Kullanılmayan tatil için tazminatı hesaplayın. Tatil hesaplayıcı çevrimiçi.

Çalışanın her yıl dinlenmeye ve ücretli dinlenmeye zaman ayırması gerekiyor. Çalışan tatil süresini kullanmazsa işverenden maddi tazminat talep edebilir. Kanunen belirlenmiş tek bir ödeme tutarı bulunmadığından tazminatın hesaplanması konusu geçerliliğini korumaktadır. Boyut vadesi gelen ödemeçalışma süresinin uzunluğuna ve işten çıkarılma nedenlerinize bağlı olacaktır.

Kullanılmayan tatil nedeniyle işten çıkarılma durumunda tazminat hakkı

Vadesi gelen ödeme tahakkuk edecek:

- Hiç tatil yapmamış çalışanlar İşten çıkarılma sebebi ne olursa olsun, şirketteki tüm çalışma süresi boyunca. Bu durumda, tüm tatillerin süresi hesaplanacaktır (Rusya Federasyonu İş Kanunu'nun 127. Maddesi).

- İzin almamak zorunda kalan uzmanlar Geçen sene (Rusya Federasyonu İş Kanunu'nun 127. Maddesi). O zaman tazminat sadece 1 tatil için ödenir. İşten çıkarılma sebebine de bakmıyorlar.

- nedeniyle istifa mektubu yazan çalışanlar için kendi isteğiyle ancak tatil haklarını kullanamadılar. Ayrıca dikkate alın kullanılmayan tatil(Rusya Federasyonu İş Kanunu'nun 127. Maddesi).

- İş sözleşmesi sona eren çalışanlar. Bu durumda izin günleri verilir ve ardından işten çıkarılır. Şirketteki son çalışma günü tatilin son günü sayılacaktır. Bu tekliften yararlanmazsanız tazminat talebinde bulunabilirsiniz ancak daha sonra şirkette belirli bir süre çalışmak zorunda kalacaksınız.

- Aynı şirkette başka bir pozisyonda çalışmak üzere transfer edilen uzmanlar. Lütfen bunu not al bu çeviri Bunu bir istifa mektubu yazarak ve belirli bir kişinin bu pozisyondan istifasını resmileştirerek ve onu başka bir pozisyona kabul ederek yapmak daha iyidir. Bu durumda, kullanılmamış tatil için de parasal tazminat talep edebilirsiniz.

- Tasfiye edilen işletmelerin çalışanları. Bu durumda 2015 yılı boyunca size dinlenme fırsatı verilmediği için tazminat ödemekle yükümlüdürler. Unutmayın: Şirketin fonu olup olmaması önemli değil, hakkınızı mahkeme yoluyla kanıtlayabilirsiniz. Bu durumda kuruluş, sağlığınıza verilen zarar nedeniyle manevi tazminat ödemek zorunda kalabilir. Bir şirketi kapatırken ödeme prosedürü aynıdır.

- İşten çıkarılma kararı alınan çalışanlar. İşinizi kaybetme konusunda endişelenmenize gerek yok. Bir araya gelmeli ve yönetimden uygun tazminat talep etmelisiniz. Üstelik tatilde geçirebileceğiniz her zamanı da hesaba katmalısınız.

- Yarı zamanlı çalışan ve ayrılan uzmanlar , harcanmayan bir tatil için de geri ödemeye güvenebilir (Rusya Federasyonu İş Kanunu'nun 93. Maddesi).

- 2 aya kadar süreyle kısa süreli, mevsimlik veya belirli süreli iş sözleşmesi imzalayan çalışanlar Rusya Federasyonu İş Kanunu'nun 291. Maddesine atıfta bulunarak tazminat da talep edebilir. Ödeme, çalışanın 1 aylık çalışma karşılığında 2 gün dinlenebileceği esas alınarak hesaplanır. Böylece çalışan 4 gün dinlenebiliyor. Ayrıca ödeme hakları da var.

- 28 günden fazla izin kullanan çalışanlar (Rusya Federasyonu İş Kanunu'nun 126. Maddesi).

Geri ödeme yapması gerekmeyen vatandaş kategorileri vardır (Rusya Federasyonu İş Kanunu'nun 122, 126. maddeleri).

İşveren hak ettiği bir dinlenmeyi göndermelidir:

- Hamile kadın. Doğum iznine gidiyor olsalar veya zaten gitmiş olsalar bile.

- 3 aydan küçük bir çocuğu evlat edinen ebeveynler.

- 18 yaşını doldurmamış şirket çalışanları.

- Sağlığa ve hayata zararlı veya tehlikeli olan bir işletmede çalışan uzmanlar.

Ayrıca hırsızlık, mala zarar verme veya şirkete/işverene karşı yapılan diğer yasa dışı eylemler nedeniyle işten çıkarılan çalışanlara herhangi bir izin verilmemekte ve maddi tazminat ödenmemektedir.

Hesaplama yapmadan önce şunları yapmalısınız: bir uygulama yazmak .

Örnek:

Ve işveren ilgili emri imzalamakla yükümlüdür.

Örnek:

2017'de işten çıkarılma üzerine kullanılmayan tatil için tazminat hesaplama kuralları ve örneği

Tazminat ya bir muhasebeci ya da işletme başkanı tarafından hesaplanır. Yasaya göre, sorumlu kişi, çalışanın kullanabileceği ana ve ek tatil sürelerini dikkate almalıdır (Rusya Federasyonu İş Kanunu'nun 116, 117, 119. maddeleri).

Kanun, herkesin getirisini hesaplayacağı bir plan oluşturuyor:

Bir çalışanın ortalama günlük kazancı x kullanılmayan tatil günlerinin sayısı

Aşağıdaki talimatları izleyerek doğru ödeme tutarını alıp almadığınızı kontrol edebilirsiniz:

Ortalama günlük kazancınızı hesaplamak için şunları yapmanız gerekir:

Seçenek bir

Bunu yapmak için, yıl boyunca aldığınız aylık ödemeleri toplayın ve ardından elde edilen tutarı 12 (ay) ve 29,3'e (ortalama aylık takvim günü sayısı) bölün (Rusya Federasyonu İş Kanunu'nun 139. Maddesi).

Örneğin: Aylık maaşınız 20 bin ruble. Bu sayıyı 12 ay ile çarpın. Yıllık maaşınız 240 bin ruble olacak. Ortalama kazancı hesaplıyoruz: 240: 12: 29,3 = 0,682 ruble.

Belirli bir dönemde size farklı aylık maaşlar ödenebilir. Bu nedenle yıllık maaşınızı dikkatlice hesaplayın.

Örneğin: yılın ilk yarısında size ayda 30 bin ruble, yılın ikinci yarısında ise 35 bin ruble ödendi. O zaman gerçek maaş şuna eşit olacaktır: 30 x 6 + 35 x 6 = 390 bin ruble. Bu durumda ortalama kazanç da değişecektir: 390: 12: 29,3 = 1.109 ruble.

İkinci Seçenek

Aylık tahakkuk etmeden çalışmaları günlük olarak ödenmeye başlanan işçiler için ücretler.

İşte bir örnek: vatandaş Repkin işletmede 17 gün çalıştı. Kendisine günde 600 ruble ödeniyordu. Sonuç olarak toplam aylık maaşı şuydu: 600 x 17 = 10.200 ruble. Bu tutar 29,3'e bölünerek ortalama kazanç elde edilir. Örneğimizde: 10200: 29,3 = 348 ruble.

Dokümantasyon hesaplaması şu şekilde görünecektir:

İşten çıkarılma durumunda tazminat için kullanılmayan tatil günlerinin sayısının hesaplanması

İşte bir örnek: vatandaş Svetlakov, şirkette 7 ay çalıştıktan sonra istifa kararı verdi ve bir açıklama yazdı. İşveren 28 gün izin vermek zorundaydı. Yani Svetlakov'un tatilde geçirebileceği gün sayısı 16 olacak. Bu şemayı kullanarak şunu hesapladık: 28: 12 x 7 = 16.

Svetlakov şirkette 7 ay 11 gün çalışsaydı aynı süre dinlenecekti. Hak kazanılan izin günlerinin sayısı farklı şekilde hesaplanmayacaktır. 1 ay çalıştığınızda Svetlakov gibi 2,33 gün dinlenme hakkınız var. Kural olarak bu sayı 2'ye yuvarlanır. Rostrud'un 31 Ekim 2008 tarih ve 5921-TZ sayılı mektubuna göre hesaplanmıştır.

Böylece 11 gün çalıştığınızda alamayacaksınız. ek dinlenme. Kural olarak bu günler sıfıra indirilir ve 7. ayın tamamına yuvarlanır.

Başka seçenek – Svetlakov 7 ay 26 gün çalıştı. Şirketin yöneticisi veya muhasebecisi, ay içinde çalışılmayan süreyi sayma hakkına sahiptir. Yani Svetlakov'un çalıştığı ay sayısı 7 değil 8 olacak. Ve kullanılmayan günlerin tatil sayısı 18 olacak. Diyagramdaki değerleri değiştirerek şunu elde ederiz: 28: 12 x 8 = 18.

Yani artık orijinal formülde sayılan gün sayısını yerine koyarak tazminat tutarınızın ne kadar olacağını öğreneceksiniz.

İşten çıkarılma durumunda tazminat ödemeleri ve vergilendirilmesi

İşten çıkarılma durumuna bağlı olarak para miktarının son iş gününde ödenmesi gerekir.

Örneğin: Tatilini boşa harcamak istemeyen vatandaş Borovikova muhasebeciden para iadesi yapmasını isterken, müdür de onun istifa mektubunu kabul etti. Bu koşulları tartışan muhasebeci, Borovikova'nın dışarı çıkıp 1 gün - 26 Temmuz - çalışmasını önerdi, bu gün kendisine sadece tazminat değil, aynı zamanda diğer ödemelerin de ödenmesi gerekiyor. Vatandaş Borovikova'ya planlanan günde ödeme yapılmaması durumunda, işverenin ödeme yapması için son tarih 27 Temmuz olacaktır (Rusya Federasyonu İş Kanunu'nun 140. Maddesi).

Eğer tazminat size uymuyorsa bunu işvereninize bildirebilirsiniz. Bu durumda çalışana her iki tarafa da uygun bir miktar ödenmesi gerekir.

Örneğin tazminat 3 bin ruble ve size 2,5 ödeniyor. Orada olanı kabul edin, parayı alın, ancak yeniden hesaplama için muhasebe departmanına başvuruda bulunun. Her şeyi tekrar hesapladıktan sonra ek bir ödeme yapmanız gerekecek.

Tazminatın vergiye tabi olduğunu lütfen unutmayın. Art. Rusya Federasyonu 223 Vergi Kanunu, vergi indirimi toplam tutardan gerçekleştirilir.

Çıkar:

- %13 - kişisel gelir üzerinden vergi yüzdesi.

- Kesintiler Emeklilik fonu RF.

- Zorunlu Sağlık Sigortası Fonuna belirli bir katkı.

- Bir kısmı Sosyal Sigortalar Fonu'na gidiyor.

Nihai maliyeti hesaplarken vergi nüansını unutmayın.

İş kanunu hükümleri, çalışana 28 takvim günü yıllık izin verilmesini öngörmektedir. Kullanamama veya kullanma isteksizliği bu doğru işveren için kullanılmayan tatil için parasal tazminat şeklinde bir yükümlülüğün ortaya çıkmasını tamamen veya kısmen önceden belirlemek. Rusya Federasyonu İş Kanunu'nun 127. Maddesi bu ödemenin miktarını hesaplama prosedürünü ortaya koymaktadır.

Temel hükümler ve düzenleyici çerçeve

Rus yasaları, çalışma yılı boyunca bir kez yıllık 28 günlük ücretli izin verilmesini gerektirmektedir. Hesaplaması, çalışanın işe başladığı ilk günden itibaren yapılır (18 Aralık 2012 tarih ve 1519-6-1 sayılı Rostrud mektubu) Rusya Federasyonu İş Kanunu'nun 114, 115 ve 122. Maddelerinin hükümleri izin verir Altı ay çalıştıktan sonra temel izin almak. Bu süreye tüm hafta sonlarını dahil etmek gerekir ve Bayram hastalık izninde harcanan zamanın yanı sıra (Rusya Federasyonu İş Kanunu'nun 121. Maddesinin 1. Bölümü).

Kullanılmayan tatil için tazminat iki durumda hesaplama gerektirir:

- çalışan işten ayrılır ve gücünün yalnızca belirli bir kısmını kullanır tatil zamanı(ya da hiç kullanmadım);

- çalışan yıllık izin kullanmaz, bunun yerine tazminat alır.

Ayrılma hakkının kullanılması veya kullanılmaması nedeniyle tazminat alınmasının zaman aşımı yoktur (Rusya Federasyonu İş Kanunu'nun 124, 125, 127. maddelerine göre). Aynı durum, uzmanın istifa ettiği veya başka bir işe (pozisyona) devredildiği durumlar için de geçerlidir.

Örneğin 3 aylık bir süre için sabit süreli bir iş sözleşmesi varsa, çalışanın, bir aylık çalışma için iki günlük tatil tahsisi dikkate alınarak hesaplanan, kullanılmamış tatil için tazminat alma hakkı vardır ( Rusya Federasyonu İş Kanunu'nun 291. Maddesi).

Kullanılmayan izin tazminatının çalışana ödenmediği koşullar:

- medeni sözleşme kapsamında icracı olarak hareket eder (Rusya Federasyonu İş Kanunu'nun 11. Maddesi);

- işveren için 15 günden az çalışıyor (Rostrud'un 06/08/2007 tarih ve 1920-6 tarihli mektubu).

Web sitemizde kullanılmayan tatil için tazminat başvurusu.

Kullanılmayan tatil için tazminat: nasıl doğru hesaplanır?

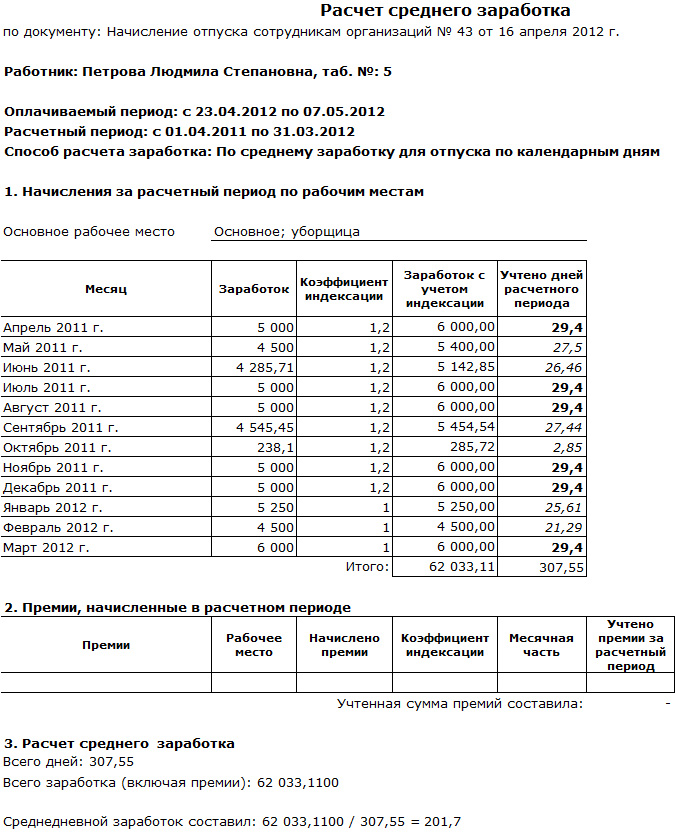

İş Kanunu hükümleri, iş sözleşmesinin izin verdiği izinler de dahil olmak üzere, temel ve ek izin alma olasılığını öngörmektedir. Kullanılmayan tatil için tazminat - ana veya ek - ortalama ücretlerin hesaplanması prosedürünün özelliklerine ilişkin Yönetmeliğin 9. maddesinde verilen formüle göre hesaplanır (24 Aralık 2007 tarih ve 922 sayılı):

Tazminat = ortalama günlük kazanç * ödeme dönemi boyunca kullanılmayan tatil günlerinin sayısı

Ortalama günlük kazancı elde etmek için, çalışanın tazminat aldığı (işten çıkarıldığı) aydan önceki 12 takvim ayına ait gelirini alıp 12'ye bölmek ve ardından 29,3'e (bir yıldaki ortalama takvim günü sayısı) bölmek gerekir. ay).

Örnek: Ivanov I.I. 15 Nisan 2017 tarihinde istifa ederek, kullanılmayan 28 günlük temel izinlerin (sadece 5 gün tatildeydi) tamamı için tazminat alma hakkını elde etti. Üstelik 1 Nisan 2016 ile 31 Mart 2017 arasındaki dönemde 1 milyon ruble gelir elde etti. Tazminat hesaplaması:

1000000 / 12 / 29,3 * (28-5) = 65415 ovmak.

Bazı durumlarda, ortalama kazancı belirlemek için, tazminatın verildiği ayda elde edilen gelirin dikkate alınması gerekir (eğer çalışanın fatura döneminde geliri yoksa). Burada kullanılmayan tatil için tazminat hesaplama formülü şöyle görünecektir:

Tazminat = Aylık maaş / belirli bir aydaki takvim günü sayısı

Tam ve kısmi (oransal) tazminat hakkında

Belirli koşullar altında işveren, tatilde olduğu veya olmadığı gün sayısına bağlı olmaksızın tazminat hesaplamak zorundadır. Kullanılmayan izinlerin tam tazminatı, 5,5-11 ay çalışmış ve örgütün tasfiyesi, yeniden düzenlenmesi, işin geçici olarak durdurulması, personelin azaltılması, askere alınması veya işe uygunsuzluk nedeniyle işten çıkarılması nedeniyle işten çıkarılan çalışanlara ödenir.

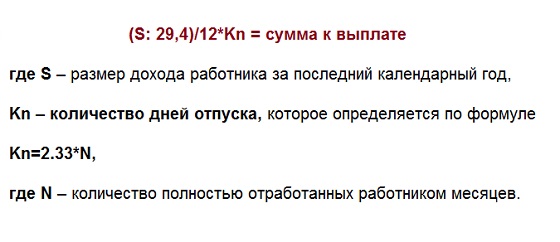

Diğer durumlarda, parasal tazminat, ay sayısının yuvarlanması dikkate alınarak (yarım aydan az (15 gün) - aşağı, yarım aydan fazla - yukarı) çalışma yılı boyunca çalışma süresiyle orantılı olarak hesaplanır. ). Bu hesaplamalar sonucunda tam çalışılan her ay için çalışana 2,33 takvim günü tatil “verilir” (bu rakam 28 takvim gününün 12 aya bölünmesiyle elde edilir).

Sonuç olarak, kullanılmayan tatillere ilişkin eşit dağıtılmış tazminat, kullanılmayan tatil günlerinin sayısının hesaplanmasına dayanacaktır:

Kullanılmayan gün sayısı = 28 (yıllık izin süresi) / 12 * Çalışılan tam ay sayısı

Bir örnek ele alalım: Ivanov I.I. 2 Şubat 2017'de göreve başladı ancak aynı yılın 10 Ağustos'unda kendi inisiyatifiyle görevden alındı. Standartlara göre tam 6 ay çalıştı. Buna göre, orantılı parasal tazminatın hesaplanmasında kullanılmayan tatil günlerinin sayısı şöyle olacaktır:

2,33 * 6 = 13,98 gün

Ortaya çıkan değerin 14 güne yuvarlanması olasılığının dahili olarak sağlanması gerektiğini lütfen unutmayın. düzenlemeler iş veren. Ayrıca Ivanova I.I. azaltılırsa, kullanılmayan izinler için 28 takvim günü oranında tazminat alınacaktır.

İşten çıkarılma durumunda kullanılmayan tatil için tazminat

Rusça çalışma mevzuatı resmi olarak çalışan çalışanların çalışma sürelerini ve dinlenme zamanlarını kendi takdirlerine göre yönetmelerine olanak tanır. Örneğin, İş Kanunu, bir çalışanın yıllık temel izni kullanmamak, ancak daha sonra işten çıkarılma da dahil olmak üzere parasal tazminat alma hakkını kullanmak amacıyla yazılı bir başvuruda bulunmasına izin vermektedir (bir çalışanın işten çıkarılması hariç). “suçlu” suçlamalar). Bu uygulama genellikle geçici iş sözleşmelerinde görülür. Mevcut diğer bir seçenek ise işten çıkarılmadan hemen önce izin talebinde bulunan yazılı bir başvurudur (bu başvuru, istirahatin son gününde verilecektir).

Önemli: Bir çalışana daha sonra işten çıkarılma ile ayrılma hakkı verilirse, işten çıkarılma başvurusunu izin başlangıcından önce herhangi bir zamanda geri çekebilir. Bunun tek istisnası, işverenin, ayrılan çalışanın yerini başka bir çalışan adına almış olduğu durumlar olacaktır.

Yıllık ücretli izin için parasal tazminatın, fatura döneminin büyüklüğüne bakılmaksızın doğrudan çalışanın işten çıkarıldığı gün ödenmesi gerektiğini hatırlamakta fayda var (İş Kanunu'nun 140. Maddesinin 1. Bölümü).

Kullanılmayan tatil için tazminat: vergiler

Vergilendirme konularında tazminat hesaplanırken aşağıdaki kurallara uyulmalıdır:

- Kullanılmayan tatil tazminatı şeklinde ücretlere harcanan fonların muhasebeleştirilmesi, gider olarak gelir vergisinin hesaplanmasında dikkate alınır (Rusya Federasyonu Vergi Kanunu'nun 255. maddesinin 8. fıkrası).

- Bu tür tazminatlar gelir vergisine tabidir bireyler(NDFL) (210. maddenin 1. fıkrası, 223. maddenin 2. fıkrası, Rusya Federasyonu Vergi Kanunu'nun 226. maddesinin 1. fıkrası).

- Sosyal Sigorta Fonu, Emeklilik Fonu ve Federal Zorunlu Sağlık Sigortası Fonuna katkılar, tazminat şeklinde ödenen fonlardan alınır (24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Kanun, 125-FZ sayılı Federal Kanun) 24 Temmuz 1998)

Önemli: Kullanılmayan tatil için tazminat, azaltmak için kullanılır. vergi matrahı gelir vergisi miktarını hesaplarken işletmeler (Rusya Federasyonu Vergi Kanunu'nun 255. maddesinin 8. maddesi). Aynı zamanda, kâr vergilendirmesinde Birleşik Sosyal Vergi (Birleşik Sosyal Vergi) ve Emeklilik Fonuna yapılan katkılarla ilgili tutarlar da dikkate alınmalıdır. Bu ödemelerin ilişkilendirileceği bütçe kaleminin seçimi, çalışanın faaliyet türüne göre belirlenmelidir. Örneğin, bir çalışanın destek personeli kategorisine girmesi durumunda, bu tür kesintiler kuruluşun dolaylı giderleri olarak kabul edilebilir. Ve tam tersi, birleşik sosyal vergiyi çıkararak ve sigorta primleri Emeği ana üretimde kullanılan bir çalışanın tazminatından işletmenin doğrudan giderlerinden bahsedeceğiz.

Yarı zamanlı çalışanlara kullanılmayan izin tazminatı

İş mevzuatı, sıradan işçiler ile yarı zamanlı çalışanların hakları arasında ayrım yapmamaktadır. Buna göre, her ikisinin de ücretli izin alma ve kullanılmaması durumunda tazminat alma hakkı vardır. Yarı zamanlı çalışan bir çalışanın işten çıkarılması durumunda kullanılmayan tatil için parasal tazminat ödenmesi hususları 114. Madde ile düzenlenmektedir. İş Kanunu RF.

Tam olarak çalışılan her ay için, yarı zamanlı bir çalışanın 2,33 gün tatil alması garanti edilebilir. Burada ayrıca "tam" ayları hesaplama yöntemini (yuvarlamayla) kullanarak ortalama günlük kazancı hesaplamak gerekir. Aşağıdaki tahakkukların tamamının gelir tutarına dahil edilmesi gerekir:

- maaşlar;

- ödenekler;

- yıllık ve üç aylık ikramiyeler;

- hizmet süresine göre ek ödemeler ve ikramiyeler;

- işin kalitesi için ek ödemeler ve ikramiyeler;

- kanunla sağlanan diğer ödemeler.

Ortalama günlük kazancınızı ana tatilin kullanılmayan gün sayısıyla çarparak gerekli miktarda tazminat alabileceksiniz.

Kullanılmayan tatil için tazminat, istifa ettiği ve muhasebecinin bu yasal gerekliliği unuttuğu veya göz ardı ettiği durumlarda bile yarı zamanlı çalışana ödenmelidir. Aynı zamanda, sivil sözleşme şartlarına göre çalışan yarı zamanlı çalışanların bu ödemeye güvenemeyeceğini de unutmamalıyız.

Bir çalışanı işten çıkarırken şirketin, tatil ücreti tutarını da içeren tam bir hesaplama yapması gerekir. 2017 yılında tazminat transferlerinin tutarlarını belirlerken hangi kurallara uyulması gerektiğini bulalım.

2017 yılında işten çıkarılma durumunda kullanılmayan tatil tazminatını hesaplamak için herhangi bir özel bilgiye sahip olmanıza gerek yoktur.

Ancak genç uzmanlar çalışmalarının ilk aşamalarında birçok hata yapıyor ve bu da daha sonra yeniden hesaplamaların nedeni haline geliyor.

Bu nedenle, hepsini analiz etmeye çalışalım önemli bilgi Tatil ücretinin doğru hesaplanması için gereklidir.

Temel anlar

Tatil ücretinin ne olduğunu ve buna başvurmak için kuralların neler olduğunu anlamalısınız. Çok temel bilgi sadece muhasebecilerin değil, aynı zamanda borçlu oldukları her şeyi almak isteyen vatandaşların da ihtiyacı var.

Tanımlar

Tatil ücreti, çalışanın işyerinde bulunmadığı günlere ilişkin ödemeyi ifade eder. Bu, kişinin temel veya ek izinde olduğu süre boyunca ödenen tutardır.

Tatil ücretini hesaplarken, kaçırılan gün sayısının yanı sıra bir şirket çalışanının ödeme dönemi için ortalama kazancını da hesaba katmak gerekir.

Ortalama kazanç, belirli bir çalışma süresi için ortalama miktar olarak kabul edilir. Sadece tatil ücretinin hesaplanması için değil, aynı zamanda diğer ödemelerin (hastalık izni, emeklilik transferi vb.)

Kayıt prosedürü

Bir işletmenin çalışanı uzun süre tatilsiz çalışmış ve yazmaya karar vermişse, izin ücreti alması gerekir.

Aynı kurallar, bir kişinin tatildeyken ayrılmaya karar verdiği durumlar için de geçerlidir. Ayrıca kullanılmayan dinlenme günleri için tatil ödemelerine de güvenebilir.

Ancak çalışanın tatilini sonuna kadar kullandığı durumlar vardır. Daha sonra birey istifa ettiğinde bu günlerin tutarını ödemek zorunda kalacaktır.

Nihai ödemeler sırasında fonlar kesilir - tatil ücreti kasaya iade edilir.

Kullanılmayan tatiller için işten çıkarma ve tazminat ödemelerinin hesaplanması aşağıdaki belgelerle desteklenmelidir:

- bir kişiyle yapılan bir anlaşma feshedildiğinde;

- geçen yıla ait 2-NDFL formundaki belge;

- Son 2 yıla ait hastalık izninin hesaplanması için gerekli olan kar belgesi.

Tazminat hesaplamaları, Yönetmeliğin onaylanan 8. maddesine uygun olarak yapılır, s.

İşten çıkarılma durumunda tatil ücreti nasıl doğru bir şekilde hesaplanır?

Bir çalışan istifa etmeye karar verirse, işverenin tatil ücretini () ödemesi gerekir.

Hesaplama şirketteki tüm çalışma süresini dikkate alır. Kullanılmayan tüm tatiller için tazminat verilir ve bu sürenin ne kadar olduğu önemli değildir.

Tam ödeme durumu

Hesaplamalar nasıl yapılır? Bir kişi birkaç yıldır çalışıyorsa ve bu süre zarfında maaşı birkaç kez değiştiyse, ödenmesi gereken tutarı hesaplamak kolay olmayacaktır.

Sonuçta her dönem için ortalama maaşı belirlemek gerekecek. Bu durumda çalışanın hangi sebeple işten çıkarıldığı, kişinin işten ayrılmasının kendi isteğiyle mi yoksa “madde uyarınca” mı işten çıkarıldığı önemli değildir.

Tatil ödemelerinin tüm tutarları, son iş günü () olarak kabul edilen son ödeme gününde tamamen ödenmelidir.

Ödemenin işveren tarafından geciktirilmesi halinde disiplin, maddi, idari veya cezai sorumlulukla karşı karşıya kalacaktır.

Bir vatandaş görevden alındığı gün orada değilse, en geç böyle bir talepte bulunduktan sonraki ertesi gün gerekli parayı alma hakkına sahiptir. İşveren, izin ücretinin miktarını çalışanına mektupla bildirir.

Doğru bir hesaplama için bilmeniz gerekenler nelerdir?

Bir çalışanı işten çıkarırken doğru hesaplamalar için bilmeniz gerekir:

- fatura donemi;

- ortalama bir kişinin günlük kazancı;

- tatil günlerinin sayısı.

Ancak bir kişinin işi bırakması durumunda tatil ücretinin hesaplanmasında bazı nüanslar vardır:

- Fatura dönemlerine ait takvim günlerinin belirlenmesinde resmi tatiller ve hafta sonları dikkate alınmayacaktır.

- Kullanılmayan tatiller için bir çalışana ödenen fonlar genel kurallara göre kişisel gelir vergisine tabidir.

- Maaşın bir çalışanın işten çıkarılması üzerine endekslenmesi durumunda, tatil ücretinin endeksleme düzeyine göre ayarlanması gerekir. Tatil ücretini yeniden hesaplamanın birkaç yöntemi vardır. Hesaplama yaparken maaş artış faktörlerini dikkate alın. Bunları belirlemek için yeni maaşlar eski maaşların değerine bölünür.

Maaş ödenmiş ancak belgelenmemişse, işten çıkarılma durumunda hiç kimse tatil ücretini devredemeyecektir.

Sanat uyarınca. İş Kanunu'nun 136'sına göre izin ücreti tutarı, tatilin başlamasından 3 gün önce çalışana aktarılır.

Tatil günlerinin ay başına ne zaman düştüğünü hesaplamak zahmetli olacaktır. Bu gibi durumlarda bir önceki aya ait kârın dikkate alınmasında fayda vardır ve bu tür tahakkuklar her zaman ay sonunda belirlenemeyebilir.

Muhasebecinin yazılım hesaplamalarını kullanmak yerine bu prosedürü manuel olarak yürütmesi gerekir.

Tutarı belirlemek için algoritma

Tatil ücreti nasıl hesaplanır? Bu kurallara uymalısınız:

| Fatura dönemini seçin | Bu bir önceki yıl olabilir (işten çıkarılma tarihinden önce). Bundan sonra, kişinin tüm dönem için kârını belirleyin - ücretler için geçerli olmayan tutarı maaştan çıkarın |

| Tanımlamak Takvim günleri | Bir yılın tüm günlerini toplayıp 12 aya bölmeye değer. Eğer tüm ay boyunca çalışırsanız, bu 29,3 gün eder. Ayın birkaç gününün ortalama kazanca göre ödendiği durumlarda özel bir formül kullanılması gerekir. Ortalama kazanca göre ödeme yapılan günleri takvim günlerinden çıkarın. Ortaya çıkan değeri 29.3 ile çarpın. Daha sonra sonuç ilk göstergelere (bir aydaki gün sayısı) bölünmelidir. 12 ay boyunca tüm değerlerin toplanması ve böylece hesaplamanın yapıldığı dönemdeki takvim günlerinin belirlenmesi gerekmektedir. |

| Ortalama maaşı belirleyin | Bunu yapmak için ilk noktanın toplamı ikinci noktanın toplamına bölünür. 1 günlük çalışma için ortalama maaş alın |

| Kaç tatil günü olduğunu belirleyin | — |

Hesaplama örneği

Normal tatilin hesaplanmasında herhangi bir zorluk yaşanmamalı, bu nedenle kullanılmayan tatillere odaklanacağız. Bir örnekle bakalım.

Kişi şirkette iki yıl üç ay çalıştı. ve 4 gün. Tatil birden fazla kullanıldı ve 56 güne ulaştı. Çalışan ayrıca 17 gün ücretsiz izne ayrıldı.

Deneyim miktarı hesaplanırken tamamlanmamış bir aydaki günler yuvarlanır. Sayının 15'ten az olması hesaplamada dikkate alınmaz, fazla olması halinde bir ay ilave edilir.

Belgeler, şirket çalışanının 27 ay 4 gün çalıştığını gösteriyor. Ücretsiz izin, belirlenen 14 günlük normu aştığı için bu süreden 3 gün çıkarmaya değer.

Göstergenin tamamını elde etmek için de kaldırılması gereken 27 ay 1 gün ortaya çıkıyor. Yani hesaplama 27 ayı dikkate alacak.

Bir bireyin hakkı olan tatil günleri şu şekilde hesaplanacaktır:

Tatil ücretinden, kullanılan 56 günlük tatil gününü (kullanılmayan tatil günlerinin sayısı) çıkarmalısınız:

Vatandaş engellilik derecesine sahip olup 31 gün tatil yapabilmektedir. 18 Aralık 2012'de kadın kendi isteği üzerine işten çıkarıldı. Kullanılmayan tatil süresi için tazminat hesaplamaya değer.

Çalışan görevlerini buna göre yerine getirdi iş sözleşmesi 11 aydan (9 ay) az. Eksik bir ayda 13 gün çalıştı, bu da hesaplamada dikkate alınmayacağı anlamına geliyor.

Çalışanın dinlenme hakkına sahip olduğu gün sayısı:

10 tanesi kullanıldı, bu da tazminatın 13,25 gün içinde ödeneceği anlamına geliyor. Günlük ortalama kazanç 750 ruble.

Kullanılmayan süre için tatil ücretini hesaplayalım:

Ortaya çıkan sorular

Polis memurundan beklememek için vergi Dairesi iddialar, bir kişinin işten çıkarılması üzerine tatil ücretini hesaplamanın tüm özelliklerini anlamaya değer.

Kullanılmayan tatil için tazminat

Bir kişi, hem temel hem de ek ( ve ) kullanılmayan tüm tatiller için ödeme alma hakkına sahiptir.

Nakit tazminat tüm fatura dönemi boyunca çalışan bir çalışanın işten çıkarılması üzerine ödeme yapılacaktır (12 aydan itibaren çalışma izninin çıkarılmasına değer). Bu, içinde tartışılmaktadır.

Kullanılmayan tatil günleri için tazminat hesaplanırken aşağıdaki durumlarda ödemeyi dikkate almamalısınız:

- maaşını korurken görevlerini yerine getirdi (iş gezisindeydim, üretim ihtiyacı vardı);

- hastalık izni için fon aldı;

- görevini yerine getirmedi çeşitli sebepler bu kişiye bağlı değildi.

Tazminat aşağıdaki şekilde hesaplanacaktır:

Bir kişinin, tatilin kullanıldığı sürenin bitiminden önce istifa etmesi durumunda, şirketin fazladan kesinti yapma hakkı vardır. aktarılan tutarlar tatil ücreti (İş Kanunu'nun 137. Maddesi).

![]()

Söz konusu tazminat hesaplamalarının hatalı olması durumunda gerekli miktar kusurlu kişiden geri alınacaktır.

Belirlemede önemli bir faktör Tazminat ödemesiÇalışılan dönemler şunlardır:

Bir istisna vardır - eğer bir kişi 5 buçuk aydan 11 aya kadar çalışmışsa, çalışanın istifa etmesi durumunda tazminat tam olarak hesaplanır:

- bir şirketi kapatırken;

- askerlik hizmetine girdikten sonra;

- başka bir işe aktarıldığında (Kural No. 169).

İşverenin, kişinin geçmiş yıllara ait izin kullanma hakkını kaybettiğini iddia etme hakkı yoktur.

Bir kişinin hangi sözleşme kapsamında çalıştığına bakılmaksızın (deneme süresindedir, buna göre çalışır), tüm tatillerin kullanılmayan süreleri için tazminat almalıdır.

Kabul edilen temel tarife anlaşmalarına göre oluşturulan, kullanılmayan ek tatiller için birçok işletme genel kurallara göre tahakkuk yapmaktadır.

Temel ve ek bölümler kullanılmaz. Bu kurallar aşağıdaki durumlar için geçerlidir:

Kullanılmayan izinler için tazminat hesaplamanın temeli, şirket yönetimi ve çalışanın işten çıkarılacağı bölümün yönetimi tarafından imzalanmasıdır.

Bu belge çalışılan gün sayısına ilişkin bilgileri yansıtır. Ayrıca çalışanın mali açıdan sorumlu veya hesap verebilir olması durumunda borcunun bulunmadığına dair bir işaret koyar.

Tatil ücretini hesaplarken sonuç tam sayı değilse, yasal belgelerde bu konuda hiçbir şey söylenmediği için şirket bunu bağımsız olarak tamamlayabilir.

Bu tür yuvarlamalar çalışan lehine (uygun olarak) yapılmalıdır.

İsteğe göre istifa ederken nüanslar

Kablolama yoluyla yansıma

Tazminat ödemeleri vergi ve sigorta primlerine tabidir. Muhasebeci tarafından gerçekleştirilen işlemler aşağıdaki girişlerle yansıtılır:

| Dt | BT | Tanım |

| 20, 26, 44 | 70 | Tatil ücreti tahakkuk ettirildi |

| 70 | 68 | Kişisel gelir üzerinden stopaj vergisi |

| 70 | 50, 51 | Tatil ücreti ödendi |

| 20, 26, 44 | 70 | Tatil ödemelerinin TERS tahakkuku |

| 70 | 68 | TERS kişisel gelir vergisi kesintisi |

| 76 | 70 | Personelin borcu devredildi |

| 51 | 76 | Çalışan tarafından ödenen borç |

Tatil ücreti hesaplanırken aşağıdaki girişler de yapılabilir:

İşten çıkarılma durumunda yedek fondan tatil ücretinin kesilmesi mümkün değilse, ilanlar

şöyle olacak - Dt 20, 25, 26, 29, 44 Kt 69, 70.

Bir vatandaşa işten çıkarıldığında tatil ücreti ödenip ödenmediği sorusunun cevabı ancak olumlu olarak cevaplanabilir. Ancak miktarları hesaplarken onaylanmış standartlara güvenmeli ve belirli tavsiyelere uymalısınız.

? Bu soru, işten ayrılmayı planlayan ve gelirini takip eden bir çalışanın veya işinde ilk kez böyle bir hesaplama ihtiyacıyla karşı karşıya kalan bir muhasebecinin aklına gelir. Materyalimiz bu konuyu anlamanıza yardımcı olacaktır.

: Genel Hükümler

Kayıt olmak için işverenin çalışandan alması gerekir. Tedarik için birleşik sipariş şekli tatillerİledaha sonra işten çıkarılma HAYIR. Ancak bir çalışana izin verilmesi ve işten çıkarılmasına ilişkin standart formlar vardır. Bu yüzden tatil ve ardından işten çıkarılma T-6 (T-6a) ve T-8 (T-8a) standart formuna göre 2 siparişle veya bağımsız olarak geliştirilen bir siparişle verilebilir.

Çalışan sağlanırsa tatil ve ardından işten çıkarılma, o zaman tüm belgelerin son iş gününde kendisine verilmesi gerekir.

Ancak, çalışma kitabı Rusya Federasyonu Anayasa Mahkemesinin 25 Ocak 2007 tarih ve 131-О-О sayılı kararında formüle edilen hukuki pozisyonuna göre, tatilin son günü işten çıkarılma tarihi olarak belirtilmelidir. çalışanın son iş gününün işten çıkarıldığı gün (tatilin son günü) değil, ilk günden önceki gün olması tatil ve ardından işten çıkarılma.

İşe gitmek üzere ayrılan bir çalışana, işin sona ermesinden önceki 2 takvim yılı için kazanç miktarına ilişkin bir sertifika verilmesi gerekmektedir (29 Aralık 2006 tarihli Federal Kanunun 4.1 maddesinin 3. paragrafının 2. paragrafına dayanarak). .255-FZ).

Eğer giden bir çalışanın maaşından tatil ve ardından işten çıkarılma, infaz emirlerinde kesintiler yapıldıysa, icra memuruna ve (veya) davacıya işten çıkarılması hakkında derhal bilgi verilmesi ve bu belgenin onlara iade edilmesi gerekir (02.10.2007 No. 229-FZ tarihli Federal Kanunun 98. Maddesinin 4. Bölümü). ). Ve eğer giden bir çalışanın maaşından tatil ve ardından işten çıkarılma,İcra yazısına göre nafaka alıkonuldu, bu durumda ilgili bilgilerin hem icra memuruna hem de nafaka alan kişiye 3 gün içinde gönderilmesi gerekiyor (RF IC'nin 111. maddesinin 1. kısmı).

Personel memuruna şunu hatırlatırız: tatil ve ardından işten çıkarılmaçalışanın özlük kartına yansıtılmalıdır. Ve eğer bir çalışan iş için ayrılırsa tatil ve ardından işten çıkarılma, askerlik hizmetinden sorumlu ise, işten çıkarılan çalışana ilişkin bilgiler, işten çıkarılma tarihinden itibaren 2 hafta içinde askerlik sicil ve kayıt bürosuna iletilir.

Bir çalışanın ayrılması durumunda tatil ve ardından işten çıkarılma Bu durumda işveren, işten çıkarılan çalışanın tatilinin ilk gününden itibaren onun yerine yeni bir çalışanı davet edebilir.

Acemi hesap makineleri sıklıkla şunu merak eder: ne zaman Hesaplamaların ne zaman yapılacağı hakkında daha sonra işten çıkarılma ile izin verilmesi? Şu tarihte: tatil ve ardından işten çıkarma tazminatı hesaplaması Kullanılmayan izinler için izin ücreti en geç son gun iş (yani işten ayrılma gününden önceki gün) tatil ve ardından işten çıkarılma). Bu sonuç Sanat'tan çıkarılabilir. 140, Sanatın 5. paragrafı. 80, sanat. 127 Rusya Federasyonu İş Kanunu. Bu durumda ne hakkında tatil ve ardından işten çıkarılma Rostrud'un 24 Aralık 2007 tarih ve 5277-6-1 sayılı mektubunda belirtildiği gibi tüm hesaplamalar çalışan tatile çıkmadan önce yapılmalıdır.

Not! Hastalık sırasında tatil ve ardından işten çıkarılmaçalışana geçici sakatlık ödeneği ödeniyor, ancak bunun aksine Genel kurallar(Rusya Federasyonu İş Kanunu'nun 124. Maddesi) izin, hastalık günlerinin sayısına göre uzatılmaz (bkz. Rostrud'un 24 Aralık 2007 tarih ve 5277-6-1 sayılı mektubu). Bu durumda, dönem içinde meydana gelen bir hastalık nedeniyle çalışana verilen iş göremezlik belgesi tatil ve ardından işten çıkarılma, işveren tarafından ödeme yapılmasına tabidir (bkz. Rostrud'un 24 Aralık 2007 tarih ve 5277-6-1 sayılı mektubu, tanım Yargıtay 23 Kasım 2015 tarihli RF No. 34-KG15-13).Bu kuralın bir istisnası Sanatın 4. Kısmında verilmiştir. 225-FZ Sayılı Kanunun 13'ü.

Bu yılın bir başka yakıcı sorusu: nasıl yansıtılmalı tatil ve ardından işten çıkarılma 6-NDFL'de mi? Bunun cevabı Rusya Federal Vergi Servisi tarafından 05/11/2016 No. BS-3-11/2094@ tarihli bir mektupta nasıl gösterileceğini açıklayan bir bölümde verilmiştir. 2, 1. çeyrek (100-140. satırlar) ödeme işlemi için 6-NDFL'yi oluşturur tatil ve ardından işten çıkarılma.

Örneğin, 15 Mart'ta istifa eden bir çalışana tatil ücreti ödendi. Böcek. İlk çeyrek için 2 form 6-NDFL şunları yansıtacaktır:

- 100 numaralı satırda: gelirin fiili alındığı tarih - tatil ücretinin ödendiği gün (03/15/2016);

- 110 numaralı satırda: kişisel gelir vergisi stopaj tarihi - tatil ücretinin ödendiği gün (03/15/2016);

- 120 numaralı satırda: kişisel gelir vergisi ödeme son tarihi - en geç son tarih tatil ücretinin ödendiği ay (03/31/2016);

- 130 ve 140. satırlarda - karşılık gelen toplam göstergeler.

İzin başvurusu ve ardından işten çıkarılma

Çalışan hatırlayabilir izin başvurusu ve ardından işten çıkarılma Tatilin başlamasından önce, başka bir çalışanın transfer yoluyla yerine davet edilmemesi durumunda. İşveren, çalışana hizmet vermeyi reddetme hakkına sahiptir. tatil ve ardından gönüllü işten çıkarma. Reddedilme durumunda tatil ve ardından işten çıkarılma işveren kullanılmayan tatil için tazminat ödemekle yükümlüdür. Çalışan yazdıysa izin başvurusu ve ardından işten çıkarılma işverenin kararını beklemeden izinsiz tatile çıkması, devamsızlık nedeni olabilir.

Örnek izin başvuruları ve ardından işten çıkarılma web sitemizden indirilebilir.

İşten çıkarılma üzerine tatil günlerinin sayısı nasıl hesaplanır?

Hesaplama yapmak için birçok faktörü göz önünde bulundurmanız gerekir: Çalışanın ne zaman çalışmaya başladığı, ne kadar süre izin hakkı olduğu, geçmiş yıllarda ne kadar süre kaçırdığı, son dinlenme anından itibaren ne kadar çalıştığı. işten çıkarılma tarihi.

Örneğin, bir çalışan yıllık olarak tüm "tatil" sürelerini tam olarak kullanmışsa ve bir sonraki tatilin arifesinde işten ayrılmaya karar vermişse, şirketinden tazminat alma hakkına sahip olduğu tatil günlerinin sayısı eşit olacaktır. bir sonraki tatilinin gün sayısı (SSCB Halk Komiserliği tarafından 30 Nisan 1930 No. 169'da onaylanan “ Düzenli ve ek tatillerde” kurallarının 28. maddesi). Daha önceki yasal dinlenme sürelerini tamamlamamışsa, tüm “tatil” bakiyelerinin cari dönemde kazanılan izin günlerine eklenmesi gerekir.

İstifa eden bir çalışanla yerleşim nasıl düzenlenir, materyale bakın

Önemli! Sanat'a göre. Rusya Federasyonu İş Kanunu'nun 115'inde tatil süresi 28 takvim günüdür ve yasal olarak öngörülen bazı durumlarda uzatılmış dinlenme süresi belirlenir.

Soruna karar verirken İşten çıkarılma durumunda kullanılmayan tatil günlerinin nasıl hesaplanacağı, İşten çıkarılma tarihine kadar alınmayan tüm izinlerin süresi, çalışılan süreye bağlı olarak hesaplanan cari dönemin “tatil” günleri ile birlikte dikkate alınır.

Standart süreli (28 gün) dinlenme hakkına sahip olan çalışanın tam çalıştığı her ay, dinlenme süresini 2,33 gün (28 gün/12 ay) uzatır.

Önemli! “İki gün” koşulu, 2 aya kadar bir süre için işe alınan geçici çalışanlar için de geçerlidir (Rusya Federasyonu Vergi Kanunu'nun 291. Maddesi).

Çalışanın farklı bir süre için "tatil ücreti" alma hakkı varsa, o zaman çalışma ayı başına kazanılan "tatil" günlerinin sayısı bu sürenin süresinin 1/12'sidir (tatil kurallarının 29. maddesi). Örneğin, 52 takvim günü tatil süresi olan bir çalışanın, tam çalıştığı her ay için (52 gün/12 ay) 4,33 gün tatil hakkı vardır.

Kullanılmayan tatil günlerinin hesaplanması

Üreteceğiz hesaplama işten çıkarılma sonrasında kullanılmayan günler aşağıdaki örneği kullanarak:

5. kategori kaynakçı Sokolov G.P., 15 yıldır Svetly Put LLC'de çalışıyor. Nord Stream LLC'de dönüşümlü olarak çift maaşla çalışması teklif edildi ve Eylül 2015'te işi bırakmaya karar verdi.

Tatili (ana ve ek) 35 takvim günüydü. Cari dönemde son tatilinden bu yana 7 ay çalıştı. Sokolov G.P., kapsamlı performans gösterme ihtiyacı nedeniyle son dinlenmesini kısaltmak zorunda kaldı üretim sırası(kullanılmayan tatil bakiyesi - 18 gün).

Bu materyal, ek tatil ödemesinin vergi gideri olarak nasıl muhasebeleştirildiğini öğrenmenize yardımcı olacaktır. .

Son tatilinden bu yana ayda 2,92 gün (35 gün/12 ay) izin kazandı. Cari dönemde çalıştığı yedi ay boyunca “tatil” süresi 20,44 gün olarak gerçekleşti. (2,92 gün × 7 ay). Toplam: 18 gün. + 20,44 gün = 38,44 gün - kullanılmayan tatil günlerinin sayısı.

Bu hesaplama yöntemi Rostrud tarafından 31 Ekim 2008 tarih ve 5921-TZ, 8 Haziran 2007 tarih ve 1920-6 sayılı mektuplarda açıklanmaktadır.

Kazanılan tatil günlerinin sayısını hesaplamak için başka bir algoritma var. Mahkemelerde uygulama buluyor (örneğin bkz. St. Petersburg Şehir Mahkemesinin 13 Şubat 2014 tarih ve 33-2064/14 sayılı kararı) ve şöyle görünüyor:

KDO z = (OM × KDO) / 12,

KDO z - cari yılda kazanılan tatil günlerinin sayısı;

OM - bir yılda çalışılan ay sayısı;

KDO - yıllık tatil süresi.

Bu formülü dikkate alarak Sokolov G.P. için hesaplamayı yapacağız: 18 gün. + (7 ay × 35) / 12 = 38,42 gün.

İlk hesaplamada yuvarlama küçük bir avantaj sağlar, ancak ikinci hesaplama yöntemini kullanmak daha doğru görünmektedir; ara yuvarlama olmadan daha güvenilir bir sonuç elde edilir.

Sonuçlar

Sorunun çözümü İşten çıkarılma üzerine tatil nasıl hesaplanır , birçok faktöre bağlıdır - geçmiş dönemlerde ücretsiz izinlerin varlığı veya yokluğu, cari yıldaki çalışma süresinin uzunluğu, yıllık izin süresi ve hatta kullanılan hesaplama formülü. Tüm belgeler çalışana önceki son iş gününde verilmelidir. tatil ve ardından işten çıkarılma ve hesaplamalar tatile çıkmadan önce yapıldı.

Bu yazıda işten çıkarılma durumunda kullanılmayan tatil tazminatının nasıl hesaplandığını öğreneceksiniz. Çalışan işten çıkarma sürecinden geçiyor. Yasaya göre bu sürenin, işveren tarafından nihai ödemenin tamamlanmasıyla sona ermesi gerekiyor. Çalışanın kullanılmamış temel ücretli izin günleri varsa, işveren İşten çıkarılma durumunda kullanılmayan tatil için tazminatın hesaplanması. Bu hesaplamanın prosedürünü aşağıdaki makalede bulacaksınız. Durumun anlaşılmasını kolaylaştırmak için işten çıkarılma durumunda tazminatın hesaplanmasına ilişkin bir örnek verilmiştir.

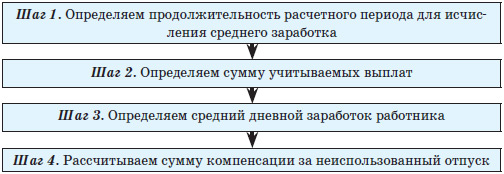

Kullanılmayan tatil için tazminat hesaplama prosedürü

1. Çalışanın çalıştığı süre içerisinde kullanmadığı tatil günlerinin sayısı belirlenir. Tazminatın bu günlere göre hesaplanması gerekecektir. Bu durumda, çalışanın doğum izninde olduğu süre, ayrılma hakkı veren hizmet süresinin hesaplanmasına dahil edilmez. Yılda 14 günü aşan, masrafları size ait olan tatil günleri de dikkate alınmaz.

Bir örnek kullanalım:

Diyelim ki bir çalışan şirkette 18 ay çalıştı ve bu süre içerisinde 12 gününü tatilde geçirdi. Hesaplamalar için iş günleri değil, takvim günlerinin kullanıldığını lütfen unutmayın. Bu nedenle, genellikle 28 olan tam tarifeli izin günlerinin sayısı, 12 aya bölünür ve daha sonra çalışılan ay sayısından kullanılan tatil günlerinin sayısı çıkarılarak çarpılır:

Kullanılmayan izin günleri = (28 gün / 12 ay) * 18 ay - 12 gün = 30 gün Toplamda izin verilmeyen izin gün sayısı 30'dur. Tazminat ödenmesi gereken onlara aittir.

2. Ortalama günlük kazancı belirleyin. Bu kazanç, işten çıkarılma durumunda tatil tazminatının hesaplanmasında kullanılacaktır.

Günlük kazancın belirlenmesine ilişkin hesaplama süresi işten çıkarılma tarihinden önceki 12 aydır.

Fatura dönemi için toplam kazancı hesaplıyoruz ve çalışılan takvim günü sayısına bölüyoruz.

Çalışılan takvim günlerinin belirlenmesi:

- tam çalışılan aylar için: tam çalışılan ayların sayısı 29,4 ile çarpılır (04/02/2014 tarihinden itibaren bu katsayı 29,3'tür);

- tam olarak çalışılmayan aylar için: bir ayda çalışılan gün sayısını şuna bölün: toplam sayısı bu ayın günleri ve 29,4 ile çarpın (04/02/2014 tarihinden itibaren katsayı 29,3'tür).

Tazminat hesaplanırken ortalama günlük kazanç, tatil ücreti hesaplanırken olduğu gibi belirlenir, bu nokta ayrıntılı olarak tartışılmaktadır.

3. İşten çıkarılma durumunda tazminat miktarını hesaplıyoruz. Kullanılmayan tatil günlerinin sayısının ortalama günlük kazançla çarpımına eşittir.

Bir çalışan tam 11 ay çalıştıysa, işten çıkarıldığında 28 günlük tam tatil tazminatı alma hakkına sahiptir.

Çalışanın 11 aydan az çalışması durumunda tazminatın hesaplanması gereken ay sayısı belirlenir. Burada şunu belirtmekte fayda var ki, bir çalışan ay ortasında işten ayrılırsa, o ayda 15 günden fazla çalışmışsa bu ay dikkate alınır. 15 günden az çalışmışsa bu ay dikkate alınmaz ve tazminat tahakkuk ettirilmez.

Kullanılmayan tatil için tazminat hesaplama örneği

Okumak faydalı olabilir:

- Çalışan kişisel kartı;

- Vergi beyannamesi nasıl doğru şekilde doldurulur?;

- Bilanço satırlarının kodunun çözülmesi (1230, vb.);

- Fazla ödenen vergilerin mahsup edilmesi Fazla ödenen veya fazla ödenen vergilerin iadesi;

- Yüksek Mahkeme, Sberbank'ın müşterilere para vermemesine izin verdi;

- Kredi başvurusunun işlem süresi nedir?;

- Sberbank'ta ipotek için banka şeklinde sertifika nasıl alınır?;

- Sberbank'ın bireysel emeklilik planı: bankanın NPF'sindeki üç emeklilik birikim programının incelenmesi;