Emekli Sandığına raporların doldurulması. Emekli Sandığına nasıl rapor verilir?

Doldurma kurallarına ve yeni kişiselleştirilmiş raporlama formlarının sunulmasına ilişkin prosedüre ilişkin yorumlar. Emekli Sandığı Yönetim Kurulu'nun 28 Ocak 2013 tarih ve 17p sayılı Kararına İlişkin Açıklama (bundan sonra 17p sayılı Karar olarak anılacaktır)

Kişiselleştirilmiş raporlamanın güncellenmiş bileşimi

Kişiselleştirilmiş raporlama formlarının rafı geldi - bu SZV-6-4 “Zorunlu sigorta primleri için tahakkuk eden ve ödenen sigorta primleri ile ödemelerin ve diğer ücretlerin tutarı hakkında bilgi emeklilik sigortası ve ADV-6-5 "Sigortalı tarafından sigortalıya devredilen, ödemelerin tutarı ve diğer ücretler, tahakkuk eden ve ödenen sigorta primleri ve sigortalıların sigorta tecrübesine ilişkin bilgileri içeren belgelerin envanteri" Rusya Federasyonu Emeklilik Fonu" (17p Sayılı Kararın 1. Maddesi).

Adından da anlaşılacağı gibi SZV-6-4 formu, çalışma/tecrübe süresi, sigortalılar lehine tahakkuk eden ödemeler ve katkı paylarına ilişkin bilgileri yansıtacaktır. Daha önce, bu tür bilgiler farklı belgelerde belirtiliyordu: katkı payları ve hizmet süresine ilişkin bilgiler SZV-6-2 veya SZV-6-1'e giriyordu (Emeklilik Fonu Yönetim Kurulu Kararı ile onaylanan Talimatların 71, 72. paragrafları) 31 Temmuz 2006 N 192p (bundan sonra Talimatlar olarak anılacaktır) ), tahakkuk eden ödemeler hakkında - SZV-6-3'te (Talimatların 74. Maddesi).

Bu arada, ikincisi yalnızca yıl sonunda teslim edildi (Talimatların 73. Maddesi). Artık çalışanın aldığı tutarlara ilişkin veriler her üç aylık dönemin sonunda Emeklilik Fonu'na gönderilecek.

Bilginize

UPFR'nin Moskova ve Moskova bölgesi için 2013 yılının ilk çeyreğinden itibaren yeni kişiselleştirilmiş raporlama biçimlerinin kullanımına ilişkin açıklamalarına şu adresten ulaşılabilir: http://www.pfrf.ru/ot_moscow/pr_releases/57174.html.

Moskova ve Moskova bölgesi için UPFR, web sitesinde 2013'ün ilk çeyreği ve sonraki her çeyreğin sonuçlarına göre aşağıdaki formların tek bir form seti halinde Mali İstihbarat Birimi'ne gönderilmesi gerektiğine dair bir açıklama yayınladı:

- SZV-6-4 (17p Sayılı Kararın 13. Fıkrası 4. Fıkrası);

- SZV-6-4 formlarına eşlik edecek olan ADV-6-5 (17p sayılı Kararın 4. maddesinin 2. fıkrası);

- ADV-6-2, daha önce olduğu gibi (17p Sayılı Kararın 11. Fıkrası 4. Fıkrası);

Yeni formlar getiren Emekli Sandığı Kararı metninin tamamında mevcut formların tamamlayıcısı olduğu belirtilmesine rağmen, 2013 yılından itibaren aşağıdakilerin kullanılmayacağı ortaya çıktı:

- SZV-6-1;

- SZV-6-2;

- SZV-6-3;

- ADV-6-3.

Yani, daha önce üç aylık raporlama ve yıllık raporlama var gibi görünüyordu, ancak şimdi yalnızca üç aylık raporlama olacak, ancak daha geniş bir bilgi yelpazesi içerecek.

Yeni formları doldurmanın özellikleri

Her çalışanın kendi SZV-6-4'ünü doldurması gerekecektir. Tutarlar ödüller kişiler lehine ödenen tutarlar ile onlardan tahakkuk eden ve ödenen tutarlar katkılar hem SZV-6-4 hem de ADV-6-5'te gösterilmektedir ruble ve kopek cinsinden. Yani, kişiselleştirilmiş raporlamadaki rakamlar ile Rusya Federasyonu RSV-1 Emeklilik Fonu arasındaki tutarsızlık sorunları ortadan kalkmayacak.

Formların yalnızca bunları belirtmesi gerekecektir. katkı payına tabi ödeme tutarları: Her aya ait değerleri ve üç aylık toplamları görüntüler. Değerlerin yıl başından itibaren kümülatif toplam olarak gösterilmesine gerek yoktur.

SZV-6-4'teki ödeme tutarlarını yansıtmak için üç sütunlu bir tablo sağlanmıştır.

Bir kuruluş indirimli tarifeler uyguluyorsa ve “dayanışma” tarifesinden katkı payı ödemek zorunda değilse (24 Temmuz 2009 N 212-FZ sayılı Kanunun 58.2 Maddesi 1. Bölümü, 58. Maddesi, 58.1'i), o zaman her zaman şu haklara sahip olacaktır: Çalışanın limiti aşan ödemeleri olsa bile bu tablonun son sütunu boştur.

Not

2012 yılında kişiselleştirilmiş raporlama formlarının hiçbirinde %10'luk “dayanışma” katkılarının hesaplandığı ödemeleri yansıtacak ayrı bir sütun bulunmuyordu. Dolayısıyla yeni formlarla müfettişlerin Emekli Sandığına katkı payı transferinin doğruluğunu izlemesi kesinlikle daha kolay olacaktır.

Katkıların hesaplandığı ödemeleri yansıtmak için SZV-6-4 formunda ayrı bir tablo sağlanmıştır. ek ücret karşılığında, - çalışma hakkı veren işlerde çalışanlarla ilgili olarak erken çıkış emeklilik için (24 Temmuz 2009 N 212-FZ tarihli Kanunun 1. Bölümü, Madde 58.3; 17 Aralık 2001 N 173-FZ tarihli Kanunun 1 - 18. maddeleri 1. Maddesi 27. Maddesi; 1. fıkraları, 2. Maddesi 33.2. 15 Aralık 2001 tarihli Kanun N 167-FZ). Bu, formun ana yeniliğidir. Bu durumda, çalışanın yaptığı işin türüne ve kendisine uygulanan tarifenin büyüklüğüne bağlı olarak ödemelerin iki sütundan birinde gösterilmesi gerekir. Kuruluşunuz çalışanlara bu tür ödemeler yapmıyorsa bu tabloyu doldurmanıza gerek yoktur.

İlgili iş türlerinde çalışan sigortalının tahakkuk eden ödeme ve diğer ücretlerinin tutarına ilişkin bilgi sigorta primleri ek ücret karşılığında

Ancak ek tarifede tahakkuk eden katkı tutarları SZV-6-4'e yansıtılmamaktadır.

Formun son tablosu, özel çalışma koşullarının kurallarını ve (veya) emeklilik maaşının erken tahsisinin temelini belirtmeyi amaçlamaktadır (17p Sayılı Kararın 13. Fıkrası, 4. Maddesi).

Belirli çalışma dönemlerinin katkıları ve “özellikleri” hakkındaki bilgileri yansıtması gereken Tablolar SZV-6-4, SZV-6-1 ve SZV-6-2'deki tablolardan pek farklı değildir. Bunları doldurmak herhangi bir soruyu gündeme getirmemelidir.

ADV-6-5 formuna gelince, selefi ADV-6-3'ten tek önemli farkı, tüm çalışanlar için SZV-6-4'e yansıtılan toplam ödeme ve ücret tutarlarını gösteren tabloydu.

Kişiselleştirilmiş raporlama hazırlama programlarının geliştiricileri büyük olasılıkla ADV-6-5'in otomatik olarak tamamlanmasını sağlayacaktır.

Bir dizi kişiselleştirilmiş raporlama oluşturmaya yönelik kurallar

Sigortalı kişilerin kategorisine bağlı olarak SZV-6-4 formlarının ayrı paketler halinde oluşturulması gerekecektir (17p Sayılı Kararın 4. Fıkrası, 4. Maddesi). Ve ayrıca sözleşme türüne - iş hukuku veya medeni hukuk (17p Sayılı Kararın 13. Maddesi, 4. Maddesi; Talimatların 78. Maddesi) (daha önce, böyle bir gereklilik yalnızca SZV-6-3'e uygulanıyordu (Madde 73) Talimatlar)). Bu arada, bir kişiyle çeyrek dönem boyunca birkaç genel not ortalaması imzalanmışsa, onun için bir SZV-6-4 doldurulur (Alt Madde 13, Karar No. 17p'nin 4. Maddesi; Talimatların 79. Maddesi).

Her sözleşme türüne sahip her paketin kendi ADV-6-5'i olmalıdır.

Güncellenmiş veya iptal edilen SZV-6-4 formunu gönderme fırsatı devam etti. Bu tür belge paketlerinin ayrı ayrı oluşturulması gerekecektir ve bu da yeni değildir (17p Sayılı Kararın 5, 6, paragraf 4 alt paragrafları).

Uzak Kuzey ve eşdeğer bölgelerde çalışanlar için ayrı paketlerin sunulması gerekecektir (17p Sayılı Kararın 7. Fıkrası, 4. Maddesi). Benzer bir gereklilik SZV-6-1'e de uygulandı. Aynı zamanda, bölgesel koşullarla ilgili sütunu doldururken, Uzak Kuzey'deki “üretim dışı” işçilerin maaşı için merkezi olarak belirlenmiş bölgesel katsayıyı belirtmeye gerek yoktur (17p Sayılı Kararın 12. Fıkrası, 4. Fıkrası) ).

Önceki yıllara ait form düzeltmeleri

2013 yılında 2010 - 2012 dönemleri için gönderilen kişiselleştirilmiş muhasebe bilgilerini düzeltmeniz gerekiyorsa, düzeltilen veya iptal edilen verilerin, cari döneme ilişkin raporlamayla birlikte eski formlar kullanılarak Rusya Federasyonu Emeklilik Fonu'na gönderilmesi gerekecektir. yeni formlar kullanılarak hazırlanmıştır.

Yani düzeltme prosedürü aynı kalacak ancak kitteki formlar çok farklı olacak.

PFR kararı aynı zamanda halihazırda mevcut olan teknik değişikliklere de yer verdi. mevcut formlar. Örneğin, SZI-5 formundaki "Sigortalı kişinin bireysel kişisel hesabından alıntı", 1 Ocak 2002'den önceki hizmet süresine ilişkin bilgiler kaldırıldı (17p sayılı Kararın 3. Maddesi). Çünkü vatandaş, hizmet süresine ilişkin gerekli tüm bilgileri formun diğer bölümlerinden alabilecektir.

Kod Sınıflandırıcısında değişiklikler yapıldı. Böylece, indirimli tarife uygulama hakkına sahip olan patent vergi sistemindeki girişimciler, çalışanları için ASB kategori kodunu kullanmak zorunda kalacaklar (24 Temmuz 2009 tarihli Kanun Madde 14, Kısım 1, Kısım 3.4, Madde 58). 212-FZ; Karar No. 17p'ye Ek N2).

Görünüşe göre, poliçe sahiplerinin sık sık yaptığı hatalar nedeniyle Karar, ücretsiz izin için "Hizmet süresinin hesaplanması: esas" sütununda "YÖNETİCİ" kodunun ve geçici bir süre için belirtilmesinin gerekli olacağını ayrıca belirtmektedir. engellilik - “VRNETRUD” kodu. Bu, SZV-6-1 formunun “mirasıdır”.

Şimdilik, Rusya Federasyonu Emeklilik Fonu Kurulu Kararı N 17p Adalet Bakanlığı'na kaydediliyor, ancak büyük olasılıkla Mart ayı sonuna kadar yürürlüğe girecek.

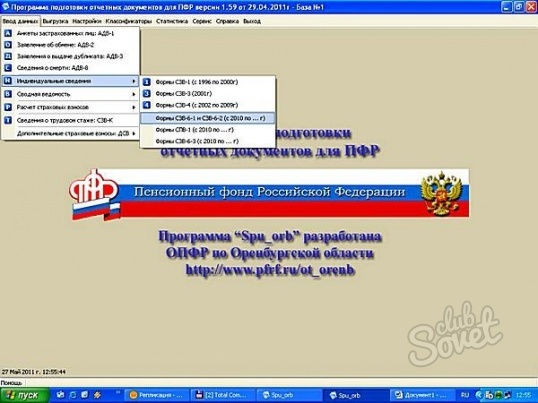

Bir süredir Emekli Sandığına rapor gönderme sistemi değişti. Belgelerin üç ayda bir sunulması kanunla belirlenen prosedüre uygun olarak yapılmalıdır, aksi takdirde veri kaydı yapılmayacaktır. Formun doldurulması şu şekilde gerçekleşir: özel program birleşik kayıt, ancak herkes için net ve kullanışlı değil, bu durumda bir alternatif var.

Yani yapmanız gereken ilk şey, verileri derlemek ve programlardan birinde formu doldurmaktır: genel emeklilik fonu programı veya ProstoBukh. Bu tür veri işleme, altı sayfa ve beş bölümden oluşan mevcut standart formların doldurulmasını içerir. Doldurma algoritması basittir ancak üzerinde yoğunlaşmayı gerektirir. önemli yönler. “Şirket Bilgileri” alanına firmanın ödeme bilgilerini ve TFOMS kayıt kodunu giriniz. Bu bilgiye sahip değilseniz lütfen Tıp Vakfı ile iletişime geçin. Tüm bu veriler raporun başında belirtilmelidir.

Bu yazılım eklentisini kullanarak rapor doldurursanız hata olasılığı en aza indirilir ve belgeler ilk kez kabul edilir. Zaman içinde mevzuatta değişiklik yapılırsa emeklilik yapısı çalışanları mutlaka sizinle iletişime geçecektir. bildireceğim.

Bu bölümün sütunlarındaki tutarlar esas olarak maaş ve çalışanlara yapılan ödemelerin hesaplamalarından alınmıştır. ProstBukh'ta bu otomatik olarak yapılır ve raporu açtığınızda, daha önce tahakkuk eden maaşlar bölümünün tamamlanmış tablosunu zaten görürsünüz.

Hatta 201 ve 202 tutarlar girilecek çalışanlara yapılan tüm ödemeler hizmetlerin sağlanması veya işin yapılması için iş ve sivil sözleşmeler kapsamında yapılan.

Bu ödemelerden bazı ödeme türleri sigorta primlerine tabi değildir, bu miktarlar 211 ve 212 numaralı terimlerle belirtilmiştir. Yalnızca 214 ve 215 numaralı satırların manuel olarak doldurulması gerekir, ancak bu çok nadirdir, çünkü bu yalnızca savcılar, müfettişler ve federal mahkeme hakimleri ve hakimler için yapılır.

Ayrıca, hesaplamalara göre, katkı payına tabi olmayan çalışanlara yapılan ödeme tutarları ve bir çalışan için yıl başından itibaren kümülatif olarak 415 bin ruble tutarındaki azami tahakkuk matrahını aşan tutarlar otomatik olarak doldurulacaktır.

2. bölümü doğru bir şekilde doldurmak için yalnızca katkı tutarını doğru hesaplamakla kalmamalı, aynı zamanda Bunları doğru bir şekilde rubleye yuvarlayın. Muhasebeciler, bireysel tutarlar yukarıya ve toplam tutar aşağıya yuvarlandığında, hiç olmaması gereken tutarlarda farklılıklara yol açan yuvarlamanın özelliğine aşinadır.

ProstBukh'ta bu hesaplama düşünülür ve yuvarlanan tutarlar, yuvarlamadan kaynaklanan farkın bir aydaki toplamda dağıtılıp dikkate alınmasını sağlayacak şekilde hesaplanır.

Sağlık sigortası primleri e 2010'da basitleştirilmiş vergi sistemini kullanan işletmeler ve bireysel girişimciler için tahakkuk etmez ve hesaplanmaz 243 ve 244 numaralı satırların doldurulmasına gerek yoktur. Ayrıca 1. Bölüm 5. ve 6. sütunlarda tutarların belirtilmesine gerek yoktur.

Ancak tıbbi katkıların hesaplanmasına ilişkin temeli Bölüm 2'nin 230. satırında belirtmek daha iyidir, çünkü katkılar tahakkuk etmezse taban hiçbir yerde kaybolmaz, ancak çalışanlara sağlanan faydaların tahakkuk etmesine bağlı olarak ProstBukha'da da otomatik olarak hesaplanır.

Bölüm 5 Rapor yalnızca sahip olan işletmeler tarafından doldurulur. 2010 yılı başında bir yıldı borç veya fazla ödeme emeklilik sigortasına yapılan katkılar hakkında 2010 yılı başındaki borç veya fazla ödeme tutarları 510. satırda belirtilmektedir. 520. satır yalnızca borcunuz varsa ve borcun bir kısmını fatura döneminde ödediyseniz doldurulur, bu ödemelerin tutarı sütunda belirtilmelidir. 520, ardından tutar satırı 530, 510 ve 520 satırları arasındaki fark olarak otomatik olarak hesaplanacaktır. Fazla ödemeniz varsa yani 510 sütununda tutar “-” işaretiyle belirtilirse 520 satırı doldurulmaz. içinde.

Bu kadar. Geriye sadece raporun iki kopyasını basmak kalıyor.

Gördüğünüz gibi doldurulması zor bir şey yok yeni bir form kullanarak 2010 yılının 1. çeyreği için Emeklilik Fonuna rapor vermek.

Tabii ki, raporu doldurmanın işin sadece yarısı olduğunu unutmamalısınız. Sonuçta raporun yine de Emekli Sandığına sunulması gerekiyor ve bu ilk seferde kabul edilecek şekilde yapılmalıdır.

Emekli Sandığı'nın çoğu şubesinde, 1. çeyreğe ilişkin raporu kabul ederken, kağıt raporla birlikte bir dosya, yani raporun elektronik versiyonunu da göndermeniz istenecektir. Her ne kadar yasa bunu alma zorunluluğunu getirse de V elektronik formatta yalnızca 100'den fazla çalışanı olan rapor ancak deneyimlerimizden bildiğimiz gibi, bir çalışanınız olsa bile sizden rapor dosyasının bulunduğu bir disket istenecektir.

Elektronik rapor dosyası nasıl oluşturulur? ProstBukh'ta mı? Kağıttan bile daha kolay.

Raporu doldurduktan sonra “Bitir” butonuna basıyorsunuz ve program, rapordaki gerekli tüm alanların doldurulup doldurulmadığını kontrol ediyor ve doldurulması gereken alanları kırmızı bir çerçeveyle vurguluyor.

"Her şey yolundaysa" ProstBukh da bunu bildirecektir. Daha sonra “Dosyaya Kaydet” butonuna tıklamanız gerekiyor, program rapor dosyasını bilgisayarınızın masaüstüne yazacaktır. Tek yapmanız gereken bunu Emekli Sandığına aktarmak.

ProstBukh, raporun fonun doğrulama programı tarafından "tanınması" ve hatasız olarak kabul edilmesi için raporun elektronik bir versiyonunu hazırlar.

2. ve 3. çeyrek raporları ile 2010 yılı raporu da aynı şekilde yapılıyor.

Raporunuzu gönderirken iyi şanslar!

Rusya Federasyonu kanunlarının belirlediği kurallara göre, Emeklilik Fonu raporları RSV-1 formu kullanılarak her üç ayda bir gönderilmelidir. Herhangi bir resmi web sitesinden örnek bir beyanı indirebilirsiniz. vergi Dairesi. Form altı zorunlu bölümde doldurulur.

Rusya Federasyonu Emeklilik Fonuna rapor verin, bu nasıl bir beyandır:

- Devletin kayıtlı işverenlere yüklediği sorumluluk.

Sorumluluk nedir:

- ile kayıt olurken Emeklilik fonu RF, kadroda bir çalışan varsa.

Rusya Emeklilik Fonu raporu, üretimde çalışan herkes, bir işletme, bir şirket veya bir birey hakkında bilgi görüntüler. Personele yapılan tüm transferler beyan edilir: maaş Belirli bir süre için tüm çalışanların toplam gelirine ilişkin bilgiler. Beyannamede ayrıca sözleşme sistemine göre maaş ödenen serbest çalışanlara ilişkin bilgiler de yer alıyor. Emekli Sandığı'na yapılan açıklamada ayrıca sigorta primlerinin tutarı, emeklilik ve sağlık sigortası tutarları da yer alıyor.

Rusya Emeklilik Fonuna nasıl rapor verilir?

Çeşitli mali ve muhasebe belgelerinin bakımında 15 yıllık deneyime ve deneyime sahip özel bir muhasebeci, girişimcilere Rusya Emeklilik Fonu'na uygun şekilde tamamlanıp icra edilen bir rapor sunma fırsatı sunuyor.

Çoğu zaman, özel mülk sahipleri ve küçük firmalar için pek çok soruna neden olan şey bu tür raporlamadır. Kayıt ve doldurma prosedürü özel web sitelerinden indirilebilir. Ancak herkes tüm nüansları anlamayı başaramaz. Ödenecek katkı paylarını hesaplamanın karmaşıklığı özellikle dehşet vericidir; çok sayıda hata başlar, bu da zaman kaybına, raporun revizyon için geri gönderilmesine ve en kötü durumda geç teslim nedeniyle para cezasına neden olur.

Tüm gerekliliklere uygun olarak Emekli Sandığına nasıl rapor verileceğini bilir muhasebeci uzun yıllar ile pratik tecrübe mali ve ekonomik işlerin yönetiminde.

Hizmet kapsamına neler dahildir:

- Ocak 2015'te yürürlüğe giren değişiklikleri dikkate alarak beyannamelerin doldurulması ve hazırlanması.

- Yeni mevzuat kapsamında vergi kurumları için belgelerin hazırlanması ve hazırlanması.

- Belgelerin vergi dairesine, emeklilik fonuna ve bütçe dışı fonlara desteklenmesi.

- Muhasebenin hazırlanması ve sürdürülmesi. Ara raporun sunulması.

- Cezanın miktarının yasal olarak sorgulanması ve azaltılması.

Girişimciler için özel muhasebeci hizmetlerinin maliyeti, kadroda daimi bir uzman bulundurmaktan daha ucuzdur. İşe alınan bir muhasebe çalışanının iş kalitesi her zaman çok daha yüksektir. Basit değil güzel kelimeler, ancak çok sayıda düzenli müşteri tarafından doğrulanan bir gerçek. Bir "ev" muhasebecisinin müşterilere olan ilgisi, doğru Emeklilik Fonu raporlarının hazırlanmasının garantisidir.

Okumak faydalı olabilir:

- Efremova'nın açıklayıcı sözlüğüne dahil etmenin anlamı İçeren ifade ne anlama geliyor?;

- Deyimbilimler Rus dilindeki sloganların örnekleridir;

- "Flaman Atasözleri" Yaşlı Pieter Bruegel. Eşanlamlıları çek Fransız atasözünün anlamı şeytanı kuyruğundan çekmek;

- 100'de haşlanmış pirinç karbonhidratı;

- Kıyılmış tavuklu tembel lahana ruloları;

- Çedar peynirinin kalori içeriği ve kontrendikasyonları;

- Tavuk göğsünde kaç kalori var;

- Fesleğen yemek pişirmede nasıl kullanılır, hangi yemeklere eklenir ve hangi baharatlarla karıştırılır?;