Qarindoshingiz hisob kitobidan pul yechib olishi mumkinmi? To'lanmagan pensiyalarning merosi haqida. Vasiyatnoma bo'yicha depozitni qanday olish mumkin

Naqd pul, shu jumladan bank omonatlari, shuningdek marhumning boshqa mol-mulki uning merosiga kiradi va umumiy qoidalarga muvofiq meros qilib olinadi.

Biroq, pul hissasining merosi o'z xususiyatlariga ega, biz maqolamizda muhokama qilamiz.

Vafot etgan qarindoshining bank depozitini meros qilib olish mavzusi bilan tanishib, siz omonatlarni meros qilib olishning umumiy tartibi, omonatlarni qidirish va ular bo'yicha kompensatsiya olish tartibi, shuningdek dafn marosimi xizmatlari uchun to'lovlarni o'rganasiz.

Vafot etgan shaxsga ham, boshqa shaxsga ham tegishli joriy hisobvaraqning merosxo'ri bo'lgan taqdirda meros nima hisoblanadi? Biz ikkita turmush o'rtog'i yoki uydan tashqarida o'qiydigan o'g'il va uning yelkasini yopadigan otasi bilan birgalikdagi hisobni o'ylaymiz, lekin afsuski, bu muvaffaqiyatsizlikka uchradi. Bunday hollarda faqat foiz meros qilib olinadi hisob marhumdan. Va koeffitsientlar teng bo'lishi sharti bilan. Aslida, bu hisob turli foizlarga ega bo'lish ehtimoli bor. Bunday hollarda kvotalar har doim teskari dalillar taqdim etilmaguncha qabul qilinadi, bu shubhasiz tomonlar imzolagan kelishuvdan iborat bo'lishi kerak.

badallarni meros qilib olishning umumiy tartibi

Meros bo'yicha bank depozitini olishning uchta usuli mavjud:

irodasi bilan;

qonuniy;

vasiyatnoma bo'yicha.

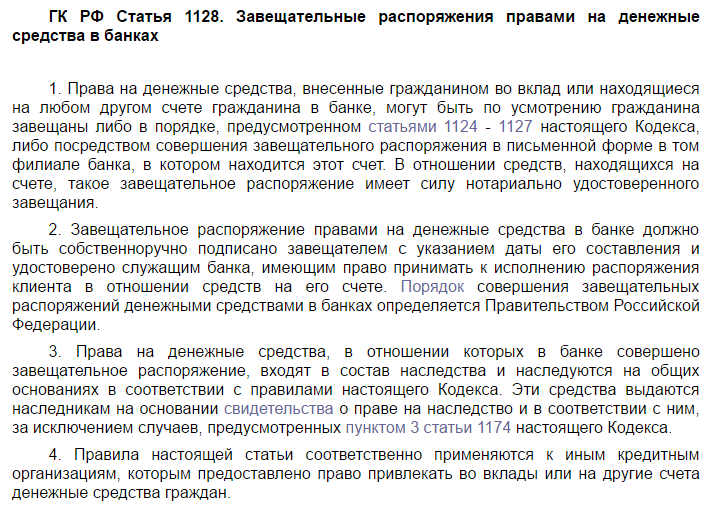

Vasiyatnoma bo'yicha bank omonati bo'yicha merosga kirishda merosxo'r bankka vasiyatnoma bo'yicha meros huquqi to'g'risida notarius tomonidan berilgan guvohnomani, qonunga muvofiq meros qolganda - merosga bo'lgan huquq to'g'risidagi guvohnomani taqdim etishi shart. qonun ostida.

Joriy hisob muzlatilgunga qadar

Va bu vaqtda, joriy hisob ketma-ketligida, mening merosxo'rlarim mening 60% ni to'kib tashlaydilar va xotinim merosxo'r sifatidagi kvotaga qo'shimcha ravishda 40% ni hisobga olishlari kerak. Chunki joriy hisob mos kelganda, ikkita imkoniyat mavjud. Hisob bloklangan, chunki kontingent endi mavjud bo'lmagan shaxsdan tranzaksiyaga rozi bo'lishi talab qilinadi. Xotinim faqat mening meros huquqiga ega bo'lganlar bilan birga bankka borishi va barcha summalarni tozalashga kirishishi kerak; alohida imzo borligini. Ammo muammo shundaki, banklar bu imkoniyatni yo'qotishga harakat qilmoqdalar, faqat bir kishi tekshirish hisobiga qo'yilgan mablag'ni garovga qo'yishi va boshqa merosxo'rlarni quruq qoldirishidan qo'rqishadi. Shunday qilib, bank, baribir, hisobni tekshirish. Agar kollektor bunday xatti-harakatga e'tiroz bildirish uchun sudga murojaat qilmoqchi bo'lsa, u buni qilish huquqiga ega. Agar ushbu qarorni qo'llaydigan sudya bo'lmasa Oliy sud noma'lum shartnoma mandat qoidalariga muvofiq bekor qilinganligi. Bu shuni anglatadiki, bank qonuniy ravishda xotinimga chek hisobvarag'ida ishlashni taqiqlashi mumkin. Baribir ketgani ma’qul, u o‘z kvotasi bo‘yicha ishlashi mumkin, mening kvotam esa merosxo‘rlarim orasida bo‘lishi kerak. Agar ular merosni butunlay rad qilmasalar. Qo'shma imzo borligi. . Uning merosxo'rlarining vorisi uchun bank bu munosabatlarni to'xtatadi.

Omonatchi tomonidan 03.01.2002 yildan keyin bankda rasmiylashtirilgan vasiyatnoma asosida meros olishda, shuningdek, bankka meros huquqi to'g'risidagi guvohnoma (qonun yoki vasiyatnoma bo'yicha) taqdim etilishi kerak. Agar vasiyatnoma belgilangan muddatdan oldin tuzilgan bo'lsa, meros huquqi to'g'risidagi guvohnomani taqdim etishning hojati yo'q.

Ular marhumning merosxo'rlari kimligini aniq belgilaydilar; meros to'g'risidagi deklaratsiyaning nusxasi kredit tashkilotiga taqdim etiladi. Joriy hisob egasining o'limini aniqlagandan va qonuniy merosxo'r kimligini tasdiqlaganidan so'ng, bank hisobni ochadi va ularning har biriga imkoniyatni taqsimlaydi. Faqat bu odamlar merosga va shuning uchun tekshirish hisobining vorisligiga ega ekanligini qanday isbotlay olasiz? Agar kerak bo'lsa, notanish harakat bankni bu holatda har qanday javobgarlikdan ozod qilish uchun etarli bo'ladi, ertaga bir nechta yangi qonuniy merosxo'rlar paydo bo'ladi.

Qanday bo'lmasin, vafot etgan qarindoshining bank depozitini meros qilib olish uchun merosxo'r bankka o'z pasportini, meros qoldiruvchining vafot etganligi to'g'risidagi guvohnomani, shuningdek bank hujjatlarini (pasport kitobi, bank kartasi, bank shartnomasi va omonatchiga berilgan boshqa hujjatlar).

Vafot etgan vasiyat qiluvchining omonatlarini qidiring

Ko'pincha marhumning qarindoshlari uning banklarda naqd pul omonatlari bor-yo'qligini va agar shunday bo'lsa, qaysilari haqida hech qanday tasavvurga ega bo'lmagan holatlar mavjud. Ehtimol, vafot etgan qarindoshi hayoti davomida o'z xarajatlarida juda kamtar bo'lgan va vafotidan keyin bankda uning nomidan ancha mustahkam omonat topilgan bo'lishi mumkin.

Joriy hisob huquqi uchun to'lov

Keyin bank joriy hisobni yana bloklaydi. Bu yaxshi fikr marhumning merosxo'rlari orasida nafaqat xotinlari, o'g'illari, aka-ukalari yoki nabiralari, balki Ichki daromad xizmati ham borligini ayting. Albatta, joriy hisobning uzluksizligi merosning bir qismi bo'lsa, hatto davlat ham o'z ulushini xohlaydi. Meros solig'i qonun bilan nazarda tutilgan bo'lib, uning miqdori merosxo'r va vafot etgan shaxs o'rtasidagi munosabatlar darajasiga qarab o'zgaradi. Shunday qilib, joriy hisobvaraqning merosxo'rligi to'lovi joriy hisob raqamiga kiritilgan summaning kamida 4% dan, maksimal 6% gacha boshlanadi.

Omonatlarning mavjudligi yoki yo'qligini tekshirish, shuningdek, agar ular mavjud bo'lsa, ularni olish uchun marhumning omonatlarini qidirish choralarini ko'rish kerak. Buni amalga oshirish uchun siz notarius bilan bog'lanishingiz kerak, u bilan birgalikda qidiruv doirasini aniqlashingiz kerak, ya'ni. so'rovlar yuborilishi kerak bo'lgan banklar ro'yxati. Notarius so'rovlarni tuzadi va kerak bo'lganda ularni banklarga yuboradi. Merosxo'r notariusning so'rovlarini o'z qo'liga olgan holda mustaqil ravishda amalga oshirishi va ularni bank filiallari va filiallariga shaxsan etkazib berishi mumkin.

Mening birodarlarim esa, jon boshiga 100 ming yevrodan chegirib tashlash bilan aktivlarning 6 foizini to'laydilar. 4-sinfgacha bo'lgan boshqa qarindoshlar va to'g'ridan-to'g'ri filiallar har doim mening aktivlarimning 6 foizini to'laydilar, lekin chegirib tashlash huquqisiz. Birgalikda yoki alohida imzoda hisob-faktura o'rtasidagi farqni bilishingiz kerak. . Agar o'lim, omonatga qo'yilgan pullar, qimmatli qog'ozlar va boshqa barcha narsalar egasi ushbu hisobvaraq bilan bog'liq bo'lsa, u Fuqarolik Kodeksida belgilangan kvotalar bo'yicha yoki vasiyatnomada marhum tomonidan ko'rsatilgan, agar mavjud bo'lsa, qonunga muvofiq qarindosh hisoblanadi. , Biroq, merosga egalik qilishdan oldin, siz ma'lum bir tartib-qoidaga rioya qilishingiz va meros to'lovlarini to'lashingiz kerak.

Depozitlarni qidirish har qanday bank va kredit tashkilotlarida, shu jumladan Rossiya Sberbankida va uning barcha filiallarida amalga oshiriladi.

IN Yaqinda Rossiya Sberbank tizimida omonatlarni qidirish vazifalari sezilarli darajada soddalashtirildi, chunki notariuslar Sberbank tizimida merosxo'rlar tomonidan qidirilayotgan fuqarolarning omonatlari to'g'risida ma'lumot olishlari mumkin. elektron imzo. Ushbu ma'lumot notariuslarga bir yoki ikki kun ichida taqdim etiladi.

Joriy hisob soliq nima?

Butun jarayon tugaguniga qadar bank joriy hisobvaraqni bloklaydi, shuningdek, mulk egasi tirikligida vakolat bergan uchinchi shaxslarga berilgan barcha delegatsiyalarni, kim qonuniy merosxo'r ekanligi aniq aniqlanmaguncha bekor qiladi. Bu qonun bo'yicha davlatga to'lanadigan va merosxo'rlar bilan munosabatlariga ko'ra marhumning mol-mulkining kamida 4% dan 8% gacha bo'lgan soliqdan boshlanadi. Turmush o'rtog'i va bolalari uchun soliq miqdori 4% ni tashkil qiladi va aholi jon boshiga 1 million evro chegirmani o'z ichiga oladi. Agar, masalan, aktivlar bir milliondan oshmasa, soliq to'lanmaydi, agar undan yuqori bo'lsa, u ortiqcha summaning 4 foizini to'laydi.

Depozitlarni qidirish bo'yicha bankka murojaat qilish quyidagi hujjatlarni taqdim etishni o'z ichiga oladi:

naqd pul omonatlarini qidirish uchun notarial so'rov;

hisob kitobi yoki boshqa bank hujjatlari (agar mavjud bo'lsa).

Bankda siz bank tomonidan belgilangan namunaga muvofiq ariza to'ldirishingiz kerak.

Vafot etgan qarindoshlarining omonatlari uchun kompensatsiya

Kompensatsiya miqdori merosxo'rlarning yoshiga (tug'ilgan yiliga) bog'liq:

Xuddi shu mexanizm birodarlar uchun ham amal qiladi, ular o'rniga har biri 100 000 evrodan 6% chegirma to'lashlari kerak va boshqa barcha qarindoshlar har doim 6% to'lashlari kerak, lekin hech qanday chegirma huquqisiz. Boshqa barcha mahsulotlar 8% stavkaga bo'ysunadi.

Joriy hisobning meros qilib olingan ketma-ketligini qanday bajarish kerak

Agar hisob faqat marhumning nomi bilan atalgan bo'lsa, merosxo'rlar o'lim to'g'risidagi guvohnoma va tegishli olib qo'yish shaklini taqdim etishlari va byurokratiyani boshlash uchun daromad agentligiga to'ldirishlari kerak. Ushbu oxirgi operatsiya egasi vafot etganidan keyin 12 oy ichida bajarilishi kerak va meros tartibini boshlash uchun ishlatiladi. Merosxo'rlar, shuningdek, bankomat kabi joriy hisobvaraqlari bilan bog'liq har qanday to'lov vositasini bankka qaytarishlari kerak. kredit kartasi va chek kitobi.

merosxo'rlar fuqarolardir Rossiya Federatsiyasi, 1945 yilgacha tug'ilgan, shu jumladan, omonatlarning 3 barobari miqdorida kompensatsiya olishi mumkin;

merosxo'rlar - Rossiya Federatsiyasining 1946 yildan 1991 yilgacha tug'ilgan fuqarolari badalning 2 baravari miqdorini olish huquqiga ega.

Kompensatsiya olish uchun merosxo'r kompensatsiya to'lash uchun ariza bilan bankka murojaat qilishi va quyidagilarni taqdim etishi kerak:

Agar ular buni qilmasa, darhol shikoyat qilishingiz kerak. Merosxo'rlar, shuningdek, har qanday qimmatli qog'ozlar, omonat, pul va boshqalar mavjudligini tekshirish uchun o'sha shaxs bilan vafot etgan shaxs o'rtasidagi munosabatlar to'g'risidagi barcha ma'lumotlarni bankdan so'rashga haqli. Agar hisob kointegratsiyalashgan bo'lsa, ikkita holatni ko'rib chiqish kerak: alohida imzo, ya'ni. har bir egasi har qanday operatsiyani mustaqil ravishda amalga oshirishi mumkin, shuningdek, ikkalasi ham ishlashi kerak bo'lgan qo'shma imzo. Birinchi holda, umumiy mulkdor o'z ulushini tasarruf etish huquqiga ega, qolgan qismi esa merosxo'rlar, shu jumladan uning xotini o'rtasida bo'linadi.

Sizning nomingizdagi rus pasporti;

vasiyat qiluvchining o'limi to'g'risidagi guvohnoma;

meros huquqi to'g'risidagi guvohnoma (qonun yoki vasiyatnoma bo'yicha);

jamg'arma kitobi.

O'lgan qarindoshining omonatlari uchun kompensatsiya nafaqat Sberbank omonatchilarining merosxo'rlari tomonidan olinishi mumkin. Ba'zida vasiyat qiluvchilarning hisobvaraqlarida naqd pul omonatlari bo'lishi mumkin bo'lgan zamonaviy banklar o'zlarining bankrotligini e'lon qilishadi. Bunday hollarda omonatlarni sug'urtalash agentligi to'lash topshirilgan kredit tashkilotini belgilaydi pul kompensatsiyasi bankrot bo'lgan bankdagi depozitlar bo'yicha.

Birgalikda imzolangan taqdirda, hisob blokirovka qilinadi va omonatga qo'yilgan pulni chiqarish uchun sheriklar va merosxo'rlar bankda birga bo'lishlari kerak. O'quvchi sherigi o'limidan oldin qo'shma hisobdan yig'ilgan mablag'ni merosxo'rlarga qaytarib bo'lmasligidan qo'rqadi. Agar summa hali ham sherikning hayoti davomida to'plangan bo'lsa va qo'shimcha ravishda qo'shma uy xo'jaligi hisobidan foydalanilgan bo'lsa, unda, albatta, merosxo'r bu miqdorni undirishga da'vo qilmaydi.

Ishchi bizga kitobni bekor qilish mumkin emasligidan tashqari, egasi egasi bilan bir xil huquqlarga ega ekanligini aytdi. Dekabr oyida sherigim kutilmaganda vafot etdi. Bank sirlari kabi narsa bormi? Ular ushbu jamg'arma banki uchun munosibmi? Javobingiz uchun rahmat va xayrli kun.

Kompensatsiya uchun merosxo'rlar quyidagilardir:

meros guvohnomasi;

omonatchining vafoti to'g'risidagi guvohnoma;

omonat shartnomasi;

pul mablag'lari kiritilganligini tasdiqlovchi kvitansiyalar.

Dafn marosimi bilan bog'liq xarajatlarni bank depozitlari hisobidan qoplash

Marhumning munosib dafn marosimi nafaqat qayg'uli va mashaqqatli ish, balki moddiy jihatdan ham qimmatga tushishini hamma biladi.

Chunki sizda bu miqdor bankda bor edi va uni xayriya qilish mumkin edi. Agar u o'limidan keyin olingan bo'lsa, muammo bo'lishi mumkin, chunki bu merosxo'rlarning meros ulushini kamaytiradi. Agar sherigingizning umri davomida ko'paygan miqdor bo'lsa, siz uni uy xarajatlari, ovqatlanish yoki umumiy uy bilan bog'liq boshqa narsalarni qoplash uchun ishlatishingiz mumkin.

Shuning uchun, bu holatda, mening fikrimcha, advokat noto'g'ri va agar siz tanlovni oqlasangiz, mening ishimda nizo yo'q. Oshkora qilish nuqtai nazaridan, ma'lumot, mening taxminimcha, bank advokatiga emas, balki meros jarayonini boshqaradigan bank notariusiga berilgan. Notarius mohiyatan sud komissari lavozimini egallaydi va bu masalada sud bilan bir xil vakolatga ega. Shuning uchun u banklar va boshqa muassasalardan ma'lumot so'rashi mumkin va ular bu haqda ularga xabar berishga majburdirlar. Albatta, bu ma'lumotlar meros qoldiruvchining hayoti davomida sodir bo'lgan taqdirda ham, meros jarayoniga ta'sir qilishi mumkin bo'lgan har qanday bitimlarni ham qamrab oladi.

Shu munosabat bilan 1174-modda Fuqarolik kodeksi Rossiya Federatsiyasi vasiyat qiluvchining o'limi bilan bog'liq xarajatlarni, shuningdek uning vafot etgan kasalligi bilan bog'liq xarajatlarni qoplashni nazarda tutadi.

Ushbu maqsadlar uchun marhumning bank depozitidagi mablag'lardan foydalanishga ruxsat beriladi. Ushbu mablag'lar meros ochilgandan keyin 6 oy o'tishini kutmasdan va meros guvohnomasini olishdan oldin olinishi mumkin.

Shunday qilib, advokat meros jarayonining bir qismi sifatida notariusdan ma'lumot olishi mumkin edi. Bu haqida u uzatilgan kontekst yoki to'g'ridan-to'g'ri faylda buzilganligi haqida. Merosxo'rlar, asosan, vafot etgan qarindoshi haqida ma'lumot olish huquqiga ega va bu, ehtimol, shundaydir.

Menimcha, hech narsa, mening fikrimcha, bu kontekstda siz uchun xavf tug'dirmaydi, ya'ni: sherikning o'limidan naqd pul olish. U otasining o'limidan keyin to'lamagan xizmat uchun pul to'lagan deb gumon qildi, lekin o'limning ertasi kunidan boshlab hisobni qancha va qachon so'raganini aniq bilmasdi. Biroq, bank komissiya olishni xohlaydi.

Bankdan nafaqat merosxo'rlar, balki merosxo'rlar va qarindoshlari bilan qarindosh bo'lmagan, dafn marosimlarini tashkil etish vazifasini o'z zimmalariga olgan shaxslar ham olishlari mumkin.

Bank hisobvarag'idan pul olish uchun siz meros ochilgan joydagi notariusga murojaat qilishingiz kerak. Dafn marosimini tashkil etish xarajatlarini qoplash to'g'risida notarius qaror chiqaradi. Notariusning qarorida ko'rsatilgan shaxs marhumning naqd puli bo'lgan bankka murojaat qiladi. Notariusning qarori bilan bir vaqtda bankka bank shartnomasi yoki vafot etgan shaxsning omonat daftarchasi taqdim etiladi.

Doimiy buyurtmani to'xtatishdan bosh tortgan bankning tartibi to'g'rimi? Bank tartiboti tartib va mutobiqi qonuni, aksin, teskari tartibot, ki baroi baroi baroi baroi baroi barrasii bank, teskari natijahoi baroi baroi guzaronida meshavad. Agar hisob egasi o'limidan beri doimiy buyurtmalar to'xtatilganiga ishonmasa, ular ortiqcha to'lanadi. Shu munosabat bilan, hisobning yangi egasi xo'jayin tomonidan tayinlanmaguncha, bank hisobni blokirovka qilish uchun haqiqiy imkoniyatga ega emas. Faqat akkauntga ega bo'lgan odam erkin gapira oladi.

Bank tomonidan to'lov uchun berilgan miqdor marosim xizmatlari 2016 yil 20 martgacha qirq ming rubl bilan cheklangan.

2016 yil 9 martdagi 60-FZ-sonli Federal qonuni Rossiya Federatsiyasi Fuqarolik kodeksining 1174-moddasiga o'zgartirishlar kiritdi. Yuqoridagi qonunga muvofiq, vasiyat qiluvchining dafn marosimi uchun hisobvaraqlari yoki depozitlaridan olinishi mumkin bo'lgan maksimal miqdor hozirda yuz ming rublni tashkil qiladi.

Nikoh tugadi, Yana bankka uning hisobidagi qoldiq unga berilganligi to'g'risida qaror bilan bordi. Ammo bank ikki yuzta bank bayonotini o'qishni xohlaydi. Uning huquqi bormi? Bu har bir bankning biznes shartlari. Albatta, bank hisobvaraqdan ko'chirma taqdim etishi kerak, ayniqsa hisob buzilgan bo'lsa. Aksariyat banklar ushbu ma'lumotni yuboradilar elektron formatda, yoki hisob egasida yo'q bo'lsa, ular uni umuman yubormaydi. Agar egasi vafot etgan bo'lsa, shunday bo'ladi - hibsga olish muddati tugagunga qadar boshqa tanlov bo'lmaydi.

Shuni ta'kidlash kerakki, bu miqdorni olish merosga kirishni anglatmaydi.

Umid qilamizki, bizning maqolamizda keltirilgan ma'lumotlar bank depoziti shaklida meros olishda siz tomonidan qo'llaniladi.

- Orqaga

- Oldinga

Izohlar

#83 RE: O'lgan qarindoshining bank depozitini qanday meros qilib olish mumkin — Vladimir Kireev - meros bo'yicha advokat 20.02.2017 04:07

Shunday qilib, bank hisob ko'chirmasini asl, vafot etgan, egasiga bergan bo'lishi mumkin va agar yangi egasi ma'lumotlarning nusxasini olishni xohlasa, bank o'z qoidalariga muvofiq ishlaydi. joriy sharoitlar biznes. Egasining vafotidan keyin u qarzni to'lay olmadi va ijara haqini to'lay olmadi. Tirik qolgan qizi undan qaytib kelishini so'rashi mumkinmi? Bank yoki bevosita investor va kvartira egasi buni so'rashi kerakmi? Agar to'lov o'tib ketgan bo'lsa va yangi hisob egasi bunga rozi bo'lmasa, mablag'ni oluvchi bilan bog'lanishingiz kerak.

Ushbu yo'nalishdagi qonun, afsuski, bank makoniga moslashuvchan javob berishga imkon bermaydi, u hisobni o'rnatish va asl egasining to'lovlari bilan boshqarilishi kerak. Biroq, qarzdorning idorasida qarzlar ham to'lanishini tushunish kerak. Agar tirik qolgan butun merosdan voz kechmasa, u zarba berishga majbur bo'ladi. Va bobosi rad etgan bo'lsa ham, bu sodir bo'lmagan ekan, javob yaxshi to'langan edi, asl egasi o'rnatilgan vaqtda.

Olga Kolosovadan iqtibos:

Onam 2009-yilda olamdan o‘tdi. Buyumlarni demontaj qilayotib, Sovet (1991-yilgacha) omonat daftarchasini topib oldim. Hamma allaqachon bu pul bilan xayrlashgani uchun u e'tibor bermadi. Onamning boshqa mulki yo'q edi, shuning uchun u notariusga murojaat qilmadi. Hozirda bunday omonatlarni qoplash ishlari olib borilmoqda. Ijobiy yoki boshqasi bormi arbitraj amaliyoti merosga kirishning o'tkazib yuborilgan muddatini tiklash uchunmi?

Fuqaro vafot etganidan keyin mulk uning huquqiy vorislariga o‘tadi. Ularning huquqlari qonun yoki vasiyatnoma bilan tasdiqlanishi mumkin. Mulk tarkibiga ko'chmas mulk, avtomobillar, korxonalar, zargarlik buyumlari, san'at va pul kiradi. Ko'p odamlar Sberbank yoki boshqa bankda omonatchining o'limidan so'ng omonatni qanday olishni xohlashadi. Garchi meros tartibi standart bo'lsa-da, depozitlarni meros qilib olishda ma'lum nuanslar mavjud.

umumiy ma'lumot

Bank hisobvaraqlaridagi mablag‘lar huquqiy vorislarga o‘tkaziladi. Qonun hujjatlarida vafot etgan fuqaroning mol-mulkini kim talab qilishi mumkinligini belgilaydi:

- vasiyatnomada ko'rsatilgan shaxslar;

- vasiyatnomada omonat egasi tomonidan ko'rsatilgan shaxslar (ushbu hujjat darhol bankda tuziladi).

Vasiyatnoma bo'yicha meros olayotganda, majburiy merosxo'rlar haqida eslash kerak. Agar marhum ularni ma'muriy hujjatda qayd etmagan bo'lsa ham, ular qonun bo'yicha to'lanishi kerak bo'lgan ulushdan oladilar. Bunday fuqarolarga quyidagilar kiradi:

- nogiron ota-onalar;

- nogiron turmush o'rtoqlar;

- voyaga etmagan o'g'illari, qizlari;

- boshqa qaramog'idagilar (vasiyat qiluvchining o'limidan kamida 12 oy oldin ularni qo'llab-quvvatlaganligini tasdiqlashingiz kerak).

Vorislar 6 oy ichida barcha hujjatlarni to'ldirish uchun notariusga murojaat qilishlari kerak. U meros huquqini tasdiqlovchi guvohnoma beradi. Mablag'larni notarial tasdiqlashda ustuvorlik oluvchilar merosning taxminiy qiymatining 0,3 foizi miqdorida davlat bojini to'lashlari kerak. Bojning maksimal miqdori 100 ming rublni tashkil qiladi. Boshqa barcha oluvchilar 0,6% to'lashlari kerak, lekin 1 million rubldan oshmasligi kerak.

Ba'zi hollarda omonatchilar notarius bilan vasiyatnoma tuzish imkoniyatiga ega emaslar. Hujjatning haqiqiyligi har qanday mansabdor shaxs tomonidan tasdiqlanishi mumkin:

- bemor davolanayotgan shifoxonaning bosh shifokori;

- kema kapitani;

- qariyalar uyi direktori;

- harbiy qism boshlig'i;

- ekspeditsiya rahbari;

- vasiyat qiluvchi jazoni o‘tayotgan koloniya boshlig‘i.

To'g'ri rasmiylashtirilganda, bunday vasiyatnoma notarial tasdiqlangan hujjat bilan bir xil kuchga ega.

Muhim xususiyatlar

Agar merosxo'rlar marhumning hissasi borligini bilishsa, lekin qila olmagan bo'lsa, unda notarius bilan bog'lanish kerak. U bank muassasasiga so'rov berish huquqiga ega.

Ro'yxatdan o'tishda quyidagilarni e'tiborga olish kerak.

- Omonat egasi vasiyatnoma tuzishi mumkin. Agar u 2002 yil 1 martgacha imzolangan bo'lsa, pul mablag'larini olish uchun notariusning guvohnomasi talab qilinmaydi.

- Banklar talab qilinmagan hisob egalarini qidirishlari shart emas. Fuqarolik kodeksining 1151-moddasi normalariga ko'ra, talab qilinmagan omonatlar davlat mulkiga aylanadi. Rossiyada talab qilinmagan hisoblar 3 yildan ortiq vaqt davomida harakatlanmagan hisoblarni o'z ichiga oladi.

- Voyaga etmaganlar tomonidan omonat meros qilib olinganda, ular balog'at yoshiga etganidan keyin foydalanishlari mumkin bo'ladi. Vasiylarga ushbu pul mablag'larini bolani ta'minlash uchun ishlatish huquqi vasiylik xizmatining rasmiy roziligi berilganidan keyin beriladi.

- Agar omonat nikoh paytida ochilgan bo'lsa, uning bir qismi birgalikda sotib olingan mulk sifatida tirik turmush o'rtog'iga o'tadi, qolgan qismi esa asosiy merosxo'rlar o'rtasida bo'linadi.

- 6 oyning oxirigacha dafn marosimini tashkil etishda ishtirok etgan har qanday shaxs omonatdan 40 ming rublgacha bo'lgan mablag'ni olib qo'yish huquqiga ega. xarajatlarni qoplash uchun. Pul notarial qaror taqdim etilganda beriladi.

Ularni olgan odamlar marhumning pullarini o'z xohishiga ko'ra tasarruf etishlari mumkin. Ular hisob kitobidan pul olish, omonatga o'tkazish yoki hamma narsani avvalgidek qoldirish huquqiga ega.

Vorislar vafot etgan fuqaroning omonati borligini bilishadi, lekin ular qaysi bankda omonatini topa olmaydilar. Moliyaviy institutlarda jamg'armalarni qidiradigan tashkilot yordam berishi mumkin. Agar merosxo'rlar vasiyat qiluvchining hissasi borligiga ishonchlari komil bo'lmasa ham, ushbu kompaniyaning mutaxassislariga murojaat qilishingiz mumkin.

Ro'yxatdan o'tish tartibi

Mablag'larga kirish meros olish tartibi tugagandan so'ng mavjud bo'ladi. Bu notariusda meros ishini ochish bilan boshlanadi.

Potentsial vorislar quyidagilarni ta'minlashi kerak:

- Rossiya pasporti yoki fuqaroning shaxsini tasdiqlovchi boshqa hujjatlar;

- fuqaroning o'limini tasdiqlovchi guvohnoma;

- qarindoshlikni tasdiqlovchi hujjatlar;

- vasiyat (agar u yozilgan bo'lsa);

- vafot etgan shaxsni ro'yxatga olish to'g'risidagi ma'lumotlar;

- omonat ochilganligini ko'rsatuvchi bankdan hujjatlar.

Meros to'g'risidagi guvohnoma vafot etganidan keyin 6 oy o'tgach beriladi.

Mablag'larni qabul qilish

Vasiyatnoma bor-yo'qligidan qat'i nazar, meros notariusda tuziladi. Notarial tasdiqlangan meros guvohnomasi mavjud bo'lsa, moliya muassasasi pul chiqaradi.

Omonatchining vafotidan keyin vasiyatsiz omonat olish uchun Sberbank quyidagilarni taqdim qilishi kerak:

- qonun bilan meros huquqini tasdiqlovchi notariusdan olingan hujjat;

- pasport yoki boshqa shaxsni tasdiqlovchi hujjat;

- mol-mulkning bo'linishi va ulushlar miqdorini tasdiqlovchi shartnoma (agar bir nechta merosxo'rlar mavjud bo'lsa);

Agar meros huquqi sudda tasdiqlangan bo'lsa, sud qarorining nusxasi talab qilinadi.

vasiyat bo'yicha moyillik

Ba'zi hollarda omonatchilar darhol bank depozitini rasmiylashtirib, vasiyatnoma tuzadilar. Unda vafot etgan taqdirda mablag'lar kimga qoldirilishi kerakligi ko'rsatilgan. Bunday hujjat bank xodimi tomonidan imzolanishi kerak. Bu notarial tartibda rasmiylashtirilgan vasiyatnomaga tengdir. Ammo omonatchi bunday tartibda faqat omonat taqdirini ko'rsatishi mumkin. Mulkning qolgan qismini taqsimlash uchun vasiyatnoma yozish kerak bo'ladi.

Moliyaviy muassasaga yozma ariza asosida vasiyatnomani mutlaqo bepul berish mumkin. Unda mablag'lar kimga qolishi ko'rsatilishi kerak. Bu bitta shaxs yoki har birining ulushi majburiy ko'rsatilgan vorislar ro'yxati bo'lishi mumkin.

Agar bunday buyruq 2002 yil 1 martdan keyin yozilgan bo'lsa, unda siz notariusdan mulk huquqini tasdiqlovchi guvohnoma olishingiz kerak bo'ladi.

Shuni hisobga olish kerakki, agar vasiyat qiluvchi bank buyrug'i bajarilgandan keyin notarius bilan vasiyatnoma tuzgan va merosxo'rni o'zgartirgan bo'lsa, unda vasiyatnomaga amal qilish kerak.

Boshqa mamlakatlardagi moliya institutlaridan mablag' olish

Agar fuqaro boshqa mamlakatlarda omonat qo'ygan bo'lsa, merosxo'rlar ularni olishda qiyinchiliklarga duch kelishlari mumkin. Ular xalqaro huquqiy normalar va davlatlarning ichki qonunlaridagi farqlar bilan bog'liq. Ko'pincha ular turmush o'rtoqlar o'rtasida mulkni taqsimlash va ko'pchilik yoshini aniqlash tartibi bilan bog'liq.

Ko'pincha, merosxo'rlar, ularning mavjudligidan xabardor bo'lsalar-da, omonatlar uchun hujjatlarni topa olmasligi bilan duch kelishadi. Faol bo'lmagan hisoblarni qidiradigan tashkilot yordam berishi mumkin.

Shuni esda tutish kerakki, ko'plab xorijiy mamlakatlarda omonatlarni davlat mulkiga o'tkazish amaliyoti mavjud. Buyuk Britaniyada, agar 15 yil davomida mablag'lar harakati bo'lmasa, hisobvaraqlardagi pullar davlat g'aznasiga tushadi. Shveytsariyada ular faol bo'lmagan hisoblardagi mablag'larni saqlash muddatini 50 yilgacha cheklashni rejalashtirmoqda.

Mumkin bo'lgan qiyinchiliklar

Ba'zi hollarda meros olishda qiyinchiliklar mavjud. Qonunga kirish jarayoni uzoq bo'lsa-da, lekin to'liq tuzatilgan. Bunday hollarda muammolar paydo bo'ladi:

- vorislar o'rtasidagi nizolar, mulkka yangi da'vogarlarning paydo bo'lishi;

- notariusga o'z vaqtida murojaat qilmaslik.

Ba'zida banklar qonuniy sabablarga ko'ra pul mablag'larini berishdan bosh tortishi mumkin.

Bu holatlarning barchasi hal qilinadi. Tomonlar tuman sudiga da'vo arizasi bilan murojaat qilishlari kerak, unda duch kelgan qiyinchiliklarning batafsil tavsifi mavjud. Ba'zi hollarda, bu bank depozitlarini meros qilib olish huquqini himoya qilishning yagona yo'li.

IN da'vo arizasi bildiradi:

- jarayon ishtirokchilari to'g'risidagi ma'lumotlar;

- sud ma'lumotlari;

- ishning holatlari, da'vogarning huquqlari qanday buzilganligi tavsifi;

- da'vogarning to'g'riligini tasdiqlovchi hujjat;

- ish uchun ahamiyatli bo'lgan ilova qilingan hujjatlar ro'yxati.

Sud ishini ko'rib chiqish tugallangandan va qaror qabul qilingandan keyin meros huquqiga kirish mumkin bo'ladi.

SSSR omonatlarini meros qilib olish

Vasiyat qiluvchilarning qarindoshlari hatto Sberbankdagi depozitlardan ham pul olish huquqiga ega Sovet Ittifoqi. Ushbu protsedura ma'lum huquqiy bilimlarni talab qiladi.

Siz qonun hujjatlarida belgilangan tartibda yoki vasiyatnoma bo'yicha bank depozitidagi mablag'larni meros qilib olishingiz mumkin. Sovet Sberbankining depozitlaridan mablag'larni qaytarish uchun merosxo'rning maqomi va uning huquqlari muhim ahamiyatga ega. Barcha hujjatlar rasmiylashtirilgandan so'ng, merosxo'rlar badalning o'zini emas, balki kompensatsiya to'lovlarini olish huquqiga ega.

Agar omonatchi 1945 yilgacha tug'ilgan bo'lsa, uning merosxo'rlari hisobvaraqdagi omonat qoldig'ining 3 barobari miqdorida kompensatsiya olishlari mumkin. Yosh omonatchilarning vorislari (1946-1991 yillarda tug'ilganlar) hisobvaraqdagi qoldiqning 2 barobari miqdorida to'lovlarni oladilar.

O'qish foydali bo'lishi mumkin:

- chet elda davolanish. Qo'rqmang. Chet elda davolanish - tibbiy turizmning asosiy yo'nalishlari Xorijda davolanish qayerda yaxshiroq;

- Menda savol bor: stressdan qanday qutulish kerak;

- Romina Power Albano Carrisi bolalar hayotidagi asosiy fojialar, ular nima qilishlari;

- Agar bola bolalar bog'chasida do'st bo'lishni istamasa, nima qilish kerak;

- Koriander - foydali xususiyatlari va qo'llanilishi Kosmetologiyada Coriander efir moyi;

- Tuzlangan karam bilan klassik vinaigrette - fotosurat bilan bosqichma-bosqich retsept;

- Sog'lom tanada sog'lom aql?;

- Pensionerni ishdan bo'shatish tartibi: mavjud asoslar va cheklovlar va o'z huquqlaringizni qanday himoya qilishingiz mumkin?;