مثال استهلاک تجهیزات نرخ استهلاک سالانه

در سال های اخیر، بارها و بارها اطلاعاتی در مورد توسعه صورتحساب هایی ظاهر شده است، که نویسندگان آنها می خواستند کارفرمایان را وادار کنند که مالیات بر درآمد شخصی بر درآمد کارکنان خود را نه در محل ثبت نام کارفرما-نماینده مالیاتی، بلکه در محل پرداخت کنند. محل سکونت هر کارمند اخیرا، خدمات مالیاتی فدرال به شدت علیه چنین ایده هایی صحبت کرده است.

جریمه برای ارائه توضیحات مالیات بر ارزش افزوده که در فرم مقرر نیست قابل اعتراض است

جریمه برای ارائه توضیحات مالیات بر ارزش افزوده که در فرم مقرر نیست قابل اعتراض است

مودیان مالیاتی که ملزم به ارائه اظهارنامه مالیات بر ارزش افزوده هستند در قالب الکترونیکی، و توضیحات مربوط به آن در پاسخ به الزامات سازمان مالیاتی باید به TCS ارسال شود. یک فرمت تایید شده برای چنین توضیحات الکترونیکی وجود دارد. اما همانطور که از تصمیم اخیر خدمات مالیاتی فدرال بر می آید، حتی اگر قالب تعیین شده نادیده گرفته شود، نباید جریمه ای وجود داشته باشد.

نرخ سالانهاستهلاک

ما در مورد نحوه تعیین نرخ های استهلاک دارایی های نامشهود در ما صحبت کردیم. در این مقاله به شما خواهیم گفت که چگونه نرخ استهلاک سالانه دارایی های ثابت (OS) را تعیین کنید.

چگونه نرخ استهلاک سالانه دارایی های ثابت را محاسبه کنیم؟

نرخ استهلاک سالانه یک دارایی ثابت بخشی از بهای تمام شده دارایی ثابت است که به صورت سهام یا درصد بیان می شود که توسط سازمان به عنوان هزینه های استهلاک در سال گزارش شناسایی می شود.

واضح ترین تعریف آن برای روش استهلاک خط مستقیم است. با این روش، برای نرخ استهلاک سالانه، فرمول به این صورت است (بند 19 PBU 6/01):

N = 1 / SPI

که در آن N نرخ استهلاک سالانه است.

SPI - عمر مفید (SPI) شی OS در سال.

بر این اساس، برای یک دارایی ثابت با FTI 10 ساله، نرخ سالانه 0.1 (1/10) است. به این معنی که سالانه 1/10 (یا 10%) از بهای تمام شده اصلی (جایگزینی) دارایی به عنوان هزینه استهلاک شناسایی می شود.

با روش تراز کاهنده، برای تعیین مقدار سالانه کسورات استهلاک، نرخ استهلاک سالانه نه در هزینه اولیه یا جایگزینی دارایی، بلکه در ارزش باقیمانده آن ضرب می شود. خود نرخ سالانه به صورت زیر محاسبه می شود:

N = K / SPI

که در آن K ضریب ضربی است که توسط سازمان ایجاد شده است (نه بیشتر از 3).

با روش حذف بهای تمام شده با مجموع تعداد سالهای عمر مفید، محاسبه به هیچ وجه شامل استفاده از نرخ استهلاک نمی شود. حداقل چنین شاخصی در شرح روش محاسبه میزان استهلاک ذکر نشده است. با این وجود، با درک نرخ استهلاک به عنوان سهم بهای تمام شده دارایی ثابت شناسایی شده در سال جاری، برای نرخ استهلاک سالانه، فرمول این روش را می توان به صورت زیر نشان داد:

N = CL / ∑CL

جایی که CHL - تعداد سالهای باقی مانده تا پایان عمر مفید شی OS.

∑ChL - مجموع تعداد سالهای عمر مفید شی OS.

میزان استهلاک سال با این روش با ضرب هنجار در بهای تمام شده اولیه (جایگزینی) دارایی تعیین می شود.

در طول سال، استهلاک ماهانه به میزان 1/12 مبلغ سالانه شناسایی می شود (بند 19 PBU 6/01).

با روش استهلاک متناسب با حجم تولید (کار) نرخ سالانه اصلا محاسبه نمی شود. از این گذشته ، با این گزینه ، میزان استهلاک بر اساس شاخص طبیعی واقعی حجم تولید (کار) برای دوره گزارشگری که در آن استهلاک تعیین می شود محاسبه می شود. از آنجایی که هنوز نمی توان چنین شاخصی را برای سال آینده محاسبه کرد، تعیین نرخ سالانه و محاسبه میزان استهلاک برای سال آینده امکان پذیر نخواهد بود.

استهلاک خطی به طور گسترده در حسابداری استفاده می شود زیرا ساده ترین روش برای استفاده است. طبق قانون مالیات فدراسیون روسیه، روش استهلاک دارایی سازمان به طور مستقل انتخاب می شود. یک استثنا، حسابداری استهلاک دارایی های ثابت موجود در گروه های استهلاک 8-10 (ساختمان ها و سازه های سرمایه، سهام مسکن، حمل و نقل) است - فقط از روش خط مستقیم برای آنها مجاز است. همچنین، این قانون استهلاک خطی را بر کارآفرینان فردی که در OSNO کار می کنند، "تحمیل می کند".

روش انتخابی رد بهای تمام شده دارایی های ثابت باید در رویه حسابداری سازمان تثبیت شود و دیگر در طول عمر مفید اموال استهلاک پذیر قابل تغییر نیست.

ویژگی های میرایی خطی

مزیت بدون شک این روش «سادگی» آن است. بهای تمام شده دارایی های ثابت به سادگی در کل دوره عملیات در اقساط مساوی حذف می شود. محاسبه ابتدایی است: کافی است هزینه اولیه ملک را بدانید و نرخ استهلاک را یک بار بر اساس طول عمر شیء محاسبه کنید.

استهلاک خطی یک رویکرد «سادهشده» برای استهلاک دارایی را اجرا میکند. این نشان می دهد که وضعیت فیزیکی دارایی های ثابت از لحظه بهره برداری تا بازپرداخت کامل هزینه به طور یکنواخت بدتر می شود. فصلی بودن، شدت استفاده از اشیا در نظر گرفته نمی شود.

این رویکرد در در نظر گرفتن استهلاک ساختمان ها و سایر سازه های ثابت بیشتر توجیه می شود. بدون شک تأثیر عوامل محیط خارجیو نحوه عملکرد ملک را نمی توان تخفیف داد، با این حال، اغلب نمی توان به طور دقیق درصد واقعی استهلاک یک شی خاص را تعیین کرد. بنابراین، روشی که در آن هزینه به طور مساوی و در مقادیر ثابت حذف می شود، برای بسیاری از سازمان ها راحت ترین روش به نظر می رسد.

در مورد تجهیزات تولید و سایر گروههای داراییهای ثابت که به طور فعال مورد استفاده قرار میگیرند، شرایط عملیاتی تأثیر قابلتوجهی بر میزان سایش دارد. با گذشت زمان، عملکرد آنها کاهش می یابد، هزینه های تعمیر به طور قابل توجهی افزایش می یابد و نگهداری، که دیگر نمی توان آن را در دوره گزارش به دلیل افزایش استهلاک حذف کرد - این با روش خط مستقیم ارائه نشده است. اگر برای یک شرکت مهم است بیشترهزینه تجهیزات در سالهای اول بهره برداری پرداخت شده است، ارزش توجه به روش های غیرخطی تعهدی را دارد، زمانی که استهلاک سریع امکان پذیر است یا کسر استهلاک را به حجم محصولات تولیدی مرتبط می کند.

استهلاک خط مستقیم

هنگام محاسبه به روش خطی، باید بر اساس آن هدایت شود قوانین عمومیحذف استهلاک، یعنی:

- پس از قرار دادن اموال در ترازنامه، از ابتدای ماه آینده باید استهلاکی روی آن تعلق گیرد.

- بازپرداخت مبالغ استهلاک بدون توجه به شاخص های مالیکار سازمانی

- کسورات به صورت ماهانه انجام می شود و در دوره مالیاتی که در آن انجام می شود محاسبه می شود.

- حفظ دارایی ثابت برای مدت 3 ماه، تعمیرات بلندمدت (بیش از یک سال) زمینه ساز تعلیق عوارض استهلاک است که پس از بازگشت ملک به بهره برداری از ابتدای ماه آینده از سر گرفته می شود.

- حذف استهلاک تا زمانی انجام می شود که هزینه دارایی ثابت به طور کامل پرداخت شود یا از ترازنامه شرکت خارج شود، مالکیت این دارایی از بین برود. اقلام تعهدی باید در پایان ماه که یکی از رویدادهای فهرست شده رخ داده است خاتمه یابد.

علاوه بر این، روش خطی استهلاک تفاوت های ظریف خاص خود را دارد:

- محاسبه به طور جداگانه برای هر مورد از دارایی های ثابت انجام می شود.

- فقط هزینه اولیه ملک همیشه به عنوان مبنا در نظر گرفته می شود، یعنی مقدار کسورات ماهیانه یک بار پس از راه اندازی محاسبه می شود و برای کل عمر مفید بدون تغییر باقی می ماند.

محاسبه استهلاک به روش خط مستقیم

برای استهلاک خطی، یک فرمول محاسبه ساده وجود دارد:

A \u003d C * K، که در آن

الف - مبلغ ماهیانه کسر.

ج - ارزش مال هنگام درج در ترازنامه.

K نرخ استهلاک به صورت درصد است.

اجازه دهید با جزئیات بیشتری در مورد نرخ استهلاک صحبت کنیم، زیرا در روش خطیتوسط قانون ایجاد نشده است، اما توسط بخش حسابداری شرکت به طور مستقل محاسبه می شود.

چگونه نرخ استهلاک را تعیین کنیم؟ برای انجام این کار، باید عمر مفید یک شی خاص را بدانید. اگر دارایی ثابت در یکی از 10 گروه استهلاک مصوب دولت فدراسیون روسیه (فرمان شماره 1 2002/01/01) گنجانده شود، دوره مطابق با شماره گروه در طبقه بندی گرفته می شود.

برای اموالی که به هیچ یک از گروه های استهلاک تعلق ندارند، دوره بهره برداری توسط سازمان بر اساس طول عمر مورد انتظار شی، شرایط استفاده از آن و شرایط فنی تعیین می شود.

پس از دریافت اطلاعات لازم، می توانید شروع به محاسبه هنجار کنید که برای آن باید از فرمول استفاده کنید:

که در آن n تعداد ماه هایی است که عمر مفید دارایی ثابت را تشکیل می دهند.

استهلاک اموال مستعمل

همیشه دور از دسترس است که اموال کاملاً جدید در اختیار شرکت ها باشد. سازمان ها اغلب تجهیزات مستعمل را خریداری می کنند یا آن را در ترازنامه خود به عنوان کمک به صندوق قانونی یا به عنوان یک واگذارنده در نتیجه سازماندهی مجدد یک شخص حقوقی دریافت می کنند.

مشکلات در این مورد نباید ایجاد شود. با در نظر گرفتن عمر مفید تعیین شده توسط مالک قبلی و زمان واقعی بهره برداری از شی، تعداد سال ها / ماه های باقی مانده تا پایان دوره استهلاک این دارایی ثابت محاسبه می شود. عمر سرویس تازه تاسیس در اسناد حسابداری شرکت مالک ثبت می شود.

نمونه ای از استهلاک خط مستقیم

محاسبه استهلاک خطی را با استفاده از یک مثال در نظر بگیرید.

فرض کنید یک سازمان برای اهداف اداری کامپیوتری به ارزش 25000 روبل خرید. بخش حسابداری رایانه شخصی را در ماه مارس اعتبار داده است، بنابراین، 1 آوریل تاریخ شروع استهلاک این شی است.

تجهیزات کامپیوتری مربوط به گروه استهلاک 2 می باشد که عمر مفید آن در محدوده 2 تا 3 سال قابل تنظیم است. بیایید حداکثر عمر سرویس را در نظر بگیریم - 36 ماه.

بنابراین، ما نرخ استهلاک ماهانه را محاسبه می کنیم:

K \u003d 1/36 * 100٪ \u003d 2.78٪

مبلغ کسر خواهد بود: A \u003d 25000 * 2.78٪ \u003d 695 روبل. (ماهانه).

بنابراین، استهلاک برای 9 ماه بهره برداری از دارایی ثابت (آوریل - دسامبر) به مبلغ 6225 روبل می تواند در هزینه های سال جاری لحاظ شود.

همانطور که از مثال بالا مشاهده می شود، روش استهلاک خطی در واقع بسیار ساده است و حتی برای یک حسابدار بی تجربه نیز مشکلی ایجاد نخواهد کرد.

در سال های اخیر، بارها و بارها اطلاعاتی در مورد توسعه صورتحساب هایی ظاهر شده است، که نویسندگان آنها می خواستند کارفرمایان را وادار کنند که مالیات بر درآمد شخصی بر درآمد کارکنان خود را نه در محل ثبت نام کارفرما-نماینده مالیاتی، بلکه در محل پرداخت کنند. محل سکونت هر کارمند اخیرا، خدمات مالیاتی فدرال به شدت علیه چنین ایده هایی صحبت کرده است.

جریمه برای ارائه توضیحات مالیات بر ارزش افزوده که در فرم مقرر نیست قابل اعتراض است

مودیان مالیاتی که موظف به ارائه اظهارنامه مالیات بر ارزش افزوده به صورت الکترونیکی و توضیحات مربوط به آن در پاسخ به الزامات سازمان امور مالیاتی هستند، باید به اداره مالیات بر ارزش افزوده ارسال شود. یک فرمت تایید شده برای چنین توضیحات الکترونیکی وجود دارد. اما همانطور که از تصمیم اخیر خدمات مالیاتی فدرال بر می آید، حتی اگر قالب تعیین شده نادیده گرفته شود، نباید جریمه ای وجود داشته باشد.

نحوه محاسبه استهلاک تجهیزات

وقتی تجهیزات در حسابداری و حسابداری مالیاتی مستهلک می شود، ما در مال خودمان گفتیم. برای محاسبه میزان کسر استهلاک تجهیزات سازمان، باید نه تنها هزینه اولیه آن را بدانید و یک روش استهلاک را انتخاب کنید، بلکه عمر مفید آن (SPI) را نیز تعیین کنید.

نحوه تعیین عمر مفید تجهیزات

عمر مفید دوره ای است که در طی آن شی مورد استفاده برای سازمان منافع اقتصادی به همراه دارد (بند 4 PBU 6/01 ، بند 1 ماده 258 قانون مالیات فدراسیون روسیه).

در حسابداری، این دوره بر اساس شاخص های زیر تعیین می شود (بند 20 PBU 6/01):

- دوره مورد انتظار استفاده؛

- وخامت فیزیکی مورد انتظار؛

- محدودیت های نظارتی و سایر محدودیت های استفاده از شی.

هنگام ایجاد SPI در حسابداری، یک سازمان ممکن است به طبقه بندی دارایی های ثابت موجود در گروه های استهلاک مراجعه کند (فرمان شماره 1 دولت به تاریخ 01.01.2002). به یاد بیاورید که استفاده از این طبقه بندی در تعیین STI فقط در حسابداری مالیاتی اجباری است (بند 1 ماده 258 قانون مالیات فدراسیون روسیه). در حسابداری، یک سازمان می تواند به صلاحدید خود از طبقه بندی کننده استفاده کند.

تجهیزات بسته به نوع آن می تواند به هر یک از ده گروه استهلاک طبق طبقه بندی اختصاص یابد. در اینجا چند نمونه آورده شده است:

استهلاک تجهیزات: محاسبه

برای محاسبه استهلاک تجهیزات، فرمول بستگی به این دارد که سازمان چه روش استهلاکی را در حسابداری و حسابداری مالیاتی ایجاد کرده است.

به یاد بیاورید که برای تمام تجهیزات حسابداری، فقط می توان از یک روش استهلاک استفاده کرد. می توان آن را از روش های زیر انتخاب کرد (بند 18 PBU 6/01):

- راه خطی؛

- روش کاهش تعادل؛

- روش حذف هزینه با مجموع تعداد سالهای عمر مفید.

- روش حذف بهای تمام شده متناسب با حجم محصولات (کار).

از چه فرمولی برای تعیین میزان استهلاک هر یک از این روش ها استفاده می شود، ما در روش خود گفتیم.

در حسابداری مالیاتی، نه تنها برای تجهیزات، بلکه برای تمام اشیاء استهلاک پذیر، یکی از دو روش استهلاک باید اعمال شود:

- خطی؛

- غیر خطی

در عین حال، باید در نظر داشت که حتی اگر یک روش غیر خطی انتخاب شود، ساختمانها، سازهها، دستگاههای انتقال، داراییهای نامشهود که STI آنها بیش از 20 سال قدمت دارد، همچنان باید از روش منحصرا خطی استفاده کنند. بند 3 ماده 259 قانون مالیات فدراسیون روسیه).

فرمول استهلاک تجهیزات برای تعیین مبلغ ماهانه (M) در حسابداری و حسابداری مالیاتی یکسان است:

∑ M = PS * n،

جایی که PS - هزینه اولیه تجهیزات در حسابداری (مالیات) حسابداری؛

n - نرخ استهلاک ماهانه، محاسبه شده به عنوان نسبت 1 به SPI، بیان شده در ماه.

بیایید این را با یک مثال نشان دهیم. هزینه اولیه تجهیزات پذیرفته شده برای حسابداری در حسابداری و حسابداری مالیاتی یکسان است و بالغ بر 250000 روبل است. STI تجهیزات روی 37 ماه تنظیم شده است. در نتیجه، مقدار ماهانه استهلاک تجهیزات در حسابداری و حسابداری مالیاتی 6757 روبل (250000 * 1/37) خواهد بود.

دارایی های ثابت شرکت در تمام طول عمر مفید در معرض فرسودگی و فرسودگی هستند که در نهایت منجر به زوال کامل و نامناسب بودن آنها می شود. در این راستا شرکت برای اینکه به دلیل خرابی دارایی های ثابت دچار زیان نشود در حسابداری از کسورات استهلاک استفاده می کند که در حساب جاری شرکت برای تامین مالی سرمایه گذاری های سرمایه ای در دارایی های ثابت جدید انباشته می شود.

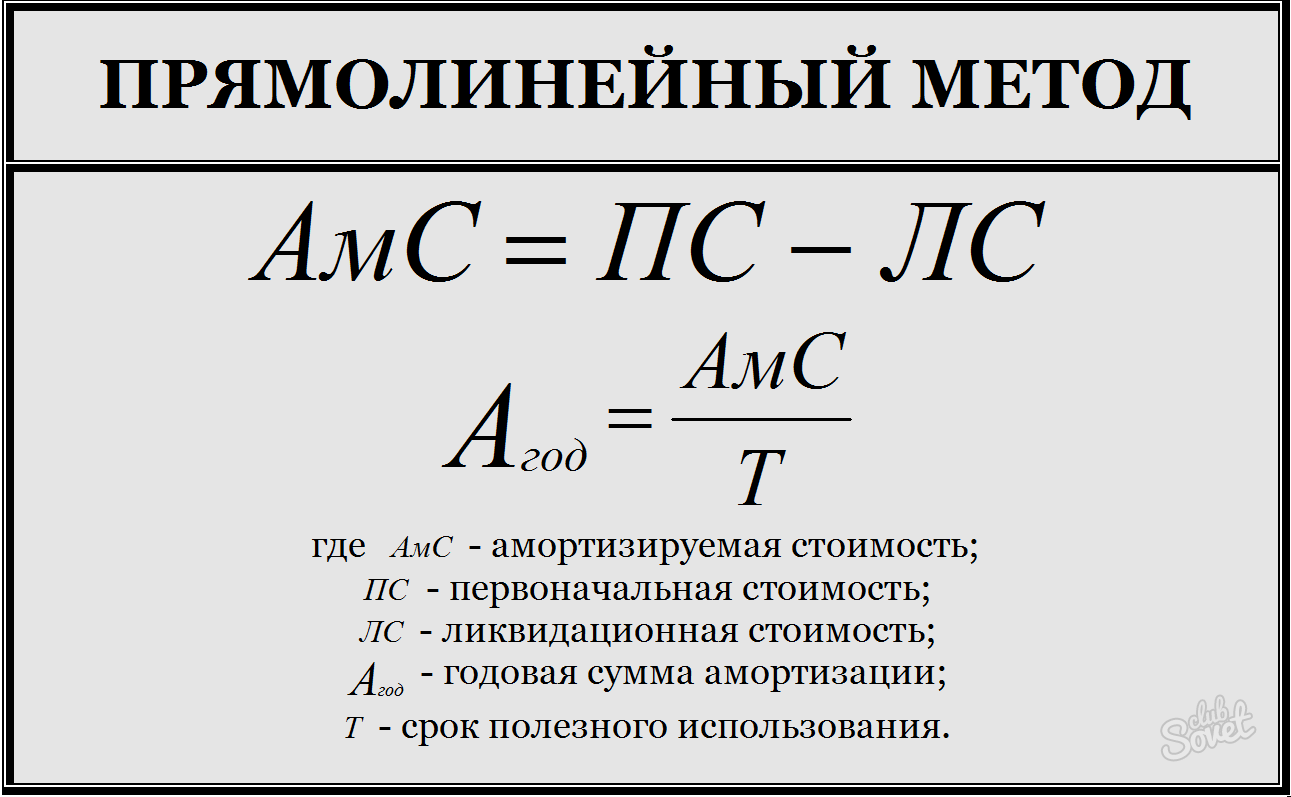

مجموع تمام هزینه های استهلاک برای گونه های جداگانهدارایی های ثابت باید برابر بهای تمام شده اصلی خود باشد. بر اساس این قاعده، روشهای محاسبه استهلاک ابداع شده است که برای گروههای مختلف داراییهای ثابت کاربرد دارد و مزایا و معایب خود را نیز دارد:- روش خط مستقیم؛

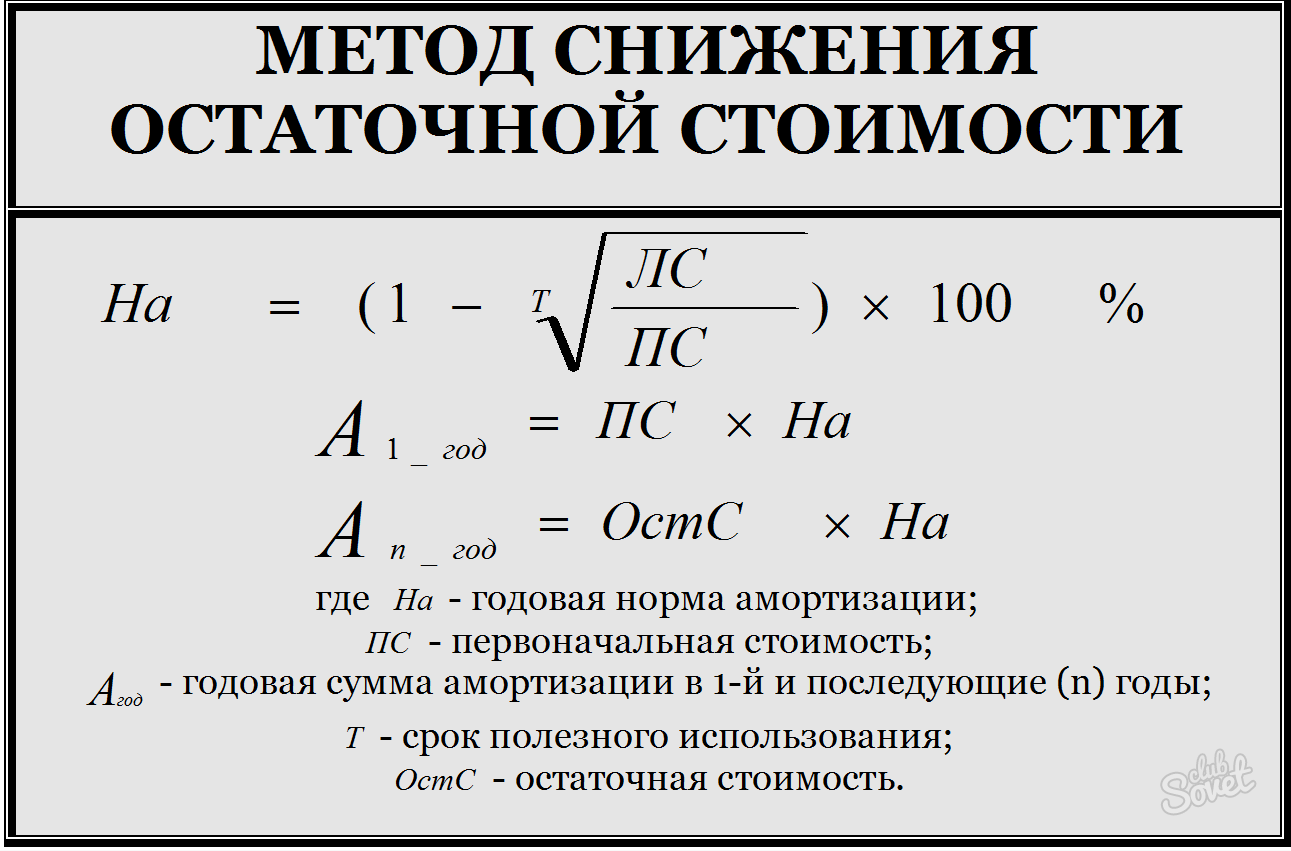

- روش کاهش ارزش باقیمانده؛

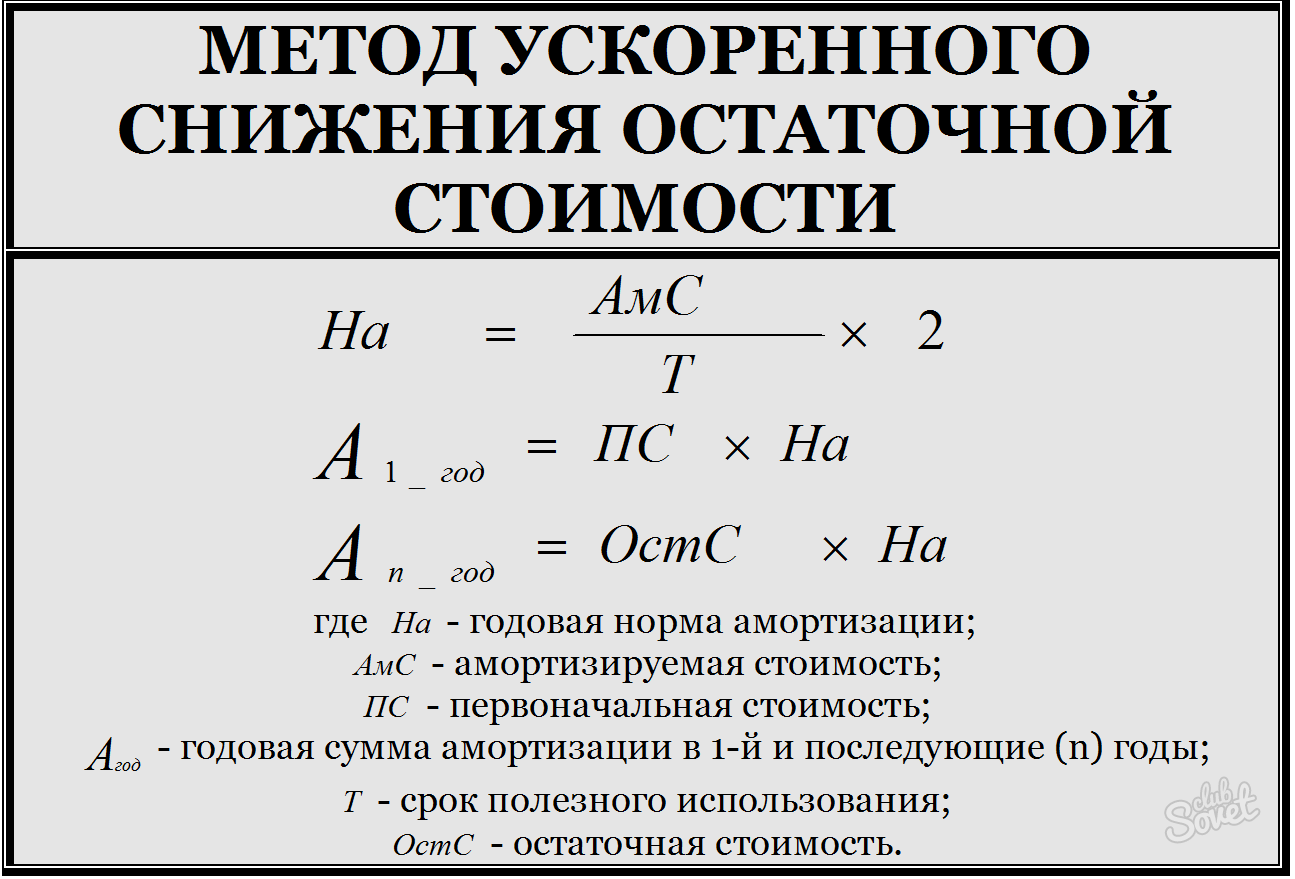

- روش کاهش ارزش باقیمانده تسریع شده؛

- روش تجمعی؛

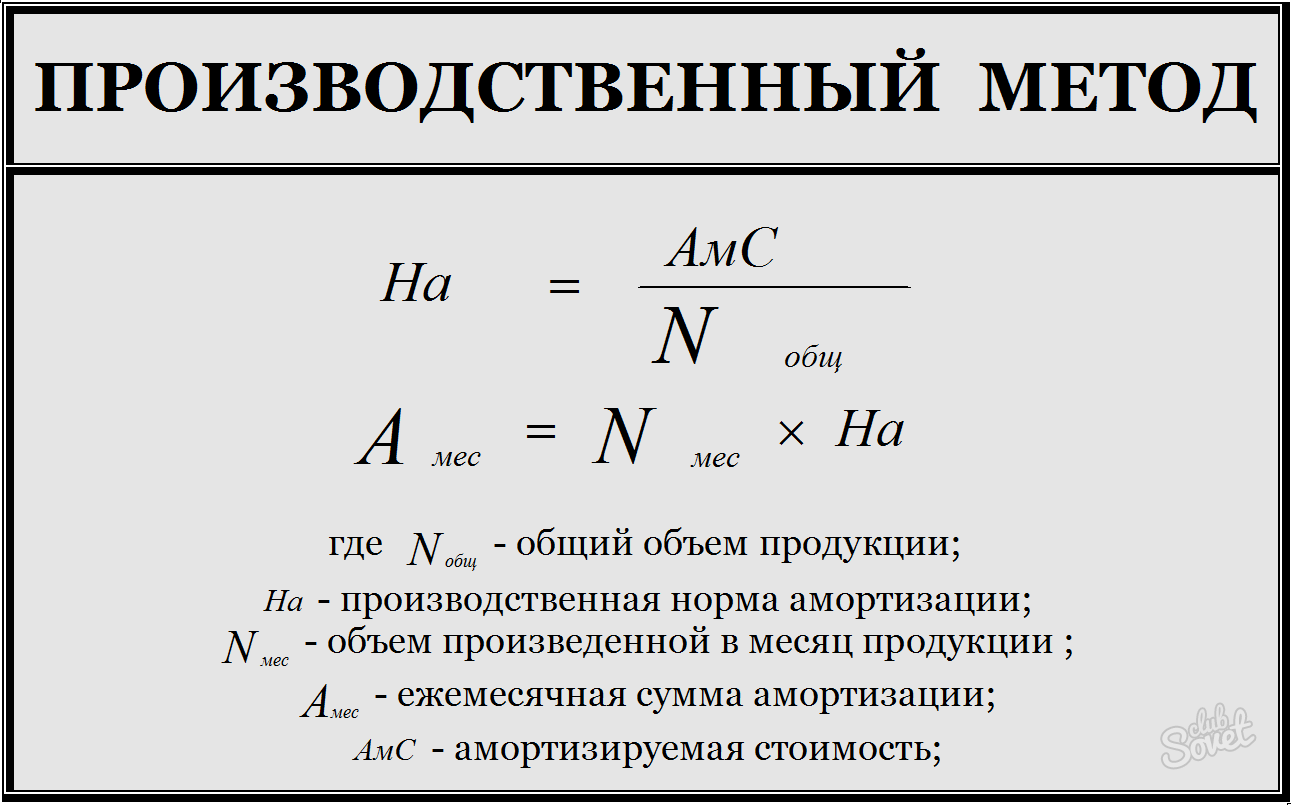

- روش تولید

- محاسبه هزینه استهلاک پذیر، که برابر است با تفاوت بین ارزش اصلی و نجات.

- هزینه استهلاک پذیر را بر عمر مفید تقسیم کنید تا مقدار استهلاک سالانه بدست آید.

- مقدار استهلاک سالانه را بر 12 ماه تقسیم کنید تا هزینه استهلاک ماهانه مشخص شود.

- محاسبه نرخ استهلاک سالانه: نسبت ارزش نجات به مقدار اولیه را پیدا کنید، از این عدد ریشه را با مقدار توان برابر با عمر مفید استخراج کنید، این نتیجه را از یک کم کنید و در 100٪ ضرب کنید - این شاخص به صورت محاسبه می شود. یک درصد؛

- برای محاسبه مقدار استهلاک سالانه در ابتدای سال اول بهره برداری، هزینه اولیه را در نرخ استهلاک ضرب کنید.

- برای محاسبات سالهای بعدی - ارزش باقیمانده برای نرخ استهلاک مربوطه.

- برای یافتن عامل تجمعی، تعداد سالهای باقی مانده تا پایان عمر مفید را بر عدد تجمعی تقسیم کنید.

- عدد تجمعی - جمع مقادیر عددیهر سال استفاده از شی، به عنوان مثال، دوره استفاده 4 سال است، تعداد تجمعی = 1+2+3+4 = 10.

- کسر استهلاک سالانه برابر است با حاصلضرب مقدار استهلاک پذیر ضریب تجمعی.

کسر استهلاک برای انواع خاصی از دارایی های ثابت انجام نمی شود: قطعات زمینو منابع طبیعی، زیرا خواص مصرف کننده آنها در طول زمان تغییر نمی کند. برای دارایی های ثابت دریافتی رایگان (خصوصی یا اهدایی)؛ برای سهام مسکن، به استثنای آن دسته از اشیایی که در فعالیت های تجاری استفاده می شود.

رایج ترین روش. با این روش استهلاک در تمام طول عمر دارایی به صورت اقساط مساوی محاسبه می شود.

فرمول محاسبه استهلاک سالانه:

A \u003d هزینه دارایی های ثابت * نرخ استهلاک / 100٪

مثالی از محاسبه استهلاک به روش خط مستقیم:

دارایی ثابت با هزینه اولیه 100000 روبل. عمر مفید 10 سال است.

نرخ استهلاک = 100% / 10 = 10%

استهلاک سالانه = 100000 * 10% / 100% = 10000 روبل.

استهلاک ماهانه = 10000 / 12 = 833 روبل.

2. روش تعادل نزولی

با این روش مقدار استهلاک سالانه با استفاده از فرمول محاسبه می شود:

A \u003d مقدار باقیمانده * نرخ استهلاک * ضریب شتاب / 100٪

ارزش باقیمانده - هزینه اولیه منهای استهلاک تعهدی.

نرخ استهلاک = 100% / عمر مفید.

ضریب شتاب عاملی است که توسط خود سازمان تعیین می شود.

مثالی از محاسبه استهلاک به روش تراز کاهنده:

دارایی ثابت با هزینه اولیه 100000 روبل. عمر مفید 4 سال است. سازمان ضریب شتاب را برابر با 2 در نظر گرفت.

نرخ استهلاک = 100% / 4 = 25%

استهلاک در سال اول بهره برداری:

یک \u003d 100,000 * 25% * 2 / 100% \u003d 50,000 روبل.

استهلاک ماهانه = 50000 / 12 = 4166 روبل.

استهلاک در سال دوم بهره برداری:

A \u003d (100000 - 50000) * 25% * 2 / 100% \u003d 25000 روبل.

استهلاک در سال سوم بهره برداری:

A \u003d (100000 - 50000 - 25000) * 25% * 2 / 100% \u003d 12500 روبل.

اگر به شمارش استهلاک بیشتر ادامه دهیم، به طور نامحدود کاهش می یابد، اما همیشه بزرگتر از 0 خواهد بود. برای حذف کامل بهای تمام شده دارایی های ثابت از طریق استهلاک، ماده 259 در قانون مالیات وجود دارد که مقرر می دارد زمانی که مقدار باقی مانده yu OS برابر با 20٪ هزینه اصلی خواهد بود، استهلاک به عنوان مقدار باقیمانده / تعداد ماه های باقی مانده از عملیات محاسبه می شود.

یعنی در مثال ما از محاسبه استهلاک در سال چهارم (آخرین) بهره برداری:

یک \u003d 12500 / 12 \u003d 1042 روبل.

بدین ترتیب به مدت 4 سال دارایی ثابت با استفاده از استهلاک به طور کامل حذف شد.

3. روش انصراف بهای تمام شده با مجموع اعداد سال عمر مفید.

استهلاک سالانه با استفاده از فرمول محاسبه می شود:

الف = هزینه اولیه داراییهای ثابت * تعداد سالهای باقیمانده تا پایان عمر مفید / مجموع تعداد سالهای عمر مفید.

مثالی از محاسبه استهلاک:

دارایی ثابت به ارزش 100000 روبل. عمر مفید 5 سال است.

سال اول بهره برداری:

سالانه A \u003d 100,000 * 5 / (5 + 4 + 3 + 2 + 1) \u003d 33,333 روبل.

ماهانه A \u003d 33,333 / 12 \u003d 2778 روبل.

سال دوم فعالیت:

سالانه A \u003d 100000 * 4 / (5 + 4 + 3 + 2 + 1) \u003d 26666 روبل.

همین اصل در مورد استهلاک سایر سالهای عمر مفید نیز صادق است.

4. روش انصراف بهای تمام شده متناسب با حجم محصولات (کارها).

استهلاک محاسبه می شود:

A = تولید واقعی * هزینه اولیه / تولید مادام العمر تخمینی.

مثال محاسبه:

دارایی اصلی یک ماشین با هزینه اولیه 100000 روبل است. مسافت پیموده شده تخمینی - 400000 کیلومتر.

نسبت را پیدا می کنیم:

هزینه اولیه / مسافت پیموده شده تخمینی = 100000 / 400000 = 0.25 روبل / کیلومتر.

مسافت پیموده شده واقعی در ژانویه - 4000 کیلومتر. یک \u003d 4000 * 0.25 \u003d 1000 روبل.

مسافت پیموده شده واقعی در فوریه 9000 کیلومتر است. A \u003d 9000 * 0.25 \u003d 2250 روبل.

مسافت پیموده شده واقعی مارس - 2000 کیلومتر. A \u003d 2000 * 0.25 \u003d 500 روبل.

به همین ترتیب استهلاک برای هر ماه محاسبه می شود. روش استهلاک انتخاب شده در عمل پذیرش و انتقال OS-1، OS-1a و OS-1b منعکس می شود.

شاید خواندن آن مفید باشد:

- میخائیل سرگیویچ گورباچف اهل کجاست؟;

- چگونه ایام روزه داری را برای سلامتی و کاهش وزن بگذرانیم چگونه روزهای روزه داری را برای خود درست ترتیب دهیم;

- تغذیه مناسب برای ایمنی مواد غذایی تقویت کننده سیستم ایمنی بدن انسان;

- چه کسی قبل از یوکوروف رئیس اینگوشتیا بود;

- تقسیم شخصیت - داستان یا بیماری واقعی؟;

- عزیزم - یعنی چی؟;

- روز مقدس زنان مرّدار;

- عاشق یوگنی بوتکین شهید یوگنی بوتکین;