مقدار استهلاک سالانه را محاسبه کنید. نرخ استهلاک سالانه

دارایی های ثابت شرکت در تمام طول عمر مفید در معرض فرسودگی و فرسودگی هستند که در نهایت منجر به زوال کامل و نامناسب بودن آنها می شود. در این راستا شرکت برای اینکه به دلیل خرابی دارایی های ثابت دچار زیان نشود در حسابداری از کسورات استهلاک استفاده می کند که در حساب جاری شرکت برای تامین مالی انباشته می شود. سرمایه گذاری های سرمایه ایبه دارایی های ثابت جدید

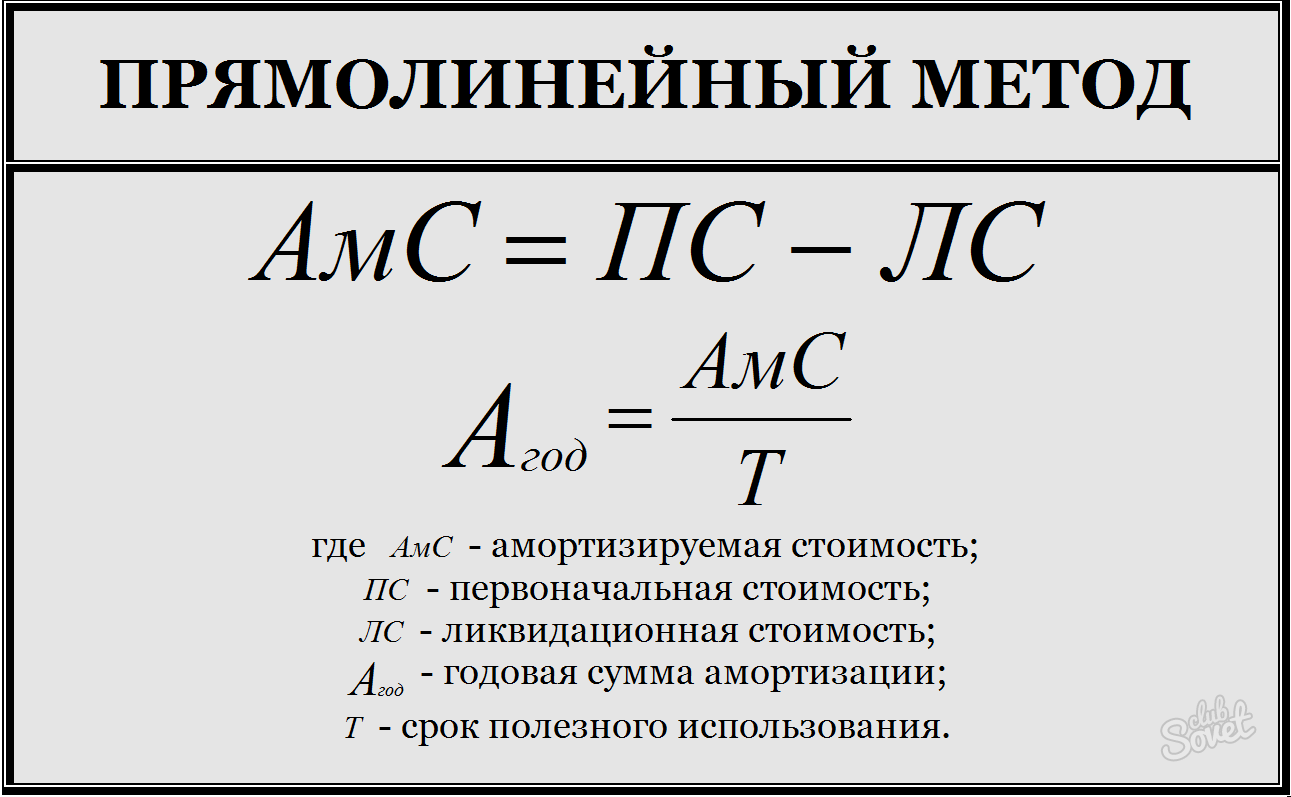

مجموع تمام هزینه های استهلاک برای گونه های جداگانهدارایی های ثابت باید برابر بهای تمام شده اصلی خود باشد. بر اساس این قاعده، روشهای محاسبه استهلاک ابداع شده است که برای گروههای مختلف داراییهای ثابت کاربرد دارد و مزایا و معایب خود را نیز دارد:- روش خط مستقیم؛

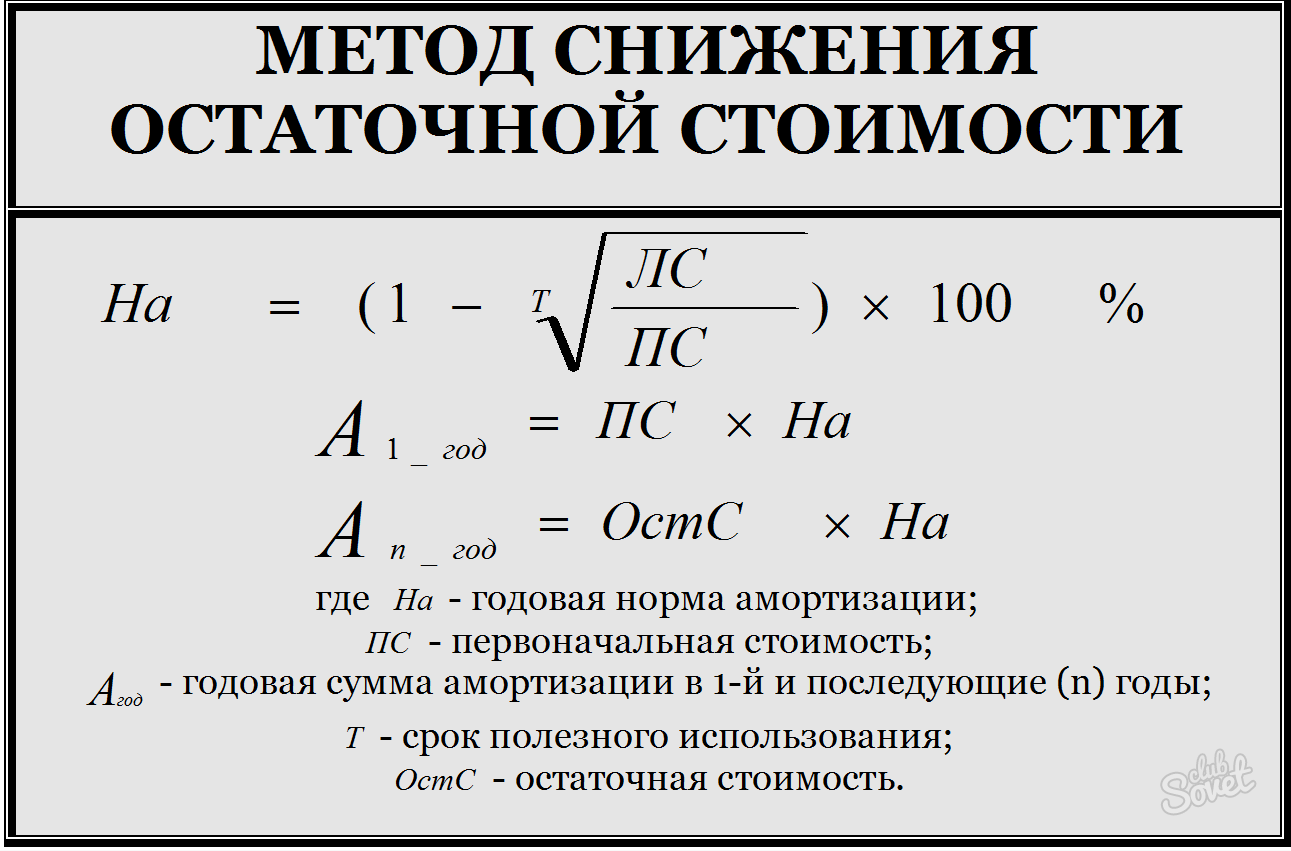

- روش کاهش ارزش باقیمانده؛

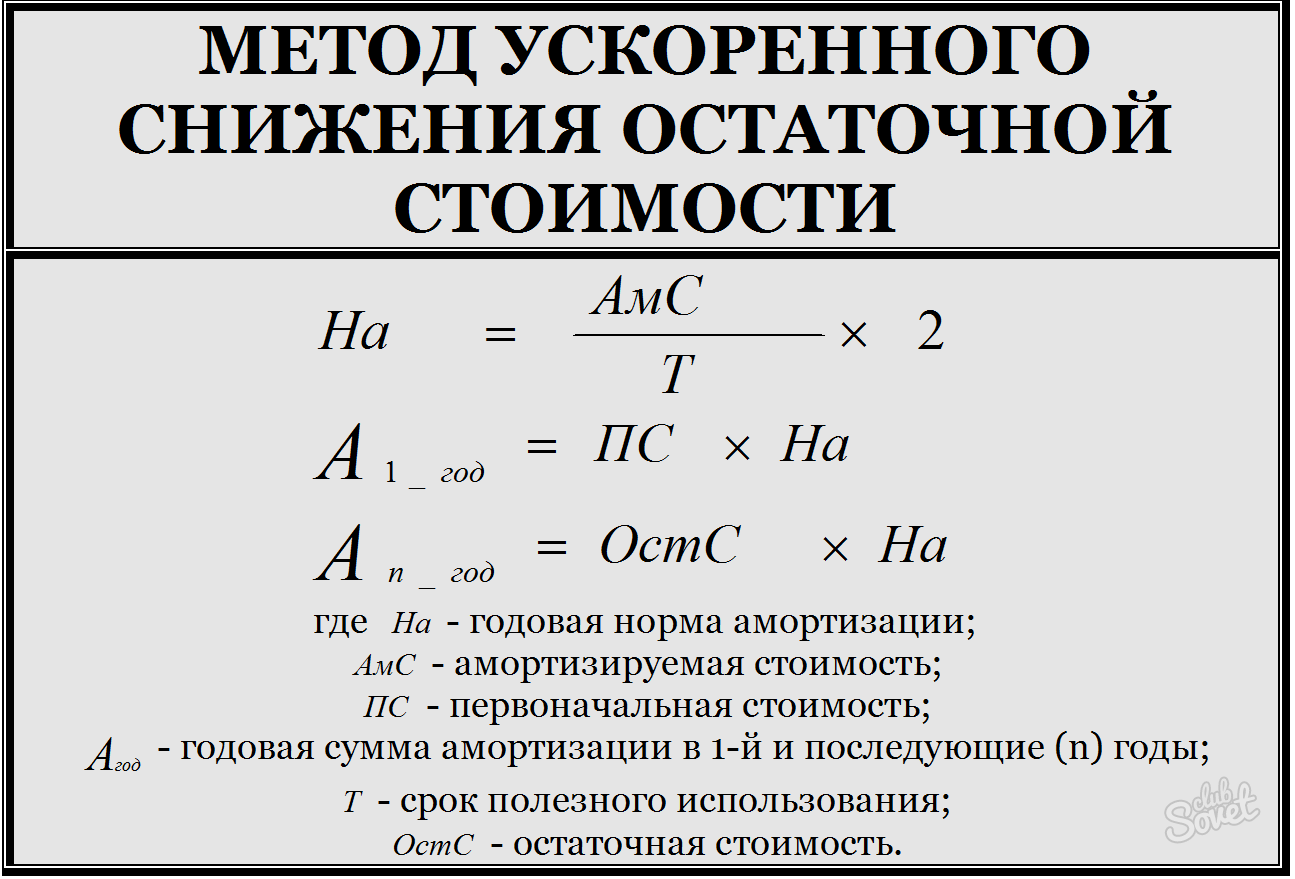

- روش کاهش ارزش باقیمانده تسریع شده؛

- روش تجمعی؛

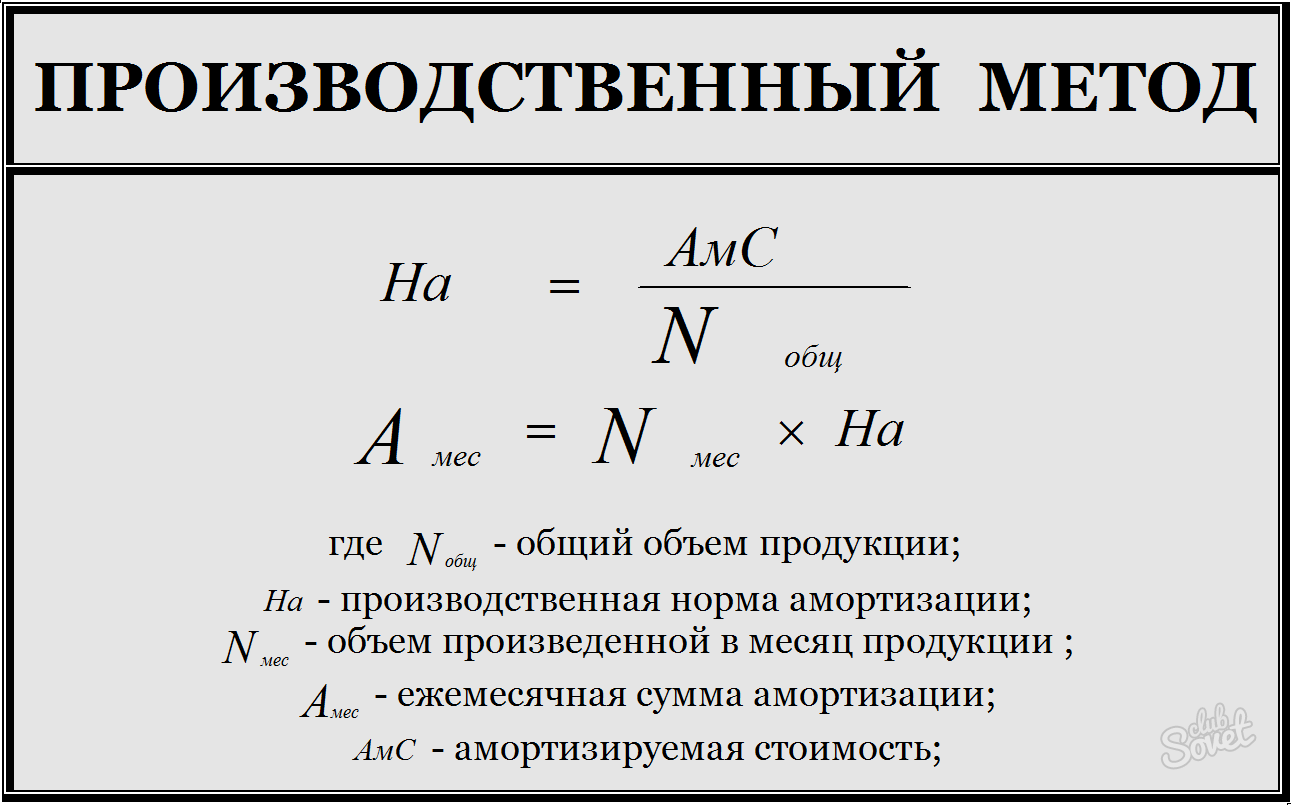

- روش تولید

- محاسبه هزینه استهلاک پذیر، که برابر است با تفاوت بین ارزش اصلی و نجات.

- هزینه استهلاک پذیر را بر عمر مفید تقسیم کنید تا مقدار استهلاک سالانه بدست آید.

- مقدار استهلاک سالانه را بر 12 ماه تقسیم کنید تا هزینه استهلاک ماهانه مشخص شود.

- محاسبه نرخ استهلاک سالانه: نسبت ارزش نجات به مقدار اولیه را پیدا کنید، از این عدد ریشه را با مقدار توان برابر با عمر مفید استخراج کنید، این نتیجه را از یک کم کنید و در 100٪ ضرب کنید - این شاخص به صورت محاسبه می شود. یک درصد؛

- برای محاسبه مقدار استهلاک سالانه در ابتدای سال اول بهره برداری، هزینه اولیه را در نرخ استهلاک ضرب کنید.

- برای محاسبات سالهای بعدی - ارزش باقیمانده برای نرخ استهلاک مربوطه.

- برای یافتن عامل تجمعی، تعداد سالهای باقی مانده تا پایان عمر مفید را بر عدد تجمعی تقسیم کنید.

- عدد تجمعی - جمع مقادیر عددیهر سال استفاده از شی، به عنوان مثال، دوره استفاده 4 سال است، تعداد تجمعی = 1+2+3+4 = 10.

- کسر استهلاک سالانه برابر است با حاصلضرب مقدار استهلاک پذیر ضریب تجمعی.

کسر استهلاک برای انواع خاصی از دارایی های ثابت انجام نمی شود: قطعات زمینو منابع طبیعی، زیرا خواص مصرف کننده آنها در طول زمان تغییر نمی کند. برای دارایی های ثابت دریافتی رایگان (خصوصی یا اهدایی)؛ برای سهام مسکن، به استثنای آن دسته از اشیایی که در فعالیت های تجاری استفاده می شود.

که در سال های گذشتهاطلاعاتی بارها و بارها در مورد توسعه صورتحساب هایی ظاهر شده است که نویسندگان آنها می خواستند کارفرمایان را مجبور کنند مالیات بر درآمد شخصی را بر درآمد کارمندان خود نه در محل ثبت نام کارفرما-نماینده مالیاتی، بلکه در محل سکونت هر یک از آنها بپردازند. کارمند اخیرا، خدمات مالیاتی فدرال به شدت علیه چنین ایده هایی صحبت کرده است.

جریمه برای ارائه توضیحات مالیات بر ارزش افزوده که در فرم مقرر نیست قابل اعتراض است

جریمه برای ارائه توضیحات مالیات بر ارزش افزوده که در فرم مقرر نیست قابل اعتراض است

مودیان مالیاتی که ملزم به ارائه اظهارنامه مالیات بر ارزش افزوده هستند در قالب الکترونیکی، و توضیحات مربوط به آن در پاسخ به الزامات سازمان مالیاتی باید به TCS ارسال شود. یک فرمت تایید شده برای چنین توضیحات الکترونیکی وجود دارد. اما همانطور که از تصمیم اخیر خدمات مالیاتی فدرال بر می آید، حتی اگر قالب تعیین شده نادیده گرفته شود، نباید جریمه ای وجود داشته باشد.

نرخ سالانهاستهلاک

ما در مورد نحوه تعیین نرخ های استهلاک دارایی های نامشهود در ما صحبت کردیم. در این مقاله به شما خواهیم گفت که چگونه نرخ استهلاک سالانه دارایی های ثابت (OS) را تعیین کنید.

چگونه نرخ استهلاک سالانه دارایی های ثابت را محاسبه کنیم؟

نرخ استهلاک سالانه یک دارایی ثابت بخشی از بهای تمام شده دارایی ثابت است که به صورت سهام یا درصد بیان می شود که توسط سازمان به عنوان هزینه های استهلاک در سال گزارش شناسایی می شود.

واضح ترین تعریف آن برای روش استهلاک خط مستقیم است. با این روش، برای نرخ استهلاک سالانه، فرمول به این صورت است (بند 19 PBU 6/01):

N = 1 / SPI

که در آن N نرخ استهلاک سالانه است.

SPI - عمر مفید (SPI) شی OS در سال.

بر این اساس، برای یک دارایی ثابت با FTI 10 ساله، نرخ سالانه 0.1 (1/10) است. به این معنی که سالانه 1/10 (یا 10%) از بهای تمام شده اصلی (جایگزینی) دارایی به عنوان هزینه استهلاک شناسایی می شود.

با روش تراز کاهنده، برای تعیین مقدار سالانه کسورات استهلاک، نرخ استهلاک سالانه نه در هزینه اولیه یا جایگزینی دارایی، بلکه در ارزش باقیمانده آن ضرب می شود. خود نرخ سالانه به صورت زیر محاسبه می شود:

N = K / SPI

که در آن K ضریب ضربی است که توسط سازمان ایجاد شده است (نه بیشتر از 3).

با روش حذف بهای تمام شده با مجموع تعداد سالهای عمر مفید، محاسبه به هیچ وجه شامل استفاده از نرخ استهلاک نمی شود. حداقل چنین شاخصی در شرح روش محاسبه میزان استهلاک ذکر نشده است. با این وجود، با درک نرخ استهلاک به عنوان سهم بهای تمام شده دارایی ثابت شناسایی شده در سال جاری، برای نرخ استهلاک سالانه، فرمول این روش را می توان به صورت زیر نشان داد:

N = CL / ∑CL

جایی که CHL - تعداد سالهای باقی مانده تا پایان عمر مفید شی OS.

∑ChL - مجموع تعداد سالهای عمر مفید شی OS.

میزان استهلاک سال با این روش با ضرب هنجار در بهای تمام شده اولیه (جایگزینی) دارایی تعیین می شود.

در طول سال، استهلاک ماهانه به میزان 1/12 مبلغ سالانه شناسایی می شود (بند 19 PBU 6/01).

با روش استهلاک متناسب با حجم تولید (کار) نرخ سالانه اصلا محاسبه نمی شود. از این گذشته ، با این گزینه ، میزان استهلاک بر اساس شاخص طبیعی واقعی حجم تولید (کار) برای دوره گزارشگری که در آن استهلاک تعیین می شود محاسبه می شود. از آنجایی که هنوز نمی توان چنین شاخصی را برای سال آینده محاسبه کرد، تعیین نرخ سالانه و محاسبه میزان استهلاک برای سال آینده امکان پذیر نخواهد بود.

حسابداری برای دریافت دارایی های ثابت

صفحه 24

نرخ استهلاک نیز به نوبه خود با فرمول محاسبه می شود:

K = (1:n) x 100%

که در آن K نرخ استهلاک ماهانه به عنوان درصد است. n عمر مفید دارایی ثابت بر حسب ماه است.

مثال 3

در فوریه 2002 CJSC "Spetsmash" دستگاهی را برای پردازش محصولات پلاستیکی خریداری کرد و در همان ماه به بهره برداری رساند. هزینه اولیه دستگاه 135000 روبل است. (بدون مالیات بر ارزش افزوده).

طبق سیاست حسابداری خود، ZAO Spetsmash استهلاک را برای اهداف مالیاتی با استفاده از روش خط مستقیم محاسبه می کند. طبقه بندی این دستگاه را به گروه استهلاک پنجم ارجاع می دهد. عمر مفید آن می تواند از هفت سال یک ماه تا ده سال باشد. این سازمان تعیین کرده است که این دستگاه به مدت هشت سال (96 ماه) مورد استفاده قرار خواهد گرفت. از مارس 2001 استهلاک بر آن اعمال شده است.

نرخ استهلاک ماهانه 1.04 درصد ((1:96 ماه) × 100 درصد) خواهد بود.

بنابراین، استهلاک معادل 1404 روبل به صورت ماهانه بر روی دستگاه شارژ می شود. (135000 روبل x 1.04٪).

روش غیر خطی

برای اهداف مالیاتی، استهلاک را می توان با استفاده از روش غیر خطی نیز محاسبه کرد. برای این مقدار باقی ماندهدارایی ثابت ابتدای ماه در نرخ استهلاک آن ضرب می شود. و در ماه اول بهره برداری دارایی ثابت استهلاک از بهای تمام شده اصلی آن محاسبه می شود.

نرخ استهلاک ماهانه با فرمول محاسبه می شود:

K = (2: n) x 100%

که در آن K نرخ استهلاک به عنوان درصد است. n عمر مفید دارایی ثابت بر حسب ماه است.

روش غیر خطی امکان استهلاک سریعتر دارایی های ثابت را فراهم می کند. پس از همه، مقدار استهلاک در این موردبه طور مستقیم به اندازه ارزش باقیمانده دارایی ثابت بستگی دارد. اما: پس از اینکه ارزش باقیمانده دارایی ثابت معادل 20 درصد بهای تمام شده اصلی آن شد، روش محاسبه استهلاک باید تغییر کند. در ماه بعد، این ارزش باقیمانده به عنوان مبنا در نظر گرفته شده و استهلاک به نسبت مساوی از آن محاسبه می شود. روش خطی). این در بند 5 ماده 259 قانون مالیات فدراسیون روسیه آمده است.

مثال 4

در ژانویه 2002، پراید LLC یک کامپیوتر به ارزش 48000 روبل خریداری کرد. (شامل مالیات بر ارزش افزوده - 8000 روبل) و آن را در همان ماه به بهره برداری رساند. طبق رویه حسابداری، استهلاک دارایی های ثابت برای مقاصد مالیاتی توسط شرکت با استفاده از روش غیر خطی محاسبه می شود.

ورونوف نیکولای پاولوویچ (متولد 1926)، نویسنده روسی. در داستان ها و داستان های کوتاه (مجموعه های "بهار"، 1955، "دویدن در شب"، 1965، "پژواک مرد"، 1985)، رمان های "جوانی در ژلزنودولسک" (1968)، "بالای تابستان" (1976) - زندگی کارگران و شهر مدرن رمان دیستوپیایی "CAM" (1988).

رنگ های مینا، رنگ های مبتنی بر لاک. پوشش های براق سخت را تشکیل می دهد که یادآور ظاهرمینای دندان برای رنگ آمیزی اتومبیل و موارد دیگر استفاده می شود. دیگران

بیلباسوف واسیلی آلکسیویچ (1837-1904)، مورخ روسی، روزنامه نگار. سردبیر واقعی روزنامه "صدا" (84-1871). اثر اصلی «تاریخ کاترین دوم» (جلد 1-2، 1890 - 96) است.

هر چیزی که توسط بنگاه در تولید استفاده می شود و در نهایت سود می برد، فرسوده می شود. بهای تمام شده دارایی های ثابت به صورت جزئی به قیمت محصولات تولیدی منتقل می شود. این فرآیند استهلاک نامیده می شود.

قانون مالیات فدراسیون روسیه می گوید: استهلاک برای تمام شرکت های تجاری ثبت شده در قلمرو کشور ما الزامی است. استانداردهای حسابداری روسیه چهار روش اصلی استهلاک را تعریف می کنند. رؤسای سازمانها حق دارند که کدام یک از آنها را انتخاب کنند ، به طور مستقل تعیین کنند ، مگر اینکه قانون دیگری مقرر کرده باشد. این انتخاب قطعا باید در شکل گیری رویه های حسابداری منعکس شود.

راه خطی

یکی از رایج ترین روش های محاسبه است. حدود 60 تا 65 درصد از شرکت ها از روش استهلاک خط مستقیم استفاده می کنند. دلیل چنین محبوبیتی این است که این روش قابل درک ترین و آسان ترین است: کسرها به صورت خطی اتفاق می افتد، یعنی هر ماه قسمت مساوی از هزینه هر نوع سرمایه ثابت به بهای تمام شده کالا یا خدمات منتقل می شود، بدون اینکه شرایط اضافی و رزرو

سازمان ها از اولین روز ماه بعد از ماه شروع به استفاده از تجهیزات شروع به انتقال هزینه شی استهلاک به محصولات می کنند. هزینه های استهلاک در اولین روز از ماه بعد از ماهی که هزینه تجهیزات به طور کامل حذف شده است پایان می یابد. یا زمانی که شی از اموال استهلاک مؤدی صرف نظر از دلایل بازنشسته شده باشد.

در قانون مالیات فدراسیون روسیه، که نحوه محاسبه استهلاک را به صورت خطی می گوید، علاوه بر موارد فوق، یک نکته دیگر نیز قید شده است: اگر دارایی شرکت شما تحت توافق نامه ای برای استفاده رایگان به کارآفرین فردی دیگر داده شده است. ، یا در حال بازسازی بود یا خنثی شده بود، سپس کسورات از اول ماه بعد از ماهی که ملک یا ملک به حقوق صاحبان سهام شرکت شما بازگردانده شد شروع می شود. در این صورت باید ارزش بازیافتنی تعیین شود.

روش محاسبه استهلاک به روش خط مستقیم

- ابتدا بیایید عمر مفید تجهیزات (SPI) را دریابیم. این را می توان با مراجعه به قانون مالیات فدراسیون روسیه، هنر انجام داد. 258. گروه های استهلاک در آنجا تعریف شده است و گفته می شود که طبقه بندی دارایی های ثابت که در آنها گنجانده شده است مورد تایید دولت فدراسیون روسیه است. اگر تجهیزات مورد استفاده در گروه ها مشخص نشده باشد، مالیات دهنده حق دارد به طور مستقل STI را ایجاد کند. در عین حال باید به آن پایبند باشد مشخصات فنیو/یا توصیه های سازنده هشدار دیگر این است که اگر سازنده تجهیزات غیر جدید خریداری کند، می تواند TPV را به همان اندازه که توسط مالک قبلی استفاده شده است کاهش دهد.

- حال باید نرخ استهلاک را محاسبه کنیم. برای تعیین این شاخص، از فرمول زیر استفاده می شود: K \u003d 1 / n * 100٪، که در آن K نرخ استهلاک مورد نظر ما است. n SPI تجهیزاتی است که قبلاً پیدا شده است که در ماه بیان می شود.

- مرحله نهایی. ما مستقیماً محاسبه استهلاک تجهیزات را به صورت خطی انجام می دهیم. برای انجام این کار، قیمت اولیه شی استهلاک را در نرخ استهلاک بدست آمده قبلی ضرب می کنیم.

مثال محاسبه سیستم عامل

برای درک این اصل ساده محاسبه، بیایید نحوه استهلاک را به صورت خطی در نظر بگیریم. فرض کنید ما در کار خیاطی هستیم. برای افزایش بهره وری، یک چرخ خیاطی جدید خریدیم و 24000 روبل برای آن پرداخت کردیم. استفاده از تجهیزات جدید در مارس 2012 آغاز شد.

- طبق قانون مالیات فدراسیون روسیه، چرخ خیاطی متعلق به گروه سوم استهلاک است. این بدان معنی است که DPI به ترتیب 3-5 سال، 36 و 60 ماه است. انتظار داریم بر اساس مشخصات تولید، 40 ماه از تجهیزات استفاده کنیم.

- بیایید نرخ استهلاک را محاسبه کنیم. بر اساس فرمول فوق، به دست می آوریم:

- 1/40*100%=2,5%

- بنابراین، کاهش ارزش چرخ خیاطیبرابر است با: 24000 * 2.5٪ (0.25) = 600. به نظر می رسد که هر ماه 600 روبل برای لباس های دوخته شده توسط شرکت ما اعتبار داده می شود. در صورتی که فورس ماژور اتفاق نیفتد و دستگاه از کار نیفتد، تا جولای 2016 ادامه خواهد داشت.

شاخص حاصل هنگام محاسبه هزینه های تولید و فروش محصول یا خدمات تولید شده (به منظور کاهش مالیاتی که بر سود اخذ می شود) استفاده می شود. بدون آن، تعیین مالیات بر دارایی یا محاسبه ارزش انحلال شرکت غیرممکن است. ضمناً میزان استهلاک در کل هزینه های سرمایه گذاری پروژه لحاظ می شود.

در سال های اخیر، بارها و بارها اطلاعاتی در مورد توسعه صورتحساب هایی ظاهر شده است، که نویسندگان آنها می خواستند کارفرمایان را وادار کنند که مالیات بر درآمد شخصی بر درآمد کارکنان خود را نه در محل ثبت نام کارفرما-نماینده مالیاتی، بلکه در محل پرداخت کنند. محل سکونت هر کارمند اخیرا، خدمات مالیاتی فدرال به شدت علیه چنین ایده هایی صحبت کرده است.

جریمه برای ارائه توضیحات مالیات بر ارزش افزوده که در فرم مقرر نیست قابل اعتراض است

مودیان مالیاتی که موظف به ارائه اظهارنامه مالیات بر ارزش افزوده به صورت الکترونیکی و توضیحات مربوط به آن در پاسخ به الزامات سازمان امور مالیاتی هستند، باید به اداره مالیات بر ارزش افزوده ارسال شود. یک فرمت تایید شده برای چنین توضیحات الکترونیکی وجود دارد. اما همانطور که از تصمیم اخیر خدمات مالیاتی فدرال بر می آید، حتی اگر قالب تعیین شده نادیده گرفته شود، نباید جریمه ای وجود داشته باشد.

استهلاک: فرمول

استهلاک حسابداری دارایی های ثابت (FA) و دارایی های نامشهود (IA) به ترتیب به روش های پیش بینی شده در PBU 6/01 و PBU 14/2007 تعلق می گیرد. برای کسر استهلاک، ما فرمول های محاسباتی را برای هر یک از آنها ارائه می کنیم راه های موجود.

استهلاک سیستم عامل: فرمول محاسبه

در رابطه با دارایی های ثابت، روش های استهلاک زیر ارائه شده است (بند 18 PBU 6/01):

- راه خطی؛

- روش کاهش تعادل؛

- روش حذف هزینه با مجموع تعداد سالهای عمر مفید.

برای تعیین میزان استهلاک ماهانه، اجازه دهید فرمول های محاسبه را برای هر یک از روش های ذکر شده تصور کنیم (بند 19 PBU 6/01).

روش خطی:

A = C / SPI / 12

SPI - عمر مفید شی OS در سال.

روش کاهش تعادل:

A \u003d O / SPI * K / 12

که در آن A مقدار استهلاک در ماه است.

O - ارزش باقيمانده دارايي در ابتداي سالي كه استهلاك در آن محاسبه مي شود.

SPI - عمر مفید شی OS در سال.

K - ضریب تعیین شده توسط سازمان (نه بیشتر از 3).

روش حذف بهای تمام شده با مجموع تعداد سالهای عمر مفید:

A = C * CL / ∑CHL /12

که در آن A مقدار استهلاک در ماه است.

ج - بهای تمام شده اولیه یا جایگزین (در صورت تجدید ارزیابی) دارایی.

CHL - تعداد سالهای باقی مانده تا پایان عمر مفید شی OS.

∑CHL - مجموع تعداد سالهای عمر مفید شی OS.

روش حذف بهای تمام شده به نسبت حجم محصولات (کار):

A \u003d PS * O F / O P

که در آن A مقدار استهلاک در ماه است.

PS - هزینه اولیه شی OS.

О Ф - یک شاخص طبیعی از حجم تولید (کار) در ماه جاری.

O P - حجم تخمینی محصولات (کارها) برای کل عمر مفید دارایی ثابت.

نحوه یافتن استهلاک: فرمول دارایی های نامشهود

برخلاف سیستم عامل، در رابطه با دارایی های نامشهود، تنها 3 روش استهلاک ارائه شده است (بند 28 PBU 14/2007):

- راه خطی؛

- روش کاهش تعادل؛

- روش حذف بهای تمام شده متناسب با حجم محصولات (کار).

روش حذف بهای تمام شده با مجموع تعداد سال های عمر مفید در مورد دارایی های نامشهود اعمال نمی شود.

هنگام استفاده از روش خط مستقیم و روش حذف بهای تمام شده متناسب با حجم تولید برای تعیین میزان استهلاک، فرمول دارایی های نامشهود مشابه فرمول دارایی های ثابت است. تفاوت در روش ها فقط به استفاده از روش تعادل کاهشی مربوط می شود. هنگام تعیین مقدار استهلاک تعهدی، فرمول دارایی های ثابت محاسبه مقدار سالانه استهلاک را فرض می کند که سپس بر 12 تقسیم می شود. بر این اساس، ارزش باقیمانده در ابتدای سال گرفته می شود. و برای دارایی های نامشهود، فرمول فقط مقدار استهلاک ماهانه را محاسبه می کند، یعنی ارزش باقیمانده در ابتدای هر ماه گرفته می شود. بنابراین برای دارایی های ثابت با این روش در طول سال، میزان استهلاک ماهیانه یکسان و برای دارایی های نامشهود هر ماه متفاوت خواهد بود. علاوه بر این، برای دارایی های ثابت، مخرج فرمول از نرخ ثابت IPV برای کل عمر مفید و هنگام محاسبه استهلاک دارایی های نامشهود از عمر مفید باقی مانده استفاده می کند.

بیایید نحوه یافتن کسورات استهلاک را با استفاده از فرمول موجودی کاهنده با استفاده از یک مثال نشان دهیم:

دارایی ثابت و شی دارایی نامشهود هزینه اولیه هر کدام 120000 روبل است. عمر مفید یکسان و 5 سال است. استهلاک از روش مانده کاهنده استفاده می کند. ضریب تقویت روی 3 تنظیم شده است.

بنابراین، برای سال اول، استهلاک دارایی های ثابت خواهد بود: 120000 روبل / 5 سال * 3 = 72000 (روبل). بنابراین، ماهانه از 1 تا 12 ماه سال اول استهلاک، مبلغ کسر ماهیانه 6000 روبل (72000 روبل / 12 ماه) خواهد بود.

و برای دارایی های نامشهود، استهلاک به صورت زیر خواهد بود:

- برای ماه اول: 120000 روبل * 3 / 60 ماه = 6000 (روبل)؛

- برای ماه دوم: (120000 روبل - 6000 روبل) * 3 / 59 ماه = 5797 (روبل)؛

- برای ماه سوم: (120000 روبل - 6000 روبل - 5797 روبل) * 3/58 ماه = 5597 (روبل) و غیره.

در مورد روش تراز کاهشی برای استهلاک دارایی های ثابت و دارایی های نامشهود در یک روش جداگانه با جزئیات بیشتری صحبت کردیم.

شاید خواندن آن مفید باشد:

- روز مقدس زنان مرّدار;

- عاشق یوگنی بوتکین شهید یوگنی بوتکین;

- رپ مقدس: "اوخلوبیستین" چوواشی با تلاوت به نوجوانان عشق و فروتنی می آموزد.;

- دوره های تبلیغی اسقفی: سخنرانی در مورد کار تبلیغی Protodeacon A;

- چگونه بفهمیم عقرب چه چیزی را دوست دارد;

- آخرالزمان زامبی آنلاین با دوستان;

- بازی آنلاین آخرالزمان زامبی بازی;

- مشکل در راه اندازی بازی فیفا;