ბალანსი. როგორ დგება ბალანსი?

მასალის შესწავლის მოხერხებულობისთვის სტატია დაყოფილია თემებად:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

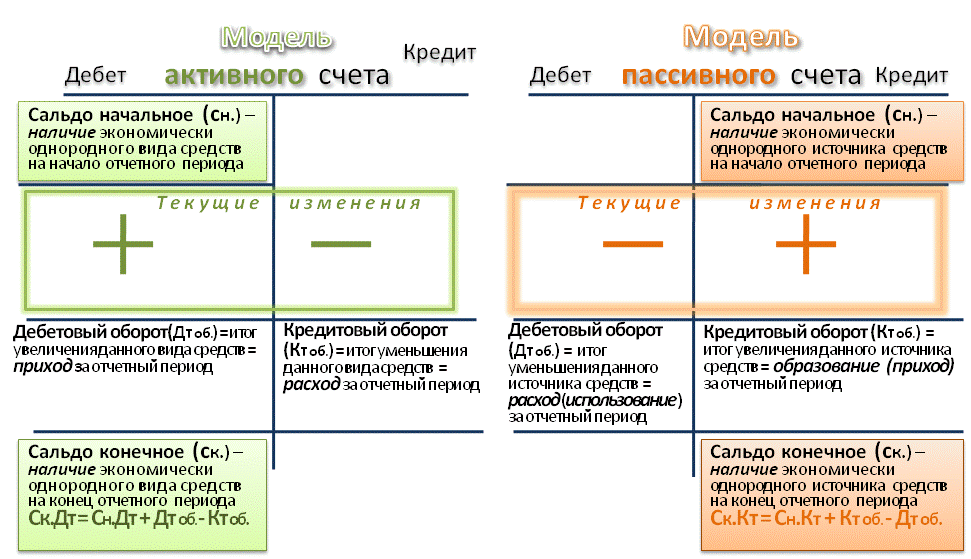

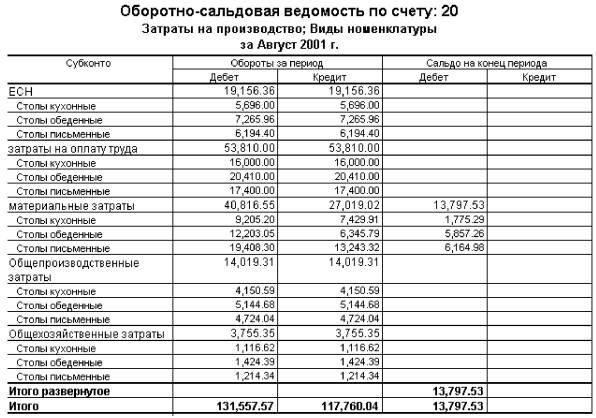

ბრუნვის ფურცელი არის ცხრილი. მას აქვს ცალკე ხაზი თითოეული ანგარიშისთვის. ანგარიშის დასახელება, საწყისი სადებეტო და საკრედიტო ნაშთები, სადებეტო და საკრედიტო ბრუნვა და საბოლოო სადებეტო და საკრედიტო ნაშთი (ბალანსი) თანმიმდევრულად შეიტანება ბრუნვის უწყისში. შემდეგ მოწმდება გამოთვლილი საბოლოო სადებეტო და საკრედიტო ნაშთების სისწორე. ამ მიზნით სადებეტო ბრუნვა ემატება გახსნის სადებეტო ბალანსს და კლდება საკრედიტო ბრუნვა, ხოლო პასიურ ანგარიშებში საკრედიტო ბრუნვა ემატება გახსნის საკრედიტო ბალანსს და კლდება სადებეტო ბრუნვა.

შემდეგი ნაბიჯი არის ჯამების შეჯამება საწყისი ნაშთების, ბრუნვისა და საბოლოო ნაშთებისთვის. გაანგარიშების შედეგები ჩაიწერება ბოლოში, ხაზის ქვეშ.

ბრუნვის ფურცლების სამი ტიპი არსებობს:

სინთეზური ანგარიშებით, რომელიც მოიცავს ყველა ანგარიშს;

- მიერ, რომელიც ინახება თითოეული ანგარიშისთვის ცალ-ცალკე;

- ჭადრაკი (მასში მხოლოდ რევოლუციები აისახება).

მიმდინარე ბუღალტრული მონაცემების განზოგადება ხორციელდება სპეციალურ ცხრილებში, რომლებსაც ბრუნვის ფურცლები ეწოდება.

ბრუნვის ანგარიშგება დგება სინთეზური და ანალიტიკური აღრიცხვის ანგარიშების მიხედვით.

ბრუნვის ანგარიშებს სინთეზური ანგარიშებისთვის აქვს შემდეგი ფორმა:

სინთეზური ანგარიშების ბრუნვის ფურცლის მახასიათებელია სამი წყვილი თანასწორობის არსებობა:

1 წყვილი: თვის დასაწყისში სადებეტო და საკრედიტო ნაშთების ოდენობა ერთმანეთის ტოლია. ეს თანასწორობა აიხსნება იმით, რომ ანგარიშები იხსნება ბალანსის საფუძველზე, სადაც აქტივი უდრის ვალდებულებას. აქტიურ ანგარიშებს აქვთ სადებეტო ბალანსი, ხოლო პასიურ ანგარიშებს აქვთ საკრედიტო ბალანსი. მაშასადამე, ამ ნაშთების ჯამი დასაწყისში ტოლი იქნება;

2 წყვილი: თვის სადებეტო და საკრედიტო ბრუნვის ჯამები ტოლია. ეს თანასწორობა გამომდინარეობს ანგარიშებზე საქმიანი ოპერაციების ასახვაზე ორმაგი ჩანაწერის მეთოდით, ე.ი. ოპერაცია აღირიცხება ერთი ანგარიშის დებეტში და მეორის კრედიტში იმავე ოდენობით;

მე-3 წყვილი: სადებეტო და საკრედიტო დამთავრებული ნაშთების თანასწორობა. ეს თანასწორობა განპირობებულია პირველი ორი წყვილის ტოლობით. გარდა ამისა, ეს ნაშთები გამოიყენება ახალი ბალანსის შედგენისთვის.

თუ ბრუნვის ფურცლის შედგენისას ეს თანასწორობა არ ხდება, ეს ნიშნავს, რომ დაშვებულია შეცდომები ანგარიშებზე ოპერაციების აღრიცხვისას ან ჯამების გამოთვლისას.

ბრუნვის ანგარიშგება დგება აგრეთვე ანალიტიკური აღრიცხვის ანგარიშების მიხედვით. თუ ანალიტიკური ანგარიშები ინახავს ჩანაწერებს სხვადასხვა მოვალეებთან და კრედიტორებთან ანგარიშსწორების შესახებ, მაშინ ბრუნვის ფურცელიშედგენილია იმავე ფორმით, როგორც სინთეზური ანგარიშებისთვის. მაგრამ ამ განცხადებაში არ იქნება სამი წყვილი თანაბარი შედეგი. უნდა აღინიშნოს, რომ აქტიურ-პასიური ანგარიშის ანალიტიკური ანგარიშების ბრუნვის ფურცელი შედგენილია სინთეზური ანგარიშების ბრუნვის ფურცლის მომზადებამდე. სწორედ თვის ბოლოს ბალანსის შედეგების საფუძველზე დგინდება საბოლოო ნაშთი სინთეზურ ანგარიშზე „ანგარიშსწორებები სხვადასხვა მოვალეებთან და კრედიტორებთან“.

მხოლოდ აქტიურ-პასიურ ანგარიშებში ნაშთის დადგენის შემდეგ დგება სინთეზური ანგარიშების ბრუნვის ფურცელი.

თუ ანალიტიკური აღრიცხვა ტარდება ბუნებრივი ღირებულებით, მაშინ ამ ანგარიშებისთვის ასევე დგება ბრუნვის ფურცელი. მასში მითითებული იქნება ღირებულებების დასახელება, მათი ფასი, საზომი ერთეულები, რაოდენობა და რაოდენობა.

ანალიტიკური და სინთეტიკური ანგარიშების ბრუნვის ანგარიშები შეჯერებულია ერთმანეთთან.

თუ ბრუნვის ფურცლები სწორად არის შედგენილი, მაშინ სინთეზური ანგარიშების ბრუნვის ფურცელში შეჯერებისას უნდა მიღებულ იქნეს სამი წყვილი თანაბარი ჯამები, რომელთაგან გახსნის ნაშთების ჯამები ტოლი უნდა იყოს გახსნის ბალანსის ჯამი, ხოლო ჯამები. ბრუნვის ტოლი უნდა იყოს საქმიანი ტრანზაქციის ჟურნალის ჯამებისა, რათა საბოლოო ნაშთი შევადგინოთ ბრუნვის უწყისზე დაყრდნობით, აუცილებელია მისგან ბალანსზე გადატანა სახელები და საბოლოო ანგარიშის ნაშთები: დებეტი - აქტივში, ხოლო კრედიტი - ვალდებულებაში.

ბრუნვის ბალანსი

უკან - ბალანსი- ეს არის ერთ-ერთი მთავარი დოკუმენტი ბუღალტერიაში. საანგარიშო პერიოდის დასაწყისში და ბოლოს ნაშთი და ამ პერიოდის საკრედიტო და სადებეტო ბრუნვა თითოეული ანგარიშისთვის შეიტანება დოკუმენტში. ამონაწერი შედგენილია ყოველთვიურად, ეს არის მისი განსხვავება ბალანსისგან. ბალანსიდან ყალიბდება ბალანსი ფორმა 1-ის შესაბამისად, შესაბამისი ანგარიშის ნაშთების მითითებით.ანგარიშგება საჭიროა ინდიკატორების გასაანალიზებლად, რომლებიც არ შეიძლება გამოითვალოს ბალანსის და მოგების ანგარიშგების მონაცემებიდან. ასევე აუცილებელია ანალიზისთვის მენეჯმენტის აღრიცხვაში ნებისმიერ თარიღში, ანუ ანალიზი შესაძლებელია საანგარიშო პერიოდის დასრულებამდე და საკუთარი ანალიზის მეთოდოლოგიის განსახორციელებლად ინდიკატორების გამოყენებით, რომლებიც გამოითვლება ანალიტიკური მონაცემებიდან.

ბალანსის საშუალებით შესაძლებელია გაყიდვებიდან მიღებული ფინანსური შედეგების ანალიზი, სხვა ხარჯები და შემოსავლები, გაყიდვების ხარჯები, ღირებულება, მართვის ხარჯები, საბრუნავი კაპიტალის ჯამური ოდენობის გამოთვლა, ანალიზი. ფინანსური ინვესტიციები, გამოთვალეთ გადასახადები და მოსაკრებლები, გააანალიზეთ ანგარიშსწორებები მომწოდებლებთან, კონტრაქტორებთან, მყიდველებთან და მომხმარებლებთან, გააანალიზეთ ძირითადი საშუალებების გამოყენება და ინვესტიციები გრძელვადიან აქტივებში.

ბალანსი არის ერთ-ერთი ყველაზე მნიშვნელოვანი სააღრიცხვო რეესტრი, რომელიც ასახავს ინფორმაციას გახსნის და დახურვის ნაშთების (ბალანსების) და ანგარიშების მოძრაობის შესახებ.

განცხადება შედგენილია შემდეგ:

ამორტიზაციის ხარჯები,

წარმოების ხარჯების ჩამოწერა

საგადასახადო გადასახადები,

ფინანსური შედეგების ფორმირება.

ბალანსის გამოყენება

ბალანსის მონაცემების საფუძველზე ყალიბდება ბალანსის მუხლები.

ბრუნვის განცხადებები გამოიყენება ფაქტების სწორი ასახვის სისტემატიზაციისა და კონტროლისთვის ეკონომიკური აქტივობასაბუღალტრო ანგარიშებზე.

ბრუნვის ბალანსის ფორმები შეიძლება იყოს:

ჩამოტვირთეთ სპეციალიზებული ფინანსური საიტებიდან,

შეძენა წიგნის მაღაზიებში,

შექმნა Excel ცხრილებში.

ბუღალტრული აღრიცხვის პროგრამულ სისტემებში შესაძლებელია ბალანსის შედგენა, როგორც ზოგადი, ასევე ცალკე ანგარიშისთვის, რაც მნიშვნელოვნად უწყობს ხელს ბუღალტერის მუშაობას.

ამჟამად ბუღალტერებისთვის ძალზე იშვიათია ბალანსის ნიმუშის ხელით შევსება.

თუმცა, ცხოვრებაში ერთხელ მაინც, სასურველია ამის გაკეთება ბუღალტრული აღრიცხვის არსის და ორმაგი ჩანაწერის პრინციპის ღრმად გასაგებად.

შემობრუნების განცხადებებს ხშირად იყენებენ ეკონომიკური უნივერსიტეტების სტუდენტები პრობლემების გადასაჭრელად და დასაწერად კურსის ნაშრომები.

ბალანსის სახეები

ბალანსი შეიძლება იყოს რამდენიმე ჯიშის ანალიზისა და ინფორმაციის წარმოდგენის ობიექტიდან გამომდინარე:

1. სინთეზური ანგარიშებისთვის. შესავსებად აღებულია ანგარიშებზე საწყისი ნაშთი და ბრუნვა, შემდეგ კი ანგარიშების საბოლოო ნაშთი გამოითვლება გაანგარიშებით.

სწორად შევსებული განცხადება შეიცავს სამ თანაბარ ჯამს:

1. პირველი თანასწორობა არის სადებეტო და საკრედიტო ანგარიშების ნაშთი. ეს თანასწორობა განპირობებულია იმით, რომ სინთეზური ანგარიშების სადებეტო ნაშთი ასახავს კომპანიის აქტივების ღირებულებას პერიოდის დასაწყისში, ხოლო საკრედიტო ნაშთი ასახავს აქტივების წყაროების ზომას.

2. ანგარიშების დებეტზე და კრედიტზე თანაბარი ბრუნვები წარმოადგენს ორმაგი ჩანაწერის პრინციპს, რომელშიც ტრანზაქციის ოდენობა აისახება ერთი ანგარიშის დებეტში და მეორის კრედიტში.

3. მესამე თანასწორობა ასახავს აქტივებისა და ვალდებულებების ღირებულებას პერიოდის ბოლოს.

თუ რიცხვებიდან ერთი წყვილი მაინც არ ემთხვევა ერთმანეთს, მაშინ ეს ნიშნავს, რომ დაშვებულია შეცდომა რეესტრის ფორმირების ან რევოლუციების დამატების დროს.

სინთეზური ანგარიშების ბრუნვის უწყისის მიხედვით, ყალიბდება ბალანსი, ბევრი საბალანსო პუნქტი იდენტურია სინთეზური ანგარიშების სახელწოდებისა;

2. ანალიტიკურ ანგარიშზე.

ანალიტიკური ანგარიშის ბრუნვის ფურცელი ყალიბდება შესაბამისად სხვადასხვა მახასიათებლებიკონკრეტული ანგარიში:

გახსნის და დახურვის ნაშთები შეიძლება იყოს სადებეტო ან საკრედიტო, იმის მიხედვით, არის თუ არა ანგარიში აქტიური ან პასიური.

ბრუნვის ბალანსის მაგალითია 70-ე ანგარიშის ბალანსი პერსონალის ანალიტიკის კონტექსტში;

3. ჭადრაკი. ჭადრაკის ბრუნვის ფურცელი არის ერთგვარი სინთეზური ბრუნვის ფურცელი.

მისგან განსხვავებით, "ჭადრაკის დაფა", როგორც ბუღალტერები უსიტყვოდ უწოდებენ ამ რეესტრს, ივსება საოპერაციო ჟურნალის გამოყენებით და არა ანგარიშების მიხედვით.

საჭადრაკო ბრუნვის ფურცელში ასევე უნდა იყოს დაცული შედეგების თანასწორობა.

განვიხილოთ, თუ როგორ უნდა შეავსოთ ჭადრაკის ბალანსი:

"ჭადრაკი" არის ცხრილი, რომელშიც ვერტიკალური სვეტი არის სადებეტო ანგარიშების სია, ხოლო ჰორიზონტალური ხაზი არის საკრედიტო ანგარიშები.

სტრიქონების და სვეტების რაოდენობა უდრის გამოყენებული სააღრიცხვო ანგარიშების რაოდენობას, რომლებსაც აქვთ საწყისი ბალანსი და რომლებზეც ადგილი ჰქონდა მოძრაობას განსახილველ პერიოდში.

ჯერ იდება ანგარიშების გახსნის ბალანსი.

ბალანსის ჯამები ჯამდება კუთხით - დებეტისა და კრედიტისთვის, თანხა უნდა იყოს იდენტური. შემდეგი, განთავსდება ბიზნეს ტრანზაქციების თანხები. თანხა მითითებულია ერთხელ რეესტრის ცხრილის ნაწილში შესაბამისი ანგარიშების კვეთაზე.

ამის შემდეგ საბოლოო ნაშთი გამოითვლება არითმეტიკურად და ჯამები ჯამდება კუთხით. თუ სადებეტო და საკრედიტო ბრუნვის ღირებულებები იგივეა, მაშინ "ბალანსი დაახლოებულია".

ეს ნიშნავს, რომ ბიზნეს ტრანზაქციების ყველა მონაცემი სწორად არის შეყვანილი, შედეგები სწორად არის გათვლილი და შეგიძლიათ დაიწყოთ ფინანსური ანგარიშგების შევსება.

ბრუნვის ფურცლის მაგალითი

ბალანსი არის ერთ-ერთი ყველაზე მნიშვნელოვანი სააღრიცხვო რეესტრი, თუ როგორ უნდა შედგეს ბალანსი, განვიხილავთ ქვემოთ. ეს დოკუმენტი აჩვენებს ინფორმაციას ფინანსურ ანგარიშებში საბოლოო და საწყისი ნაშთებისა და მოძრაობების შესახებ.როგორც წესი, ბალანსის შევსება აუცილებელია შემდეგ შემთხვევებში:

წარმოების ხარჯების ჩამოწერა.

ამორტიზაციის საფასური.

ფინანსური შედეგების ფორმირება.

გადასახადების გაანგარიშება. სად გამოიყენება ბალანსი? მიღებული მონაცემების საფუძველზე ყალიბდება საბალანსო მუხლები. ბრუნვის ანგარიშგება გამოიყენება სააღრიცხვო ანგარიშებზე ეკონომიკური საქმიანობის ფაქტების ზუსტი ასახვის კონტროლისა და სისტემატიზაციისთვის.

ბალანსის ფორმები შეგიძლიათ იხილოთ:

წიგნის მაღაზიებში ან საკანცელარიო მაღაზიებში, სპეციალური განყოფილებებირომლებიც ეძღვნება ეკონომიკურ გათვლებს.

შეგიძლიათ ჩამოტვირთოთ სხვადასხვა კომპანიის ფინანსური ვებსაიტებიდან ან სტატიის ბოლოს.

შექმენით თქვენი საკუთარი Excel-ში (ელცხრილები).

სპეციალურ პროგრამულ სისტემებში, რომლებიც იქმნება აღრიცხვისთვის, შესაძლებელია ამონაწერის შედგენა, როგორც ცალკე ანგარიშისთვის, ასევე ზოგადი ანგარიშებისთვის, რაც რამდენჯერმე ამარტივებს ბუღალტერის მუშაობას. ამ დროისთვის ბუღალტერიის პერსონალი იშვიათად თანხმდება ბალანსის ხელით შევსებაზე. თუმცა, ეს უნდა გაკეთდეს ერთხელ მაინც თქვენს პრაქტიკაში, რათა უკეთ გაიგოთ ორმაგი შესვლის პრინციპი და ბუღალტრული აღრიცხვის არსი. ბრუნვის განცხადებებს ხშირად იყენებენ ეკონომიკის სტუდენტები. საგანმანათლებო ინსტიტუტებისაკურსო ნაშრომების დასაწერად და თეზისებიდა პრობლემის გადაჭრა. ბალანსის სახეები.

არსებობს რამდენიმე სახის ბალანსი, ეს ყველაფერი დამოკიდებულია ინფორმაციის პრეზენტაციაზე და ანალიზის ობიექტზე.

მოდით უფრო ახლოს მივხედოთ მათ:

1. სინთეტიკური ანგარიშების მიხედვით. იმისთვის, რომ კომპილაცია იყოს სწორი, აღებულია ანგარიშის ბრუნვები და გახსნის ბალანსი, შემდეგ კი, გამოთვლების გამოყენებით, ნაჩვენებია დახურვის ბალანსი.

თუ ასეთი ბალანსი სწორად არის შევსებული, ის უნდა შეიცავდეს 3 თანაბარ ჯამს:

თანასწორობა No1 - საკრედიტო ანგარიშებისა და დებეტების ნაშთი. ეს თანასწორობა განისაზღვრება იმით, რომ სინთეზური ანგარიშების სადებეტო ნაშთი არის ორგანიზაციის აქტივების საწყისი პერიოდის ღირებულების ასახვა, ხოლო საკრედიტო ნაშთი არის ყველა აქტივების შემოდინების წყაროების ზომა.

თანასწორობა No2 - ანგარიშების კრედიტზე და დებეტზე თანაბარი ბრუნვები ქმნის ორმაგი ჩანაწერის საფუძველს, ხოლო შესრულებული ოპერაციის ოდენობა აისახება ერთი ანგარიშის კრედიტში და მეორის დებეტში.

თანასწორობა No3 - ასახავს ყველა ვალდებულებისა და აქტივების ღირებულებას პერიოდის ბოლოს. თუ რიცხვების ერთი წყვილი მაინც არ ემთხვევა ერთმანეთს, მაშინ დაშვებულია უხეში შეცდომა რევოლუციების ან რეესტრის დამატების შედგენისას.

2. ანალიტიკური ანგარიშის მიხედვით ბრუნვის ფურცელი ყალიბდება კონკრეტული ანგარიშის სხვადასხვა მახასიათებლების მიხედვით:

ანგარიშების ეს კატეგორია არ შეიცავს თანაბარ ბრუნვას, რადგან ის წარმოადგენს მოძრაობას ექსკლუზიურად ერთი ფარფლის ფარგლებში. ანგარიშები. დახურვის და გახსნის ბალანსი შეიძლება იყოს საკრედიტო ან სადებეტო, ეს ყველაფერი დამოკიდებულია იმაზე, პასიურია თუ აქტიური ანგარიში.

3. ჭადრაკის ფურცელი ბრუნვის სინთეტიკური ფურცლის ერთ-ერთი სახეობაა. ბუღალტერები ამ რეესტრს უწოდებენ „ჩეკერ დაფას“, რადგან ის ივსება ტრანზაქციის ჟურნალის გამოყენებით და სააღრიცხვო ანგარიშები არ არის გათვალისწინებული. ამ განცხადებაში გათვალისწინებულია შედეგების თანასწორობაც.

ვნახოთ, როგორ ივსება ჭადრაკი:

1. ჭადრაკის ბალანსი არის ცხრილი, რომელშიც არის ჰორიზონტალური ხაზი - ეს არის საკრედიტო ანგარიშები, ხოლო ვერტიკალური სვეტი არის სადებეტო ანგარიშების სია.

2. სვეტებისა და სტრიქონების რაოდენობა ტოლია იმ ნახმარი ბუღალტრული აღრიცხვის ანგარიშების რაოდენობას, რომლებსაც აქვთ ნაშთი პერიოდის დასაწყისში, რისთვისაც, შესაბამისად, იყო ფულადი სახსრები.

3. საწყისი ნაშთი თავიდანვე იდება ანგარიშებზე.

4. ბალანსის შედეგები უნდა შეჯამდეს კუთხით - კრედიტისა და დებეტის ოდენობა უნდა იყოს იგივე.

5. შინამეურნეობების ყველა ოდენობის დაფიქსირების შემდეგ. ოპერაციები. თანხა მითითებულია მხოლოდ ერთხელ რეესტრის ცხრილის ნაწილში შესაბამისი ანგარიშსწორების ანგარიშების კვეთაზე.

6. შემდეგ მორიგეობები ითვლიან კუთხით.

7. შემდეგ დახურვის ნაშთი გამოითვლება არითმეტიკით, ჯამდება ყველა ჯამი. თუ საკრედიტო და სადებეტო ბრუნვის მიღებული მნიშვნელობები იგივეა, მაშინ "ბალანსი დაახლოებულია". ეს ნიშნავს, რომ მასპინძელი მონაცემები. ოპერაციები სწორად არის შეყვანილი, ყველა შედეგი სწორად არის გათვლილი და შეგიძლიათ დაიწყოთ ფინანსური ანგარიშგების შევსება. ამ შემთხვევაში, ეს იქნება სრულყოფილი.

შესაძლოა, ეს არის მთავარი პუნქტები, თუ როგორ უნდა შეადგინოთ ბალანსი სერიოზული შეცდომების თავიდან ასაცილებლად.

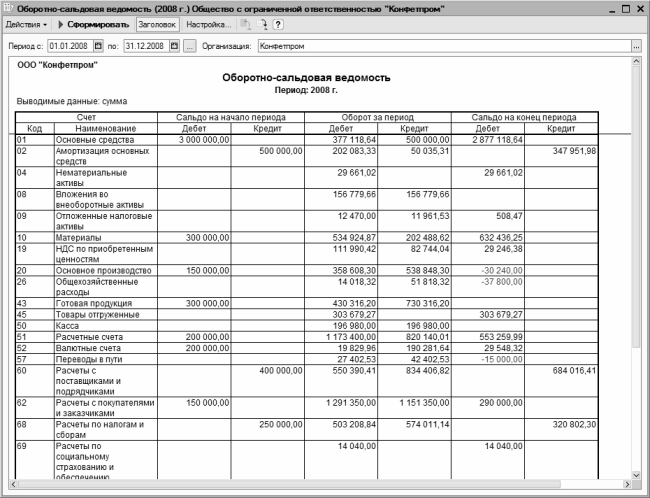

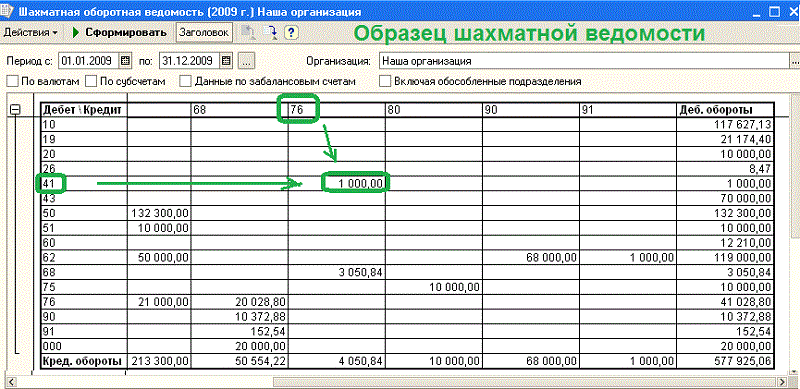

1C ბრუნვის ფურცელი

1C: Accounting 8 პროგრამაში იქმნება ორი ტიპის ბალანსი (SWS): მთლიანი SWS (ყველა ანგარიშისთვის) და SWS კონკრეტული ანგარიშისთვის. ამ გაკვეთილზე ჩვენ ვისწავლით თუ როგორ უნდა ჩამოვაყალიბოთ თითოეული მათგანი.ყველა ანგარიშის ბალანსი მოიცავს ანგარიშების გახსნისა და დახურვის ნაშთებს, ასევე მათზე ბრუნვას. სვეტები შემომავალი და გამავალი ნაშთებით, ფაქტობრივად, წარმოადგენს საწარმოს ბალანსს, შესაბამისად, საანგარიშო პერიოდის დასაწყისში და ბოლოს.

SALT ანგარიშების გენერირებისთვის, თქვენ უნდა შეასრულოთ მთავარი მენიუს ბრძანება Reports | ბრუნვის ბალანსი, შემდეგ ფანჯარაში, რომელიც იხსნება, მიუთითეთ ანგარიშის გენერირების პერიოდი და დააჭირეთ გენერირების ღილაკს.

საჭიროების შემთხვევაში, შეგიძლიათ დაარეგულიროთ ანგარიშის პარამეტრები. ამისათვის დააწკაპუნეთ ღილაკზე Settings ინსტრუმენტთა პანელში და მიუთითეთ საჭირო მოხსენების გენერირების პარამეტრები გახსნილ ფანჯარაში.

ბალანსის გენერირების შემდეგ, თქვენ შეგიძლიათ სწრაფად მიიღოთ ერთ-ერთი შემდეგი ანგარიში ნებისმიერი ანგარიშისთვის: "ანგარიშის მიხედვით", "ანგარიშის ბარათი", "ანგარიშის ანალიზი", "ანგარიშის ბრუნვა თვის მიხედვით" და "ანგარიშის ბრუნვა დღის განმავლობაში". ამისათვის ორჯერ დააწკაპუნეთ განცხადებაში შესაბამის ანგარიშზე და შემდეგ გახსნილ ფანჯარაში აირჩიეთ მოხსენების საჭირო ტიპი.

კონკრეტული ანგარიშის ბალანსის მისაღებად შეასრულეთ მთავარი მენიუს ბრძანება Reports | ბრუნვის ბალანსი ანგარიშზე.

ამ ფანჯრის შესაბამის ველებში უნდა მიუთითოთ საანგარიშო პერიოდის დაწყების და დასრულების თარიღები, ანგარიში, რომლისთვისაც ხდება ანგარიშის გენერირება, ასევე ორგანიზაცია (ნაგულისხმევად, ორგანიზაციის ველი გთავაზობთ ორგანიზაციის სახელს, რომელიც არის შერჩეული ორგანიზაციების დირექტორიაში მთავარ ორგანიზაციად).

თუ სასურველია, შეგიძლიათ შეცვალოთ ანგარიშის გარეგნობა და მასში მონაცემების პრეზენტაცია. თვის ბოლოს ნაშთი ყველა კონტრაქტისა და კონტრაქტისთვის ნაჩვენებია დებეტში (თუ ეს არის საკრედიტო ბალანსი, მაშინ თანხამდე არის მინუსი, ხოლო თავად თანხა გამოსახულია წითლად). ასეთი ხედი უჩვეულოა და ყოველთვის არ არის მოსახერხებელი. მის შესაცვლელად დააწკაპუნეთ პარამეტრების ღილაკზე ხელსაწყოთა ზოლზე.

ფანჯარა შედგება სამი ჩანართი. ზოგადი ჩანართი განსაზღვრავს ანგარიშის ზოგად პარამეტრებს (მათი უმეტესობა წარმოდგენილია ანგარიშის ფანჯარაში).

საბურღი ჩანართზე შეგიძლიათ დააყენოთ დეტალების დონე მოხსენებაში მოცემული მონაცემებისთვის.

შერჩევის ჩანართზე შეგიძლიათ დააყენოთ ფილტრი ანგარიშში შეტანილ მონაცემებზე (მაგალითად, კონტრაქტის მიხედვით, კონტრაქტის მიხედვით, პროდუქტის ტიპის მიხედვით და ა.შ., კონკრეტული ანგარიშიდან გამომდინარე).

ანალოგიურად (ზოგიერთი გამონაკლისის გარდა), მონაცემთა პრეზენტაცია კონფიგურირებულია პროგრამის სხვა ანგარიშებში.

იმისათვის, რომ კონტრაგენტებისა და ხელშეკრულებების საბოლოო ბალანსი ანგარიშში გამოქვეყნდეს დებეტისა და კრედიტის სვეტების მიერ, თქვენ უნდა აირჩიოთ ველი "გაფართოებული ბალანსი" პარამეტრების ფანჯარაში "ზოგადი" ჩანართზე. ამ ფანჯარაში OK ღილაკზე დაჭერის შემდეგ.

ამ მოხსენებიდან შეგიძლიათ სწრაფად გადახვიდეთ „ინვოისის ბარათის“ ანგარიშზე, მონაცემთა შერჩევით ამონაწერის ნებისმიერი პოზიციისთვის. ამისათვის უბრალოდ ორჯერ დააწკაპუნეთ განცხადების შესაბამის პოზიციაზე. მაგალითად, თუ დააწკაპუნეთ პოზიციაზე. ძირითადი ხელშეკრულების ანგარიშში.

ანგარიშის ბარათიდან შეგიძლიათ სწრაფად გადახვიდეთ დოკუმენტის ნახვისა და რედაქტირების რეჟიმზე, რომლის საფუძველზეც ყალიბდება თითოეული ანგარიშის განთავსება. ამისათვის ორჯერ დააწკაპუნეთ შესაბამის გაყვანილობაზე.

ბრუნვის ბალანსი

ბალანსი არის ძალიან მნიშვნელოვანი და ერთ-ერთი მთავარი სააღრიცხვო დოკუმენტი, რომელიც შეიცავს ნაშთებს პერიოდის დასაწყისში და ბოლოს და გარდა ამისა, სადებეტო და საკრედიტო ბრუნვა გარკვეული პერიოდისთვის თითოეული ინდივიდუალური ანგარიშისა და ქვეანგარიშისთვის. ამავდროულად, ბალანსიდან დგება კიდევ ერთი ბალანსი - ბალანსი ანგარიშებზე ნაშთის გამოთვლით.ბრუნვის ბალანსი ან ბრუნვის ბალანსი უნდა შედგეს თვის ბოლოს იმ მონაცემების საფუძველზე, რომლებიც ხელმისაწვდომია თითოეული სინთეზური ანგარიშისთვის: ბალანსი (ბალანსები) თვის დასაწყისში და ბოლოს, ბრუნვა თვეში.

განცხადებაში ჩაწერეთ ყველა სინთეზური ანგარიში, რომელიც გამოიყენება კომპანიაში. თითოეული ცალკეული ანგარიშისთვის გამოყავით ცალკე ხაზი, რომელშიც მითითებულია საწყისი და საბოლოო ნაშთები, სადებეტო და საკრედიტო ბრუნვა. თუ საანგარიშო პერიოდში ანგარიშზე მოძრაობა არ განხორციელებულა, მაშინ მიუთითეთ მხოლოდ საწყისი და დასასრული ნაშთები (ბალანსი). იმის შესამოწმებლად, იყო თუ არა ბალანსი სწორად და სწორად შედგენილი, უნდა იცოდეთ რამდენიმე წესი.

სადებეტო ინიციალებისა და ანგარიშის ნაშთების ჯამი ნებისმიერ შემთხვევაში ტოლი უნდა იყოს ნაშთების საკრედიტო ინიციალების ჯამს.

გარკვეული პერიოდის მთლიანი სადებეტო ბრუნვა უნდა იყოს მთლიანი საკრედიტო ბრუნვის ტოლი.

დასრულებული საკრედიტო ნაშთების ჯამი უნდა უტოლდებოდეს სადებეტო დასრულებული ნაშთების ჯამს.

ბალანსის ფორმირება ეფუძნება ორმაგი ჩანაწერის გამოყენებას, რაც ბუღალტერიას საშუალებას აძლევს გააკონტროლოს მრავალი ბიზნეს ტრანზაქციის ასახვის სისწორე. ვინაიდან თითოეული თანხა აისახება ერთი ანგარიშის დებეტში და მეორე ანგარიშის კრედიტში, ყველა ანგარიშზე მთლიანი სადებეტო ბრუნვა უნდა იყოს ყველა ანგარიშზე საკრედიტო ბრუნვის შედეგის ტოლი. თუ ეს თანასწორობა არ არსებობს, მაშინ ეს ნიშნავს, რომ დაშვებულია შეცდომები ანგარიშებზე შეტანილ ჩანაწერებში, რომლებიც უნდა მოიძებნოს და გამოსწორდეს.

ამრიგად, ორმაგი შესვლა არის ერთ-ერთი მეთოდი, რათა უზრუნველყოს ყველა ინდიკატორის მუდმივი ბალანსის შეჯამება, რომელიც ასახავს კომპანიის აქტივების ბრუნვას, ურთიერთდაკავშირებულს მათი ფორმირების წყაროებთან.

ბრუნვის ფურცელი არის ბრუნვების შეჯამება, ასევე გარკვეული პერიოდის ანგარიშების ნაშთები (ნაშთები). მისი შედგენა შესაძლებელია ცალკე სინთეზური ან ანალიტიკური ანგარიშებისთვის. ამავდროულად, ბრუნვის ფურცლების მონაცემები, როგორც წესი, აღებულია სააღრიცხვო ანგარიშებიდან, სადაც გამოითვლება ბრუნვები და ნაჩვენებია ახალი ნაშთები. ამის შემდეგ ისინი უკვე თანმიმდევრულად ჯდებიან თავად განცხადებაში.

ბალანსიდან ბალანსის შედგენისთვის შესაძლებელია შემდეგი, გამარტივებული პროცედურა. თითოეული ანგარიშის მონაცემები მუშავდება. დამუშავების მიზანია ყველა ანგარიშის სადებეტო და საკრედიტო ბრუნვის დათვლა საბოლოო ნაშთების (ნაშთების) ჩვენების მიზნით.

გამოთვალეთ ყველა არსებული საკრედიტო ანგარიშის ბრუნვის მთლიანი თანხა, ასევე ყველა ანგარიშის სადებეტო ბრუნვის მთლიანი თანხა. შედეგები ერთმანეთის ტოლი უნდა იყოს.

ამის შემდეგ შეადგინეთ საბოლოო ბალანსი. ამისათვის გადახედეთ ანგარიშის ჩანაწერებს და შეიყვანეთ ანგარიშების ყველა სახელწოდება და ახალი დამთავრებული ნაშთები (ბალანსი) ახალი ბალანსის ცხრილში. ეს მეთოდი არ მოიცავს ანალიტიკური ანგარიშების მონაცემებს და შემოიფარგლება სინთეზურ ანგარიშებზე ერთი ნაშთის თანაფარდობით, თუმცა არ მოქმედებს სადებეტო და საკრედიტო ბრუნვაზე. თავის მხრივ, ასეთ ნაკლოვანებებს მოკლებულია მიმდინარე ბუღალტრული აღრიცხვის მონაცემების შეჯამება, რომელიც შედგენილია ბრუნვის ფურცლების გამოყენებით.

შემდეგ შეამოწმეთ გამოთვლილი სადებეტო და საკრედიტო დამთავრებული ნაშთების სისწორე. ამისათვის დაამატეთ სადებეტო ბრუნვა ყველა აქტიური ანგარიშის გახსნის სადებეტო ბალანსს და შემდეგ გამოაკლეთ საკრედიტო ბრუნვა. ამის შემდეგ, პასიურ ანგარიშებში დაამატეთ საკრედიტო ბრუნვა გახსნის საკრედიტო ბალანსს და გამოაკლოთ სადებეტო ბრუნვა.

თუ მიღებული ნაშთი არ ემთხვევა ანგარიშიდან გადმორიცხულ ბალანსს, მაშინ თქვენ დაუშვით შეცდომა ანგარიშში ბალანსის გამოტანისას.

გამოთვალეთ ჯამები: საწყისი ნაშთები, საბოლოო ნაშთები და ბრუნვები. ჩაწერეთ გამოთვლების შედეგები ბოლოში ხაზის ქვეშ. ამავდროულად, სამუშაო ბალანსში უნდა მიიღოთ, რომ ყველა ანგარიშის გახსნის სადებეტო ნაშთების ჯამი აუცილებლად უნდა იყოს ყველა ანგარიშის გახსნის საკრედიტო ნაშთების ჯამის ტოლი.

სინთეზური ბრუნვის ფურცელი

ცალკე სააღრიცხვო ანგარიშის მონაცემები არ ახასიათებს ორგანიზაციის ეკონომიკურ ფინანსურ საქმიანობას მთლიანად საანგარიშო პერიოდებისთვის. ამავდროულად, ბუღალტრული აღრიცხვის ჩანაწერები თითოეული ანგარიშის კონტექსტში არ შეიძლება გადამოწმდეს მათი სხვა ანგარიშების ჩანაწერებთან დაკავშირების გარეშე. აქედან გამომდინარე, არ არის აუცილებელი ბალანსის შედგენა წინასწარი შემოწმების გარეშე. ორგანიზაციის საქმიანობის შედეგების ოპერატიული მართვის, ანგარიშებზე საქმიანი ტრანზაქციების აღრიცხვის სისწორისა და თვის შეჯამებული მონაცემების შემოწმების მიზნით, დგება ბრუნვის ფურცლები. ისინი ძირითადად გამოიყენება ჟურნალ-მთავარის, მემორიალური ორდერისა და მცირე ორგანიზაციების აღრიცხვის გამარტივებული ფორმების გამოყენებისას.ბიზნეს ტრანზაქციები მათი დოკუმენტაციის, ფასებისა და ანგარიშის მინიჭების შემდეგ აღირიცხება ანალიტიკურ და სინთეზურ ანგარიშებში. თვის ბოლოს ხდება ანგარიშის ჩანაწერების შეჯამება, რათა მივიღოთ განზოგადებული მაჩვენებლები ყოველთვიური ბრუნვისა და ნაშთის სახით, ე.ი. შედგენილია ბრუნვის ფურცლები, რომლებიც იყოფა ორ ტიპად: ბრუნვის ფურცელი სინთეზური ანგარიშებისთვის და ბრუნვის ფურცელი ანალიტიკური ანგარიშებისთვის.

სინთეზური აღრიცხვის ანგარიშების ბრუნვის ფურცელი არის ბრუნვისა და ნაშთების ჯამი ყველა სინთეზური ანგარიშისთვის. იგი შექმნილია ორგანიზაციების ეკონომიკური ფინანსური საქმიანობის მდგომარეობის ზოგადი გაცნობის ანგარიშების სისწორის შესამოწმებლად და ახალი ბალანსის შედგენისთვის. სინთეზური ანგარიშების ბრუნვის ფურცელი შემდეგია.

ბრუნვის ფურცელი ივსება სინთეზური ანგარიშების მონაცემების მიხედვით შემდეგი თანმიმდევრობით. პირველ სვეტში ჩაიწერება ყველა საბალანსო ანგარიშის დასახელება, რომლებისთვისაც არის ნაშთები: ჯერ - აქტიური, შემდეგ - პასიური. თითოეული ანგარიშის მიხედვით აისახება შესაბამისი სადებეტო და საკრედიტო თანხები: 2, 3, 4, 5 და 7 სვეტები. მე-6 და მე-7 სვეტების თანხები აისახება საწყისი ნაშთებისა და ბრუნვის ანგარიშებზე. აქტიურ ანგარიშებში საბოლოო ნაშთი გამოითვლება სადებეტო ბრუნვის გამოკლებით საკრედიტო ბრუნვის საწყის ნაშთთან ერთად (სვეტი 6 = სვეტი 2 + სვეტი 4 - სვეტი 5). პასიურ ანგარიშებში საბოლოო ნაშთი დგინდება სესხზე საწყისი ნაშთის და სესხის ბრუნვის გამოკლებით დებეტზე ბრუნვის დამატებით (სვეტი 7 = სვეტი 3 + სვეტი 5 - სვეტი 4). ჯამების გამოთვლისას მოწმდება თითოეული წყვილისთვის თანაბარი სადებეტო და საკრედიტო ჯამების არსებობა.

სინთეზური ანგარიშების ბრუნვის ფურცელში ჩანაწერების სისწორე შემოწმებულია სამი თანასწორობის გამოყენებით:

საწყისი სადებეტო და საკრედიტო ნაშთები - C1d = C1k. ეს თანასწორობა განპირობებულია იმით, რომ სადებეტო ნაშთის მქონე ანგარიშების მთლიანობა არის საბალანსო აქტივი, ხოლო საკრედიტო ნაშთის მქონე ანგარიშების მთლიანობა არის მისი ვალდებულება. მოგეხსენებათ, აქტივებისა და ვალდებულებების ბალანსის ჯამები ერთმანეთის ტოლია;

ბრუნვები დებეტზე და კრედიტზე - Сд = Ск. თანასწორობა განპირობებულია ორმაგი შესვლის მეთოდის გამოყენებით, ვინაიდან თითოეული საქმიანი ტრანზაქცია ერთდროულად და იმავე ოდენობით აისახება ანგარიშების დებეტში და კრედიტში, შესაბამისად, ყველა ანგარიშის დებეტის ოდენობა ტოლი უნდა იყოს ყველა ანგარიშის კრედიტი;

სადებეტო და კრედიტის საბოლოო ნაშთი - С2д = С2к. ეს თანასწორობა არის თვის ბოლოს აქტივებისა და ვალდებულებების ბალანსის შედეგების თანასწორობის შედეგი. ამ მონაცემებზე დაყრდნობით ა ახალი ბალანსისაანგარიშო პერიოდის ბოლოს.

ბრუნვის ფურცლის დახმარებით ყოველთვის არ არის შესაძლებელი ანგარიშების შესაბამისობაში არსებული შეცდომების იდენტიფიცირება, თუნდაც დაფიქსირდეს ჯამების სამი ტოლობა. მაგალითად, საქმიანი ტრანზაქცია აღირიცხება ერთი ანგარიშის დებეტის ნაცვლად სხვა ანგარიშის დებეტში, ან ერთი ანგარიშის კრედიტის ნაცვლად სხვა ანგარიშის კრედიტში, ან საერთოდ არ ირიცხება ანგარიშზე.

სინთეზური ანგარიშების ბრუნვის ფურცლის გარდა, ანალიტიკური ბუღალტრული აღრიცხვის ანგარიშების ბრუნვის ფურცლები ცალკე გამოიყენება თითოეული სინთეზური აღრიცხვის ანგარიშისთვის, რომლისთვისაც ტარდება ანალიტიკური აღრიცხვა.

ანალიტიკური ბუღალტრული აღრიცხვის ანგარიშების ბრუნვის ანგარიშგება არის ყველა ანალიტიკური აღრიცხვის ანგარიშის ბრუნვისა და ნაშთების ჯამები, გაერთიანებული ერთი სინთეტიკური ანგარიშით და შექმნილია ამ ანგარიშების ანგარიშების სისწორის შესამოწმებლად, აგრეთვე მდგომარეობისა და მოძრაობის მონიტორინგისთვის. გარკვეული ტიპებისახსრები.

იმისდა მიხედვით, თუ როგორ ტარდება ანალიტიკური ანგარიშების აღრიცხვა - ნაღდი ფულით და ნატურით ან მხოლოდ ფულადი თვალსაზრისით - ბრუნვის ფურცლები იყოფა ორ ტიპად.

ანალიტიკური ანგარიშების ბრუნვის ფურცელი, რომელშიც მოცემულია მხოლოდ ფულადი ინდიკატორები, ძირითადად ემთხვევა ზემოთ მოცემულ ფორმას, რომელიც გამოიყენება სინთეზური ანგარიშებისთვის. მასში პირველ სვეტში სინთეზური ანგარიშების სახელის ნაცვლად მოცემულია ანალიტიკური ანგარიშების სახელები. ანალოგიური ბრუნვის ფურცლები შედგენილია ანალიტიკურ ანგარიშებზე: 62 „ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან“, 76 „ანგარიშსწორებები ვალენტებთან და კრედიტორებთან“, 71 „ანგარიშსწორება ანგარიშვალდებულ პირებთან“ და ა.შ.

ანალიტიკური ანგარიშების ბრუნვის ფურცელი, რომელშიც ინდიკატორები მოცემულია ფულად და ბუნებრივ ერთეულებში, გამოიყენება ანალიტიკური აღრიცხვის ანგარიშებისთვის: 01 „ძირითადი საშუალებები“, 10 „მასალები“, 43 „“, 41 „საქონელი“ და ა.შ.

სინთეზური ანგარიშების ბრუნვის ფურცლისგან განსხვავებით, ანალიტიკური ანგარიშების მთლიანი ბრუნვა არ ემთხვევა. ეს აიხსნება იმით, რომ თუ ერთი სინთეზური ანგარიში დებეტირდება, მეორე კი აუცილებლად ჩარიცხულია, მაშინ სინთეზური ანგარიშის შემუშავებისას გახსნილი ანალიტიკური ანგარიშები ჩაიწერს ანგარიშს ან დებეტის სახით ან კრედიტის სახით. ამრიგად, ანალიტიკური აღრიცხვის ანგარიშების ბრუნვის ფურცლებს აქვს საკონტროლო და საოპერაციო მნიშვნელობა. ისინი საშუალებას გაძლევთ გამოავლინოთ შეუსაბამობები ანალიტიკურ და სინთეზურ აღრიცხვის მონაცემებს შორის და დაადგინოთ არსებული შეცდომები, ასევე ხელი შეუწყოთ ორგანიზაციის ქონების გამოყენებასა და უსაფრთხოებას კონტროლის გაძლიერებას.

ანალიტიკური ანგარიშების ბრუნვის ფურცლებში ზოგჯერ მათი მოცულობის შემცირების მიზნით ბრუნვები არ აღირიცხება, არამედ აისახება მხოლოდ ანგარიშის ნაშთები. ასეთ შემცირებულ ანგარიშგებას ბალანსი ეწოდება.

ბრუნვის ფურცლის შევსება

ეს განცხადება ასრულებს დამხმარე, შეიძლება ითქვას, სამსახურის როლს და არ არის რეგულირებული კანონით. თუმცა მის შესავსებად გამოიყენება კონკრეტული ფორმა და ზოგადი დებულებებიაღრიცხვა.ფორმა შეიცავს:

განცხადების დასახელება;

- კომპანიის დეტალები, რომელიც აწარმოებს მას;

- პერიოდი;

- რეესტრში ასახული სააღრიცხვო მონაცემები;

- სააღრიცხვო ობიექტების საზომი ერთეულები;

- უნდა დაზუსტდეს ოფიციალური პირებიპასუხისმგებელია დოკუმენტის მომზადებაზე და მათ ხელმოწერები ედება.

რაც შეეხება თავად მონაცემებს, ამონაწერი შეიცავს ანგარიშის ნომერს და მის ინტერპრეტაციას, სადებეტო და საკრედიტო ნაშთებს პერიოდის დასაწყისში, პერიოდის ბრუნვას, ბალანსს პერიოდის ბოლოს.

თუ საჭირო გახდა შესწორებების შეტანა, სავალდებულოა მიეთითოს ცვლილების თარიღი და შესრულებულ ოპერაციებზე პასუხისმგებელი პირების ხელმოწერები.

თითოეული ტიპის რეესტრისთვის შეგიძლიათ მიუთითოთ შედგენის საკუთარი მახასიათებლები:

სინთეზური ანგარიშების ამონაწერის შემთხვევაში, შევსებისას იღებენ როგორც საწყის ბალანსს, ასევე ანგარიშებზე ბრუნვას. ამის შემდეგ, გაანგარიშების მეთოდი აჩვენებს საბოლოო ბალანსს.

კარგად ჩამოყალიბებულ დოკუმენტს უნდა ჰქონდეს რამდენიმე საბოლოო ჯამის თანასწორობა:

პირველ რიგში, ეს არის სადებეტო და საკრედიტო ნაშთები საანგარიშო პერიოდის დასაწყისში. ეს თანასწორობა აიხსნება იმით, რომ სადებეტო ნაშთი უდრის აქტივებს პერიოდის დასაწყისში, ხოლო საკრედიტო ნაშთი უდრის ამ სახსრების წყაროების ჯამს.

- ორმაგი ჩაწერის პრინციპიდან გამომდინარე, ასეთი თანასწორობა მოჰყვება - ბრუნვები ანგარიშების დებეტზე და კრედიტზე. აქ ტრანზაქციის ოდენობა აისახება სხვადასხვა ანგარიშის დებეტში და კრედიტში. როდესაც თანხები განსხვავდება, ეს მიუთითებს შეცდომაზე.

- ბოლო თანასწორობა უნდა იყოს აქტივებისა და ვალდებულებების ნაშთებისთვის საანგარიშო პერიოდის ბოლოს. იგი გვიჩვენებს საწარმოს ბალანსს, რაც გამომდინარეობს სახსრებისა და მათი წყაროების თანასწორობიდან.

ანალიტიკური ანგარიშების შესახებ ანგარიში გენერირდება ცალკე თითოეული კონკრეტული ანგარიშისთვის სხვადასხვა მახასიათებლების მიხედვით.

ამრიგად, ეს განცხადება შეიძლება შედგეს:

ნომენკლატურით (ანუ აქვს ბუნებრივ ღირებულების აღრიცხვის ფორმა);

- რაოდენობის მიხედვით (აღრიცხვა მხოლოდ ფულადი ფორმით);

- კატეგორიების მიხედვით (ანგარიშების აღრიცხვა სხვადასხვა კრედიტორებთან და მოვალეებთან).

შედეგად, ამ რეესტრის ჯამები უნდა იყოს სინთეზური ანგარიშის ჯამების ტოლი. ჭადრაკის ფურცლის სახელწოდება განპირობებულია შევსების ფორმით, ანუ შესრულებული ოპერაციის ოდენობა უნდა ჩაიწეროს შესაბამისი მწკრივისა და სვეტის კვეთაზე. ცხრილში ვერტიკალური სვეტი შეესაბამება სადებეტო ანგარიშების ჩამონათვალს, ხოლო ჰორიზონტალური მწკრივი არის საკრედიტო ანგარიში.

სტრიქონებისა და სვეტების ჯამური რაოდენობა უდრის ყველა სააღრიცხვო ანგარიშს, რომელსაც აქვს საწყისი ბალანსი და ასევე, რომლებისთვისაც მოძრაობა განხორციელდა საანგარიშო პერიოდში.

ბრუნვის ფურცლების შედგენა

ორგანიზაციის ბალანსში სააღრიცხვო ანგარიშების მონაცემების შეჯამების ერთ-ერთი გზაა ბრუნვის უწყისის შედგენა. თვის განმავლობაში მიღებული სააღრიცხვო ინფორმაცია დაყოფილია სინთეზური და ანალიტიკური აღრიცხვის მრავალ ანგარიშად. ბრუნვის ფურცელი საშუალებას გაძლევთ შეაჯამოთ ბუღალტრული აღრიცხვის ანგარიშებზე ასახული სააღრიცხვო ინფორმაცია.ბრუნვის ანგარიშებს დიდი ოპერატიული და ეკონომიკური მნიშვნელობა აქვს. საანგარიშო პერიოდის ანგარიშების ბრუნვისა და მათი ნაშთების შეჯამება ამ პერიოდის დასაწყისში და ბოლოს, ბრუნვის ფურცლები მოცემულია ვიზუალურად და ხელმისაწვდომი ფორმაყველაზე მნიშვნელოვანი ინფორმაცია ეკონომიკური აქტივების მდგომარეობის, მოძრაობისა და ცვლილებებისა და მათი წყაროების შესახებ. ამავდროულად, ანალიტიკური ანგარიშებისთვის, ბრუნვის ფურცლები დეტალურად აჩვენებს ასეთ ინფორმაციას, ხოლო სინთეტიკური ანგარიშებისთვის ისინი გადიდებულია.

ბრუნვის ანგარიშგება არის ყველაზე მნიშვნელოვანი შიდაეკონომიკური საოპერაციო ანგარიშგების დოკუმენტები, რომლებიც მნიშვნელოვანია არა მხოლოდ ბუღალტრული აღრიცხვისთვის. ისინი ასევე შეიძლება გამოყენებულ იქნას ორგანიზაციის ნებისმიერი ნაწილის გასაკონტროლებლად და მართვით.

ბრუნვის ფურცელი შედგენილია თვის ბოლოს და წარმოადგენს ბრუნვისა და ნაშთების შეჯამებას ყველა სამუშაო ანგარიშზე.

ბრუნვის ფურცელი არის ცხრილი, რომელშიც ჩაწერილია ანგარიშების სახელები და ნომრები, გახსნის (დებეტი ან საკრედიტო) ბალანსის ოდენობა თითოეული ანგარიშისთვის, ბრუნვის ოდენობა დებეტზე და კრედიტზე და საბოლოო ნაშთი (დებეტი ან კრედიტი). ნაჩვენებია.

ბრუნვის ანგარიშები ორი ტიპისაა:

1. სინთეზური აღრიცხვის ანგარიშების მიხედვით;

2. ანალიტიკური აღრიცხვის ანგარიშების მიხედვით.

ბრუნვის ფურცლების შედგენისას უნდა გადაიდგას შემდეგი ნაბიჯები:

1. თითოეული ანგარიშის დასახელება, საწყისი ნაშთი (დებეტი ან კრედიტი), სადებეტო და საკრედიტო ბრუნვები და დასრულებული ნაშთი (დებეტი ან კრედიტი) თითოეული სამუშაო ანგარიშისთვის უნდა გადავიდეს ბრუნვის ფურცლის ფორმაში;

2. შევსებული ბრუნვის ფურცლის ყველა სვეტის ჯამების გამოთვლა;

3. უზრუნველყოს მიღებული შედეგების შეჯერება შემდეგი კომენტარების გათვალისწინებით:

სინთეზური სააღრიცხვო ანგარიშების ბრუნვის ფურცელში უნდა მიღებულ იქნეს სამი წყვილი თანაბარი ჯამები, რომელთაგან საწყის ნაშთების ჯამები (საწყისი ნაშთები) უნდა ტოლი იყოს გახსნის ბალანსის ჯამს, ხოლო ბრუნვის ჯამები - ჯამისთვის. საქმიანი გარიგებების ჟურნალი;

ანალიტიკური ანგარიშების ბრუნვის ფურცელში, სასტარტო ნაშთების (საწყისი ნაშთი), ბრუნვისა და საბოლოო ნაშთების (საბოლოო ნაშთი) ჯამები უნდა იყოს შესაბამისი სინთეტიკის საწყის ნაშთს (საწყისი ნაშთი), ბრუნვა და საბოლოო ნაშთი (საბოლოო ნაშთი). ანგარიში.

ორგანიზაციაში გამოყენებული ყველა სინთეზური ანგარიში აღირიცხება სინთეზური აღრიცხვის ანგარიშების ბრუნვის ფურცელში, თითოეულ ანგარიშზე მინიჭებული ერთი ხაზი.

სინთეზური აღრიცხვის ანგარიშების ბრუნვის ფურცელს აქვს სამი წყვილი სვეტი, რომლებშიც თითოეული სინთეზური ანგარიშისთვის ნაჩვენებია ანგარიშის გახსნის ბალანსი, სადებეტო და საკრედიტო ბრუნვა და საბოლოო ბალანსი.

ზე სათანადო ორგანიზაციაბუღალტრული აღრიცხვა, სინთეზური აღრიცხვის ანგარიშებისთვის ბრუნვის ფურცლის სვეტებში შედეგების წყვილი თანასწორობა უნდა იყოს მიღწეული, კერძოდ:

თვის დასაწყისში სადებეტო ნაშთების შედეგი უნდა იყოს ტოლი თვის დასაწყისში საკრედიტო ნაშთების ჯამთან (სვეტი 3 = სვეტი 4), რაც განპირობებულია ბალანსის სტრუქტურით (მისი აქტივების თანასწორობით. ხოლო ვალდებულებები თვის დასაწყისში). ანგარიშებზე არსებული სადებეტო ნაშთების ჯამი გვიჩვენებს ორგანიზაციის ქონების ოდენობას, ხოლო საკრედიტო ნაშთების ჯამი - ამ ქონების ფორმირების წყაროებისა და ორგანიზაციის ვალდებულებების ჯამს;

მთლიანი სადებეტო ბრუნვა ანგარიშზე თვის განმავლობაში უნდა იყოს მთლიანი საკრედიტო ბრუნვის ტოლი (სვეტი 5 = სვეტი 6) ყველა სინთეზური ანგარიშისთვის, რაც გამომდინარეობს ორმაგი შესვლის მეთოდის არსიდან, რომლის მიხედვითაც თითოეული საქმიანი ტრანზაქცია აღირიცხება ორჯერ. ერთი ანგარიშის დებეტზე და მეორე ანგარიშის კრედიტზე თანაბარი რაოდენობით;

ბრუნვის ფურცელში სინთეზურ ანგარიშებზე სადებეტო და საკრედიტო ბრუნვების თანაბარი ჯამები ასევე უნდა იყოს საქმიანი ოპერაციების რეესტრში არსებული ჯამის ტოლი. ეს თანასწორობა აიხსნება იმით, რომ თითოეული საქმიანი ტრანზაქციის თანხა აისახება როგორც საქმიანი ოპერაციების ჟურნალში, ასევე სადებეტო და საკრედიტო ანგარიშებზე;

სადებეტო დამთავრებული ნაშთების ჯამი უნდა იყოს ტოლი საკრედიტო დამთავრებული ნაშთების ჯამთან (სვეტი 7 = სვეტი 8), რადგან ეს უკვე ახალი ბალანსია.

სინთეზური აღრიცხვის ანგარიშებისთვის ბრუნვის ფურცლის შედეგების წყვილი თანასწორობას აქვს დიდი საკონტროლო მნიშვნელობა, რადგან ამ თანასწორობის არარსებობა მიუთითებს ანგარიშებში შეცდომების არსებობაზე, რომლებიც უნდა გამოვლინდეს და აღმოიფხვრას.

სინთეზური აღრიცხვის ანგარიშების ბრუნვის ფურცელი ასევე აუცილებელია ქონების ზოგადი მდგომარეობისა და მისი ფორმირების წყაროების, აგრეთვე ორგანიზაციის ვალდებულებების შესაფასებლად საანგარიშო თვისთვის.

ორგანიზაციის ბალანსის შედგენისას გამოიყენება ნაშთების სინთეზური აღრიცხვის ანგარიშების ბრუნვის უწყისის ინფორმაცია.

გარდა ამისა, ცნობილია აგრეთვე სინთეზური სააღრიცხვო ანგარიშების საჭადრაკო ბრუნვის ფურცელი, რომელიც შედგენილია საჭადრაკო ფორმით. ზემოთ განხილული ბრუნვის ფურცლისგან განსხვავებით, ჭადრაკის ბრუნვის ფურცელი მოიცავს კორესპონდენციის ანგარიშებს და უფრო რთული და შრომატევადი სტრუქტურაა. ჭადრაკის ბრუნვის ფურცელი პრაქტიკაში გამოიყენება, როგორც წესი, სააღრიცხვო მონაცემების ხელით დამუშავებისას და ბალანსის ხელით შედგენისას.

ანალიტიკური აღრიცხვის ანგარიშების ბრუნვის ანგარიშგება მნიშვნელოვნად განსხვავდება სინთეზური აღრიცხვის ანგარიშების ბრუნვის ანგარიშგებისაგან.

ანალიტიკური აღრიცხვის ანგარიშების ბრუნვის ანგარიშგება შედგენილია ცალ-ცალკე თითოეული სინთეზური ანგარიშისთვის, რომლისთვისაც ტარდება ანალიტიკური აღრიცხვა. ისინი შედგენილია ანალიტიკური ანგარიშების თითოეული ჯგუფისთვის, რომელიც გაერთიანებულია კონკრეტული სინთეზური ანგარიშით.

მათ აქვთ განსხვავებული ფორმა, რაც დამოკიდებულია ანალიტიკური აღრიცხვის ობიექტების მახასიათებლებზე.

ტრადიციულად, ანალიტიკური ანგარიშების ბრუნვის ფურცლებს აქვს გრაფიკის ორი ფორმა:

1. თუ აღრიცხვის ობიექტი ანალიტიკურ ანგარიშებზე აისახება მხოლოდ ღირებულებით, მაშინ ამ ანგარიშების ბრუნვის ფურცლები შედგენილია იმავე ფორმით (ჯამის ფორმით), როგორც სინთეზური აღრიცხვის ანგარიშების ბრუნვის ფურცლები, მაგალითად, ანგარიშსწორების ანგარიშებისთვის;

2. თუ ბუღალტრული აღრიცხვის ობიექტი აისახება ანალიტიკურ ანგარიშებზე არა მხოლოდ ღირებულებით, არამედ ნატურით ან შრომითი მრიცხველით, მაშინ ასეთი ანგარიშების ბრუნვის ფურცლების მაჩვენებლები მოცემულია აგრეთვე ფულად, ბუნებრივ ან შრომით მრიცხველში (რაოდენობრივად - ჯამური სახით. ან სასაქონლო-მასალის ფორმა), მაგალითად, სასაქონლო ანგარიშების მიხედვით.

ანალიტიკური აღრიცხვის ანგარიშების ბრუნვის ანგარიშგება არის ბრუნვისა და ნაშთების ერთობლიობა ამ სინთეზური ანგარიშისთვის გახსნილი ყველა ანალიტიკური აღრიცხვის ანგარიშისთვის.

გრაფიკის პირველი ფორმის მაგალითია ანალიტიკური აღრიცხვის ანგარიშების ბრუნვის ფურცელი, მაგალითად, 71 ანგარიშზე „ანგარიშსწორება ანგარიშვალდებულ პირებთან“.

გრაფიკის მეორე ფორმის მაგალითი შეიძლება გახდეს ანალიტიკური აღრიცხვის ანგარიშების ბრუნვის ფურცელი, მაგალითად, 70 "ანგარიშსწორება პერსონალთან ხელფასზე".

ანალიტიკური აღრიცხვის ანგარიშების ბრუნვის ფურცლების შედეგები მოწმდება სინთეზური აღრიცხვის ანგარიშების ბრუნვის ფურცლებში შესაბამისი სინთეზური ანგარიშის მონაცემებით.

71-ე ანგარიშზე „ანგარიშსწორება ანგარიშვალდებულ პირებთან“ ანალიტიკური აღრიცხვა ტარდება ყოველი წინასწარ გადახდაზე.

ანალიტიკური ანგარიშების ბრუნვის ფურცლების მთავარი მახასიათებელია ის, რომ ანალიტიკური ანგარიშებისთვის თითოეული ბრუნვის ფურცლის მთლიანი ბრუნვა და ნაშთები, შესაბამისად, ტოლია იმ ანგარიშის ბრუნვისა და ნაშთების, რომლებიც აერთიანებს მათ ბრუნვის ფურცელში სინთეზური აღრიცხვის ანგარიშებისთვის.

ეს თანასწორობა გამომდინარეობს ანალიტიკურ და სინთეზურ ანგარიშებს შორის და აიხსნება მათზე ჩანაწერების პარალელურობით.

თუ თვის მთლიანი მონაცემების მიღება შესაძლებელია უშუალოდ დოკუმენტებიდან (გაანგარიშებით), ანალიტიკური აღრიცხვა შეიძლება ინახებოდეს უშუალოდ ბრუნვის ფურცლებში (ანალიტიკური ანგარიშების ცხრილებში ჩანაწერების გარეშე).

განხილული მაგალითები გვიჩვენებს, რომ ბრუნვის ფურცლებს აქვს დიდი საკონტროლო ღირებულება, არის ანგარიშების ჩანაწერების შემოწმებისა და ანალიტიკური და სინთეზური აღრიცხვის მონაცემების შეჯერების საშუალება.

ბუღალტრული აღრიცხვის ბრუნვის ანგარიშები

ბრუნვის ფურცელი არის გარკვეული პერიოდის ბრუნვისა და ანგარიშის ნაშთების შეჯამება. ბრუნვის ანგარიშგება ინახება ცალკე სინთეზური და ანალიტიკური ანგარიშებისთვის.ბრუნვის ფურცლების მონაცემები აღებულია იმ ანგარიშებიდან, რომლებშიც ხდება ბრუნვების გაანგარიშება და ახალი ნაშთების ჩვენება. ამის შემდეგ ბრუნვაში თანმიმდევრულად შეიტანება ანგარიშის დასახელება, საწყისი სადებეტო და საკრედიტო ნაშთები, სადებეტო და საკრედიტო ბრუნვები და საბოლოო სადებეტო-საკრედიტო ბალანსი (ბალანსი). შემდეგ თქვენ უნდა შეამოწმოთ გამოთვლილი დახურვის სადებეტო და საკრედიტო ნაშთების სისწორე. ამ მიზნით სადებეტო ბრუნვა ემატება აქტიური ანგარიშების გახსნის სადებეტო ბალანსს და კლდება სადებეტო ბრუნვა, ხოლო პასიურ ანგარიშებში საკრედიტო ბრუნვა ემატება საწყისი საკრედიტო ბალანსს და კლდება სადებეტო ბრუნვა. თუ მიღებული ნაშთი არ ემთხვევა ანგარიშიდან გადმორიცხულ ბალანსს, ეს ნიშნავს, რომ ნაშთის ამოღებისას ანგარიშში დაშვებული იყო შეცდომა.

ბრუნვის უწყისი - (ინგლისური ბრუნვა ბალანსი) - სააღრიცხვო რეესტრი, რომელიც განკუთვნილია ბუღალტრული აღრიცხვის ანგარიშებში განზოგადებული აღრიცხვის მონაცემებისთვის.

ბრუნვის ანგარიშგება შეიძლება შედგეს სინთეზური და ანალიტიკური აღრიცხვის ანგარიშების მიხედვით. სინთეზური ანგარიშების ბრუნვის ფურცელი აჯამებს გენერალური წიგნის სინთეზური ანგარიშების მონაცემებს.

ბრუნვის ფურცლის ტრადიციული ფორმა მოიცავს ანგარიშების სახელებს და სვეტების სამ წყვილს: საწყისი ბალანსი, საანგარიშო პერიოდის ბრუნვა, თითოეული ანგარიშის დახურვის ბალანსი. გრაფიკები შედგება ორი სვეტისგან: სადებეტო, საკრედიტო. სათანადო აღრიცხვის შემთხვევაში, სვეტის თითოეული წყვილის ჯამები ერთმანეთის ტოლი უნდა იყოს. სინთეზური ანგარიშების დებეტზე და კრედიტზე გახსნის ბალანსის შედეგების თანასწორობა აიხსნება იმით, რომ მონაცემები გადატანილია საწყისი ბალანსიდან. სადებეტო და საკრედიტო ბრუნვის ჯამების თანასწორობა ყველა ანგარიშზე გამომდინარეობს ორმაგი ჩანაწერის არსიდან, რომელშიც თითოეული ბიზნეს ტრანზაქცია აისახება ორჯერ: ერთი ან რამდენიმე ანგარიშის დებეტზე და სხვა ან რამდენიმე ანგარიშის კრედიტზე. იგივე თანხა; საბოლოო ბალანსის შედეგების თანასწორობა გამომდინარეობს ორი წინა ტოლობიდან. ანგარიშების ბრუნვის ფურცლის შედეგების წყვილი თანასწორობას დიდი საკონტროლო მნიშვნელობა აქვს. ბალანსის მომზადებისას გამოიყენება ბრუნვის უწყისის მონაცემები სინთეზური ანგარიშების საბოლოო ნაშთებზე. სინთეზური აღრიცხვის ანგარიშების ბრუნვის ფურცელს შეიძლება ჰქონდეს მარტივი ან ჭადრაკის ფორმა.

ანალიტიკური ბრუნვის ფურცელი

ბრუნვის ფურცელი დგება თვის ბოლოს, თვის დასაწყისში და ბოლოს ნაშთების (ბალანსის) და თვის ბრუნვების შესახებ ანგარიშის მონაცემების საფუძველზე.ბრუნვის ანგარიშგება შეიძლება შედგეს სინთეზური და ანალიტიკური აღრიცხვის ანგარიშების მიხედვით. სინთეზური ანგარიშების ბრუნვის ფურცელი აჯამებს გენერალური წიგნის სინთეზური ანგარიშების მონაცემებს.

ბრუნვის ფურცლის ტრადიციული ფორმა მოიცავს ანგარიშების სახელებს და სვეტების სამ წყვილს: საწყისი ბალანსი, საანგარიშო პერიოდის ბრუნვა, თითოეული ანგარიშის დახურვის ბალანსი. გრაფიკები შედგება ორი სვეტისგან: სადებეტო, საკრედიტო. სათანადო აღრიცხვის შემთხვევაში, სვეტის თითოეული წყვილის ჯამები ერთმანეთის ტოლი უნდა იყოს. სინთეზური ანგარიშების დებეტზე და კრედიტზე გახსნის ბალანსის შედეგების თანასწორობა აიხსნება იმით, რომ მონაცემები გადატანილია საწყისი ბალანსიდან. სადებეტო და საკრედიტო ბრუნვის ჯამების თანასწორობა ყველა ანგარიშზე გამომდინარეობს ორმაგი ჩანაწერის არსიდან, რომელშიც თითოეული ბიზნეს ტრანზაქცია აისახება ორჯერ: ერთი ან რამდენიმე ანგარიშის დებეტზე და სხვა ან რამდენიმე ანგარიშის კრედიტზე. იგივე თანხა; საბოლოო ბალანსის შედეგების თანასწორობა გამომდინარეობს ორი წინა ტოლობიდან. ანგარიშების ბრუნვის ფურცლის შედეგების წყვილი თანასწორობას დიდი საკონტროლო მნიშვნელობა აქვს.

ბალანსის მომზადებისას გამოიყენება ბრუნვის უწყისის მონაცემები სინთეზური ანგარიშების საბოლოო ნაშთებზე. სინთეზური აღრიცხვის ანგარიშების ბრუნვის ფურცელს შეიძლება ჰქონდეს მარტივი ან ჭადრაკის ფორმა.

ანალიტიკური ანგარიშების ბრუნვის ფურცელი იხსნება კონკრეტული სინთეზური ანგარიშისთვის. ანალიტიკური ანგარიშების ბრუნვის ფურცლის შედგენა შესაძლებელია როგორც ნატურით, ასევე ღირებულებით, ასევე ნატურით და ღირებულებით.

ანალიტიკური ანგარიშების (ქვეანგარიშები, ანალიტიკური აღრიცხვის კოდები) კონტექსტში შედგენილი ბრუნვის ფურცლის შედეგები მოწმდება შესაბამისი სინთეზური ანგარიშის მონაცემებით. ამ შემთხვევაში, ანალიტიკური ანგარიშების ყველა სადებეტო ან საკრედიტო ნაშთის ჯამი უნდა იყოს სინთეზური ანგარიშის შესაბამისი ნაშთის ტოლი. ყველა ანალიტიკურ ანგარიშზე ბრუნვის (დებეტი ან კრედიტი) და სინთეზურ ანგარიშზე ბრუნვის ჯამები უნდა იყოს თანაბარი.

![]()

ბუღალტერია ნულიდან ანდრეი კრიუკოვი

ბრუნვის ფურცელი

ბრუნვის ფურცელი

ბუღალტრული ანგარიშგების მომზადებისთვის საჭირო თავდაპირველი ინფორმაცია ახლა მოცემულია გენერალურ დავთარში. იმიტომ რომ მთავარი წიგნიდიდი, და მასში ანგარიშგებისთვის საჭირო ინფორმაცია არ არის საკმარისი, ბუღალტერს აქვს აზრი, რომ ცოტა წინასწარი სამუშაო გააკეთოს: ჩაწერეთ ეს ინფორმაცია და შეიყვანეთ იგი ბრუნვის ფურცელში.

ბრუნვის ფურცელიარის ბრუნვებისა და ანგარიშების ნაშთების ჩამონათვალი გარკვეული პერიოდის განმავლობაში.

ბრუნვის ფურცელი ქვეანგარიშებით

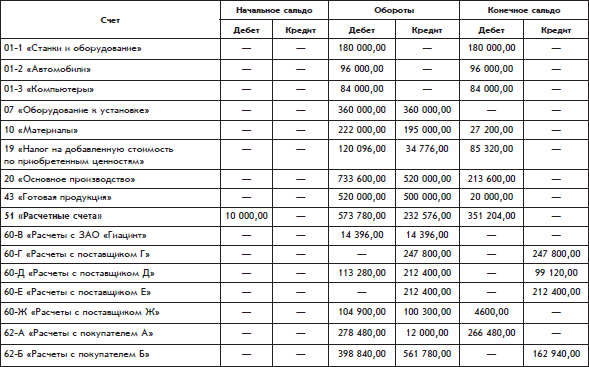

White Daisy ორგანიზაციის ბრუნვის ფურცელი წარმოდგენილია ცხრილში.

ცხრილის თითოეული მწკრივი შეესაბამება გენერალური წიგნის ერთი ფურცლის შედეგებს. კერძოდ, ბრუნვის ფურცლის ხაზი ანგარიშისთვის 51 "ანგარიშსწორების ანგარიშები"აქ შეესაბამება 51-ე ანგარიშის წიგნის ფურცელს, რომელიც ადრე იყო ნაჩვენები.

გახსნის ბალანსი - ანგარიშის ნაშთი საანგარიშო პერიოდის დასაწყისში. დახურვის ბალანსი - ნაშთი საანგარიშო პერიოდის ბოლოს.

საბოლოო ჯამები ქმნიან სამი წყვილი თანაბარი შედეგის. ეს გამომდინარეობს ორმაგი შესვლის პრინციპიდან. ნებისმიერ წყვილში თანასწორობის ნაკლებობა ნიშნავს, რომ ბრუნვის ფურცელი არასწორად არის შევსებული.

წარმოდგენილ ბრუნვის ფურცელში ჩართული ანგარიშების სიიდან ჩანს, რომ White Daisy ორგანიზაცია არის საწარმოო საწარმო.

ბრუნვის ფურცელი ქვეანგარიშების გარეშე

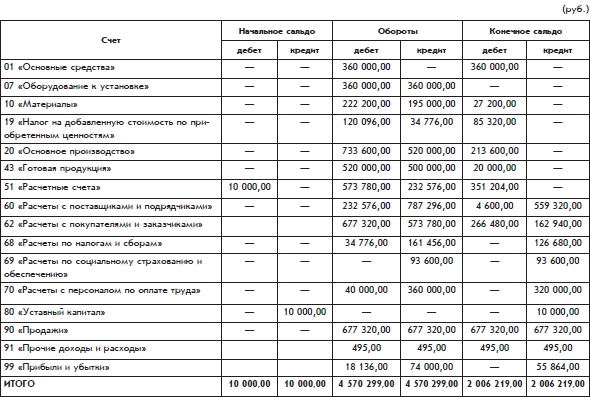

ზემოთ წარმოდგენილ ბრუნვის ფურცელს აქვს მცირე ნაკლი: ის არ შეიცავს ჯამებს იმ ანგარიშებისთვის, რომლებსაც აქვთ ქვეანგარიშები. შესაბამისი ინფორმაცია დაყოფილია ქვეანგარიშებად.

ასეთი ანგარიშების შესახებ ინფორმაციის მიღება შესაძლებელია ქვეანგარიშების მონაცემების უბრალოდ შეჯამებით. მიღებული შედეგები შეიძლება შეიტანოს ბრუნვის ფურცელში დამატებითი ხაზების სახით.

მაგრამ ასევე შესაძლებელია კიდევ ერთი ვარიანტი - შეადგინოთ ცალკეული ბრუნვის ფურცელი, რომელიც არ შეიცავს ქვეანგარიშებს.

ასეთ ბრუნვის ფურცელს უფრო კომპაქტური ფორმა ექნება (გვ. 111-112)

გაფართოებული ბალანსი

მოდით მივაქციოთ ყურადღება, როგორ გამოითვლება ანგარიშის საბოლოო ბალანსი 60 „ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან“.ამ ანგარიშს აქვს ორი ნაშთი, ერთი სადებეტო და ერთი საკრედიტო. ამ ანგარიშის სადებეტო ნაშთი (4600 რუბლი) გამოითვლება როგორც 60-ე ანგარიშის ქვეანგარიშების სადებეტო ნაშთების ჯამი, ხოლო საკრედიტო ბალანსი (559320 რუბლი) გამოითვლება 60-ე ანგარიშის ქვეანგარიშების საკრედიტო ნაშთების ჯამად.

60-ე ანგარიშზე სადებეტო ნაშთი წარმოადგენს მომწოდებლების დებიტორულ დავალიანებებს, ანუ White Daisy ორგანიზაციის მომწოდებლების დავალიანების მთლიან რაოდენობას. საკრედიტო ბალანსი ანგარიშზე 60 წარმოადგენს გადასახდელ ანგარიშებს, ანუ White Daisy ორგანიზაციის დავალიანების მთლიან ოდენობას მისი მომწოდებლების მიმართ.

ამ მეთოდით გამოთვლილ ორმაგ ნაშთს ეწოდება გაფართოებული ბალანსი.

გაფართოებული არის აქტიური-პასიური ანგარიშის ნაშთი, რომელსაც აქვს ქვეანგარიშები, რომელიც შედგება ორი კომპონენტისგან: სადებეტო და საკრედიტო ბალანსი.

ანგარიშის სადებეტო ნაშთი არის სუბანგარიშების ყველა სადებეტო ნაშთის ჯამი, ანუ იმ სუბანგარიშების ნაშთების ჯამი, რომლებზეც ნაშთები აღმოჩნდა დებეტი, ხოლო ანგარიშის საკრედიტო ნაშთი არის ყველა კრედიტის ჯამი. სუბანგარიშების ნაშთები, ანუ სუბანგარიშების ნაშთების ჯამი, რომლებზედაც ნაშთებმა მიიღო კრედიტი.

გთხოვთ გაითვალისწინოთ: სიტყვებში მოვალე, მისაღები, რომელიც, როგორც ჩანს, მომდინარეობს სიტყვიდან დებეტიდან, მეორე ასო „ე“-ს ნაცვლად (მაგრამ: სადებეტო ნაშთი.) იწერება ასო „ი“, რომელიც განმარტავს. ლათინური წარმოშობაამ სიტყვების. განსხვავება ჩანს ორიგინალურ სიტყვებში: დებიტუმი(მოვალეობა), სადებეტო(Მან უნდა), მოვალე(მოვალე). რუსული სიტყვა სადებეტომომდინარეობს ლათინური სიტყვიდან სადებეტო,ა რუსული სიტყვამოვალე- ლათინური სიტყვიდან მოვალე.რუსულ ენაში ამ ორი კონცეფციიდან თითოეულს აქვს საკუთარი წარმოებული ცნებები.

დეტალური ბალანსი ცალ-ცალკე გვიჩვენებს, თუ რამდენის ვალი აქვს ორგანიზაციას და რამდენი აქვს თავად ორგანიზაციას.

მაგალითად, ანგარიშით 60 ბრუნვის ფურცლის პერიოდის ბოლოს, ორგანიზაციას აქვს 559,320 რუბლი, ხოლო ორგანიზაციებს - 4,600 რუბლი. ანგარიშისთვის 60 მარტივი გამოთვლა ჩვეულებრივი, დაკეცილიბალანსი, როგორც ერთი რიცხვი. თანხა იქნება 554,720 რუბლი. კრედიტით, ანუ თითქოს ორგანიზაციას აქვს 554 720 მანეთი ვალი და არავის არაფერი აქვს ორგანიზაციას. მაგრამ მიღებული შედეგიდან სარგებელი მცირეა. გაბრტყელებული ბალანსის გაანგარიშება, ფაქტობრივად, არის ვალების ხელოვნური ბადე, რომლებიც ერთმანეთთან სრულიად არ არის დაკავშირებული. ასეთი გაანგარიშება არბილებს ორგანიზაციის ფინანსური მდგომარეობის რეალურ სურათს.

წარმოდგენილ ბრუნვის ფურცელში სუბანგარიშების გარეშე საბოლოო ნაშთი ორმაგი აღმოჩნდა, არა მხოლოდ ანგარიშზე 60, არამედ ანგარიშზეც 62. ანუ ანგარიშით 62 ბილინგის პერიოდის ბოლოს, არის ორგანიზაციის ვალი მყიდველების მიმართ (ალბათ მზა პროდუქციის სახით, რომელიც მყიდველებმა უკვე გადაიხადეს, მაგრამ ორგანიზაციას ჯერ არ გაუცია), და მყიდველების ვალი. ორგანიზაცია (ალბათ ფულის სახით, რომელიც მყიდველებმა უნდა გადაიხადონ ორგანიზაციას უკვე მიღებული პროდუქტისთვის).

უფრო ზუსტი სახელი ბრუნვა - ბალანსი,ვინაიდან ბრუნვის ფურცელი შეიცავს არა მხოლოდ ბრუნვებს, არამედ ნაშთებს (ბალანსს). გარდა ამისა, ბრუნვის ფურცელი შეიძლება ეწოდოს ბრუნვის ბალანსი.

ბრუნვის ფურცელი, როგორც მონაცემების წყარო ოფიციალური ანგარიშებისთვის

ბრუნვის ფურცლის შედგენის შემდეგ, ბუღალტრულ განყოფილებას შეუძლია დაიწყოს ბუღალტრული აღრიცხვის ანგარიშების ოფიციალურად დამტკიცებული ფორმების შევსება. ისინი შედგენილია როგორც ხელმძღვანელისა და მფლობელისთვის, ასევე სახელმწიფოს მიერ წარმოდგენილი საგადასახადო ოფისიდა სხვა დაინტერესებული მომხმარებლები.

ძირითადი ოფიციალური საბუღალტრო ანგარიშებია:

ბალანსი;

მოგება-ზარალის ანგარიში.

წიგნიდან 1C: საწარმო კითხვებსა და პასუხებში ავტორი არსენტევა ალექსანდრა ევგენიევნა119. სახელფასო საბუღალტრო გადასახდელები ხელფასებიორგანიზაციის სალაროს მეშვეობით ხდება სახელფასო ანაზღაურება. სახელფასო ჩამონათვალის მიხედვით, როგორც წესი, ასევე ხდება ანგარიშსწორების გადახდები (მატერიალური დახმარების გადახდა, დროებითი ინვალიდობის შეღავათები,

ავტორი ვინოგრადოვი ალექსეი იურიევიჩი1.7. ბრუნვის ფურცელი საანგარიშო პერიოდის ბოლოს ხდება სააღრიცხვო ანგარიშების მონაცემების გაერთიანება. ასეთი კომბინაციის ერთ-ერთი გზაა ბრუნვა.ბრუნვა არის, ფაქტობრივად, ორგანიზაციის ბალანსი, მაგრამ ოდნავ განსხვავებული ფორმით.ბრუნვა არის.

წიგნიდან The ABC of Accounting ავტორი ვინოგრადოვი ალექსეი იურიევიჩი

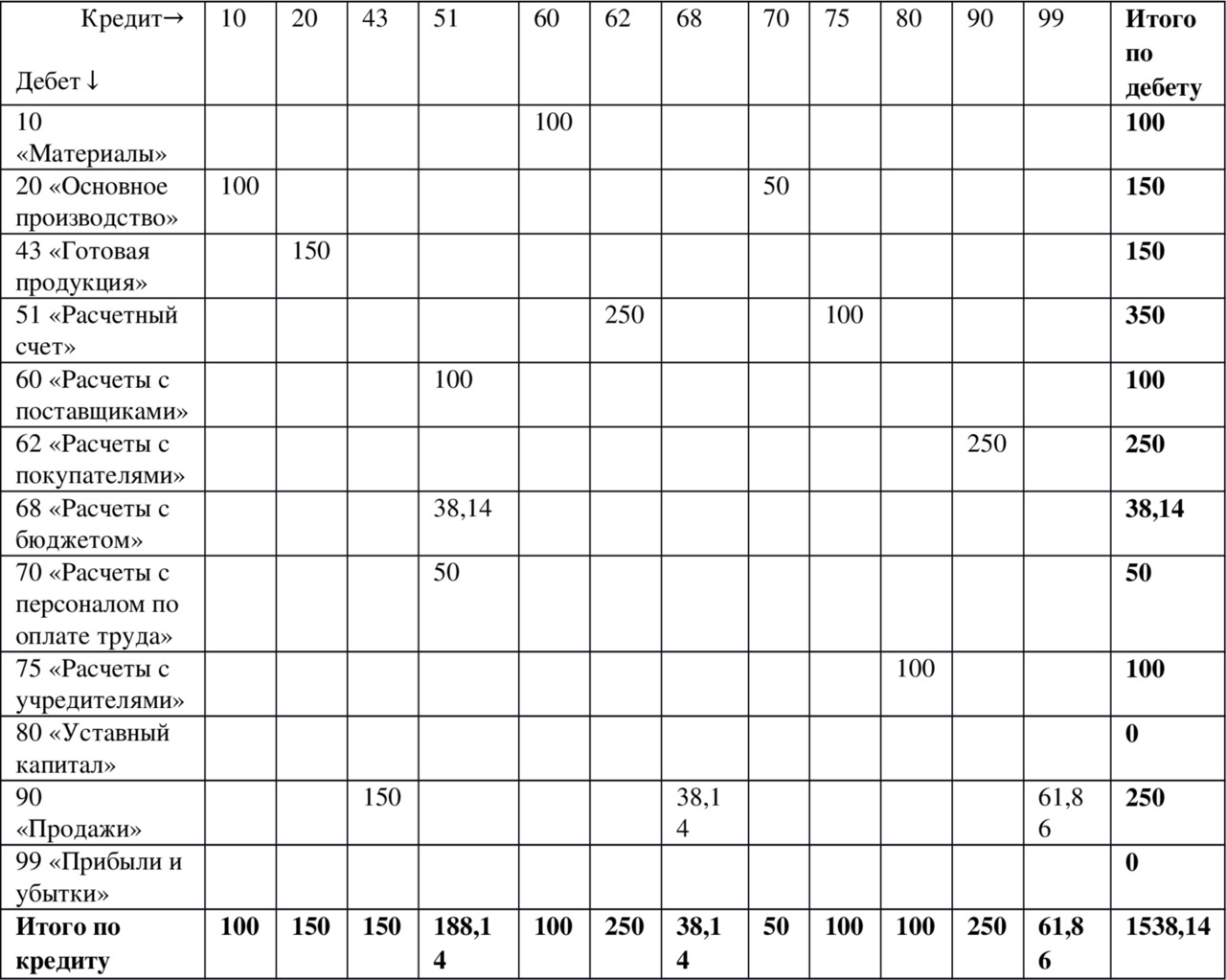

1.8. ჭადრაკის ბრუნვის ფურცელი ბრუნვის ფურცლის შესაძლებლობები შეზღუდულია. მისგან შეუძლებელია იმის გაგება, თუ საიდან მოვიდა თანხები და სად არის მიმართული. ამ ინფორმაციის მიღება შესაძლებელია ჭადრაკის ბრუნვის ფურცლიდან. ცხრილი 1.32. ჭადრაკის ბრუნვის ფურცელი (ათასი რუბლი)

ავტორი ნეჩიტაილო ალექსეი იგორევიჩი

დანართი 1 ჩვეულებრივი ტიპის შემოსავლებისა და ხარჯების ანალიტიკური აღრიცხვის ანგარიშგება

წიგნიდან მოგების აღრიცხვა და საგადასახადო აღრიცხვა ავტორი ნეჩიტაილო ალექსეი იგორევიჩი

დანართი 2 სხვა სახის შემოსავლებისა და ხარჯების ანალიტიკური აღრიცხვის ანგარიშგება

წიგნიდან მოგების აღრიცხვა და საგადასახადო აღრიცხვა ავტორი ნეჩიტაილო ალექსეი იგორევიჩი

დანართი 3 ანალიტიკური აღრიცხვის ანგარიშგება საქმიანობის საბოლოო ფინანსური შედეგის ფორმირებისათვის

წიგნიდან მოგების აღრიცხვა და საგადასახადო აღრიცხვა ავტორი ნეჩიტაილო ალექსეი იგორევიჩი

დანართი 4 მოგების განაწილების ანალიტიკური აღრიცხვის ანგარიში (დაფარვა

წიგნიდან შეწყვიტე შრომის მონა! იყავი შენი ფულის ოსტატი! ავტორი ზიუზგინოვი ალექსანდრე

თავი 11 ბალანსი ბალანსი არის თქვენი მიმდინარე ფინანსური მდგომარეობის საბოლოო შეჯამება. სინამდვილეში, ეს არის მეექვსე ფინანსური დაგეგმვის ინსტრუმენტი. და თუ თავისუფლების კოეფიციენტი აჩვენებს თქვენს ამჟამინდელ პოზიციას შედარებით

წიგნიდან 1C: ბუღალტერია 8.2. ნათელი გაკვეთილი დამწყებთათვის ავტორი

ბრუნვის ბალანსი ბუღალტრული აღრიცხვა იყენებს ბალანსის ორ ტიპს (შემდგომში SALT): კონსოლიდირებული SALT (ყველა ანგარიშისთვის) და SALT კონკრეტული ანგარიშისთვის.

წიგნიდან 1C: მცირე ფირმის მართვა 8.2 ნულიდან. 100 გაკვეთილი დამწყებთათვის ავტორი გლადკი ალექსეი ანატოლიევიჩიგაკვეთილი 97 ასეთი ანგარიშის შესაქმნელად გახსენით ფინანსების განყოფილება და სამოქმედო პანელში

წიგნიდან გლობალიზაციის ხაფანგი [შეტევა კეთილდღეობასა და დემოკრატიაზე] ავტორი მარტინ ჰანს-პეტერი წიგნიდან ადამიანური რესურსების მართვის პრაქტიკა ავტორი არმსტრონგ მაიკლHR SCORE SCORE HR ქულების ბარათი შემუშავებულია Beatty et al.-ის მიერ (2003) იმავე პრინციპებზე დაყრდნობით, როგორც დაბალანსებული ქულების ბარათი აღწერილი თავში. 2; იგი ხაზს უსვამს მრავალფეროვნების შეთავაზებისა და ანალიზის საჭიროებას

წიგნიდან ჩვევები მილიონში ავტორი რინგერ რობერტიმონეტის მეორე მხარე პოლთან შეხვედრამ ნამდვილად გამიხილა თვალები. იმ მომენტიდან მივხვდი, თუ როგორ ართულებს ადამიანების უმეტესობა, მათ შორის მეც, ფულის გამომუშავების პროცესს. განსაკუთრებით მახსოვს პავლეს წარმატების ფორმულის ის ნაწილი, რომელიც მაქსიმალურად მოითხოვდა

ბრუნვის ბალანსიარის ერთ-ერთი ყველაზე მნიშვნელოვანი სააღრიცხვო რეესტრი, თუ როგორ შევადგინოთ ბალანსი, ქვემოთ განვიხილავთ. ეს დოკუმენტი აჩვენებს ინფორმაციას ფინანსურ ანგარიშებში საბოლოო და საწყისი ნაშთებისა და მოძრაობების შესახებ.

ჩვეულებრივ, შეავსეთ ბალანსისაჭიროა შემდეგ შემთხვევებში:

წარმოების ხარჯების ჩამოწერა.

ამორტიზაციის საფასური.

ფინანსური შედეგების ფორმირება.

გადასახადების გაანგარიშება.

სად გამოიყენება ბალანსი?

მიღებული მონაცემების საფუძველზე ყალიბდება საბალანსო მუხლები. ბრუნვის ანგარიშგება გამოიყენება სააღრიცხვო ანგარიშებზე ეკონომიკური საქმიანობის ფაქტების ზუსტი ასახვის კონტროლისა და სისტემატიზაციისთვის.ბალანსის ფორმები შეგიძლიათ იხილოთ:

წიგნების ან საკანცელარიო მაღაზიებში, სპეციალურ განყოფილებებში, რომლებიც ეძღვნება ეკონომიკურ გამოთვლებს.

შეგიძლიათ ჩამოტვირთოთ სხვადასხვა კომპანიის ფინანსური ვებსაიტებიდან ან სტატიის ბოლოს.

შექმენით თქვენი საკუთარი Excel-ში (ელცხრილები).

სპეციალურ პროგრამულ სისტემებში, რომლებიც იქმნება აღრიცხვისთვის, შესაძლებელია ამონაწერის შედგენა, როგორც ცალკე ანგარიშისთვის, ასევე ზოგადი ანგარიშებისთვის, რაც რამდენჯერმე ამარტივებს ბუღალტერის მუშაობას. ამ დროისთვის ბუღალტერიის პერსონალი იშვიათად თანხმდება ბალანსის ხელით შევსებაზე. თუმცა, ეს უნდა გაკეთდეს ერთხელ მაინც თქვენს პრაქტიკაში, რათა უკეთ გაიგოთ ორმაგი შესვლის პრინციპი და ბუღალტრული აღრიცხვის არსი.

ბრუნვის ფურცლების ნიმუშებს ხშირად იყენებენ ეკონომიკური საგანმანათლებლო დაწესებულებების სტუდენტები საკურსო ნაშრომების და თეზისების დასაწერად და პრობლემების გადასაჭრელად.

ბალანსის სახეები

არსებობს რამდენიმე სახის ბალანსი, ეს ყველაფერი დამოკიდებულია ინფორმაციის პრეზენტაციაზე და ანალიზის ობიექტზე. მოდით უფრო ახლოს მივხედოთ მათ:1. სინთეტიკური ანგარიშების მიხედვით.იმისთვის, რომ კომპილაცია იყოს სწორი, აღებულია ანგარიშის ბრუნვები და გახსნის ბალანსი, შემდეგ კი, გამოთვლების გამოყენებით, ნაჩვენებია დახურვის ბალანსი. თუ ასეთი ბრუნვის ბალანსი სწორად არის შევსებული, ის უნდა შეიცავდეს 3 თანაბარ ჯამს.

თანასწორობა No1 - საკრედიტო ანგარიშებისა და დებეტების ნაშთი. ეს თანასწორობა განისაზღვრება იმით, რომ სინთეზური ანგარიშების სადებეტო ნაშთი არის ორგანიზაციის აქტივების საწყისი პერიოდის ღირებულების ასახვა, ხოლო საკრედიტო ნაშთი არის ყველა აქტივების შემოდინების წყაროების ზომა.

თანასწორობა No2 - ანგარიშების კრედიტზე და დებეტზე თანაბარი ბრუნვები ქმნის ორმაგი ჩანაწერის საფუძველს, ხოლო შესრულებული ოპერაციის ოდენობა აისახება ერთი ანგარიშის კრედიტში და მეორის დებეტში.

თანასწორობა No3 - ასახავს ყველა ვალდებულებისა და აქტივების ღირებულებას პერიოდის ბოლოს.

თუ რიცხვების ერთი წყვილი მაინც არ ემთხვევა ერთმანეთს, მაშინ დაშვებულია უხეში შეცდომა რევოლუციების ან რეესტრის დამატების შედგენისას.

2. ანალიტიკური ანგარიშის მიხედვით ბრუნვის ფურცელი ყალიბდება კონკრეტული ანგარიშის სხვადასხვა მახასიათებლების მიხედვით:

ანგარიშების ეს კატეგორია არ შეიცავს თანაბარ ბრუნვას, რადგან ის წარმოადგენს მოძრაობას ექსკლუზიურად ერთი ფარფლის ფარგლებში. ანგარიშები. დახურვის და გახსნის ბალანსი შეიძლება იყოს საკრედიტო ან სადებეტო, ეს ყველაფერი დამოკიდებულია იმაზე, პასიურია თუ აქტიური ანგარიში.

3. ჭადრაკის ფურცელი- ეს არის ბრუნვის სინთეზური განცხადებების ერთ-ერთი სახეობა. ბუღალტერები ამ რეესტრს უწოდებენ „ჩეკერ დაფას“, რადგან ის ივსება ტრანზაქციის ჟურნალის გამოყენებით და სააღრიცხვო ანგარიშები არ არის გათვალისწინებული. ამ განცხადებაში გათვალისწინებულია შედეგების თანასწორობაც.

ვნახოთ, როგორ ივსება „ჭადრაკი“.

1. ჭადრაკის ბალანსი არის ცხრილი, რომელშიც არის ჰორიზონტალური ხაზი - ეს არის საკრედიტო ანგარიშები, ხოლო ვერტიკალური სვეტი არის სადებეტო ანგარიშების სია.

2. სვეტებისა და სტრიქონების რაოდენობა ტოლია იმ ნახმარი ბუღალტრული აღრიცხვის ანგარიშების რაოდენობას, რომლებსაც აქვთ ნაშთი პერიოდის დასაწყისში, რისთვისაც, შესაბამისად, იყო ფულადი სახსრები.

3. საწყისი ნაშთი თავიდანვე იდება ანგარიშებზე.

4. ბალანსის შედეგები უნდა შეჯამდეს კუთხით - კრედიტისა და დებეტის ოდენობა უნდა იყოს იგივე.

5. შინამეურნეობების ყველა ოდენობის დაფიქსირების შემდეგ. ოპერაციები. თანხა მითითებულია მხოლოდ ერთხელ რეესტრის ცხრილის ნაწილში შესაბამისი ანგარიშსწორების ანგარიშების კვეთაზე.

6. შემდეგ მორიგეობები ითვლიან კუთხით.

7. შემდეგ დახურვის ნაშთი გამოითვლება არითმეტიკით, ჯამდება ყველა ჯამი.

თუ საკრედიტო და სადებეტო ბრუნვის მიღებული მნიშვნელობები იგივეა, მაშინ "ბალანსი დაახლოებულია". ეს ნიშნავს, რომ მასპინძელი მონაცემები. ოპერაციები სწორად არის შეყვანილი, ყველა შედეგი სწორად არის გათვლილი და შეგიძლიათ დაიწყოთ ფინანსური ანგარიშგების შევსება. ამ შემთხვევაში, ეს იქნება სრულყოფილი.

ალბათ ეს არის მთავარი პუნქტები როგორ გავაკეთოთ ბალანსისერიოზული შეცდომების თავიდან ასაცილებლად.

თითოეულ ანგარიშზე ჩამოწერეთ ღირებულება, გამოთვალეთ ამორტიზაცია, ამოიღეთ ყველა სახის მოგება.

ეს სააღრიცხვო დოკუმენტი შედგენილია ჭადრაკის დაფის საფუძველზე. დავუშვათ, რომ ზოგიერთ ანგარიშს ჰქონდა ნაშთები პერიოდის დასაწყისში. სვეტებში "ნაშთი პერიოდის დასაწყისში" და "ნაშთი პერიოდის ბოლოს" უნდა იყოს მხოლოდ ერთი თანხა - ან სადებეტო ან საკრედიტო. აქტიურ ანგარიშებს უნდა ჰქონდეს სადებეტო ნაშთები, პასიურ ანგარიშებს უნდა ჰქონდეს საკრედიტო ნაშთები.

ყველა თვიური ბრუნვა (რომელიც წარმოადგენს როგორც საკრედიტო, ასევე სადებეტო ოპერაციების ჯამს) იწერება შესაბამის სვეტებში. ისინი შეიძლება იყოს როგორც საკრედიტო, ასევე სადებეტო.

განცხადების შევსების ბოლოს, თქვენ უნდა გამოთვალოთ ჯამები თითოეულ სვეტში. ბალანსის შევსების სისწორის შემოწმება მარტივია. დაცული უნდა იყოს ყველა სვეტის ჯამების წყვილი თანასწორობის წესი: სადებეტო გახსნის ნაშთი უდრის გახსნის საკრედიტო ნაშთს, პერიოდის სადებეტო ბრუნვები უდრის საკრედიტო ბრუნვას, დახურვის სადებეტო ნაშთები უდრის დახურვის კრედიტს. ბალანსი.

ეს დოკუმენტი, როგორც წესი, შედგენილია სინთეზური ანგარიშების მიხედვით, მაგრამ სავსებით შესაძლებელია ანალიტიკური ანგარიშების დეტალური განცხადების შედგენა. კონკრეტული ანალიტიკური ჯგუფის საბოლოო ჯამი ტოლი უნდა იყოს შეთანხმებაში შეტანილი ფიგურისა განცხადებაამ სინთეზური ანგარიშის უჯრედში.

ბალანსის სრული შემოწმების შემდეგ, მონაცემები უნდა გადავიდეს ბალანსზე.

რა თქმა უნდა, ახლა საწარმოების უმეტესობას აქვს კომპიუტერული პროგრამები, რომლებიც მნიშვნელოვნად უწყობს ხელს ბუღალტრულ აღრიცხვას, მაგრამ ბალანსის ხელით შევსების შესაძლებლობა დაგეხმარებათ დაინახოთ სახსრების მოძრაობის სრული სურათი.

ბალანსი ემსახურება, როგორც წესი, შეჯამებას, სააღრიცხვო ანგარიშების ციფრული მნიშვნელობების სისწორის კომპეტენტურ შემოწმებას, ასევე ახალი ბალანსის შექმნას. ამ დოკუმენტის გამოყენება ფინანსური და ეკონომიკური პროცესის ანალიზში არის პირველი ნაბიჯი ანალიზის ავტომატიზაციისკენ, რომელიც დაფუძნებულია მენეჯმენტის აღრიცხვის მონაცემებზე.

ინსტრუქცია

შექმენით ანგარიშების ცხრილი და შეიტანეთ მასში შესრულებული ოპერაციების ყველა თანხა. თითოეული ანგარიშისთვის შეიყვანეთ ინფორმაცია სადებეტო და საკრედიტო პროცესების ნაშთების შესახებ გარკვეული პერიოდის დასაწყისში და ბოლოს.

დანომრეთ ცხრილის პირველი სვეტი, რომელიც მდებარეობს ვერტიკალურად, ანგარიშის ნომრების მიხედვით. მეორე სვეტში ჩაწერეთ თითოეული ანგარიშის დასახელება: ძირითადი საშუალებები, საქონელი, ინვესტიციები გრძელვადიან აქტივებში, გაყიდვების ხარჯები, მიმდინარე ანგარიში, სალარო, ანგარიშსწორება მომწოდებლებთან, ანგარიშსწორება ანგარიშვალდებულ პირებთან და თანამშრომლებთან ხელფასებზე, გაყიდვებზე და სულ.

შეიყვანეთ მონაცემები ცხრილის მესამე სვეტში დებეტისა და კრედიტისთვის ნაშთებისთვის თვის დასაწყისში. ანუ მესამე სვეტი ორ ნაწილად გავყოთ. ერთი ნაწილი შეიცავს ანგარიშის ინფორმაციას საკრედიტო, ხოლო მეორე სადებეტო.

შეავსეთ ცხრილის მე-5 და მე-6 სვეტები. მათში მიუთითეთ მონაცემების ბრუნვა თვეში, რომელიც წარმოებულია დებეტისა და კრედიტის მიხედვით. თავის მხრივ, ცხრილის მე-7 და მე-8 სვეტებში შეიყვანეთ თვის ბოლოს არსებული ნაშთების შესახებ არსებული მონაცემები. ამ შემთხვევაში ასევე შეიყვანეთ ინფორმაცია ცალკე სადებეტო და საკრედიტო ოპერაციებისთვის.

ანგარიში 41 სადებეტო „საქონელი“;

- ანგარიში 60 კრედიტი „ანგარიშსწორებები კონტრაქტორებთან და მომწოდებლებთან“;

- ანგარიში 42 კრედიტი „სავაჭრო მარჟა“;

- ანგარიში 75 კრედიტი "ანგარიშსწორებები დამფუძნებლებთან".

შესაძლებელია სხვა ანგარიშების ჩართვა. გარდა ამისა, თუ საკუთარ თავს დააყენებთ ამოცანას, გააკონტროლოთ საქონლის შიდა გადარიცხვა გარკვეულ ფინანსურ პასუხისმგებელ სუბიექტებს შორის, მაშინ გააკეთეთ ჩანაწერი: 41 კრედიტი "საქონელი".

გამოთვალეთ მატრიცის ჯამები. ისინი უნდა შეიცავდეს 3 საკონტროლო თანასწორობას:

ყველა ანგარიშის საწყისი (სადებეტო) ნაშთების ჯამი, რომელიც ტოლი იქნება იმავე ანგარიშების საკრედიტო (საწყისი) ნაშთების ჯამს;

- ყველა ანგარიშზე სადებეტო ბრუნვის ოდენობა, რომელიც იქნება ამ ანგარიშების საკრედიტო ბრუნვის ოდენობის ტოლი;

- ყველა ანგარიშის სადებეტო (საბოლოო) ნაშთების ჯამი, რომელიც ტოლი იქნება იმავე ანგარიშების საკრედიტო (საბოლოო) ნაშთების ჯამის ღირებულებისა.

Მსგავსი ვიდეოები

ბუღალტერიის სწავლება შეუძლებელია. ეს უნდა იყოს გაგებული და განხორციელებული. და ასევე აუცილებელია ცვლილებების მუდმივი მონიტორინგი. მარეგულირებელი ჩარჩოინდივიდუალური ტრანზაქციების ასახვის თანმიმდევრობის დროულად დარეგულირების მიზნით. ყოველი საანგარიშო პერიოდის შედეგია ბალანსისა და ბალანსის მომზადება თვის, კვარტლის, წლისთვის. ამ დოკუმენტებზე დაყრდნობით, ყველა ანგარიშგება აგებულია, ამიტომ ყველა ბუღალტერმა უნდა იცოდეს ბრუნვის ფურცლის შევსების წესები. OSV-ის ნიმუში ნაბიჯ ნაბიჯ ინსტრუქციებიმისი შედგენისთვის.

როგორ დავიწყოთ ბუღალტერია, როგორც დამწყები

ბუღალტრული აღრიცხვის ყველა წესი არ რეგულირდება რეგულაციები. ოპერაციების უმეტესობა ეფუძნება პირველადი აღრიცხვის დოკუმენტებს: აქტებს, სერთიფიკატებს, ინვოისებს, ჩეკებს, შეკვეთებს და ა.შ. პირველადი დოკუმენტებისთვის მოწოდებულია ერთიანი ფორმები და რეკომენდებული ნიმუშები. ერთიანი დოკუმენტის ფორმა მტკიცდება შესაბამისი ინსტრუქციით და შეიძლება შეიცვალოს მხოლოდ დამატებითი დეტალების დამატების სახით. ამ ფორმების უმეტესობის სია დიზაინის მაგალითებით შეგიძლიათ იხილოთ ამ ბმულზე.

რით განსხვავდება ერთიანი დოკუმენტები ჩვეულებრივისაგან?

ჩვეულებრივი დოკუმენტები შეიძლება შეიცვალოს საწარმოს სპეციფიკის გათვალისწინებით ან შეივსოს ნებისმიერი ფორმით. ერთიანი ფორმების შეცვლა შეუძლებელია. ეს რეგულირდება ფედერალური კანონით No402-FZ „ბუღალტრული აღრიცხვის შესახებ“ 06.12.2011 წ., რომელიც ძალაში შევიდა 01.01.2013 და რუსეთის ფედერაციის მთავრობის დადგენილება No 07.08.1996 წ. პირველადი დოკუმენტების ფორმები შედის "პირველადი დოკუმენტების ერთიანი ფორმების ალბომში", რომელიც შეთანხმებულია ფინანსთა სამინისტროს მიერ და დამტკიცებულია რუსეთის ფედერაციის სტატისტიკის სახელმწიფო კომიტეტის მიერ. ბოლო ცვლილებები 2016 წლის 23 მაისს 402-FZ კანონში შევიდა No149-FZ ფედერალური კანონის საფუძველზე. ცვლილებები შეეხო სახელმწიფო ორგანიზაციების ბუღალტრული აღრიცხვის განყოფილებების საქმიანობას.

ორგანიზაციაში სათანადო აღრიცხვა იწყება მარეგულირებელი დოკუმენტების შესწავლით

როგორ გავიგოთ ბუღალტრული აღრიცხვის საფუძვლები

სამუშაოდ, ყველა სახის შესაძლო შემოსავალი, ხარჯი და ტრანზაქცია კოდირებულია ანგარიშებით. საბუღალტრო ანგარიშების სახეები:

- სინთეტიკური;

- ანალიტიკური (ქვეანგარიშები).

განსხვავება მათ შორის არის დეტალების დონეზე. ანგარიშების კოდირების პროცესი ჯერ კიდევ 1968 წელს დაიწყო, როდესაც პირველი „რეგლამენტი...“ დამტკიცდა სსრკ ცენტრალური სტატისტიკური ბიუროს No130 წერილით. მას შემდეგ რეკომენდაციები რამდენჯერმე შეიცვალა.

მაგალითად, შეგვიძლია მოვიყვანოთ საოფისე ქონების ანალიტიკური აღრიცხვა: მაგიდა, სკამი, გარდერობი და ა.შ. ეს ნივთები შეიძლება გაერთიანდეს ავეჯის კონცეფციაში და გამოტოვოთ შესაბამის ქვეანგარიშზე ერთ ხაზზე. კალკულატორი, კომპიუტერი - გაიარეთ ანალიტიკური ანგარიში და ქვეანგარიშში ისინი აისახება სვეტში ” ტექნიკური საშუალებები". ყველა ერთად მიეკუთვნება სინთეზურ ანგარიშს "ძირითადი საშუალებები". ეს არის სააღრიცხვო კოდის 01 პუნქტი. მაგალითი შეიცავს ძალიან განსხვავებულ კატეგორიებს სავარაუდო ღირებულების თვალსაზრისით, მაგრამ ის იძლევა წარმოდგენას ბუღალტრული აღრიცხვის სტრუქტურაზე.

რას აჩვენებს ანგარიშის ნომერი?

ანგარიშის კოდი შეიძლება შეიცავდეს შვიდ ციფრამდე. პირველი ორი ციფრი 01-დან 99-მდე მოიცავს ყველა შესაძლო ოპერაციას აღრიცხვა. და "სხვების" კონცეფცია და უფასო კოდების ხელმისაწვდომობა ამ სისტემას უნივერსალურს ხდის. პირველი ორი ციფრი შეადგენს სინთეზური ანგარიშების ჩამონათვალს, რომელიც შესწორებულია რუსეთის ფედერაციის ფინანსთა სამინისტროს 05/07/2003 No38-n ბრძანებებით, 2006 წლის 18 სექტემბრის No115n და 08.11 No142n. .2010წ.

ამავე წერილში მოცემულია რამდენიმე ქვეანგარიში, რომლებიც დაშიფრულია კოდის მესამე და მეოთხე ციფრებით. ქვეანგარიშები შეიძლება იყოს დეტალური, ხოლო ანალიტიკური ანგარიშები მთლიანად კომპანიის მენეჯმენტის წყალობაა. პრაქტიკაში - მთავარი ბუღალტერის გამოცდილება. საწარმოს კოდების ნომენკლატურის ფორმირების პროცესი მისი საქმიანობის პირობების მიხედვით ბუღალტერიის განყოფილების სტუდენტებისთვის საერთო ამოცანაა.

ბალანსის შედგენის გასაგებად, თქვენ უნდა გაანალიზოთ აქტიური და პასიური აღრიცხვის ანგარიშების მოდელი

ბალანსის შედგენა და ოპერაციების განთავსება

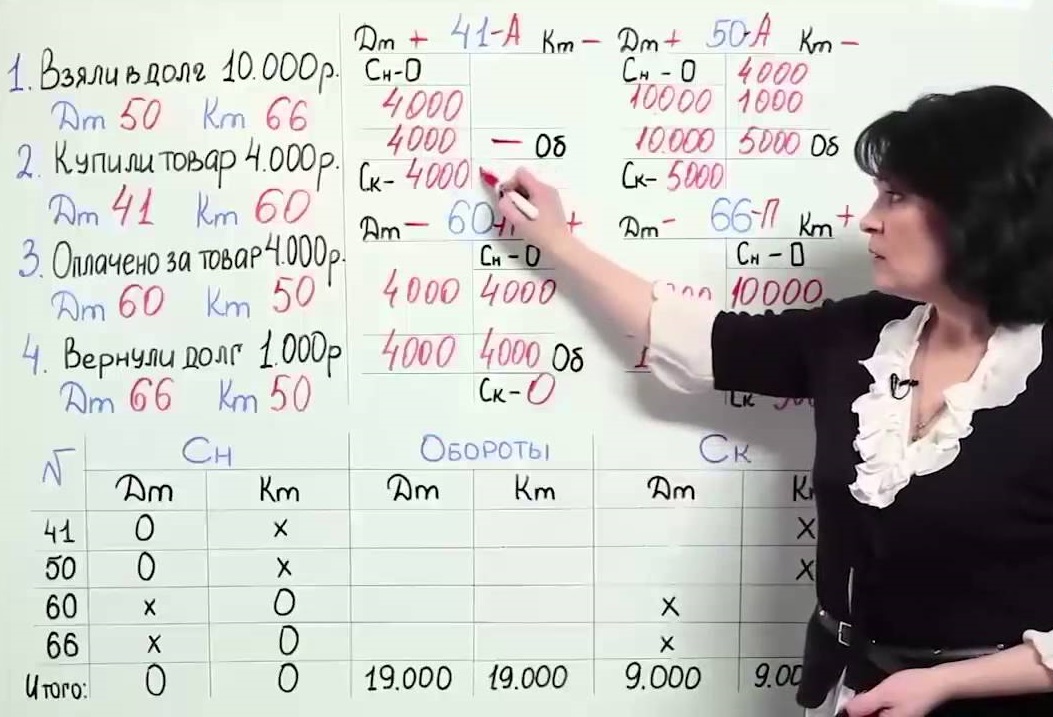

პირველი სამუშაო, რომელსაც ახალბედა ბუღალტერი სწავლობს, არის კომპანიის მიერ განხორციელებული ტრანზაქციებისა და კონტრაქტების განთავსება. იგი ხორციელდება ორმაგი ჩანაწერით, რომელშიც ერთი ნივთის დებეტი აუცილებლად იქნება მეორეზე კრედიტი. მაგალითად, ფულის ამოღება მიმდინარე ანგარიშიდან და მისი გადარიცხვა საწარმოს სალაროში თანამშრომლებისთვის ხელფასების გაცემის მიზნით, ხორციელდება მე-5 ნაწილის მიხედვით: მუხლი 51 - მიმდინარე ანგარიში (კრედიტი გამოტანის ოდენობით), 50 - სალარო ( დებეტი იმავე ოდენობით). ამ გზით, ყველა გარიგება აისახება ბუღალტრულ აღრიცხვაში.

შედეგად, ნებისმიერი პერიოდისთვის, მთლიანი დებეტის ოდენობა უნდა უდრიდეს მთელ კრედიტს. ეს არის ბალანსი - ბუღალტერის საბოლოო მიზანი დროის კონკრეტულ პერიოდში. სხვაგვარად არ შეიძლება, რადგან ფული ასე არ ჩნდება და უკვალოდ არ ქრება. მაგრამ განთავსებასა და ბალანსს შორის არის ძალიან მნიშვნელოვანი შუალედური ოპერაცია - SALT-ის შედგენა.

როგორ გამოიყურება ბრუნვა და ბალანსი?

ოპერაციის სილამაზე იმაში მდგომარეობს, რომ ტერმინი „ბალანსი“ ბუნებაში არ არსებობს, მაგრამ ამის შესახებ ყველა ბუღალტერმა იცის. უფრო ზუსტად, ეს ტერმინი საკანონმდებლო აქტებსა და ინსტრუქციებში სადღაც 1990 წლამდე გაჩნდა, რის შემდეგაც ის დაიკარგა. რუსეთის ფინანსთა სამინისტროს 2001 წლის 28 დეკემბრის No119n ბრძანებაში გამოყენებულია ორი ცნება: ბრუნვა და ბალანსი, რომელთა შორის განსხვავებაა საქონლისა და მასალების მიღებისა და მოხმარების აღრიცხვა.

ადგილობრივი შედგენის ვარიანტი

პრაქტიკაში, საგადასახადო ორგანოები, მითითებით No ММВ-7-6/465 ბრძანებებზე 06/29/2012 (შეცვლილი 11/28/2016) და ფედერალური საგადასახადო სამსახური No ММВ-7-6/643 11/ 28/2016, ხშირად, პირველადი აღრიცხვის დოკუმენტებთან ერთად, მოითხოვს ზუსტად ბრუნვის ბალანსებს (OSV), რომელთა სტრუქტურა კარგად არის ჩამოყალიბებული და მიღებული აქვს ზოგადად აღიარებული ფორმატები.

რას აჩვენებს OSV?

ბალანსი უნდა იქნას გაგებული, როგორც სააღრიცხვო დოკუმენტი (ცხრილის სახით), რომელიც შეიცავს სახსრებისა და სახსრების ნაშთებს ფულადი თვალსაზრისით. დებეტი - საკრედიტო გადაადგილება პუნქტის მიხედვით, გარკვეული პერიოდის განმავლობაში და ნაშთები პერიოდის ბოლოს (ჩვეულებრივ, თვეში, კვარტალში, წელიწადში). ბალანსი ქმნის ბალანსს და ამოწმებს ანგარიშების განთავსებას შეცდომებზე. SALT შეიძლება შედგენილი იყოს როგორც ანალიტიკური ანგარიშებისთვის (ერთი კონკრეტული ანგარიშისთვის), ისე მთლიანად საწარმოსთვის (სინთეზური ანგარიშებისთვის).

ბალანსის ნიმუში კონკრეტული ანგარიშისთვის

SALT ცალკე სააღრიცხვო ანგარიშზე საშუალებას გაძლევთ იხილოთ სახსრების ან ქონების მოძრაობა ხარჯების ან შემოსავლის ცალკეულ ელემენტებზე. ასევე მასში შეგიძლიათ იხილოთ ანგარიშის გახსნის და დახურვის ბალანსი მთლიანად და თითოეული სტატიის ცალკე.

OSV ნიმუში ბალანსის ანგარიშზე 20 "მთავარი წარმოება" ხარჯების კონტექსტში

როგორ შეავსოთ OSV საწარმოსთვის: მაგალითი

კვარტალური მარილის მაგალითი კონკრეტული საწარმოსთვის

მთავარი და ერთადერთი მოთხოვნაა ნულოვანი ნაშთი საანგარიშო პერიოდის ბოლოს. ეს ნიშნავს, რომ სხვაობა ყველა ანგარიშის დებეტსა და ყველა ანგარიშის კრედიტს შორის უნდა იყოს ნული.

ბუღალტრული აღრიცხვის განყოფილებას ორი ამოცანა აქვს - აწარმოოს ჩანაწერები მარეგულირებელი ორგანოების მოთხოვნების შესაბამისად და მიაწოდოს ადეკვატური ფინანსური ინფორმაცია კომპანიის აღმასრულებლებს. შესაბამისად, მიღებული SALT ფორმა უნდა შეიცავდეს იმ მონაცემებს და ისეთ დეტალს ანგარიშებზე, რომელიც ყველას დააკმაყოფილებს.

ბოლო დრომდე, SALT ფორმა შეიმუშავა ბუღალტრული აღრიცხვის დეპარტამენტის მიერ და დაამტკიცა კომპანიის ხელმძღვანელმა, მაგრამ ქ ბოლო წლებიზოგადად მიღებულია 1C პროგრამიდან ბეჭდვით მიღებული "ბრუნვა". ბრუნვის ფურცლის ყველა ფორმისა და ფორმის ნიმუშები შეგიძლიათ იხილოთ ოფიციალურ და სანდო საიტებზე.

ანალიტიკური და სინთეტიკური აღრიცხვა: ჭადრაკის შევსება

ზოგიერთი ბუღალტერი უპირატესობას ანიჭებს ე.წ ჭადრაკის ფურცელს ბრუნვის ფურცელს. ეს არის OSV-ის ტიპი, რომელიც განსხვავდება შევსების სახით. ყველა საკრედიტო ანგარიში შედგენილია ვერტიკალურად, ხოლო სადებეტო ანგარიში ჰორიზონტალურად. ტრანზაქციის თანხები მითითებულია რიგებისა და სვეტების გადაკვეთაზე.

"ჭადრაკის" მიზანი იგივეა, რაც ჩვეულებრივი SALT-ის. ეს სტრუქტურა საშუალებას გაძლევთ გაანალიზოთ ბალანსის შემოსავლისა და ხარჯების ნაწილები, განსაზღვროთ საგადასახადო ბაზანებისმიერი პერიოდის განმავლობაში. ნებისმიერი განცხადებისთვის ოფსეტური ანგარიშის განსაზღვრის მაგალითი მოცემულია ქვემოთ.

ჭადრაკის ფურცელი საშუალებას გაძლევთ წარმოადგინოთ ინფორმაცია ანგარიშის ნაშთების შესახებ ვიზუალური სახით

ზოგჯერ ბალანსის მომზადებას წინ უძღვის ანგარიშის ბარათის შევსება (ე.წ. თვითმფრინავების ნახაზი). თითოეული ანგარიშისთვის გამოითვლება დებეტი და კრედიტი. თვითმფრინავის ფრთებს ჰგავს: მარცხნივ დებეტი, მარჯვნივ კრედიტი. თეორიულად, ასეთი ნახაზი აადვილებს SWS-ის შევსებას და შეცდომების პოვნას. პრაქტიკაში, ტრანზაქციის განსახორციელებლად, არ არის საჭირო ანგარიშის ბარათების შევსება. გამოცდილი ბუღალტერები ყოველთვის გამოტოვებენ "თვითმფრინავების" ეტაპს.

როგორ გავაანალიზოთ RWS

ბალანსის ანალიზი საკმაოდ მარტივია: კოდების გაშიფვრაში მითითებულია ყველა მუხლი. საჭიროა მხოლოდ ყველა შესაძლო ანგარიშის დახურვა გაანალიზებული პერიოდის ბოლოს მაქსიმალურად. მაგალითად, დიდი ნაშთი ანგარიშზე 10 „მასალები“ მიუთითებს ნედლეულის მიწოდების გადაჭარბებულ მარაგზე (ან ბუღალტრული აღრიცხვის ხარვეზზე). ნაშთი ყოველთვის ფასდება დარიცხვის საფუძველზე.

სად უნდა ნახოთ კომპანიის შემოსავალი

შემოსავლების მიღება და პროდუქციის (სამუშაოების, მომსახურების) ღირებულების ჩამოწერა გადის 90.01 და 90.02 ანგარიშებზე. ზოგადი საგადასახადო სისტემის კომპანიებს 90.03 ანგარიშზე ერიცხებათ დღგ. ასევე მართვის ხარჯები აისახება 90.08 ანგარიშზე. ამ ანგარიშების ანალიზით შესაძლებელია დადგინდეს კომპანიის მოგება გადასახადამდე.

დღგ-ს აღრიცხვის პროცედურა

ნებისმიერი მენეჯერისთვის მნიშვნელოვანია არ დაგვავიწყდეს 50 და 51 ანგარიშებზე ბრუნვის მონიტორინგი, რაც ასახავს ფულადი და უნაღდო სახსრების მოძრაობას. საგადასახადო სპეციალისტმა რეგულარულად უნდა აკონტროლოს 19 და 68 ანგარიშების ნაშთები, რომლებშიც გათვალისწინებულია საგადასახადო გამოთვლები, კერძოდ, დღგ.

ბალანსის გასაგებად, დამწყებმა უნდა დაიმახსოვროს ყველა სააღრიცხვო ანგარიშის სახელები

როგორ გამოვთვალოთ მოგება და ზარალი SALT-ზე

ბალანსში მოგებისა და ზარალის გამოსათვლელად მოყვანილია ანგარიში 99, რომელზედაც იხსნება ქვეანგარიშები, სადაც დეტალურადაა გათვლები. მენეჯერს უნდა ახსოვდეს, რომ 99-ე ანგარიშზე სადებეტო ნაშთი ნიშნავს კომპანიის საბოლოო ზარალს, ხოლო საკრედიტო ნაშთი ნიშნავს წმინდა მოგებას.

არსებობს მრავალი საბუღალტრო პროგრამა, რომელიც მოითხოვს მხოლოდ ტრანზაქციების განთავსებას. მათში აღრიცხვის სისწორის მონიტორინგი ხდება ავტომატურად, რაც ძალიან მოსახერხებელია, განსაკუთრებით დამწყები ბუღალტრებისთვის. როგორც წესი, ეს პროგრამები დაკავშირებულია პირველად დოკუმენტებთან და კონტრაქტებთან და ეფუძნება Excel-ს. ყველაზე პოპულარულია 1C პროგრამა.

შეიძლება სასარგებლო იყოს წაკითხვა:

- რა ძლიერი მხარეები უნდა იყოს მითითებული რეზიუმეში?;

- პიროვნების მოტივაციის დიაგნოსტიკის მეთოდები;

- რა უნდა იცოდნენ ქვეშევრდომებმა?;

- თქვენი გრძნობების ვერბალიზაცია;

- დროის განაწილების მატრიცა (სტივენ კოვეის მიხედვით);

- გუნდში კონფლიქტების მოგვარება მაგალითები, თუ როგორ უნდა მოგვარდეს კონფლიქტები სამუშაო გუნდში;

- ტყის საკვები სოკოების სია ფოტოებით, სახელებითა და აღწერილობებით;

- მაჰაგანი, როგორც მასალა;