როგორ ჩამოვწეროთ აღჭურვილობა ნარჩენი ღირებულებით. ძირითადი საშუალებების ჩამოწერა მათი სრული ამორტიზაციის გამო.

ნებისმიერი ორგანიზაციის საქმიანობის განხორციელება აუცილებლად ასოცირდება ძირითადი საშუალებების გამოყენებასთან. თუმცა, არაფერი გრძელდება სამუდამოდ: ექსპლუატაციის პროცესში საკუთრების ობიექტებმა შეიძლება დაკარგონ თავდაპირველი თვისებები. ხოლო თუ ძირითად აქტივს აღარ შეუძლია კომპანიისთვის ეკონომიკური სარგებელი მოიტანოს ხანდაზმულობის ან ფიზიკური გაფუჭების გამო, მაშინ ის უნდა ჩამოიწეროს. როგორ სწორად მოვიშოროთ მოძველებული OS ობიექტი?

განკარგვა დოკუმენტების მიხედვით

PBU 6/01-ის 29-ე პუნქტის „ძირითადი საშუალებების აღრიცხვა“ (დამტკიცებულია ფინანსთა სამინისტროს 2001 წლის 30 მარტის No. 26n ბრძანებით; შემდგომში - PBU 6/01), შეგიძლიათ ჩამოწეროთ ის ძირითადი საშუალებები, რომლებიც არ შეუძლიათ ორგანიზაციისთვის შემოსავლის გამომუშავება მომავალში. იმის დასადგენად, არის თუ არა გარკვეული ძირითადი საშუალებები შესაფერისი შემდგომი გამოყენებისთვის და რამდენად ეფექტური შეიძლება იყოს მათი აღდგენა, აუცილებელია კომისიის შექმნა. კომისიის შემადგენლობაში, რომელიც მტკიცდება ხელმძღვანელის ბრძანებით, უნდა შედიოდეს მთავარი ბუღალტერი და ძირითადი საშუალებების უსაფრთხოებაზე ფინანსურად პასუხისმგებელი პირები. ეს პროცედურა გათვალისწინებულია 77-ე პუნქტში გაიდლაინებიძირითადი საშუალებების აღრიცხვის შესახებ, დამტკიცებული ფინანსთა სამინისტროს 2003 წლის 13 ოქტომბრის No91n ბრძანებით (შემდგომში მეთოდოლოგიური ინსტრუქციები).

ასე რომ, იმისათვის, რომ გადაწყვიტოს ძირითადი აქტივის ჩამოწერა, კომისიამ უნდა:

- შეამოწმეთ მონაცემები აღრიცხვა OS ობიექტის მიერ;

- ჩაატაროს ობიექტის შემოწმება, რომლის ჩამოწერა იგეგმება;

- გააანალიზოს ამ ძირითადი აქტივის აღდგენის შესაძლებლობა და რაციონალურობა;

- ლიკვიდაციის მიზეზების დადგენა (ფიზიკური და მორალური გაუარესება, უბედური შემთხვევა, სტიქიური უბედურებები და ა.შ.);

- დამნაშავე პირების იდენტიფიცირება, თუ ჩამოწერა ხდება სხვისი ბრალით წარმოშობილი გარემოებების გამო;

- განიხილეთ ცალკეული ნაწილების შემდგომი გამოყენების შესაძლებლობა.

ძირითადი აქტივის ჩამოწერისთვის (ლიკვიდაცია) აუცილებელია ორგანიზაციის ხელმძღვანელის ბრძანების გაცემა. ამის შესახებ საგადასახადო დეპარტამენტის სპეციალისტებმა არაერთხელ ისაუბრეს (მაგალითად, მოსკოვის ფედერალური საგადასახადო სამსახურის 2006 წლის 23 მაისის No20-12 / 45320 და 2004 წლის 23 აგვისტოს No 26-12 / 55121 წერილებში). ასეთი შეკვეთის ერთიანი ფორმა არ არსებობს, შესაბამისად, მისი შედგენა შესაძლებელია ნებისმიერი ფორმით.

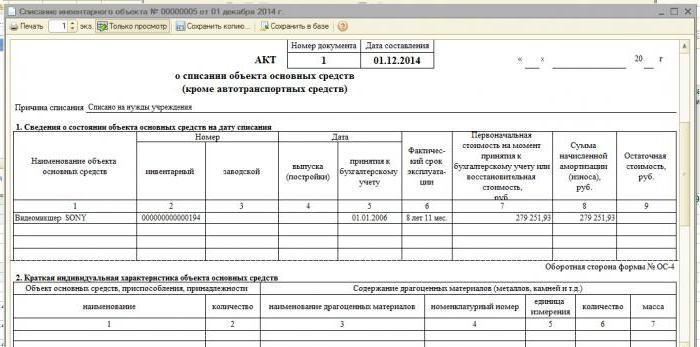

ძირითადი აქტივის ლიკვიდაციის შემდეგ აუცილებელია მისი ჩამოწერის შესახებ აქტის შედგენა (მეთოდოლოგიური ინსტრუქციის 78-ე მუხლი), რისთვისაც შეგიძლიათ გამოიყენოთ ძირითადი საშუალებების ჩამოწერის შესახებ აქტების სტანდარტული ფორმები, რომლებიც დამტკიცებულია სტატისტიკის სახელმწიფო კომიტეტის 2003 წლის 21 იანვრის No7 დადგენილებით „ძირითადი საშუალებების აღრიცხვის პირველადი აღრიცხვის დოკუმენტაციის ერთიანი ფორმების დამტკიცების შესახებ“ (შემდგომში - გოსკომსტატის დადგენილება No7). ასე რომ, ჩამოწერილი ძირითადი აქტივის სახეობიდან გამომდინარე, გამოიყენება აქტების შემდეგი ფორმები:

- ფორმა No OS-4 „აქტი ძირითადი საშუალებების ობიექტის ჩამოწერის შესახებ (გარდა ავტოტრანსპორტისა)“;

- ფორმა No OS-4a „აქტი სატრანსპორტო საშუალებების ჩამოწერის შესახებ“;

- ფორმა No OS-4b „აქტი ძირითადი საშუალებების ჯგუფების ჩამოწერის შესახებ“.

თუ ძირითადი საშუალებების გასხვისება ხდება ხანდაზმულობის ან ფიზიკური ამორტიზაციის გამო, მაშინ მათი ჩამოწერა გამართლებული უნდა იყოს. ამისათვის შესაბამის აქტში უნდა მიუთითოთ გამგზავრების მიზეზი. მაგალითად, „პროცესორი არ იძლევა თანამედროვე პროგრამების ჩატვირთვას მოძველების გამო. გაუმჯობესება შეუძლებელია“. ასევე აუცილებელია იმის დადასტურება, რომ შემდგომი ექსპლუატაცია არამიზანშეწონილია და ამ ძირითადი აქტივის მოდერნიზაცია ირაციონალურია.

შემდეგი, საჭიროა განკარგვაზე შესაბამისი ჩანაწერები ძირითადი საშუალების საინვენტარო ბარათში No OS-6 ფორმით, ხოლო რამდენიმე ობიექტის განკარგვის შემთხვევაში, ჯგუფური აღრიცხვის საინვენტარო ბარათში. ძირითადი საშუალებები ფორმის No OS-6a (ეს ფორმები ასევე დამტკიცებულია სტატისტიკის სახელმწიფო კომიტეტის No7 დადგენილებით).

იმ შემთხვევაში, თუ ძირითადი საშუალების ექსპლუატაციიდან გაყვანისას რჩება შემდგომი გამოყენებისთვის შესაფერისი ნაწილები, ისინი უნდა ჩაირიცხოს (მეთოდოლოგიური ინსტრუქციების 57-ე მუხლი). ამისთვის გამოიყენება დოკუმენტაციის სტანდარტული ფორმები (დამტკიცებულია სტატისტიკის სახელმწიფო კომიტეტის No71ა დადგენილებით), კერძოდ:

- ძირითადი საშუალებების ჩამოწერისას მიღებული დეტალების განსათავსებლად, გარდა შენობებისა და ნაგებობებისა, გამოიყენება ანგარიშ-ფაქტურა No M-11 ფორმით;

- შენობებისა და ნაგებობების დემონტაჟის დროს მასალების განსათავსებლად გამოიყენება აქტი ფორმა No M-35.

მითითება

მოძველება არის ძირითადი აქტივის დაძველება გაუმჯობესებული ანალოგების გამოჩენის შედეგად. ფიზიკური ცვეთა არის ძირითადი საშუალების მატერიალური დაძველება, რის შედეგადაც მისი საწყისი ღირებულება თანდათან იკარგება. ფიზიკური ამორტიზაცია შეიძლება მოხდეს ძირითადი საშუალების გამოყენებისას ან საგანგებო გარემოებების გამო (ხანძარი, წყალდიდობა და ა.შ.) ფიზიკური ცვეთა, ძირითადი საშუალებების საწყისი ღირებულება ნაწილებად გადადის წარმოების პროდუქტზე ამორტიზაციის გზით. .

OS-ის ჩამოწერა ბუღალტრულ აღრიცხვაში

მოძველების ან ფიზიკური ამორტიზაციის გამო ძირითადი აქტივის ჩამოწერის პროცესში, ორგანიზაცია ატარებს ხარჯებს ლიკვიდირებული ქონების ნარჩენი ღირებულების სახით (პუნქტი 29 PBU 6/01), აგრეთვე მის დემონტაჟთან დაკავშირებული ხარჯები ( პუნქტი 31 PBU 6/01).

PBU 10/99 „ორგანიზაციის ხარჯები“ მე-11 პუნქტის საფუძველზე, დამტკიცებული ფინანსთა სამინისტროს 1999 წლის 6 მაისის No33n ბრძანებით, ნარჩენი ღირებულება და გასხვისებასთან დაკავშირებული ხარჯები აისახება იმ პერიოდში, რომელსაც ისინი ეხება. და აღირიცხება როგორც სხვა ხარჯები.

ბუღალტერიაში ძირითადი აქტივის ჩამოწერა აისახება შემდეგ ჩანაწერებში:

- ასახავს ექსპლუატაციიდან გამორთული ძირითადი საშუალების საწყის ღირებულებას;

- აისახა ობიექტის ექსპლუატაციის პერიოდისთვის დარიცხული ამორტიზაციის ოდენობა;

- ძირითადი საშუალების ნარჩენი ღირებულება ჩამოიწერება (ჩამოწერის აქტის საფუძველზე).

თუ ძირითადი აქტივის ლიკვიდაცია ხორციელდება, მაგალითად, ორგანიზაციის სარემონტო სამსახურის მიერ, მაშინ ხარჯები უნდა იქნას გათვალისწინებული შემდეგნაირად:

დებეტი 23 კრედიტი 70 (68, 69 და ა.შ.)

- ასახავს ძირითადი საშუალების ლიკვიდაციის ხარჯებს;

დებეტი 91-2 კრედიტი 23

- ჩამოწერილი ხარჯები ძირითადი საშუალებების ლიკვიდაციისთვის.

თუ ძირითადი აქტივის ლიკვიდაცია ხორციელდება მესამე მხარის მიერ, მაშინ საკონტრაქტო საქმიანობასთან დაკავშირებული ხარჯები უნდა აისახოს შემდეგნაირად:

დებეტი 91-2 კრედიტი 60

- გათვალისწინებულია საკონტრაქტო მეთოდით შესრულებული ძირითადი საშუალებების ლიკვიდაციის ხარჯები.

ჩამოწერის ეს პროცედურა გათვალისწინებულია მეთოდოლოგიური ინსტრუქციის 84-ე პუნქტით.

იმ სიტუაციებში, როდესაც ობიექტის ნაადრევი გასხვისება გამოწვეულია გარკვეული პირის ქმედებებით და დადგინდა მისი ბრალი, მაშინ ამ ძირითადი აქტივის ჩამოწერა აისახება შემდეგ ჩანაწერებში:

სადებეტო 73 ქვეანგარიში "მორალური ზიანის ანაზღაურების გამოთვლები"

სესხი 94 სუბანგარიში „ძვირფასი ნივთების დაზიანებით ნაკლოვანებები და ზარალი“

- ასახავს დეფიციტის რაოდენობას, რომელიც ამოღებულია დამნაშავესგან;

დებეტი 70 კრედიტი 73 სუბანგარიში „მორალური ზიანის ანაზღაურების გათვლები“

- დამნაშავის შრომის ანაზღაურებიდან ამოღებული ძირითადი საშუალების ღირებულების დაკავება.

მაგრამ თუ დამნაშავეები არ არის გამოვლენილი, მაშინ OS-ის დეკომისიას თან უნდა ახლდეს შემდეგი განცხადებები:

სადებეტო 94 ქვეანგარიში "ძვირფასი ნივთების დაზიანებისგან დეფიციტი და ზარალი"

კრედიტი 01 ქვეანგარიში „ძირითადი საშუალებების ამოღება“

- ასახავს ამოღებული ძირითადი საშუალების ნარჩენ ღირებულებას;

დებეტი 91-2 კრედიტი 94

- ამოღებული ძირითადი საშუალების ნარჩენი ღირებულება მიეკუთვნება ორგანიზაციის სხვა ხარჯებს.

საგადასახადო საკითხები

მოძველების ან ფიზიკური ამორტიზაციის გამო ძირითადი საშუალების ჩამოწერასთან დაკავშირებული ხარჯები შეიძლება დაიყოს ორ ჯგუფად: ძირითადი საშუალებების ლიკვიდაციით გამოწვეული და ობიექტის დემონტაჟის შედეგად წარმოქმნილი ხარჯები. ყველა მათგანი შედის არასაოპერაციო ხარჯებში - რა თქმა უნდა, ეკონომიკური მიზანშეწონილობისა და მათი განხორციელების დოკუმენტური მტკიცებულებების ხელმისაწვდომობის გათვალისწინებით. თუ ჩამოიწერება ძირითადი საშუალებები, რომელთა სასარგებლო ვადა ჯერ არ გასულა, მაშინ დარჩენილი ამორტიზაციის თანხები ასევე შედის არასაოპერაციო ხარჯებში (საგადასახადო კოდექსის 265-ე მუხლის მე-8 ქვეპუნქტი, 1-ლი პუნქტი).

იმ შემთხვევებში, როდესაც ძირითადი საშუალებების ობიექტის ლიკვიდაციის დროს ნაწილები (მასალები, შეკრებები და ა.შ.) რჩება შესაფერისი შემდგომი გამოყენების ან გასაყიდად, მათი ღირებულება შედის არასაოპერაციო შემოსავალში (საგადასახადო კოდექსის 250-ე მუხლის მე-13 პუნქტი). ). ამავდროულად, იმ ნაწილების ღირებულება, რომლებიც შემდგომში გადაირიცხება ხელახალი გამოყენება, შედის მატერიალური ხარჯების შემადგენლობაში (საგადასახადო კოდექსის 254-ე მუხლის მე-2 პუნქტი).

რაც შეეხება დამატებულ ღირებულების გადასახადს, სიტუაცია ასეთია. თუ კომისიამ დაადგინა, რომ ძირითადი აქტივი ექვემდებარება ჩამოწერას მოძველების ან ფიზიკური ამორტიზაციის გამო მისი სასარგებლო ვადის დასრულებამდე, მაშინ „შეტანილი“ დღგ, რომელიც მოდის ჩამოწერილი ობიექტის ნარჩენ ღირებულებაზე, ექვემდებარება ჩამოწერას. არ საჭიროებს აღდგენას და ბიუჯეტში გადახდას. მაგრამ ლიკვიდირებული ძირითადი საშუალების დემონტაჟის დროს მიღებული ნაწილების (მასალა, შეკრება) რეალიზაცია ექვემდებარება დღგ-ს ზოგადი წესების მიხედვით.

მაგალითი

სს „რესპექტის“ ხელმძღვანელობამ მაისში გადაწყვიტა ფიზიკურად ნახმარი სატვირთო მანქანის ჩამოწერა. ლიკვიდაციის ღირებულება ეს ობიექტი- 5000 რუბლი.

მანქანის საწყისი ღირებულება ბუღალტრული და საგადასახადო აღრიცხვის მიხედვით არის 300,000 რუბლი, დარიცხული ამორტიზაციის ოდენობა (მაისამდე) არის 180,000 რუბლი.

ჩამოწერის შედეგად სათადარიგო ნაწილები ჩაირიცხა 8000 რუბლის ოდენობით.

სს Respekt-ის ბუღალტერი ასახავს ძირითადი აქტივის ჩამოწერას შემდეგი ჩანაწერებით:

სადებეტო 01 სუბანგარიში „ძირითადი საშუალებების ამოღება“ კრედიტი 01

- 300,000 რუბლი. - ჩამოწერილი მანქანის საწყისი ღირებულება;

დებეტი 02 კრედიტი 01 ქვეანგარიში "ძირითადი საშუალებების ამოღება"

- 180,000 რუბლი. - ჩამოიწერეს მანქანის ექსპლუატაციის დროს დარიცხული ამორტიზაციის თანხა;

დებეტი 91-2 კრედიტი 01 ქვეანგარიში „ძირითადი საშუალებების გასხვისება“

- 120,000 რუბლი. (300,000 რუბლი - 180,000 რუბლი) - ლიკვიდირებული მანქანის ნარჩენი ღირებულება ჩამოიწერა;

დებეტი 23 კრედიტი 70 (10, 69, 68 და ა.შ.)

- 5000 რუბლი. - ასახავს მანქანის ლიკვიდაციაზე მუშაობის ხარჯებს;

დებეტი 91-2 კრედიტი 23

- 5000 რუბლი. - ჩამოიწერეს მანქანის ლიკვიდაციაზე მუშაობის ხარჯები;

დებეტი 10-5 კრედიტი 91-1

- 8000 რუბლი. - მანქანის დემონტაჟის შემდეგ დარჩენილი სათადარიგო ნაწილები საბაზრო ფასებში ჩაირიცხა.

მაისში, საშემოსავლო გადასახადის გაანგარიშებისას, ბუღალტერმა არასაოპერაციო ხარჯებში შეიტანა:

- ძირითადი აქტივის ნარჩენი ღირებულება - 120,000 რუბლი.

(300,000 რუბლი - 180,000 რუბლი); - ძირითადი აქტივის ლიკვიდაციაზე მუშაობის ღირებულება - 5000 რუბლი.

არასაოპერაციო შემოსავლის ფარგლებში, საშემოსავლო გადასახადის გაანგარიშებისას, ბუღალტერმა გაითვალისწინა ლიკვიდაციის შედეგად მიღებული მასალების ღირებულება, 8000 რუბლის ოდენობით.

ივნისში ლიკვიდაციის შემდეგ მიღებული მასალები მხარეზე გაიყიდა. საშემოსავლო გადასახადის გაანგარიშებისას ივნისისთვის, ღირებულება იქნება გაყიდული ნაწილების ღირებულება ოდენობით:

8000 რუბლი. × 24% = 1920 რუბლი.

ა.ივლევა

მასალის წყარო -ბუღალტერია: როგორ სწორად ჩამოვწეროთ ძირითადი საშუალებები და გამოვიყენოთ გამოსაყენებელი ნაწილები

როგორ სწორად ჩამოვწეროთ ძირითადი საშუალებები და მივიღოთ გამოსაყენებელი ნაწილები

წერილიდან რედაქტორისთვის:

”გამარჯობა, ოლგა პავლოვნა!

ჩვენ ყოველთვის ინტერესით ვკითხულობთ თქვენს სვეტს და ამიტომ გადავწყვიტეთ დამეწერა. დაეხმარეთ ერთი სიტუაციის გაგებაში.

ჩვენი ორგანიზაციის დამფუძნებლებმა მიიღეს გადაწყვეტილება და ხელმძღვანელმა გასცა ბრძანება, რომ ძირითადი საშუალება (MAZ სატვირთო მანქანა) ექვემდებარება დაშლას და ჩამოწერას ბალანსიდან მისი სრული ფიზიკური გაფუჭების გამო. თუმცა, MAZ-ში დამონტაჟებული მანიპულატორი არის ტექნიკურად კარგ მდგომარეობაში, ამიტომ დემონტაჟდება და ჩაირიცხება რეესტრში, შემდეგ კი სხვა ავტომობილზე დამონტაჟდება. წარმოიშვა დავა სხვადასხვა სერვისების თანამშრომლებს შორის იმის შესახებ, თუ რა ღირებულებით უნდა ჩაითვალოს მანიპულატორი: თვითღირებულებით შესაძლო გამოყენებაან შესაძლო გაყიდვის ფასად? და როგორ სწორად დავასაბუთოთ ეს ოპერაცია? .. "

მინდა აღვნიშნო, კოლეგებო, რომ სწორი ნაბიჯიიყო საკითხი ძირითადი საშუალების ჩამოწერისა და დაშლის უფროსის ბრძანების მფლობელების გადაწყვეტილებით, მაგრამ იმისათვის, რომ თქვენი ძირითადი საშუალება ჩამოიწეროს და შეფასდეს მისი ინდივიდუალური მექანიზმები და ნაწილები და კანონდარღვევის გარეშე დარეგისტრირდა, კიდევ ხუთი ნაბიჯი უნდა გადაიდგას.

Ცნობისთვის

No127 ინსტრუქციის 44-ე პუნქტი;

No168 ინსტრუქციის მე-8 პუნქტი;

ბელორუსის რესპუბლიკის მრეწველობის სამინისტროს 2004 წლის 29 დეკემბრის №21 ბრძანებულება „ძირითადი საშუალებების და მასალების აღრიცხვის პირველადი სააღრიცხვო დოკუმენტაციის ალბომის დამტკიცების შესახებ რესპუბლიკის მრეწველობის სამინისტროს ორგანიზაციებისთვის. ბელორუსია და ინსტრუქციები ძირითადი სააღრიცხვო დოკუმენტაციის ერთიანი ფორმების გამოყენებისა და შევსების პროცედურის შესახებ ძირითადი საშუალებებისა და მასალების აღრიცხვისთვის ბელორუსის რესპუბლიკის მრეწველობის სამინისტრო“ (შესწორებული და დამატებული 2008 წლის 22 მაისი No. 15).

ნაბიჯი მეხუთე. ასახვა გაუქმებული ობიექტის აღრიცხვაში - სატვირთო მანქანა (სიცხადისთვის მაგალითს მოვიყვან).

ორგანიზაცია ჩამოწერს MAZ სატვირთო მანქანას, რომლის საწყისი ღირებულება, გადაფასების გათვალისწინებით, არის 45,602,000 რუბლი, დაგროვილი ცვეთა 45,602,000 რუბლი. ავტომობილის დემონტაჟისას კომისიამ დაადგინა, რომ მანქანაზე დაყენებული მანიპულატორი შეიძლება ჩაითვალოს როგორც გამოსაყენებლად შემდგომი გამოყენებისთვის.

ლიკვიდაციის ხარჯები შეადგენდა:

დარიცხული ხელფასი- 320,000 რუბლი;

გამოქვითვები განხორციელდა სახელფასო ფონდიდან;

მანქანის დემონტაჟისას გამოყენებული იქნა მასალები 250 000 რუბლის ოდენობით.

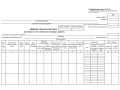

სააღრიცხვო ჩანაწერებში შემდეგი ჩანაწერები კეთდება:

თუ ძირითადი აქტივი მთლიანად ამორტიზებულია, მაშინ 01 ანგარიშზე არ შეგიძლიათ გახსნათ ქვეანგარიში „ძირითადი საშუალებების ამოღება“, მაგრამ ჩამოწერა დაუყოვნებლივ აისახოთ 91 ანგარიშზე;

| ოპერაციის შინაარსი | Სადებეტო | კრედიტი | თანხა, რუბლს შეადგენს. |

არსებობს ძირითადი საშუალებების ჩამოწერის გარკვეული პროცედურა, რომელიც აუცილებლად უნდა შესრულდეს 2017 წელს. განვიხილოთ, რა დოკუმენტები უნდა მომზადდეს ერთდროულად, რა განცხადებები გამოვიყენოთ საწარმოს ბუღალტრული აღრიცხვის ოპერაციების ასახვისთვის.

ყველა OS რაღაც მომენტში ცვდება. შესაძლოა არა მხოლოდ ფიზიკური, არამედ მორალური დაბერებაც. და ასეთ შემთხვევებში ბუღალტერმა უნდა გაარკვიოს, თუ როგორ ჩამოწეროს ობიექტი საწარმოს ბალანსიდან.

რა უნდა იცოდე?

ამ თემის განხილვამდე მოდით განვსაზღვროთ რა არის ძირითადი საშუალებები. ასეთი ინფორმაციის მკაფიო გაგების გარეშე, შეუძლებელი იქნება ყველასთან შესაბამისობა რეგულაციებიობიექტის აღრიცხვა.

აუცილებელი პირობები

ძირითადი საშუალებები არის ქონების ნაწილი, რომელიც გამოიყენება როგორც შრომის საშუალება წარმოებაში, კომპანიის უზრუნველსაყოფად, მართვაში ერთი ან მეტი წლის განმავლობაში.

ასეთი ობიექტების ბუნებრივი ფორმა შენარჩუნებულია. ამორტიზაციის ხარისხის გათვალისწინებით, ძირითადი საშუალებების ღირებულება შემცირდება და გადაიცემა თვითღირებულებაზე ამორტიზაციის გამოყენებით.

წმინდა ძირითად აქტივად ითვლება ძირითადი საშუალების ფასი ცვეთის რეზერვის გამოკლებით. ეს არის ნარჩენი ღირებულება. OS სწორად უნდა აისახოს ბუღალტრულ აღრიცხვაში.

რატომ არის ეს საჭირო?

ასეთი ობიექტების აღრიცხვის ამოცანები:

- გააკონტროლოს ძირითადი საშუალებების ხელმისაწვდომობა და მათი უსაფრთხოება ქონების შეძენის მომენტიდან პენსიაზე გასვლამდე;

- ამორტიზაციის სწორად და დროულად გამოთვლა;

- მიიღოს ინფორმაცია სწორი გამოთვლების გასაკეთებლად, რა არის გადახდილი სახელმწიფო ხაზინაში;

- გააკონტროლოს, სწორად და ეფექტურად გამოიყენება თუ არა სარემონტო სახსრები;

- განსაზღვრული დროის განმავლობაში OS-ის გამოყენების ეფექტურობის მონიტორინგი;

- მიიღოს ინფორმაცია ობიექტების არსებობისა და გადაადგილების შესახებ მოხსენებების მოსამზადებლად.

Სამართლებრივი ჩარჩო

ძირითადი საშუალებების გასხვისების წესები განხილულია ძირითადი საშუალებების აღრიცხვის სახელმძღვანელოს 75-85 პუნქტებში (2003 წლის 13 ოქტომბრის №91ნ ბრძანება).

ძირითადი საშუალებების აღრიცხვის წარმოების პროცედურა განხილულია ქ.

პროცედურის მახასიათებლები

კანონის მოთხოვნების შესასრულებლად, ღირს ვიცოდეთ ძირითადი საშუალებების ორგანიზება და ჩამოწერა. ჩვენ განვსაზღვრავთ, თუ რა მიზეზით შეიძლება ობიექტის პენსიაზე გაყვანა და როგორ უნდა აისახოს ასეთი პროცესი ბუღალტრულ აღრიცხვაში, რომელ დოკუმენტებზე დაყრდნობით.

შესაძლო მიზეზები (მიზეზები)

შენობები, აღჭურვილობა, მასალები, ტრანსპორტი, რომლებიც განიხილება ძირითად აქტივებად, შეიძლება ჩამოიწეროს კომპანიის ბალანსიდან, თუ ისინი გამოუსადეგარი გახდება, როდესაც მოხდება შემდეგი:

- ფიზიკური გაუარესება, როდესაც ობიექტი ხდება უვარგისი შემდგომი გამოყენებისთვის;

- საგანგებო მდგომარეობა;

- კატასტროფა;

- გამოყენების ნორმალური პირობების დარღვევა და ა.შ.

ასევე ჩამოიწერება ობიექტები, რომლებიც მორალურად მოძველებულია კომპანიის, სახელოსნოსა და სხვა ობიექტების მშენებლობის, გაფართოების, რეკონსტრუქციისა და ტექნიკური გადაიარაღების დროს.

საკუთრების ობიექტები ასევე უნდა ჩამოიწეროს, როცა მათი აღდგენა შეუძლებელია, წინააღმდეგ შემთხვევაში ეს იქნება არამიზანშეწონილი ქმედება ეკონომიკური თვალსაზრისით.

ჩამოწერის სხვა მიზეზებიც არსებობს:

- ობიექტი გაიყიდება მესამე მხარის საწარმოს ან ფიზიკურ პირს;

- OS გადაეცემა მესამე პირებს უფასოდ ან ცვლის მას სხვა საკუთრებაში;

- სხვა კომპანიის საწესდებო კაპიტალი ივსება ძირითადი საშუალებების ხარჯზე;

- ობიექტი ქირავდება ან .

თქვენ არ შეგიძლიათ OS-ის ჩამოწერა ამ შემთხვევაში:

დოკუმენტირება

პროცედურის ეტაპები:

- იქმნება ობიექტის განკარგვის კომისია, რომელიც უნდა დამტკიცდეს საწარმოს ხელმძღვანელის ბრძანებით.

- საპენსიო ობიექტის შემოწმებისას კომისიის წევრები ადგენენ შესაბამის დასკვნას.

- ხელმოწერილი ან ნაწილობრივ ლიკვიდაცია მენეჯმენტის მიერ.

- შედგენილია აქტი, რომელშიც ნათქვამია, რომ OS ჩამოწერილია (საფუძველს წარმოადგენს დირექტორის ბრძანება).

- შეცვალეთ ინფორმაცია OS ინვენტარის ბარათებში.

- ოპერაცია აისახება ბუღალტრულ აღრიცხვაში.

ქონების განკარგვისას შეიძლება შედგეს შემდეგი დოკუმენტები:

ანუ, უნდა მომზადდეს დოკუმენტები, რომლებსაც შეუძლიათ დაადასტურონ OS- ის დეკომისაცია და ასევე ასახავდნენ არგუმენტებს ობიექტის შემდგომი გამოყენების შესაძლებლობების არარსებობის შესახებ.

ჩამოწერის აქტი დგება ობიექტის ლიკვიდაციის შემდეგ (მეთოდური ინსტრუქციის 78-ე პუნქტი). შენიშვნა, რომ ძირითადი აქტივი იხსნება პენსიაზე, კეთდება ძირითადი აქტივის საინვენტარო ბარათებში ( , ).

![]()

აქტები მომზადებულია 2 ეგზემპლარად. იდება კომისიის წევრების ხელმოწერა, რომელსაც ნიშნავს ხელმძღვანელობა. პირველი ნიმუში გადაეცემა ბუღალტერს, მეორე დარჩება იმ პირთან, რომელიც პასუხისმგებელია OS-ის უსაფრთხოებაზე.

ეს ასევე არის იმის მიზეზი, რომ ობიექტი შევიტანოთ შესანახად და გაყიდოთ ის ნივთები, რომლებიც დარჩა ექსპლუატაციის დროს. თუ ტრანსპორტი ჩამოწერილია, მაშინ ღირს საბუღალტრო განყოფილებაში წარდგენა არა მხოლოდ აქტი, არამედ სერთიფიკატი, რომელიც დაადასტურებს მანქანის რეგისტრაციიდან მოხსნას საგზაო პოლიციაში.

დეფექტური განცხადება

დეფექტური განცხადება შედგენილია შემდეგნაირად:

ძველი აღჭურვილობის განკარგვისას ორგანიზაციამ შეიძლება მიიღოს გარკვეული სათადარიგო ნაწილები ან მასალები. კომისია მათ აფასებს საბაზრო ფასის მიხედვით. ბუღალტერი ასეთი მოგებაც შედის საოპერაციოში.

ასე რომ, ღირს OS-ის გათვალისწინება საგადასახადო აღრიცხვაში (). ძირითადი საშუალებების ნარჩენი ღირებულება და ლიკვიდაციასთან დაკავშირებული ხარჯები უნდა აისახოს სხვა ხარჯების ნაწილად იმ პერიოდში, რომელსაც ისინი მინიჭებული აქვს (PBU 10/99 პუნქტი 11).

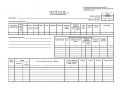

მიმდინარე გაყვანილობა. წარმოიდგინეთ, რომ გამოიყენოთ პოსტები ცხრილში:

თუ ძირითადი საშუალებების ლიკვიდაცია ხორციელდება კომპანიის სპეციალური განყოფილების მიერ, მაშინ ასეთი სამუშაოს ხარჯები აისახება შემდეგი ჩანაწერების გამოყენებით:

![]()

![]()

ოპერაციული სისტემის ცვეთა

კომპანიის ამორტიზებული ქონება - ასეთი გეგმის ობიექტები:

- ძირითადი საშუალებები, რომლებიც გადაეცემა საწარმოს უსასყიდლოდ;

- საბინაო ფონდში შემავალი ობიექტები;

- არაკომერციული ფირმის ოპერაციული სისტემა;

- მრავალწლიანი დარგვა და სხვ.

ცვეთის დარიცხვა ხდება საწარმოო აქტივების რეგისტრაციის მომენტიდან და ღირებულების სრულად დაფარვამდე ან ძირითადი აქტივის ჩამოწერამდე ამორტიზაციისას.

ამორტიზაციის გამოქვითვების შესახებ ყველა ჩანაწერი ინახება აღრიცხვის 02 ანგარიშზე. CT-ში ბალანსისთვის, პასიური ანგარიშები ასახავს დარიცხვების რაოდენობას გარკვეული ძირითადი აქტივებისთვის.

Dt-ის მიხედვით, ამორტიზაციის თანხა ჩამოიწერება გრძელვადიანი აქტივების გასხვისებისას. ამორტიზაცია შეიძლება გამოითვალოს შემდეგი გზით:

- ხაზოვანი;

- ჩამოწერა იმ პერიოდის მიხედვით, რომლის განმავლობაშიც ობიექტი იქნება გამოსადეგი;

- ბალანსის შემცირებით;

- ჩამოწერა საქონლის წარმოების მოცულობის პროპორციულად.

მეთოდებს საწარმო დამოუკიდებლად ირჩევს და აისახება სააღრიცხვო პოლიტიკაში. განახორციელეთ განცხადებები, გამოთვალეთ ამორტიზაცია:

Dt 20, 23, 25, 26, 29, 44 Ct 02

არჩეული დარიცხვის სქემის გათვალისწინებით, ფონდის ინვენტარიზაციის ობიექტებისთვის განსაზღვრული თანხა ხორციელდება Kt 02-ის მიხედვით. ამავდროულად, ასეთმა ხარჯებმა შეიძლება გაზარდოს იმ ერთეულების საქონლის ღირებულება, სადაც ოპერირებს ძირითადი საშუალება.

სავაჭრო კომპანიამ ხარჯებში უნდა შეიტანოს ამორტიზაციის ხარჯები. და მაშინ აქტუალურია Dt 44-ის გამოყენება. ყველა ტიპის ობიექტისთვის მიზანშეწონილია ანალიტიკური აღრიცხვის ჩატარება 01 ანგარიშზე, ხოლო საინვენტარიზაციო ერთეულების ასეთი აღრიცხვა Kt 02-ზე.

ქონების ცვეთის ჩამოწერის პროცედურა აისახება თითოეულ აუცილებელ რეესტრში და სააღრიცხვო ანგარიშში ჩანაწერებში, მენეჯმენტისა და საგადასახადო გეგმის აღრიცხვაში კომპანიის ბალანსიდან ამოღებისას.

არამიმწოდებელი არამატერიალური აქტივები (პატენტი, სასაქონლო ნიშანი, გამოგონების უფლება და ა.შ.) მიიღება და რეგისტრირდება კომისიის მიერ, რომელმაც ხელი უნდა მოაწეროს მიღების აქტს.

იგი ასევე დაადგენს ძირითად ფასს, რაც ასახავს მას ბალანსის აქტივში. არამატერიალური აქტივების აღრიცხვა ხორციელდება 04 ანგარიშზე - აქტიური ანგარიში.

ამ შემთხვევაში აღრიცხვა იგივეა, რაც ძირითადი საშუალებების ანგარიშებზე ოპერაციების წარმოებისას. ასეთი გეგმის აქტივების გამოყენებისას ცვეთის დარიცხვა ხდება ობიექტების სიძველეზე. გადახდა ხდება ყოველთვიურად.

ფინანსურ შედეგს არ აქვს მნიშვნელობა. გაანგარიშება ხორციელდება პირველადი ინდიკატორების საფუძველზე, რომლის მიხედვითაც ხდება არამატერიალური აქტივების აღრიცხვა.

ამორტიზაცია აისახება პასიურ ანგარიშზე 05, თანხა გროვდება Kt 05-ის მიხედვით და ჩამოიწერება აქტივების პენსიაზე გასვლისას (Dt 20, 23, 26, 29 Kt 05).

ჩავარდნილი

გამოუსადეგარი ობიექტის გაუქმების პროცედურას აქვს საკუთარი აღრიცხვის მახასიათებლები, იმის გათვალისწინებით:

- ჩამოწერის მაჩვენებელი;

- საწარმოს თანამშრომლის ან სხვა პირის ბრალეულობის მტკიცებულება, რომ მასალები დაზიანებულია.

დაზიანებული ძირითადი საშუალებების ფასი ჩამოიწერება ცვეთის სტანდარტის ფარგლებში წარმოების ხარჯების ხარჯზე, ხოლო სტანდარტზე მაღლა – დამნაშავე პირის ხარჯზე ან სხვა ხარჯებისთვის.

ბუღალტერებს შეუძლიათ ჩამოწერონ დაბალი ღირებულების და გაცვეთილი ნივთები, როდესაც ისინი სარგებლობაში გადადიან, ან აწარმოონ ჩანაწერები თანაბრად. შერჩეული მეთოდები მითითებულია.

ღირებულების ინდიკატორი 100,000 რუბლი, რომელიც დამტკიცებულია 2017 წლიდან საგადასახადო აღრიცხვაზე, რათა განასხვავოს ძირითადი საშუალებები და დაბალი ფასები, არ მოქმედებს ბუღალტრულ აღრიცხვაში. საბუღალტრო დაბალი ღირებულება - ობიექტები, რომელთა ფასი არ არის 40000-ზე მეტი.

იგივე ჩამოწერის პროცედურა უნდა მოხდეს ინვენტარის, საყოფაცხოვრებო ნივთების მიმართ, რომელთა შემადგენლობა არ არის ასახული საკანონმდებლო დოკუმენტაციაში.

ზოგადად, ეს არის:

- საოფისე ავეჯი;

- სამზარეულოს ტექნიკა;

- ელექტრო მოწყობილობები;

- სხვა ობიექტები (ტექნიკა, რომელიც გამოიყენება ტერიტორიის გაწმენდისას, ხანძარსაწინააღმდეგო აგენტი).

მასალა ჩამოიწერება კტ ანგარიშის 10. დებეტის მიხედვით ეს იქნება ანგარიში 20, 23, 25, 26, 91, 99.

იმის დასადგენად, მიზანშეწონილია თუ არა OS- ის გამოყენების გაგრძელება, ღირს კომისიის შექმნა (). გამოუსადეგარი ობიექტის ჩამოსაწერად მოამზადეთ შესაბამისი დოკუმენტაცია.

ობიექტების ნარჩენი ფასი ჩამოიწერება Kt 01 სუბანგარიშებიდან ძირითადი საშუალებების Dt 91 სუბანგარიშების განკარგვისთვის სხვა ხარჯებისთვის. ასეთ ვითარებაში ნარჩენი ღირებულების მაჩვენებელი ნულის ტოლია, ვინაიდან ამორტიზაცია დარიცხულია სრულად.

აღჭურვილობის აღმოფხვრასთან დაკავშირებული ხარჯები ჩამოწერილია Dt 91/2 Kt 23.

მატერიალური გეგმის ღირებულებები, რომლებიც დარჩა აღდგენისა და შემდგომი გამოყენებისათვის უვარგისი ძირითადი საშუალებების ჩამოწერის დროს, უნდა იყოს აღრიცხული ჩამოწერის დროს საბაზრო ფასით. შესაბამისი თანხა ჩაირიცხება ფინანსურ შედეგზე.

ასეთი სააღრიცხვო წესები დადგენილია. გაითვალისწინეთ უვარგისი სათადარიგო ნაწილები, ჯართის ხარჯები Dt 10 Kt 91/1 მიხედვით.

ამორტიზებული ობიექტი

თუ ობიექტი გაცვეთილია, განხორციელდება ჩამოწერის ოპერაცია:

- საწყისი ღირებულების ჩამოწერა;

- ამორტიზაციის ჩამოწერა;

- ჩამოწერა ამორტიზებული ობიექტებიდან.

FAQ

აუცილებელია იცოდეთ არა მხოლოდ ძირითადი საშუალებების საწარმოს ბალანსიდან ჩამოწერის პროცედურა, არამედ დადგენილი ნორმები. განვიხილოთ რა საზღვრებზე შეიძლება ვისაუბროთ, ასევე საჭიროა თუ არა გადამუშავება.

არის ლიმიტი?

ძირითადი აქტივი, რომლის ღირებულებაა 40000 რუბლამდე, შეიძლება დაუყოვნებლივ ჩამოიწეროს. და 2017 წლიდან 100000 რუბლამდე ღირებულების ობიექტები არ არის OS. ასე რომ, ობიექტების ამორტიზაციად აღიარების ხარჯების ჩარჩო 40 ათასიდან 100 ათასამდე გაიზარდა.

დაბალი ღირებულების აქტივების ფასების დიაპაზონი გაიზარდა 40 ათასამდე, როგორც ეს ნათქვამია PBU 6/01 მე-5 პუნქტში. 40 ათასამდე ღირებულების ყველა ობიექტი შეიძლება შევიდეს ინვენტარში, მაშინაც კი, თუ სარგებლობის პერიოდი ერთ წელზე მეტია.

ბუღალტრულ აღრიცხვაში ზღვრული მნიშვნელობა დგინდება ისევე, როგორც საგადასახადო აღრიცხვაში.

თუ სააღრიცხვო პოლიტიკაში, დაბეგვრის მიზნით, კომპანია გადაწყვეტს თანაბრად ჩამოწეროს ქონება 100 ათასამდე ფასში, ბუღალტრული აღრიცხვაში გამოყენებული 40 ათასი ლიმიტის გარეშე, მაშინ საგადასახადო აღრიცხვაში აპროტესტებს 40000 რუბლამდე ღირებულება უნდა ჩამოიწეროს დადგენილი პერიოდის განმავლობაში.

ბუღალტრული აღრიცხვაში ჩამოწერა ხდება ერთდროულად ძირითადი საშუალების ექსპლუატაციაში შესვლისას.

მაგრამ ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის მონაცემები ამ გზით არ გადაიყრება. რაც ნიშნავს, რომ სააღრიცხვო ინფორმაციის მიხედვით განსაზღვრული შემოსავალი და საგადასახადო აღრიცხვის ინფორმაციის მიხედვით განსაზღვრული შემოსავალი გაერთიანების მიზნით, ხარჯების ლიმიტები უნდა განისაზღვროს 40-100 ათასი რუბლის ფარგლებში.

OS გადამუშავება

სავალდებულოა ამოღებული ძირითადი საშუალებების განკარგვა. კომპანიაში მსგავსი პროცედურები ტარდება დამხმარე დოკუმენტაციის საფუძველზე.

ჩამოწერა გაიცემა ბრძანებით ან სხვა დოკუმენტებით. თუ ჩვენ ვსაუბრობთ ობიექტზე, რომელიც ღირებულია, მაშინ თქვენ უნდა მიიღოთ ნებართვა საწარმოს მფლობელისგან. საბუთების გაცემამდე ობიექტების განკარგვა შეუძლებელია.

თუ თქვენ გაქვთ OS, მაშინ ადრე თუ გვიან მოგიწევთ მათი დეკომისირების პროცესის გავლა. მაგრამ არსებობს მრავალი ნიუანსი, რომელიც გასათვალისწინებელია ობიექტის განკარგვისას.

აუცილებელია არა მხოლოდ ბუღალტრული აღრიცხვის სწორად ორგანიზება, საჭირო განცხადებების გამოყენება, არამედ იმის ცოდნაც, თუ რა დოკუმენტები უნდა მომზადდეს.

მაგრამ დაიმახსოვრეთ, რომ რაიმე ოპერაციის განხორციელებამდე უმჯობესია შეისწავლოთ მოქმედი კანონმდებლობა, რათა შეშა არ გატყდეს.

შესაძლოა რამდენიმე გზით და სხვადასხვა მიზეზები. ობიექტი შეიძლება გაიყიდოს, გადასცეს, შეიტანოს სხვა ორგანიზაციის საწესდებო კაპიტალში, ჩამოიწეროს მორალური ან ფიზიკური გაუარესების გამო. ჩვენ გავაანალიზებთ ძირითადი საშუალების გასხვისების თითოეულ მეთოდს, როგორ ხდება ობიექტის რეგისტრაციიდან გაუქმება, რა განცხადებები უნდა მოხდეს ძირითადი საშუალების ჩამოსაწერად ბუღალტერმა თითოეულ შემთხვევაში.

ძირითადი საშუალების ჩამოწერა ფიზიკური ან ხანდაზმულობის შედეგად

თუ ძირითადი აქტივი ფიზიკურად არის გაცვეთილი, მისი სასარგებლო ვადა ამოიწურა, მოძველდა ან დაზიანდა იმდენად, რომ შემდგომ გამოყენებას არ ექვემდებარება, მაშინ ის უნდა ჩამოიწეროს, ანუ გაუქმდეს რეგისტრაცია.

OS-ის ჩამოწერამდე აუცილებელია მისი მდგომარეობის შეფასება, მისი შემდგომი მუშაობის შესაძლებლობა ან შეუძლებლობა. ამ შეფასებას სპეციალური კომისია ახორციელებს. თუ კომისია გადაწყვეტს ობიექტის ჩამოწერას, მაშინ ხელმძღვანელი გამოსცემს ბრძანებას ძირითადი საშუალების ჩამოწერის აუცილებლობის შესახებ. ამავდროულად, დგება ჩამოწერის აქტი OS-4, OS-4a ან OS-4b სახით, რომლის საფუძველზეც ბუღალტერი უკვე აკეთებს განცხადებებს ძირითადი საშუალების რეგისტრაციიდან გასაუქმებლად და აკეთებს ნიშანს. ჩამოწერა საინვენტარო ბარათში OS-6, OS-6a ან OS-6b.

როდესაც აქტივი განკარგულია ამ გზით, მისი ნარჩენი ღირებულება ჩამოიწერება ანგარიშიდან 01, რომელზეც ობიექტი არის ჩამოთვლილი. ნარჩენი ღირებულება გამოითვლება დარიცხული ამორტიზაციის ოდენობის საწყისი (ჩანაცვლების) ღირებულების გამოკლებით. საწყისი - ეს არის ღირებულება, რომლითაც ძირითადი აქტივი მიიღეს აღრიცხვაზე 01 ანგარიშზე მიღებისთანავე (დაწვრილებით ძირითადი საშუალებების მიღების შესახებ). აღდგენა - ეს არის განხორციელების შედეგად მიღებული ღირებულება. დარიცხული - აღებულია ყველა დაგროვილი ამორტიზაციის გამოქვითვა ჩამოწერის თარიღისთვის, დარიცხული საკრედიტო ანგარიშზე 02.

ძირითადი საშუალებების ჩამოწერის პროცედურა შემდეგია:

- 01 ანგარიშზე იხსნება დამატებითი სუბანგარიში 2 „ძირითადი საშუალებების გასხვისება“. ამავდროულად, ოპერაციული OS ჩამოთვლილი იქნება 1 სუბანგარიშზე.

- განთავსება ხორციელდება საწყისი (გამოცვლის) ღირებულების ჩამოსაწერად: D01/2 K01/1.

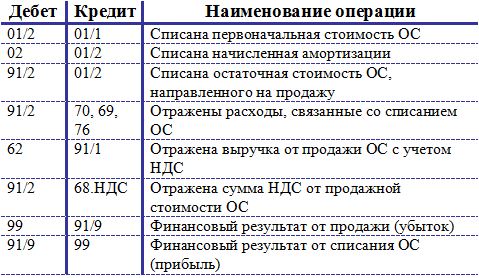

- განთავსება ხდება დარიცხული ცვეთის ჩამოსაწერად: D02 K01/2.

- 2 სუბანგარიშზე ჩამოყალიბდა ძირითადი საშუალებების ნარჩენი ღირებულება (სხვაობა დებეტსა და კრედიტს შორის), რომელიც დებეტირდება D91/2 K01/2 განთავსებაში.

თუ ობიექტი მთლიანად ამორტიზებულია, მისი სასარგებლო ვადა ამოიწურა, მაშინ ნარჩენი ღირებულება იქნება 0-ის ტოლი (2 ანგარიშის 01 დებეტი უდრის მის კრედიტს).

ძირითადი საშუალებების ჩამოწერის ხარჯები, მაგალითად, დემონტაჟისთვის, ასევე ჩამოიწერება, როგორც სხვა ხარჯები (D91 / 2 K70, 69, 76).

ძირითადი საშუალებების დემონტაჟის შემდეგ დარჩენილი ნაწილები, სათადარიგო ნაწილები, მასალები, რომლებიც ექვემდებარება შემდგომ გამოყენებას, აღირიცხება საშუალო საბაზრო ღირებულებით, როგორც მატერიალური აქტივები(D10 K91/1).

ჩამოწერის შედეგების მიხედვით ყალიბდება ანგარიში 91, მოგების შემთხვევაში ხდება D91/9 K99 განთავსება, ზარალის შემთხვევაში აისახება D99 K91/9 განთავსება.

შეტყობინებები ძირითადი აქტივის დეკომისაციისას:

ძირითადი საშუალების გაყიდვა

თუ ჩამოწერის შედეგად გასხვისება დოკუმენტირებულია ჩამოწერის აქტით, მაშინ ძირითადი აქტივის გაყიდვის გზით გასხვისება დოკუმენტირებულია მიღების და გადაცემის აქტით ფორმა OS-1, OS-1a, OS-1b. .

თუ საწარმოსთვის ძირითადი საშუალებების გაყიდვა არის იზოლირებული შემთხვევა და არ არის საერთო საქმიანობა, მაშინ გაყიდვასთან დაკავშირებული შემოსავალი და ხარჯები აისახება 91-ე ანგარიშზე (საქონლის გაყიდვისგან განსხვავებით, რომელიც აღირიცხება 90-ე ანგარიშზე“. Გაყიდვების").

როდესაც ძირითადი აქტივი იყიდება მესამე მხარის საწარმოზე, ობიექტის ნარჩენი ღირებულება ჩამოიწერება იმავე გზით, განცხადებები:

D01 / 2 K01 / 1 - OS-ის საწყისი ღირებულება ჩამოიწერა,

D02 K01 / 2 - ცვეთა ჩამოიწერა ამ ძირითად აქტივზე.

D91/2 K01/2 - ჩამოიწერა გასაყიდად გამიზნული ძირითადი საშუალებების ნარჩენი ღირებულება.

D91 / 2 K70 (69, 76) - ასოცირებული ხარჯები აისახება.

ძირითადი საშუალებების რეალიზაციიდან მიღებული შემოსავალი აისახება 91-ე ანგარიშის კრედიტში პირველ ქვეანგარიშზე, განთავსება ასე გამოიყურება:

D62 (76) K91 / 1 - ასახული იყო ძირითადი საშუალებების რეალიზაციიდან მიღებული შემოსავალი.

ძირითადი საშუალებების ნივთის გაყიდვა არის დღგ-ს დაქვემდებარებული ოპერაცია. ფასი, რომლითაც ობიექტი იყიდება მყიდველზე, უნდა შეიცავდეს დამატებული ღირებულების გადასახადს. დღგ-ის ოდენობა აისახება D91/3 K68.vat განთავსებაში.

გაყიდვის შედეგებიდან გამომდინარე, 91-ე ანგარიშზე ყალიბდება ფინანსური შედეგი, რომელიც აისახება ერთ-ერთ პოსტში:

D99 K91 / 9 - ასახავს ზარალს ძირითადი საშუალებების რეალიზაციიდან (თუ ხარჯები აღემატება შემოსავალს).

D91 / 9 K99 - ასახული იყო ძირითადი საშუალებების რეალიზაციიდან მიღებული მოგება (თუ გაყიდვიდან მიღებული შემოსავალი აღემატებოდა ხარჯებს).

გარიგებები ძირითადი აქტივის გაყიდვისას:

ძირითადი საშუალებების უფასო გადაცემა (დონაცია)

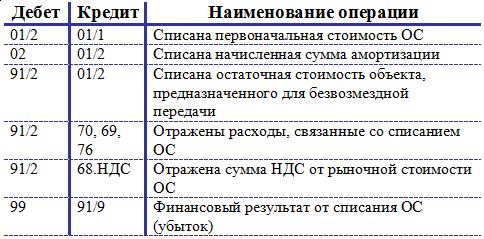

ძირითადი საშუალების შემოწირულობა უტოლდება გაყიდვას, ამიტომ ძირითადი საშუალებების გასხვისების მექანიზმი გაყიდვის მსგავსია.

ანალოგიურად, ნარჩენი ღირებულება დებეტირდება ანგარიშზე 91/2. ეს მოიცავს ყველა დაკავშირებულ ხარჯს.

ვინაიდან ობიექტი უფასოდ გადადის, შემოსავალი შემოდის ამ საქმესარ იქნება. თუმცა, დღგ-ს გადახდა უნდა მოხდეს. დღგ-ის გაანგარიშება ეფუძნება ძირითადი აქტივის საშუალო საბაზრო ღირებულებას გადაცემის თარიღისთვის.

შემოწირულობიდან მიღებული ზარალი აისახება D99 K91 / 9 განთავსებაში.

განცხადებები ძირითადი საშუალებების უსასყიდლო გადაცემისთვის:

ძირითადი საშუალების შენატანი სხვა საწარმოს საწესდებო კაპიტალში

განვიხილოთ OS-ის განადგურების სხვა გზა - მისი სხვა ორგანიზაციაში დაყენება. გადაცემა ასევე ფორმალიზებულია მიღებისა და გადაცემის აქტით.

OS-ში შეყვანა საწესდებო კაპიტალიითვლის ფინანსური ინვესტიციასაწარმოები, რათა მიიღონ შემოსავალი დივიდენდების სახით, შესაბამისად, ამ ოპერაციის ასახვისთვის გამოიყენება ანგარიში 58 „ფინანსური ინვესტიციები“.

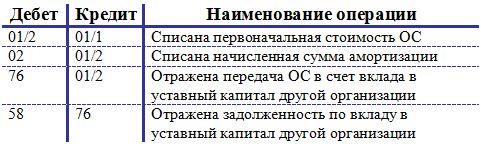

თავდაპირველად განთავსება ხდება საწყისი ღირებულებისა და ამორტიზაციის ჩამოსაწერად: D01/2 K01/1 და D02 K01/2.

ძირითადი საშუალებების სხვა საწარმოზე გადაცემის განთავსება ასე გამოიყურება: D76 K01 / 2, რომელიც ხორციელდება ძირითადი საშუალებების ნარჩენი ღირებულების ოდენობით.

ამასთან, საწესდებო კაპიტალში შენატანზე ყალიბდება დავალიანება, რაც აისახება D58 K76 განთავსებაში.

არ არის აუცილებელი ძირითადი საშუალებების ღირებულებაზე დღგ-ის დარიცხვა, ვინაიდან ეს ოპერაცია არ არის გაიგივებული გაყიდვებთან, არამედ ითვლება ინვესტიციად საწარმოს მიერ.

სხვა საწარმოს სისხლის სამართლის კოდექსში ძირითადი საშუალების მიღებისას განცხადებები:

საწარმოები - ყველაფერი, რაც გამოიყენება პროცესში ეკონომიკური აქტივობაერთ წელზე მეტი - აუცილებლად ექვემდებარება ტარება. აღჭურვილობის მექანიზმები იჭედება, ტექნოლოგიები მოძველებულია და კომპიუტერი ბუღალტერიაში დიდი ხანია აჭარბებს 10 წელს - ეს ყველაფერი იწვევს ქონების განახლების აუცილებლობას. როგორ ჩამოვწეროთ ძირითადი საშუალებები? რა სახის გაყვანილობა უნდა გაკეთდეს? პასუხები მკითხველისთვის ღია იქნება სტატიაში.

ძირითადი საშუალებების მახასიათებლები

იმისათვის, რომ მივაღწიოთ მაქსიმალურ გაგებას იმის შესახებ, თუ რა ხდება, გავიხსენოთ ძირითადი საშუალებების კონცეფცია და მათ საკუთრებაში არსებული თვისებები. ასე რომ, ძირითადი საშუალებები არის საწარმოს გრძელვადიანი აქტივები, რომლებსაც აქვთ მატერიალური ფორმა და ინარჩუნებენ მას ექსპლუატაციის დროს. ასეთი ობიექტები განკუთვნილია გრძელვადიანი გამოყენებისთვის.

მიუხედავად იმისა, რომ ისინი სასარგებლოა, OS როგორღაც მონაწილეობს კომპანიის ბიზნეს ოპერაციებში. ეს ნიშნავს, რომ მათი ღირებულება უნდა შედიოდეს მზა პროდუქციის ღირებულებაში. როგორ ხდება ეს? რა თქმა უნდა ნაწილებად. თანაბარი წილები საქონლის იმ კატეგორიისთვის, რომლის შექმნის პროცესში გამოიყენება ძირითადი საშუალება. როგორ გამოიყურება ფასის ეს ნაწილი, რომელიც მიეკუთვნება აღჭურვილობას ან ობიექტებს? ეს არის ამორტიზაცია. ყოველთვიურად, გამოთვლილი თანხა გროვდება 02 ანგარიშზე, რომელიც შემდეგ ჩამოიწერება წარმოების ღირებულებაზე.

ძირითადი საშუალებების გასხვისების მიზეზები

ქონების ლიკვიდაციაზე საუბრისას პირველი რაც მახსენდება, არის მისი მორალური და მატერიალური მოძველება, ანუ ცვეთა და ცვეთა ყველა თვალსაზრისით. ჩვეულებრივ ბიზნესში ეს ასეა. აპარატურას ემსახურება ვადა, სრულად გადახდილი - ობიექტის ჩამოწერა შესაძლებელია. და კარგ მდგომარეობაში, განახლება ან გაყიდვა ნაწილებად.

თუ უფრო ფართოდ დაფიქრდებით და განიხილავთ ყველა შესაძლო სცენარს, რაც შეიძლება მოხდეს საწარმოში, გამოდის, რომ ძირითადი საშუალებების ჩამოწერის ბევრად მეტი მიზეზი არსებობს:

- გაყიდვა;

- გაცვლა სხვა ქონებაზე გაცვლის ხელშეკრულების მიხედვით;

- შემოწირულობა;

- ავარია საგანგებო სიტუაციის გამო;

- ნაადრევი აცვიათ;

- ქონების ქურდობა.

თითოეულ კონკრეტულ სიტუაციაში საჭირო იქნება ძირითადი საშუალებების გასხვისების მიზეზის დამადასტურებელი შესაბამისი დოკუმენტების შედგენა და სააღრიცხვო ანგარიშებში საქმიანი ტრანზაქციის დაფიქსირება.

ზოგადი ინსტრუქცია

როგორ ჩამოვწეროთ ძირითადი საშუალებები საწარმოს ბალანსიდან, ანუ დავასაბუთოთ დეკომისიის ფაქტი? ვისი უფლებამოსილებაა გადაწყვიტოს, ვარგისია თუ არა ქონება გამოსაყენებლად, თუ დადგა მისი განსვენების დრო? საბუღალტრო პოლიტიკა მოდის სამაშველოში. ის უნდა შეიცავდეს მკაფიო ინსტრუქციებს, თუ როგორ უნდა ჩამოიწეროს ძირითადი საშუალებები ბალანსიდან. ზოგად პროცედურაში იქმნება კომისია, რომელიც უფლებამოსილია განიხილოს ქონების ვარგისიანობა, მისი გამოყენების და ლიკვიდაციის მიზანშეწონილობა. იგი შედგება საწარმოს ხელმძღვანელის, ბუღალტერისა და განყოფილების ხელმძღვანელისგან, რომელშიც დაყენებულია ეს ოპერაციული სისტემა. ზოგიერთ შემთხვევაში, შეიძლება მოიწვიონ დამოუკიდებელი ექსპერტები, რათა სრულად შეაფასონ სპეციფიკაციებიობიექტი.

კომისიის გადაწყვეტილება დოკუმენტირებულია. ქონების ლიკვიდაციის დამტკიცების შემთხვევაში, ტარდება ამოღების სამუშაოები და ხდება შესაბამისი ჩანაწერები ბუღალტრულ აღრიცხვაში.

დოკუმენტაცია

მას შემდეგ, რაც კომისია ამოწმებს ობიექტს და დაადგენს ექსპლუატაციიდან გასვლის აუცილებლობის მიზეზებს, მიღებული მონაცემები აღირიცხება აქტივების დემონსტრაციის აქტში. ამ დოკუმენტის შედგენა აუცილებელი პირობასაწარმოს ბალანსიდან ქონების გასხვისება. რუსეთის ფედერაციის ფინანსთა სამინისტრომ შეიმუშავა აქტების ერთიანი ფორმები:

- OS-4 - ძირითადი საშუალებებისთვის 1 ცალი ოდენობით;

- OS-4a - საორგანიზაციო ტრანსპორტისთვის;

- OS-4b - რამდენიმე თვისებისთვის.

დოკუმენტი ივსება ორ ეგზემპლარად, რომელთაგან ერთი განკუთვნილია ბუღალტერისთვის, ხოლო მეორე - ამ ქონებაზე ფინანსურად პასუხისმგებელი პირისთვის. უნდა მიეთითოს OS-ის გამორთვის მიზეზი. თუ ლიკვიდაცია მოხდა სხვისი ბრალით, თანამშრომლები (სხვა პირები) აქტში უნდა იყოს მითითებული.

აქვე შეიტანება ობიექტის შესახებ არსებული ყველა ინფორმაცია: რეგისტრაციის თარიღი, ექსპლუატაციაში გაშვება, საწყისი და ნარჩენი ღირებულების ოდენობა, დაგროვილი ცვეთა, შესრულებული რემონტი (ასეთის არსებობის შემთხვევაში) და სხვა მონაცემები, რომლებიც პირდაპირ არის დაკავშირებული ჩამოსაწერი ქონების გამოყენებასთან. .

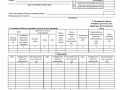

როგორ ჩამოვწეროთ ძირითადი საშუალებები ბალანსიდან: შეავსეთ აქტი

OS-4 აქტის ფორმა, რომელიც ადასტურებს ქონების ლიკვიდაციას და იძლევა მისი განხორციელების სრულ უფლებას, შედგება სამი ცხრილისგან. პირველი მათგანი ივსება ძირითადი საშუალების მიღების აქტის მონაცემების საფუძველზე. აქ აღირიცხება აქტივის მახასიათებლები, მათ შორის ღირებულება, დაგროვილი ცვეთა და ჯამური სასარგებლო ვადა.

მეორე ცხრილი აღწერს ქონების ინდივიდუალურ მახასიათებლებს, რომლებიც, როგორც წესი, ადრე იყო შეტანილი მიღების აქტში. მესამე ნაწილი ეთმობა ძირითადი საშუალებების ლიკვიდაციასთან დაკავშირებულ ხარჯებს, აგრეთვე იმ სარგებელს, რომელიც წარმოიქმნება ნარჩენი მასალის ან სათადარიგო ნაწილების გაყიდვისას. აჯამდება ობიექტის დანგრევის შედეგი, რომელიც შემდეგ ირიცხება ფინანსურ შედეგებზე.

როგორ ჩამოვწეროთ ძირითადი საშუალებები ბალანსიდან გამარტივებული საგადასახადო სისტემით?

გამარტივებული საგადასახადო რეჟიმი ბევრ რამეში განასხვავებს ბუღალტრულ აღრიცხვას ზოგადად მიღებული სტანდარტებისაგან. არეგულირებს მცირე ბიზნესის ბალანსიდან ქონების ჩამოწერის პროცედურას - რუსეთის ფედერაციის საგადასახადო კოდექსი (მუხლი 346.16). კოდექსის მიხედვით, ძირითადი საშუალებების გასხვისებისას, რომელთა გამოყენება მომავალში შეუძლებელია, მათი ღირებულება სრულად არ შედის დასაბეგრი ბაზაში. გრძელვადიანი აქტივების ლიკვიდაციისას ბალანსზე დარჩენილი თანხა არ არის გათვალისწინებული საგადასახადო მიზნებისათვის.

თუ ძირითადი საშუალებების გასხვისება ადრე მოხდა, აუცილებელია გადაანგარიშება საგადასახადო ბაზა. ხანდაზმულობის ან ფიზიკური ამორტიზაციის გამო ჩამოწერის შემთხვევაში მცირე ბიზნესი არ შეესაბამება ამ პუნქტს.

გასხვისება ამორტიზაციის გამო

როგორ ჩამოვწეროთ ამორტიზებული ძირითადი საშუალებები ბალანსიდან? ეს ალბათ ყველაზე მარტივი შემთხვევაა ბუღალტერისთვის. თუ სავარაუდო სასარგებლო ვადის პერიოდი მთლიანად დაემთხვა რეალურს, მაშინ ნარჩენი ღირებულება იყო ნულის ტოლი და ჩამოწერის შემდეგ ობიექტი წყვეტს საწარმოს აქტივებში ჩამონათვალს.

როდესაც მორალური ან დაგეგმილზე ადრე ხდება, აუცილებელია გამოთვლების გაკეთება, რაც მოითხოვს მონაცემებს:

- ობიექტის საწყისი ღირებულება (შეძენის ფასი + მონტაჟი + მიწოდება);

- დაგროვილი ცვეთა სამუშაო პერიოდისთვის (შესაბამისი სუბანგარიშის კრედიტი 02);

- ნარჩენი ღირებულება უდრის სხვაობას თავდაპირველ ღირებულებასა და დაგროვილ ამორტიზაციას შორის.

ბოლო ღირებულება აკლდება 01 ანგარიშს. ქონების ლიკვიდაციის საბოლოო შედეგი მიეკუთვნება ფინანსურ შედეგს.

განცხადებების თანმიმდევრობა, რომელიც ახასიათებს ჩამოწერას ძირითადი საშუალებების ბალანსიდან, რომლებიც გამოუსადეგარი გახდა ცვეთა და ცვეთის გამო, ჩანს ცხრილში:

შედგენილი განცხადებები სრულად აჩვენებს, თუ როგორ უნდა ჩამოიწეროს ძირითადი საშუალებები ბალანსიდან. დადებითი სალიკვიდაციო ღირებულების ფორმირების შემთხვევაში მისი ღირებულება მიეკუთვნება ანგარიშს 91.1.

ქონების გაყიდვა

არავინ კრძალავს საწარმოს აქტივების იურიდიული პირობებით გაყიდვას. შეაგროვოს ინფორმაცია ხარჯებისა და შემოსავლების შესახებ, რაც გამოწვეულია ქონების სხვა ფიზიკური პირისთვის მიყიდვის პროცესით ან იურიდიული პირი, გამოიყენება დებეტში გროვდება ხარჯების თანხები, კრედიტში - შემოსავლები.

ძირითადი საშუალებების ბალანსიდან ჩამოწერას გაყიდვის შემთხვევაში, ჩამოწერის აქტისა და ნასყიდობის ხელშეკრულების გარდა, თან ახლავს შემდეგი ჩანაწერები:

- Dt 62 Kt 91.1 - აისახება ქონების რეალიზაციიდან მიღებული შემოსავლის ოდენობა.

- Dt 91.2 Kt 68.2 - განხორციელებულ ძირითად საშუალებებზე დაირიცხა დღგ.

როგორც მაგალითიდან ჩანს, ტრანზაქციების უმეტესობა ემთხვევა ქონების ამორტიზაციის ალგორითმს.

შენატანი სხვა საწარმოს საწესდებო კაპიტალში

როგორ ჩამოვწეროთ წილის შენატანით შეტანილი ძირითადი საშუალებების ნაშთი? ასეთი მიზნებისთვის არის გათვალისწინებული ანგარიში 58. სხვა ორგანიზაციის საწესდებო კაპიტალში ინვესტიცია ხშირად მომგებიანი გზაა მეწარმესთვის. განცხადებები კეთდება შემდეგნაირად:

- დტ 01 „გასხვისება“ ქტ 01.1 – ქონების საწყისი ღირებულების ოდენობით.

- დტ 02 კტ 01 „გასხვისება“ – დაგროვილი ცვეთის ოდენობაზე.

- Dt 91.2 Kt 01 „გასხვისება“ – აქტივის ნარჩენი ღირებულების ღირებულებით.

- Dt 58 Kt 01 - აისახება სხვა საწარმოს საწესდებო კაპიტალში შენატანის ოდენობა.

აღსანიშნავია, რომ აქციების შენატანები არ შეიძლება მიეკუთვნებოდეს გაყიდვებს და შესაბამისად, დღგ არ ირიცხება შენატანის ოდენობაზე.

უფასო ტრანსფერი

ორგანიზაცია თავისუფალია განკარგოს ქონება თავისი შეხედულებისამებრ. მთავარია, განხორციელებული ქმედებები შეესაბამებოდეს დადგენილ საკანონმდებლო აქტებს. ქონების ჩუქებისას როგორ ჩამოვწეროთ ძირითადი საშუალებები ბალანსიდან? განცხადებები იწყება ერთი და იგივე ქმედებებით: საწყისი ღირებულების გამოქვითვა და დაგროვილი ამორტიზაცია. შემდეგ ჩამოიწერება „სხვა ხარჯებზე“. ინვოისი ასევე აგროვებს სხვა ხარჯებს ობიექტის უფასო გადაცემისთვის. დღგ ასევე ირიცხება ქონების მიმდინარე საბაზრო ღირებულებიდან გამომდინარე.

რა განსხვავებაა შემოწირულობასა და გაყიდვას შორის? პირველ შემთხვევაში შემოსავალი არანაირად ვერ ჩამოყალიბდება, მხოლოდ ხარჯები. განხორციელებისას საწარმოს აქვს შანსი მიიღოს შემოსავალი და მიიღოს მოგება, ან მინიმუმ დაფაროს ხარჯები. აქტივების შემოწირულობის ფინანსური შედეგი (ზარალი) ჩამოიწერება Dt 99 Kt 91.9 განთავსებით.

ქონების ნაწილობრივი ლიკვიდაცია

შეუძლებელია ძირითადი საშუალების ბალანსიდან მთლიანად ჩამოწერა. მეთოდი ხშირად გამოიყენება უძრავ ქონებაზე მოდერნიზაციის, ხელახალი განვითარების ან სხვა მიზნებისთვის გამოყენების მიზნით. თუ ჩვენ ვსაუბრობთნაგებობებისა და შენობების შესახებ გამოუსადეგარი ნაწილი შეიძლება დაინგრა, როცა ძირითადი ნაწილი ადგილზე რჩება.

გამოდის, რომ რეალურად ძირითადი საშუალება რჩება საწარმოს აქტივებში, მაგრამ იცვლება მისი ღირებულება. ამასთან დაკავშირებით საჭიროა ქონების გადაფასება, ასევე ცვეთის გადაანგარიშება. ნაწილობრივი ლიკვიდაციიდან მიღებული ხარჯებისა და შემოსავლების თანხები აისახება 91-ე ანგარიშზე.

როგორ ჩამოვწეროთ ძირითადი საშუალებები ბალანსიდან სწორად? ამისათვის თქვენ უნდა გამოაკლოთ საწყისი, ამორტიზაციის თანხა მიმდინარე ღირებულებას და მიიღოთ ნაშთი, რომელიც შემდეგ აისახება აღრიცხვის 91-ე ანგარიშზე.

შეიძლება სასარგებლო იყოს წაკითხვა:

- მკურნალობა საზღვარგარეთ. ნუ გეშინია. საზღვარგარეთ მკურნალობა - სამედიცინო ტურიზმის ძირითადი მიმართულებები საზღვარგარეთ მკურნალობა სად ჯობია;

- კითხვა მაქვს: როგორ მოვიშორო სტრესი;

- მთავარი ტრაგედიები Romina Power Albano Carrisi ბავშვების ცხოვრებაში რას აკეთებენ ისინი;

- რა უნდა გააკეთოს, თუ ბავშვს არ სურს საბავშვო ბაღში მეგობრობა;

- ქინძი - სასარგებლო თვისებები და გამოყენება ქინძის ეთერზეთი კოსმეტოლოგიაში;

- კლასიკური ვინეგრეტი მჟავე კომბოსტოთი - ეტაპობრივი რეცეპტი ფოტოთი;

- ჯანსაღ სხეულში ჯანსაღი გონება?;

- პენსიონერის სამსახურიდან გათავისუფლების პროცედურა: არსებული საფუძველი და შეზღუდვები და როგორ შეგიძლიათ დაიცვათ თქვენი უფლებები?;