3 dohodnina dedovanje tujih dohodkov. Kako izpolniti prijavo premoženjskega stanja in dohodkov ob prejemu dediščine ali darila

»Prijavna akcija«, kot radi rečejo davčni strokovnjaki, je v polnem teku, danes pa si bomo ogledali pravila in zahteve za prijavo dediščine in/ali daril, prejetih v letu 2016. Poleg tega bomo izpostavili nianse poročanja in plačevanja davkov v primerih, ko so dediči (nadarjeni) mladoletni otroci, pa tudi invalidni otrok. Ti podatki bodo ostali pomembni tudi naslednje leto.

Kdaj nastane obveznost prijave dediščine?

Naj vas spomnimo, da davčna zakonodaja Ukrajine določa enotna pravila za obdavčitev in prijavo dediščine in daril, zato spodnji nasveti veljajo enako za dediča in obdarjenca.

Upoštevajte, da tisti državljani, ki so prejeli dohodke v obliki dediščin in/ali daril, ne smejo prijaviti dediščine in daril, hkrati pa:

- davek od dohodka je bil 0% (pod kakšnimi pogoji je davek = 0, glejte člen 174.2.1 davčnega zakonika);

- ali davki (dohodnina posamezniki+ vojaški davek) so bili plačani pred notarsko overitvijo pravice do dedovanja.

V zgornjih primerih posamezniki ne predstavljajo letno Davčna napoved o premoženjskem stanju in dohodkih. To izhaja iz odstavka 179.2. in člen 174.3 davčnega zakonika in to potrdijo davčni organi v odgovorih v zbirki znanja (glej kategorijo 103.24).

Če bi se v letu 2016 zgodilo:

- Prejem dediščine dedičev, ki niso družinski člani zapustnika prve stopnje sorodstva (glej klavzulo 14.1.263 Davčnega zakonika) in davki niso bili plačani pred notarsko overitvijo.

- Ena od strank darilne pogodbe (ali po oporoki) ima nerezident status (na primer dediščina rezidenta od zapustnika iz FEZ "Krim", obdavčena po stopnji 18% plus davčna stopnja 1,5%).

- Ali pa obstaja razlogov obveznost oddaje prijave premoženjskega stanja,

nato nastane obveznost izpolnjevanja in oddaje prijave premoženjskega stanja v letu 2017 do vključno 3. maja.

V skladu s členom 174.3 davčnega zakonika so osebe, odgovorne za plačilo davkov v proračun, dediči (obdarjeni), ki so prejeli dediščino (darilo). Tukaj govorimo o pravzaprav o tistih predmetih dediščine, ki so obdavčeni po stopnji nad nič. Dohodki v obliki vrednosti podedovanega premoženja ali darila (sredstva, premoženje, premoženjske ali nepremoženjske pravice), ki so predmet obdavčitve, se izkazujejo v letni davčni napovedi (obrazec spremenjen z odredbo IFU št. 821 z dne 9. 15, 2016).

Darilo in/ali dediščina po starih starših v letu 2016

Poglejmo si situacijo, ko je vnukinja (ki ni invalid) dobila stanovanje od babice po darilni pogodbi ali oporoki. Babica je članica družine drugega kolena, kar pomeni, da je po zakonodaji iz leta 2016 v tem primeru darilo/dediščina obdavčeno s 5% dohodnino (2. odstavek 2. odstavka 174. člena ZDDV). zakonika) in dohodnino v višini 1,5%. Obveznost plačila davkov ne preprečuje vpisa lastništva nepremičnine, ki jo prejme fizična oseba rezident.

V primeru neplačila dohodnine in vojaške dajatve v primeru notarske overitve darilne pogodbe (ali potrdila o dedovanju) je obdarjenec (dedič) dolžan oddati napoved ob koncu leta.

To pomeni, če v letu 2016 od babice (dedka) do vnuka ali vnukinje:

- lastništvo nepremičnine je bilo preneseno na podlagi darilne pogodbe;

- izdano potrdilo o dedovanju,

potem mora obdarjenec in/ali dedič predložiti letno prijavo premoženja Državni davčni službi v kraju registracije obdarjenca (dediča) do 03.05.2017.

Predmet prijave in obdavčitve je ocenjena vrednost takšnih predmetov dediščine (darovanja), določena v pogodbi ali s strani cenilca. Hkrati je 1. januarja 2016 začel veljati zakon 1709, ki je izvzel iz ocene nepremičnine, ki jih podedujejo dediči prvega in druga stopnja. Zato je treba vprašanje, kakšen znesek izračunati davke v primeru dedovanja nepremičnin, razjasniti pri notarju.

Prav tako je treba v primeru prejema katerega koli predmeta dedovanja od strica, ki ni član družine v prvem sorodstvu, plačati 6,5% davka od vrednosti takega predmeta dedovanja.

Za takšne dohodke je v oddelku II izjave posebna vrstica 10.5. V to vrstico se vključi celoten znesek dohodka v obliki vrednosti podedovanega in/ali v dar prejetega premoženja, tudi če je davčna stopnja = 0 %. Nabavna vrednost takega premoženja je vključena v obdavčljivi dohodek in je predmet dohodnine in davka na sonce, vključno po stopnji 0%.

Kdo poroča, če je dedič mladoleten?

Predpostavimo, da je tisti, ki je prejel dediščino, mladoleten. Za mladoletnega se šteje otrok, star od štirinajst do osemnajst let. Po čl. 242 Civilni zakonik Ukrajinski starši so zakoniti zastopniki svojih majhnih in mladoletnih otrok. Klavzula 179.6 davčnega zakonika zavezuje starše, da prijavijo dediščino svoje hčerke (sina) v imenu otroka. torej starši ali skrbniki mora vložiti davčno napoved v imenu mladoletnega otroka in v imenu otroka kot davčnega zavezanca plačati dohodnino v višini 5 % in 1,5 %. Starši morajo plačati davke do 1. avgusta 2017 v imenu mladoletne osebe (pri tem izpolnite podatke za plačilo).

Prijavo o premoženjskem stanju in dohodkih v imenu mladoletne osebe mora eden od staršev predložiti nadzornemu organu v kraju stalnega prebivališča mladoletnega otroka. Upravljavci v zbirki znanja so podali podoben zaključek (glej kategorijo 103.23).

Izpolnjevanje oddelka 1, če je dedič mladoleten otrok

Če je obdarjenec ali dedič mladoleten otrok, potem izpolnite 1. razdelek izjave » Splošne informacije"ima naslednje lastnosti. Pooblaščena oseba za izpolnitev in vložitev izjave v imenu mladoletnega otroka je eden od staršev.

V vrstici 1 označite vrsto izjave »poročanje«, vnesite obdobje poročanja 2016 in pojdite na podatke o zavezancu. V našem primeru gre za mladoletnega otroka, kar pomeni, da v 3. vrstici navedemo priimek, ime in patronim otroka. Najverjetneje boste morali najprej pridobiti davčno številko za mladoletno osebo.

Navesti moramo naslov registracije in ime regulatornega organa, ki mu poročamo, ki ustreza tej registraciji. V 8. vrstici razdelka I označite polje »državljan«.

Ker v našem primeru izjavo izpolnjuje eden od staršev, v vrstici 7 na desni strani odkljukamo, da je izjavo izpolni pooblaščenec obraz. V nadaljevanju v 9. vrstici navedemo podatke o pooblaščeni osebi, in sicer očetu ali materi, ki izpolni in bo oddal napoved (ime in priimek ter identifikacijska oznaka).

Invalidni otrok podeduje bančni depozit od botre

Poglejmo ta primer. Invalidni otrok (2 skupini) 17 let podeduje depozit v banki od botra v višini 30.000 UAH.

Prvič, predmet dedovanja - bančni depozit - se pridobi od posameznika - rezidenta, ki ni družinski član prve stopnje;

Drugič, ugodnost (ničelna davčna stopnja) za invalidne otroke, predvidena v odstavku b) člena 174.2.1 davčnega zakonika, ne velja za sredstva, shranjena na bančnih računih zapustnika.

Zato je treba pravico do tega bančnega depozita prijaviti in od njegovega zneska obračunati 5 % dohodnino in 1,5 % DDV.

Ker je govora o otroku, je odgovornost za izpolnjevanje in oddajo napovedi na strani staršev. Zato v 3. vrstici oddelka 1 izjave navedemo polno ime invalidnega otroka, to je dediča, v 9. vrstici pa polno ime očeta ali matere (tistega, ki bo vložil davčno napoved) .

Dohodek 30 tisoč UAH. v obrazcu pravice do depozita vpišemo v stolpec 3 vrstico 10.5 razdelka II izjave. V stolpcih 4 in 5, kjer govorimo o davkih, ki jih odtegne davčni zastopnik, stavimo pomišljaje. Nato v stolpcih 6-7 navedemo zneske neodvisno izračunanih davkov: dohodnina = 1500 UAH, sonce = 450 UAH. V vrstici povzetka 10 bi morali imeti enake zneske v istih stolpcih. Skupni letni dohodek je 30 tisoč UAH. Zabeležimo ga v 12. vrstici oddelka IV izjave.

Če stanovanje prejmete kot dediščino ali po darilni pogodbi, potem je ta nepremičnina obdavčena. V tem primeru morate za plačilo davkov izpolniti izjavo in navesti podatke o svojem dohodku. Ampak v Ruska zakonodaja Obstajajo klavzule, po katerih so bližnji sorodniki ali dediči oproščeni obdavčitve.

Torej, če vi in darovalec niste bližnji sorodniki, potem ob prejemu dediščine izpolnite obrazec izjave 3-NDFL. V nasprotnem primeru se razmerje, v skladu z zakonom, dokumentira. Ko je stopnja sorodstva preverjena, ste oproščeni plačila dohodnine.Če ni bližnjega razmerja, prejemnik izpolni izjavo in se mu od vrednosti nepremičnine obračuna 13-odstotni davek. Za izračun zneska davka lahko uporabite program »Prijava«. Upoštevajte, da mora oblika dokumenta ustrezati obliki, v kateri je bilo stanovanje preneseno v uporabo drugi osebi.

Pri pripravi paketa dokumentov za davčno službo ne pozabite, da mora biti darilna pogodba overjena pri notarju. Navesti mora tudi tržno vrednost nepremičnine. Samo v tem primeru se transakcija šteje za zakonito.

11.08.2017

Ali imate več virov dohodka? Ali ste v zadnjem letu prodali nepremičnino? Potem boste najverjetneje morali vložiti izjavo 3-NDFL.

Zelo pogosto v procesu dela s strankami ugotovimo, da lastniki in podjetniki niso vedeli ali pozabili na vložitev izjave 3-NDFL.

Ugotovimo, v katerih primerih ga je treba predložiti, kako to storiti in kakšne so posledice nepredložitve.

Kaj je 3-NDFL?

To je davčna napoved, ki jo odda posameznik na kraju registracije zaradi poročanja o prejetih dohodkih in odhodkih.

Davčna stopnja je 13-odstotna, običajno jo delodajalec zadrži od plače in za delojemalca poroča državi. So pa primeri, ko mora posameznik sam vložiti napoved in plačati davek.

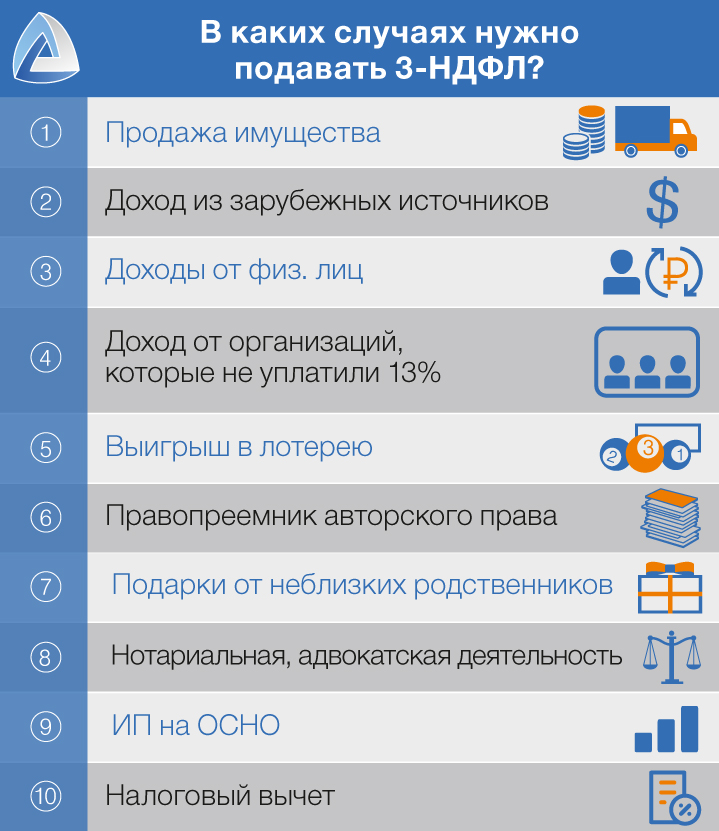

V katerih primerih morate vložiti 3-NDFL?

- Ti prodal nepremičnino v lasti manj kot 3 leta (pred 2016) ali 5 let (po 2016)

- Imaš dohodek iz tujih virov

- Tebi plačajo drugi posamezniki, na primer za najem

- Dobivaš prihodki od organizacij ki iz nekega razloga ni plačal davka namesto vas

- Zmagal si loterija, totalizator itd.

- znašel si se dedič(naslednik) določenega predmeta avtorske pravice in od tega še naprej prejemati dohodek

- ti je bilo dano nepremičnine, delnice, vozilo itd. ne bližnjih sorodnikov

- ti si notar ali odvetnik in so v zasebni praksi

- Registrirani ste kot samostojni podjetnik posameznik in delati za splošni davčni sistem

- Ali se prijavljate za celotno ali delno vrnitev predhodno plačano dohodnino

Mimogrede, vsega tega vam ni treba vedeti. Za naše stranke je dovolj, da prijavijo svoje dohodke, mi pa bomo samostojno sestavili napoved in izračunali znesek davka, ki ga je treba plačati.

Podjetništvo in 3-NDFL

Samostojnim podjetnikom brez zaposlenih na poenostavljenem davčnem sistemu, UTII ali PSN ni treba plačati 13% davka na dohodek (člen 346.11 davčnega zakonika). Tukaj je pomembno razumeti, da oboje davčne olajšave IP ne more šteti.

Če si podjetnik sam izplačuje plačo, bo moral plačati dohodnino. Tako na primer samostojni podjetnik dela na OSNO. Tudi v tem primeru lahko računa na davčno olajšavo.

Kje in kdaj je treba oddati izjavo?

Takšna izjava se predloži zvezni davčni službi, v kateri ste registrirani. Potrebno je oddati izjavo do 30. aprila v letu, ki sledi letu poročanja.

Pomembno je razumeti, da vložitev napovedi ne pomeni plačila davka. In ti davek je treba plačatido 15. julija.

Kakšne so posledice neoddaje napovedi?

Če ti ni oddal "ničle" deklaracijo, potem jo boste morali še oddati in plačati V redu v višini 1000 rub.

Če niste oddali napovedi, na podlagi katere ste dolgovali davek, kazen bo 5% od neplačanega zneska davka za vsak mesec od dneva, določenega za njegovo predložitev, vendar ne več kot 30% določenega zneska (člen 119 Davčnega zakonika Ruske federacije).

Davčna olajšava? Za kaj ga lahko dobite?

Davčna olajšava je situacija, v kateri vam država vrne 13 %. V kakšnih situacijah je to mogoče?

Imaš otroke

Če imate enega ali dva otroka, potem lahko dobite 1400 rubljev, za tretjega in nadaljnje - 3000 rubljev. Seveda pred osemnajstim ali 24. rojstnim dnem, če redno študirajo na fakulteti.

Pomembno je, da lahko ta plačila prejemate, dokler vaš dohodek od začetka leta ne preseže 360.000 rubljev.

Izobraževali ste se, imeli zdravstvene stroške, dobrodelne stroške ali prispevali za prihodnjo pokojnino

Skupni maksimum za izračun odbitkov za vse te postavke stroškov je 120.000 rubljev.

To pomeni, da če ste na primer porabili 50.000 rubljev za usposabljanje, 50.000 rubljev za zdravljenje vaše žene in 50.000 rubljev za vaše zdravljenje, bo najvišji znesek vračila za vas 120.000 × 13% = 15.600 rubljev.

Odbitki se lahko izvedejo za zadnja tri leta.

Kupili ste že pripravljeno stanovanje/hišo/sobo ali parcelo za gradnjo, kupili nepremičnino s hipoteko, zgradili dom

Znesek, od katerega lahko vrnete davek, ne sme presegati 2.000.000 rubljev.

Poleg tega obstajajo omejitve glede zneska, ki ga lastnik lahko prejme med letom. Ne sme preseči zneska davek na prihodek, ki jih je lastnik plačal v proračun. Preostanek zapadlega odtegljaja bo prenesen na naslednja leta do celotnega plačila.

Kako oddati izjavo?

Izjava 3-NDFL se predloži davčnemu uradu v kraju registracije. To lahko storite na več načinov:

- Osebno. Sami lahko obiščete davčni urad in vložite napoved. Priporočamo, da imate dva izvoda izjave, da lahko inšpektor na enem označi sprejem.

- Po pošti. Priporočamo izdelavo dveh izvodov pisma in popis, prosite poštnega uslužbenca, da na enem izvodu odtisne žig, datum in podpis. Daje vam tudi nekaj garancij.

- Preko davčnega urada. Dostopite do njega na katerem koli davčnem uradu in ga uporabite za vložitev napovedi.

Mimogrede, naše stranke ne skrbijo glede vložitve deklaracije. Bodisi ga predložimo v elektronski obliki, ali uporabite pooblastilo.

Ali dvomite o svojih dejanjih za izpolnitev davčne napovedi 3-NDFL? !

Morda bi bilo koristno prebrati:

- Pomen vključitve v razlagalni slovar Efremove Kaj pomeni izraz vključno;

- Frazeologizmi so primeri besednih zvez v ruskem jeziku;

- "Flamski pregovori". Pieter Bruegel starejši. Vleči sopomenke Pomen francoskega pregovora vleči hudiča za rep;

- Kuhan riž ogljikovih hidratov na 100;

- Leni zeljni zvitki z mletim piščancem;

- Kalorična vsebnost sira cheddar in kontraindikacije;

- Koliko kalorij je v piščančjih prsih;

- Kako uporabiti baziliko pri kuhanju, katerim jedem dodati in s katerimi začimbami mešati;