Devlet emekli maaşı nedir? Yaşlılık aylığı nedir?

Yaşlılıkla mı? Hesaplama için nereye başvurulur? Emekli maaşı ne zaman ödenir? Anlamaya çalışalım. Rusya'da yaşlılık aylığının hesaplanması, aşağıdakilere göre yeni bir düzende kurulur: Federal yasa № 173.

55 yaşından itibaren kadınlara, 60 yaşından itibaren ise erkeklere en az beş yıllık iş tecrübesi olması halinde verilecektir. Bazen sigorta olarak da adlandırılan kıdem, bir kişinin Rusya Federasyonu emeklilik fonuna parasal katkıların yapıldığı emek faaliyeti dönemidir.

İşverenin her ay Emekli Sandığına aktarması gereken emeklilik katkı payları üç türe ayrılır: temel kısım, sigorta kısmı ve finanse edilen kısım. Rusya'da yürütülen bu verilere dayanmaktadır.

Yaşlılık aylığı 3 bileşenden oluşur:

temel kısım- bu, devletin belirlediği rakamdır, belirli göstergelere bağlı olarak değişir: yaş, bakmakla yükümlü olunanların sayısı vb.

sigorta bölümü- bu, emeklilik sermayesine, yani tahmini sermayeye ve sigorta primlerinin miktarına bağlı bir rakamdır.

Birikimli kısım- Bu, bir emeklinin gönüllü olarak yaptığı katkı payları ile Emekli Sandığı tarafından alınan yatırımlardan oluşan bir rakamdır.

Emeklilik = SKxZR / ZPxSZP, burada

SC - kıdem katsayısı, 01 Ocak 2002 itibariyle kıdem dikkate alınarak alınır.

ZR - 2000 - 2001 yılları arasında bir vatandaşın ortalama aylık kazancı, kesintisiz 60 aylık ücret bilgilerine dayanarak hesaplanmıştır.

ZP - 2000-2001 için Rusya'da ortalama aylık kazanç.

SZP - ortalama aylık maaş verileri. 2001 yılının 3. ve 4. çeyrekleri için Rusya'da, Hükümet tarafından onaylanmıştır.

Bazıları internette birçok sitede bulunan emeklilik hesaplayıcısını kullanır. Emekli maaşını manuel olarak hesaplayacağız, bunun için bir hesaplama formülüne ihtiyacımız var.

Bir örnek kullanarak emekli maaşı hesaplama

Kırk yıllık iş tecrübesi olan (01 Ocak 2002 itibariyle) bir adamın emekli aylığını, maaşını hesaplayalım. 2002'de beş bin ruble idi ( bu durum değil ). Adam 25 Ocak 2006'da emeklilik fonuna başvurdu.

Başlangıç olarak, emekli aylığının miktarı 30 sayılı Federal Yasa uyarınca 01 Ocak 2002 tarihinden itibaren belirlenir. Yaşlılık aylığının hesaplanmasında aşağıdaki formül kullanılmaktadır.

Örneğimizde, hizmet süresi katsayısı 0,55 + 0,15 = 0,7'dir.

0.55 - yirmi yıldan fazla deneyime sahip erkekler için kıdem katsayısı.

SZP = 1671 ruble.

Böylece, emeklilik maaşının hesaplanması 0,7x1,2x1671 = 1403 rubleye eşit olacaktır. 64 kop.

Ülkemizin her vatandaşı, çalışan olarak görevlerini yerine getirmenin zorlaştığı yaşa geldiğinde, emekli maaşı alma hakkına sahiptir. Emeklilik reformu geçtikten sonra, birçok kişi bu yaşlılık ödeneğinin ne olduğunu ve alınacak nihai miktarın nasıl hesaplandığını tam olarak anlamadı.

Emekli maaşı için kimler başvurabilir?

Yaşlılık aylığı alabilmek için iki önemli şartın yerine getirilmesi gerekir:

- belirli bir yaşa ulaşmak;

- minimum deneyimi kazanın.

Bununla birlikte, tüm kuralların bir istisnası vardır ve bir emekli aylığının atanması da hem yaş hem de hizmet süresi açısından esnek koşullar altında gerçekleşir. Şu anda, emeklilik anı şunlara bağlıdır:

- cinsiyet;

- ana iş yerindeki koşullar;

- mevcut yasal düzenlemeler.

Emeklilik yaşından daha erken emekli olmanın mümkün olduğu çalışma koşulları üzerinde daha ayrıntılı olarak durmakta fayda var. Bunlar, aşağıdaki sektörlerde çalışmayı içerir:

- nehir ve deniz taşımacılığı;

- nüfus için liman hizmetleri;

- havacılık;

- eşya taşımacılığı ve yolcu taşımacılığı;

- nüfusun güvenliğini sağlamak (Acil Durumlar Bakanlığı, yangından korunma, silahlı kuvvetler, polis ve diğerleri);

- madenler ve metrolar;

- üretim (sıcak olanlar dahil bazı atölyeler).

Bu liste genişletilebilir. 2015 yılından bu yana ülkemizdeki tüm işyerleri, çalışanların sağlığını olumsuz etkileyebilecek faktörleri belirleyen özel çalışma koşulları değerlendirmesinden (SUT) geçmektedir. Bu değerlendirme, çalışanların tüm haklarının düzenlenmesine yardımcı olur. Fedaral Seviye erken emeklilik imkanı sağlar.

Gelecekteki emeklilik ödemelerinin miktarını ne belirler?

2015 yılında, emeklilik ödemelerinin tahakkuk planı değiştirildi. Daha önce, aynı şemaya göre herkese bir emekli maaşı tahsis edilmişti ve bu, birçoğunun haksız olduğunu düşünüyordu. Şimdi emekli maaşının miktarı şuna bağlı: Büyük bir sayı faktörler:

- zorunlu hizmet süresinin varlığı (şimdi 6 yıldır, 2025 yılına kadar 15'e çıkarılması planlanmaktadır);

- bireysel katsayı (birçok faktöre bağlıdır);

- fona katkıların yapıldığı hizmet süresi;

- işveren tarafından ödenen toplam katkı payı sayısı.

Yeni düzenlemeye göre her emekli maaş alacak aylık ödemeçalıştığı yıl sayısı ve FIU'ya yaptığı katkı miktarı ile orantılı olacaktır.

bireysel katsayı nedir

Reform başladıktan sonra getirilen bireysel katsayı bir puan sistemidir. 2015 yılından itibaren vatandaşların tüm çalışma süreleri puan olarak değerlendirilecek. Hizmet süresine dahil olan tüm istihdam süresi için tahakkuk ettirilecektir. Bu sürenin sadece yılları değil, bir vatandaşın hayatında çalıştığı ayları da kapsadığını belirtmekte fayda var. Anneler için her çocuk için bir buçuk yıllık süreler sigortalılık süresine dahil edilecektir.

Kazanılan toplam puan, emeklilik yaşına ulaşıldığında aylık ödemenin hesaplanmasında esas alınacaktır. Hükümet, puanları yılda iki kez nakde çevirmeyi planlıyor. 2016'da bir puan 71 rubleye eşit olacak.

Şu anda, minimum bireysel katsayı 6 puandır. Ancak 2025 yılına kadar hükümet bunu 30'a çıkarmayı planlıyor. Bu, vatandaşların resmi olarak iş başvurusunda bulunabilmesi, mümkün olduğu kadar uzun süre işgücü faaliyetinde bulunabilmesi ve yaşlılık aylığı ödemelerini ön kayıt yaptırmak istememesi için gerekli. . Emeklinin ne kadar alacağı nihai puan sayısına bağlıdır.

Yaşlılık aylığı nedir?

Yaşlılık aylığı aşağıdaki kısımlardan oluşur:

- birikmiş;

- sigorta.

Son kısım, finanse edilen bir kısmı olup olmadığına bakılmaksızın her emeklinin aldığı, devlet tarafından garanti edilen sabit bir hisseyi içerir. Asgari bir hizmet süresine sahip olması ve uzun yıllar çalıştıktan sonra belirlenen emeklilik yaşına ulaşması yeterlidir. 2017 yılında sabit parçanın ortalama büyüklüğü dört bin ruble. Aşağıdaki koşullardan biri mevcutsa artırılabilir:

- emekli 80 yaşına ulaştı;

- bir vatandaş, Uzak Kuzey sakinlerini ifade eder;

- bir engelli grubu aldı;

- emeklilik yaşına geldiğinde, bir kişi engelli aile üyelerine bakmaya devam eder.

Kadınlar için sigorta deneyimi bir buçuk yılı kapsamaktadır. doğum izni ve erkekler için - orduda hizmet süresi. Tüm vatandaş kategorileri için, aşağıdakiler genel deneyimin dışında tutulmaz:

- sakatlık zamanı;

- işsizlik ödeneğinin ödendiği günler;

- yaşlılar (80 yaş üstü) ve engelliler dahil olmak üzere engelli akrabaların bakım süresi.

Gelecekte, ülkemizin her vatandaşı için emekli aylığının sigorta payı ayrı ayrı hesaplanacaktır. Puan sisteminin kesin olarak kurulmasından sonra, aşağıdakiler temel ödeme tutarını artırabilecektir:

- maaş miktarı;

- genel deneyim;

- işveren tarafından FIU'ya yapılan kesintilerin sayısı.

Her vatandaş, ortak finansman programına katılarak ve parasını istikrarlı bir Devlet Dışı Emeklilik Fonuna yatırarak, finanse edilen kısmı kendi başına artırabilir.

Emekli maaşını sadece tasarruf pahasına değil, aynı zamanda daha sonraki kayıtlarının yardımıyla da artırmak gerçekçidir. Bir vatandaşın belirlenen yaşın üzerinde çalıştığı her yıl için, artan sayıda ek puan alabilecektir. Artık ülkemizin tüm vatandaşları için yaşa göre aşağıdaki emeklilik eşiği uygulanmaktadır:

- kadınlar için - 55;

- erkekler için - 60.

emekli maaşı nedir

Vatandaşların sıklıkla kafasının karıştığı bir diğer kavram da emekli maaşı türleridir. Mevcut federal yasaya göre, her emeklinin yalnızca bir tür emekli maaşı alma hakkı vardır:

- sosyal;

- iş gücü;

- sigorta.

Şimdi tüm bu türler aynı anda çalışıyor, ancak yavaş yavaş emekli maaşının yerini tamamen sigorta alacak ve çok daha az karışıklık olacak. Almak için karşılamanız gereken en az koşul sosyal emeklilik yaşlılığa göre. Aşağıdaki koşullardan biri karşılanırsa atanır:

- ülkenin kuzeyinde yaşamak;

- vatandaşlık ve kadınlar için 60, erkekler için 65 yaş.

Bu nakit ödeme bir avantajdır ve vatandaşlık başvurusunda bulunmamış olanlar da dahil olmak üzere son 15 yıldır Rusya Federasyonu topraklarında yaşayan yabancılara tahsis edilebilir. Bu ödemenin boyutu küçüktür, bu nedenle herhangi bir vatandaş kendisine önceden iyi bir emeklilik maaşı sağlamaya çalışır.

2020 yılına kadar Çalışma Bakanlığı, emeklilik yaşını 65'e çıkarmak ve değerini cinsiyetten ayırmak için bir yasa çıkarmayı planlıyor. Bu, emeklilikten önce yaşanılan yıl sayısının artık vatandaşın cinsiyetine bağlı olmadığı anlamına gelir. 2016 yılında, Rusya Federasyonu Cumhurbaşkanı ülkemizde ortalama yaşam süresi 71 olan emeklilik yaşında bir artış getirmenin uygun olmadığını düşündüğü için böyle bir yasa kabul edilmeyecektir.

Yaşlılık aylığı nasıl hesaplanır?

2016'nın geleceğinde, Emeklilik Fonu çalışanları gelecekteki emeklilere zamanında veya daha erken emekli olmaya çalışmamalarını teklif ediyor (eğer bu çalışma koşulları tarafından sağlanıyorsa). Bir vatandaş ne kadar uzun süre istihdam edilirse, daha fazla fon hesabında birikecektir. Puan sistemi aynı zamanda işgücü piyasasından gönüllü olarak erken çekilmeyi de teşvik eder.

Bu durumda, zorunlu sigorta kapsamındaki katkı paylarının yukarı yönlü değişimi nedeniyle sigorta payı artacaktır. emeklilik sigortası. Birikimli kısım, faiz, yatırım ve yatırımlar nedeniyle her yıl artmaya devam ediyor.

Çevrimiçi hesaplayıcılar, gelecekteki emeklilerin, gelecekteki emekli maaşının yaşa bağımlılığını, tasarruf hesabındaki fon miktarını ve mevcut maaş seviyesini açıkça temsil eden mevcut formülleri araştırmamasına yardımcı olur.

Erken emekliliğin gönüllü olarak terk edilmesine yönelik eğilim, getirilen yasa tasarılarının yardımıyla artmaya başladı. Örneğin, 2015 yılında çalışan emekliler için bir dizi kısıtlama getirildi.

Rusya'da emekli maaşlarının finanse edilen kısmına ne olacağı tartışması devam ediyor. Yetkililer, emekli maaşının bu kısmının iptal edileceğine dair medya tarafından yayılan bilgileri yalanladı. Ve Rus vatandaşlarının emekli maaşı genel olarak hangi unsurlardan oluşur ve nasıl oluşur?

Kimler emekli maaşı alabilir?

Rusya'da 60 yaşını doldurmuş erkekler ve 55 yaşını doldurmuş kadınlar yaşlılık işçi aylığı alma hakkına sahiptir. Ayrıca en az 5 yıllık sigortalılık deneyimi varsa emekli aylığı tahsis edilir.

Emekli aylığı nelerden oluşur?

1 Ocak 2010'dan itibaren, yaşlılık işçi aylığı iki bölümden oluşur: sigortalı ve fonlu. Daha önce, bu tür üç bölüm vardı (sigortaya ek olarak ve finanse edildi - temel). Artık emekli maaşının temel kısmı yerine sözde. "sabit temel çalışma aylığı" - olarak bileşen sigorta kısmı.

Sabit taban boyutu, sabit boyutta ayarlanır. 1 Nisan 2012'den bu yana ayda 3278 ruble 59 kopek oldu.

Emekliliklerin sigorta ve fonlanan kısımları nasıl oluşuyor?

Emekli maaşınızın miktarı doğrudan, tüm çalışma faaliyeti için oluşturulmuş kişisel hesabınızdaki miktara bağlıdır.

Emekli Sandığında her sigortalı için işveren tarafından ödenen katkı paylarının alacaklandırıldığı bireysel bir kişisel hesap açılır.

işverenler tarafından ödenir sigorta primlerişu şekilde dağıtılır:

1967 ve daha genç doğumlular için: maaşın %16'sı emekli maaşının sigorta kısmına gidiyor; %6 - emekli aylığının finanse edilen kısmı için (toplamda - ücretlerin %22'si);

1966 doğumlu ve daha büyük kişiler için: finanse edilen kısım yok; tüm sigorta primlerinin tamamı (aynı %22) emekli aylığının sigorta kısmına gider.

Bir vatandaşın kişisel hesabındaki fonlara ne olur?

Gelecekteki emekli maaşının sigorta kısmının fonları, bireysel bir kişisel hesaba sabitlenir ve her yıl devlet tarafından endekslenir. Fiziksel olarak, bu para mevcut emeklilere emekli maaşlarının ödenmesine yöneliktir.

Gelecekteki emekli maaşının finanse edilen kısmının fonları, bireysel kişisel hesabın özel bölümünde muhasebeleştirilir; yatırım için (isteğe bağlı olarak) yönetim şirketlerinden birine veya devlet dışı bir emeklilik fonuna devredilirler.

Seçme hakkını kullanmadıysanız, emeklilik tasarruf fonları şuraya aktarılır: güven yönetimi durum Yönetim şirketi Rusya Hükümeti tarafından atandı (şimdi Vnesheconombank).

Prensip olarak, kişisel hesabınızdaki parayla banka mevduatlarında olduğu gibi aynı şey olur, tek fark bu paranın hesaptan çekilememesi ve mevduata faiz tahakkuk etmek yerine emeklilik sermayesinin yıllık olarak endekslenmesidir. Yatırım geliri her yıl fonlanan kısma eklenir. Devlet, hesaba kaydedilen her ruble ödenmiş katkı payı ve alınan yatırım gelirinin, siz emeklilik yaşına ulaştıktan sonra size emekli maaşı olarak iade edileceğini garanti eder.

Ek tasarruf oluşumu kaynakları var mı?

Evet, vatandaş Devlet Emeklilik Eş Finansman Programına katılıyorsa, emekli maaşının finanse edilen kısmı da gönüllü olarak oluşturulabilir. Gelecekteki emekli maaşınızın finanse edilen kısmına yılda 2.000 ila 12.000 ruble aktarırsanız, devlet aynı miktarı bireysel kişisel hesabınıza yatıracaktır.

Emeklilik ödemeleri, engellilik, yaşlılık ve geçimini sağlayan kişinin kaybı gibi kriterlere göre vatandaşlara sağlanmaktadır. Belirli bir iş göremezlik yaşına ulaşılmasıyla bağlantılı olarak yaşlılık aylığı ödenir. Çoğunlukla Konuşuyoruz 55 yaşındaki kadınlar ve 60 yaşındaki erkekler hakkında. Ancak, ikamet eden özel gruplar, yaşlılığa ulaşmadan önce emekli maaşı alma hakkına sahiptir. Bakalım, yaşlılık.

Emeklilik yaşının yükseltilmesi

Devlette çalışan vatandaşlar için, 1 Ocak 2017'den itibaren geçerli olan bu, kariyerlerini tamamlama kürsüsüne yaklaşan pek çok memuru sevindirmedi. Ayrıca bu süreler her yıl 2 çeyrek artarak kadın ve erkekler için sırasıyla 65 ve 63 yaşa kadar yükselecektir.

Kanun maddelerine göre 15 yıl ve üzeri iş tecrübesine sahip kişiler de alma imkanına sahiptir.

Emeklilik katsayısı

Aynı zamanda, toplamda 30 puandan (2025'ten itibaren) düşük olmayan bir puan derecelendirme sistemine dayalı bir emeklilik katsayısına sahip olmak zorunludur. Bu katsayının değeri iki bileşenden oluşur:

- emeklinin görevini yerine getirdiği işveren tarafından Emeklilik Fonuna yapılan katkılar;

- genel iş deneyimi.

Bu yılki toplam puan 8.26. İleride 2021 baz alındığında 1,74 artacak yani 10'a ulaşacak. Yaşlılığa göre bu şekilde hesaplanıyor.

Kadın emekliliğinin özellikleri

Kadınlar da aynı haklara sahip erken çıkış adam gibi emekli ol Her şeyden önce bu, olumsuz çalışma koşullarından ve sert iklime sahip bölgelerde çalışmaktan kaynaklanmaktadır. Ayrıca, diğer sosyal nedenlerle, kadınlar erken emekli olmakta ve yüzde olarak teşvik ikramiyesi almaktadır. Bir kadının 55 yaşından önce hangi yaşta ve hangi nedenlerle emekli olabileceği konusunda belli başlı ayrımlar vardır. Kadınlar için yaşlılık aylığının nelerden oluştuğunu görelim:

- Yasaya göre 45-50 yaşlarında, kadınlar, elverişsiz çalışma koşullarına sahip, kaba, yer altı işlerinde 7,5 yıllık deneyime sahip olarak emekli maaşı alabilirler.

- 40 yaşına kadar yaş kategorisinde, düşmanlıklara katılım sırasında yaralanma veya görme kaybı ve işte alınan diğer hastalıklar nedeniyle engelli olmak.

İlginç bir gerçek, Uzak Kuzey bölgesinde çalışan ve en az 15 yıllık deneyime sahip kadınların 50 yaşında emekli olmalarıdır. Sağlıksız tüm bölgelerde daimi ikametgahı olan, 20 yıldan fazla iş tecrübesi olan ve ren geyiği çobanlığı dahil avcı, balıkçı pozisyonunda olan kadınlar 45 yaşında emekli oluyor.

Ayrıca, adil cinsiyetin 50 yaşına kadar hak ettiği dinlenme, hayat verme ve sekiz yaşına kadar 5 veya daha fazla çocuk yetiştirme hakkı vardır. Ancak kadınlar için emekli maaşı nasıl hesaplanır? Yaşlılık aylığı aşağıdakilerden oluşur:

- sabit ödemeler;

- kümülatif kısım;

- emeklilik fonu sigortası.

Sabit ödemeler

Sabit ödemeler, devlet tarafından sabitlenmiş, yaşlılar tarafından alınan sabit miktarlarda paradır. Bu emeklilik türü, belirli göstergelere bağlı olarak değiştirilebilir:

- yaş kategorisi;

- emekli tarafından desteklenen kişi sayısı;

- ikamet yeri;

- bir sakatlığın varlığı.

Açıklayıcı bir örnek olarak, yukarıdaki göstergelere göre emekli maaşının büyüklüğünün bir karşılaştırmasını verebiliriz. Böylece emeklilerin çoğu 4.558,93 ruble tutarında sabit ödeme alıyor. 80 yaşına ulaşmış veya bir dereceye kadar engelli olan vatandaşlar - 9.117,86 ruble. En az bir bağımlı tarafından desteklenen kişiler 6.078,57 ruble alıyor.

sigorta emekliliği

Yaşlılar için emekli maaşı hesaplamanın başka bir yolu da sigorta emekliliğidir. Bir devlet teşebbüsünde yer alan bir vatandaşın tüm çalışma yılları boyunca, işvereni Emekli Sandığına faiz öder.

Bu yüzdeler, resmi ücretlerin payından hesaplanır ve karşılığında hizmet süresine, emeklilik yaşına ve maaşa bağlı olarak bireysel bir katsayı - puan şeklini alır. Ortalama olarak, böyle bir puan 74.27 ruble. Sonunda yaşlılık aylığı ne kadar olacak?

Hesaplama örneği

- 1 yıllık maaş: 30.000 x 12 ay = 360.000 ruble.

- Toplam sigorta primi tutarının %22'si oranında: 360.000 x %22 = 7.920.000 ruble, bunun 57.600'ü %16 oranında sigorta emekliliğine tahsis edilir.

- Sonuç olarak: 57.600 ruble / 127.360 ruble (2016 için Rusya Federasyonu'ndaki azami yıllık maaştan yapılan katkı miktarı) = 0,45 x 10 = 4,5 puan alıyoruz.

- Bu puan için ücretler 30.000 ruble tutarında. Puanlar paraya çevrilmelidir: 4,5 x 74,27 (bugün bir puan kadar) = 334,215 ruble.

Bu tür noktaların toplam miktarının sınırlı olması da önemlidir. Yani mevcut emekli geçmişte milyoner olsaydı, bu devletin iflas etmesi gerektiği anlamına gelmez ve ona her ay emekli maaşında sağlam bir artış sağlar. Bilgin olsun, 2015 ve 2016'da sırasıyla 7,39 ve 7,83 puan alırken, 2025'te 10'a kadar puan almak mümkün olacak.

finanse edilen emeklilik

Üçüncü tür yaşlılık aylığı, finanse edilen emekliliktir. Ülkemizdeki yaşlı engelli vatandaşların her ay ömür boyu emeklilik tasarrufu sağlamaları için bu fon kesintisi yönteminin tipik bir örneğidir. sigorta kesintileri işverenlerin Emekli Sandığı'na yatırım yapması ve bu tutardan çalışanların faiz elde etmesiyle oluşur.

Finanse edilen emekli aylığının 1967 doğumlu sakinlere ve daha genç olan herkese ödendiği vurgulanmalıdır. Ama her şey o kadar basit değil. Bu kategoriye dahil olan ancak 2015 yılı sonuna kadar her şeyi belgelemeyen vatandaşlar, bu tür emeklilik katkı paylarını alma hakkına sahip değildir.

ihtiyarlık

İndeksleme, hacimde sistematik bir artıştır. sosyal ödemeler, çeşitli mal ve hizmetler için tüketici fiyat endeksine dayanmaktadır. Yani, emeklilik katkı paylarının sürekli olarak yeniden hesaplanması vardır. Temel özü, enflasyonun bir sonucu olarak, yaşam desteği için en gerekli ürün ve hizmetlerin (öncelikle kamu hizmetleri) maliyetinin keskin bir şekilde artması gerçeğinde yatmaktadır. Endeksleme sayesinde, ülkenin engelli nüfusu, devlet desteği, kusurlu hissetmiyor ama daha da zenginleşmiyor. Bu durum, yalnızca her şeyin sabit kalması nedeniyle olumlu olarak adlandırılabilir. Ve yaşlılık için ne zaman yapılır?

Emekli maaşları ve diğer sosyal yardımların endekslenmesi için sabit, belirli bir tarih yoktur. İlgili her kişinin bu durumlarda yetkili devlet yapılarına başvurma ve artıştan sonra tüm merak edilen soruları sorma hakkı vardır. Market fiyatları en gerekli malların ana grubunda. Bununla birlikte, devletin emeklilik ödemelerinin endekslenmesi gerçeğini belirttiği durumlar vardır.

Emekli aylığının hesaplanması için yıllar

Emekli maaşı tutarı hesaplanırken 2002 yılından itibaren dikkate alınmaktadır. Mevcut mevzuatın tüm bilgileri 2016 yılı hesaplamasından alınmıştır. 2017'de herhangi bir yeniliğin tanıtılacağına dair yeni bir bilgi yok ve bu nedenle bu konuda henüz yorumlanacak bir şey yok.

Bu nedenle, belirli bir zaman dilimini esas alarak, hesaplamayı şu şekilde yapmak gerekir: mevcut fon tutarı, yeni yılda endekslemenin yapılacağı nispi bir puanın fiyatına bölünmelidir. 2016 yılı ana mal grupları tüketici fiyatları endeksindeki artış baz alınmıştır.

Tüm süreç kontrol altında Devlet kurumları bu gösterge belirlendikten sonra. Sonuç olarak, yeni bir emeklilik katkı payı miktarı tayin edilir. Artık yaşlılık aylığının nelerden oluştuğunu anladığınızı umuyoruz.

Yukarıdakilerin hepsini özetlemek gerekirse, emekli maaşı alanların, 1 Ocak 2002'den itibaren 60 aylık çalışma sürelerinden herhangi birini bağımsız olarak seçme hakkına sahip olduğu eklenmelidir. İşin püf noktası önemli değil, kıdem o sırada alındı. Sovyetler Birliği veya modern Rusya. Tüm hesaplamalar benzer şekilde yapılır.

Zamanla, aylıkların hesaplanmasına ilişkin yeni yasalar çıkarılacak ve yaşlılık aylığının hangi hesaplama esaslarında değişiklik yapılması muhtemeldir.

Kendimiz tarafından geliştirilene ek olarak, emeklilik maaşlarının hesaplanmasına ilişkin ilke, özellik ve yöntemleri ortaya koyma sözümüzü yerine getirmek , bir emekli maaşının nasıl oluştuğunu, hangi parçalardan oluştuğunu, büyüklüğünü doğru bir şekilde değerlendirmek ve tahmin etmek için bilmeniz gerekenleri anlamamızı sağlayan bir dizi makale yayınlamaya başlıyoruz.

Öncelikle günümüz emekli maaşlarının yapısından ve oluşum ilkelerinden bahsedelim.

60 yaşını doldurmuş erkeklerin ve 55 yaşını doldurmuş kadınların emeklilik maaşı alma hakkına sahip olduğunu hatırlayın. Varsa, yaşlılık işçi aylığı bağlanır. en az beş yıl sigorta (emek) deneyimi.

Emeklilik hesaplama formülü

Yürürlükteki emeklilik mevzuatına göre, yaşlılık işçi aylığının büyüklüğü sigorta ve finanse edilen kısımlardan oluşmaktadır. Basit olması için aylık emekli maaşını P olarak gösterelim. Ardından, ana hesaplama formülü şöyle görünür:

P \u003d orta + düşük, (1)

Nerede MF- emekli aylığının sigorta kısmı; LF- emekli maaşının finanse edilen kısmı.

Bu formül, 1967'den sonra doğan insanlar için uzun vadeli hesaplamalar için tanıtıldı. Ve toplu olarak - bugün veya içinde olanlar gelecek yıllar emekli olur - finanse edilen bir kısım yoktur: LF = 0.

Bu nedenle, 1967'den önce doğanlar için, gerçek emekli maaşı yalnızca sigorta kısmından oluşturulmaktadır (2002-2004'te işverenlerin belirli meblağları fonlanan kısma aktardığı çok az kişi hariç - ihmal edilebilecek kadar az sayıdadır. toplam kütle). Yani özünde bizim emekli maaşlarımız kanunda sigorta kısmı denilen şeyle eşittir:

P = MF.

Sigorta kısmı nedir? Nasıl hesaplanır? Hadi çözelim.

Emekli maaşının sigorta kısmı

Emekli aylığının sigorta kısmı ( MF) aşağıdaki formülle hesaplanır:

MF \u003d PC / T + B, nerede (2)

bilgisayar- tahmini emeklilik sermayesi olarak adlandırılan tutar - çalışanın çalıştığı süre boyunca emeklilik fonuna yaptığı tüm katkıların (gerçek ve hesaplanan) toplamı (bu sermayeye neden uzlaşma sermayesi dendiği aşağıda açıklanmaktadır).

T- yaşlılık emek aylığının ödenmesi için beklenen sürenin ay sayısı (“hayatta kalma süresi”, ay olarak ölçülür). Bu süre hükümet kararnameleri ile belirlenir. Bugünün hesaplamalarında (2012'de), 216 aya eşit olduğu varsayılmıştır - T = 216(18 yıl) ve 1 Ocak 2013 tarihinden itibaren, hükümet kararı ile hayatta kalma süresi hesaplamalarda 228 aya eşit olarak alınacaktır - T = 228(19 yıl).

B- yaşlılık işçi aylığının sigorta kısmının sabit temel tutarı. Bu, istisnasız tüm emeklilere eklenen sabit bir miktardır. 2013 yılında, temel büyüklüğün değeri B = 3.610 ruble 31 kopek.

80 yaşını doldurmuş veya I. grup özürlü kişiler ile bakmakla yükümlü oldukları aile üyeleri çalışamayacak durumda olanlar için, işçi aylığının sigortalı kısmının artırılmış bir temel tutarı belirlenir. Kuzeyliler ve bazı işçi kategorileri için bu değer de biraz daha yüksektir. Sabit taban kısmı B'nin boyutu, özel hükümet kararnameleri ile yıllık olarak enflasyona göre ayarlanır.

Böylece, emeklilik hesaplama formülünde (2), değerler T Ve B bilinen. Yalnızca tahmini emeklilik sermayesinin değeri bilinmiyor - bilgisayar. Nasıl oluştuğunu öğrenelim.

Hesaplanan emeklilik sermayesinin yapısı (PC)

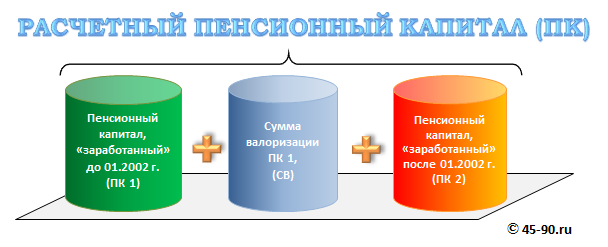

17 Aralık 2001 tarih ve 173-FZ sayılı Federal Yasaya göre “Emeklilik maaşları hakkında Rusya Federasyonu» emeklilik sermayesi formüle göre hesaplanır

PC = PC1 + CB + PC2 , Nerede

PC1- 01.01.2002 tarihi itibariyle sigortalının emeklilik haklarının değerlendirilmesi sırasında hesaplanan tahmini emeklilik sermayesi;

SW- değerlendirme miktarı;

PC2- 01.01.2002 tarihinden itibaren sigortalı için Rusya Federasyonu Emeklilik Fonuna yatırılan sigorta primleri ve diğer makbuzların miktarı;

Öncelikle bu sermayenin neden olduğunu açıklayalım. bilgisayar hesaplanmış denir.

emeklilik sermayesi bilgisayar- bu, çalışan tarafından Emekli Sandığına "aktarılan" ve tüm emek faaliyeti süresince orada "biriktirilen" fon miktarıdır. Tırnak içinde çünkü 2002 yılına kadar olan dönemde aktarılan fonların tam muhasebesi gelecekteki emeklilik, Var olmadı. Önce emeklilik reformu 2002 yılında, emekli maaşlarının büyüklüğü iki faktör tarafından belirlendi - toplam hizmet süresinin uzunluğu ve emekli olan bir kişinin ortalama aylık kazancı. Bu ortalama aylık kazanç seçildi: ya emeklilikten önceki son 2 yıl için ya da çalışma hayatı boyunca herhangi bir 5 yıl için. Bu nedenle 2002 yılına kadar emeklilik hakları sadece hizmet süresi ve kazançlara göre belirleniyordu.

2002 yılında geçiş kararı alındı. yeni sistem- emekli aylığının büyüklüğü, hizmet süresi ve kazançlara göre değil, işveren tarafından çalışan için bireysel kişisel hesabına aktarılan sigorta primlerinin miktarına göre belirlenmelidir.

Bu nedenle, emekli maaşı tamamen veya kısmen 2002 yılı öncesindeki çalışma süresi için (hizmet süresi ve kazanç bazında) oluşturulmuş ve bu tür kayıtlar 2002 yılından önce tutulmamış olanlar için, toplam emekli maaşlarının hesaplanmasında daha karmaşık bir yöntem sermaye gerekiyordu. Emeklilik sermayelerinde bir kısım var - PC1 2002'den önce kazanıldı. Bu nedenle emeklilik sermayesi olarak adlandırıldı. tahmini emeklilik sermayesi.

SV - değerleme miktarı. Değerleme, 2002 emeklilik reformundan önce vatandaşlar tarafından elde edilen emeklilik haklarının parasal değerinin yeniden değerlendirilmesidir. Kıymetlendirmenin amacı, yaşlı nesil vatandaşlar için emekli maaşlarının bu kısmında bir artış sağlamaktır. SV, basitçe boyutun artırıldığı miktardır PC1 1 Ocak 2010).

Değerleme miktarı SW değerin yüzde 10'u PC1 ve ayrıca buna yüzde 1 eklenir. PC1 her biri için tüm yıl 1 Ocak 1991'e kadar kıdem.

Formüldeki son terim ( Bilgisayar 2) Ocak 2002'den sonraki çalışma dönemi için oluşan emeklilik sermayesinin bir parçasıdır. Her çalışanın Emekli Sandığı'ndaki bireysel kişisel hesabına kaydedilir. Hesaplamak gerekli değildir - bilinir. 15-20-25 yıllarında, Ilyich'in ayrıldığını son "görenler" ve yalnızca iş deneyimi 2002'den sonra başlayanların kalacağı zaman, emeklilik sermayesi kolay ve basit bir şekilde hesaplanacak. Sadece şunlardan oluşacaktır: Bilgisayar 2 ve 2002'den sonra emeklilik fonuna yapılan katkı miktarına eşit olacaktır. Bu, emek faaliyeti yıllarında bireysel bir kişisel hesapta biriken miktardır. emeklilik fonu ve emeklilik sermayesinin toplamı olacaktır. Sermayeyi yaşam süresine bölerek, emekli aylığının miktarını hesaplamak kolay olacaktır.

Formül (2) emeklilik sermayesinin yapısını dikkate alarak ve bu emeklilik sermayesini hayatta kalma süresine bölerek dönüştürülürse, bugün emekli maaşlarının hesaplandığı formülü elde ederiz.

MF \u003d PC / T + B \u003d (PC1 + SW + PC2) / T + B \u003d PC1 / T + SW / T + PC2 / T + B

Rusça'ya "çevirirseniz", formül, yaşlılık emekli maaşının dört bölümden oluştuğu (oluştuğu) anlamına gelir.

- 2002'den önce kazanılan emekli maaşı ( PK1 / T);

- 2002'den önce kazanılan emekli maaşının değerlendirilmesi ( SW / T);

- 2002'den sonra kazanılan emekli maaşı ( PC2 / T);

- sabit taban parçası ( B).

Bu nedenle, emekli maaşınızın büyüklüğünü tahmin etmek için, yalnızca ilk iki dönemi nasıl hesaplayacağınızı öğrenmeniz gerekir - 2002 öncesi dönem için kazanılan emekli maaşı miktarı ve 2002 öncesi kazanılan bu emekli maaşının değerleme değeri. Bir sonraki makalede bu bileşenleri hesaplama metodolojisinden bahsedeceğiz. Oylar: 11 87138 görüntüleme

Şunları okumak faydalı olabilir:

- Mihail Sergeeviç Gorbaçov nerelidir?;

- Sağlık ve kilo kaybı için oruç günleri nasıl geçirilir Oruç günleri kendiniz için nasıl doğru şekilde düzenlenir;

- Bağışıklık için doğru beslenme İnsan bağışıklık sistemini güçlendiren besinler;

- Yevkurov'dan önce İnguşetya'nın başı kimdi?;

- Bölünmüş kişilik - kurgu mu yoksa gerçek hastalık mı?;

- Bebek aşağı - bu ne anlama geliyor?;

- kutsal mür taşıyan kadınların günü;

- Tutkulu Yevgeny Botkin Şehit Yevgeny Botkin;