Berechnen Sie den jährlichen Abschreibungsbetrag. Jährliche Abschreibungsrate

Das Anlagevermögen des Unternehmens unterliegt während der gesamten Nutzungsdauer einem Verschleiß, der letztendlich zu seiner vollständigen Verschlechterung und Unbrauchbarkeit führt. Um in diesem Zusammenhang keine Verluste durch den Ausfall von Anlagevermögen zu erleiden, verwendet das Unternehmen Abschreibungsabzüge in der Buchhaltung, die auf dem Girokonto des Unternehmens zur Finanzierung angesammelt werden Kapital Investitionen in neue Sachanlagen.

Die Summe aller Abschreibungskosten für getrennte Arten Das Anlagevermögen sollte seinen ursprünglichen Anschaffungskosten entsprechen. Basierend auf dieser Regel wurden Abschreibungsmethoden entwickelt, die für verschiedene Gruppen von Anlagegütern gelten und auch ihre Vor- und Nachteile haben:- lineare Methode;

- Restwertminderungsmethode;

- beschleunigte Restwertminderungsmethode;

- kumulative Methode;

- Produktionsmethode.

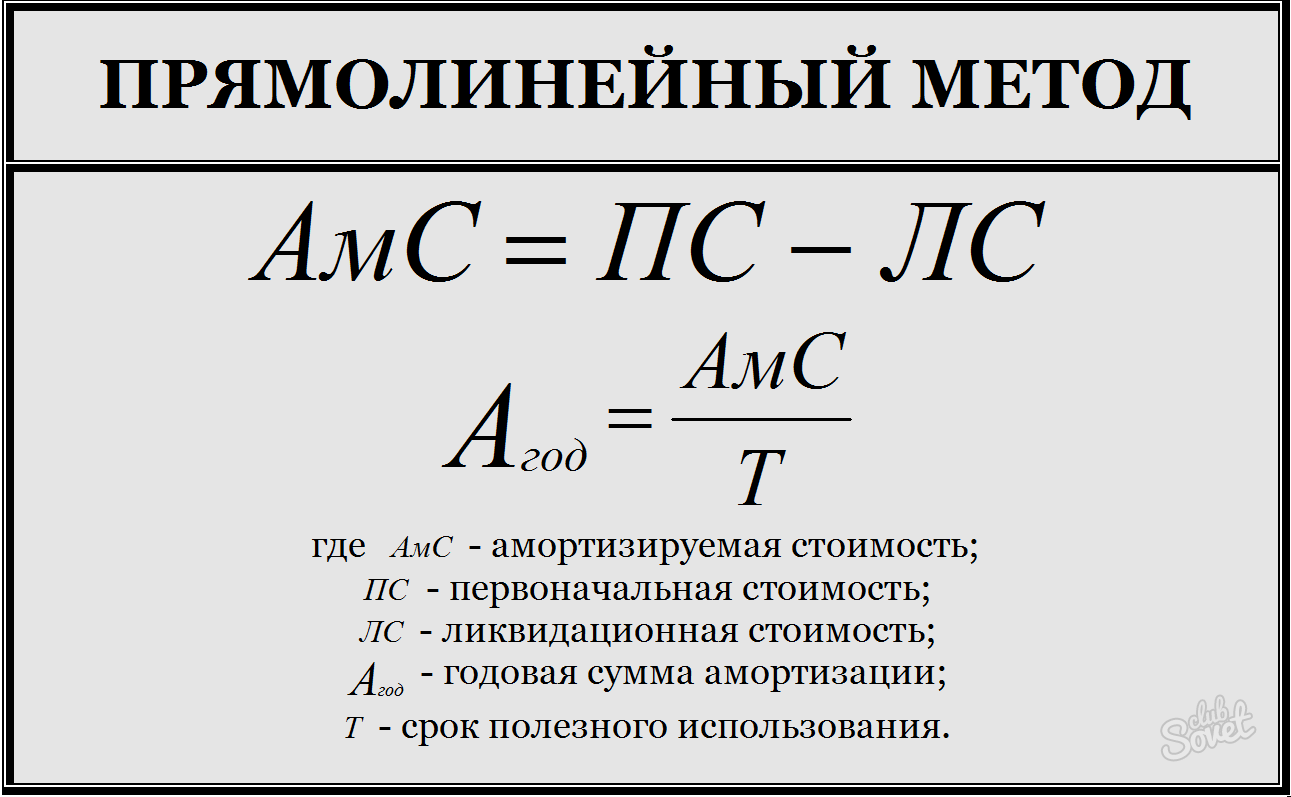

- Berechnen Sie die abschreibungsfähigen Kosten, die der Differenz zwischen dem ursprünglichen Wert und dem Restwert entsprechen.

- Teilen Sie die abschreibungsfähigen Kosten durch die Nutzungsdauer, um den jährlichen Abschreibungsbetrag zu erhalten.

- Teilen Sie den jährlichen Abschreibungsbetrag durch 12 Monate, um die monatliche Abschreibungsgebühr zu ermitteln.

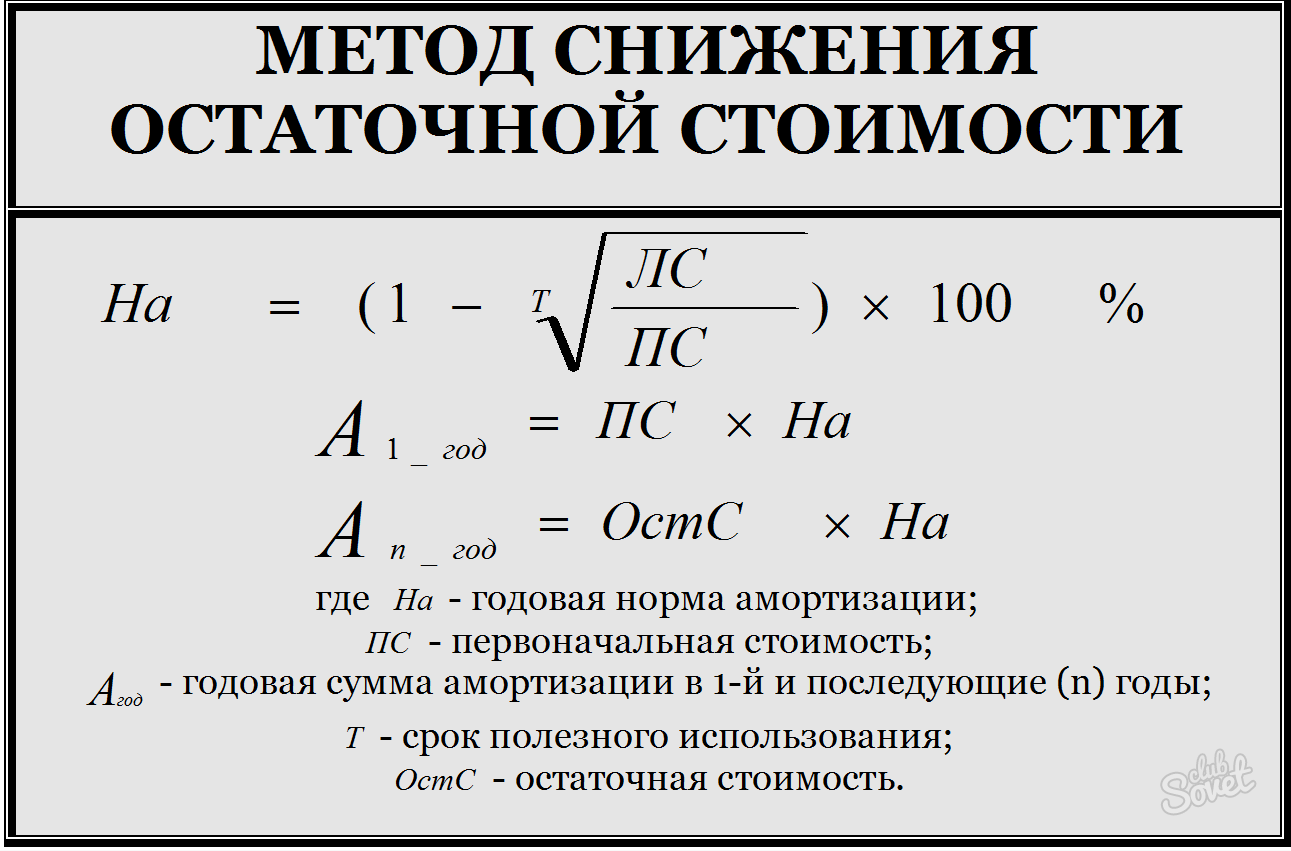

- Berechnen Sie die jährliche Abschreibungsrate: Finden Sie das Verhältnis des Restwerts zum ursprünglichen Wert, ziehen Sie aus dieser Zahl die Wurzel mit einem Leistungswert, der der Nutzungsdauer entspricht, subtrahieren Sie dieses Ergebnis von eins und multiplizieren Sie es mit 100% - dieser Indikator wird berechnet als ein Prozentsatz;

- Um den jährlichen Abschreibungsbetrag zu Beginn des ersten Betriebsjahres zu berechnen, multiplizieren Sie die Anschaffungskosten mit dem Abschreibungssatz.

- für Berechnungen der Folgejahre - der Restwert für den entsprechenden Abschreibungssatz.

- Um den kumulativen Faktor zu ermitteln, dividieren Sie die Anzahl der Jahre, die bis zum Ende der Nutzungsdauer verbleiben, durch die kumulative Zahl.

- kumulative Zahl - Summe Zahlenwerte jedes Jahr der Nutzung des Objekts, beispielsweise beträgt die Nutzungsdauer 4 Jahre, die kumulierte Zahl = 1+2+3+4 = 10;

- Die jährlichen Abschreibungsabzüge entsprechen dem Produkt aus dem abschreibungsfähigen Betrag und dem kumulativen Koeffizienten.

Für bestimmte Arten von Anlagevermögen werden keine Abschreibungen vorgenommen: Grundstücke Und natürliche Ressourcen, Weil ihre Verbrauchereigenschaften ändern sich im Laufe der Zeit nicht; für unentgeltlich erhaltenes (privatisiertes oder gespendetes) Anlagevermögen; für den Wohnungsbestand, mit Ausnahme der Gegenstände, die gewerblich genutzt werden.

IN letzten Jahren Es sind wiederholt Informationen über die Entwicklung von Gesetzentwürfen aufgetaucht, deren Verfasser die Arbeitgeber zwingen wollten, die Einkommensteuer auf das Einkommen ihrer Arbeitnehmer nicht am Ort der Registrierung des Arbeitgebersteuerbevollmächtigten, sondern am Wohnort jedes einzelnen zu zahlen Mitarbeiter. Kürzlich hat sich der Bundessteuerdienst scharf gegen solche Ideen ausgesprochen.

Ein Bußgeld wegen nicht formgerechter Umsatzsteuererklärungen kann angefochten werden

Ein Bußgeld wegen nicht formgerechter Umsatzsteuererklärungen kann angefochten werden

Steuerzahler, die zur Abgabe einer Umsatzsteuererklärung verpflichtet sind im elektronischen Format, und Erläuterungen dazu als Reaktion auf die Anforderungen der Steuerbehörden sind an den TCS zu senden. Es gibt ein genehmigtes Format für solche elektronischen Erklärungen. Aber wie aus der jüngsten Entscheidung des Föderalen Steuerdienstes hervorgeht, sollte es keine Geldstrafe geben, selbst wenn das etablierte Format vernachlässigt wird.

Jährliche Rate Abschreibungen

Wir haben darüber gesprochen, wie Abschreibungssätze für immaterielle Vermögenswerte in unserem festgelegt werden. In diesem Artikel erklären wir Ihnen, wie Sie die jährliche Abschreibungsrate des Anlagevermögens (OS) ermitteln.

Wie berechnet man die jährliche Abschreibungsrate des Anlagevermögens?

Der jährliche Abschreibungssatz eines Anlagegegenstands ist ein in Anteilen oder Prozentsätzen ausgedrückter Teil der Kosten eines Anlagegegenstands, der von der Organisation als Abschreibungsaufwand im Berichtsjahr erfasst wird.

Die naheliegendste Definition ist die lineare Abschreibungsmethode. Bei dieser Methode sieht die Formel für den jährlichen Abschreibungssatz wie folgt aus (Ziffer 19 PBU 6/01):

N = 1 / SPI

wobei N die jährliche Abschreibungsrate ist;

SPI - Nutzungsdauer (SPI) des OS-Objekts in Jahren.

Dementsprechend beträgt die Jahresrate für ein Anlagevermögen mit einer FTI von 10 Jahren 0,1 (1 / 10). Dies bedeutet, dass jährlich 1/10 (oder 10%) der ursprünglichen (Wiederbeschaffungs-)Kosten des Vermögenswerts als Abschreibungsaufwand erfasst werden.

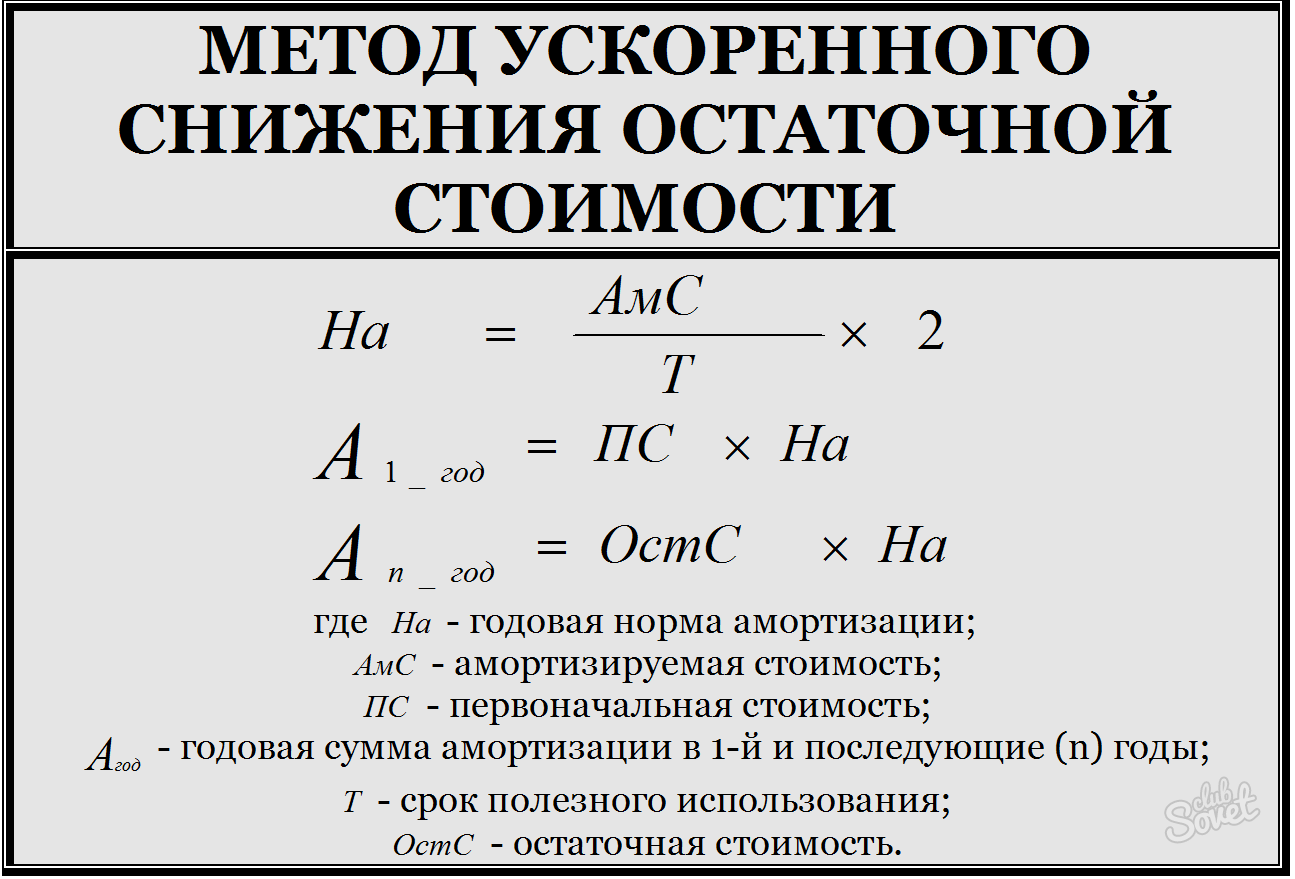

Bei der degressiven Methode wird zur Bestimmung der jährlichen Höhe der Abschreibungsabzüge der jährliche Abschreibungssatz nicht mit den Anschaffungs- oder Wiederbeschaffungskosten des Vermögenswerts, sondern mit seinem Restwert multipliziert. Die Jahresrate selbst berechnet sich wie folgt:

N = K / SPI

wobei K der von der Organisation festgelegte Multiplikationsfaktor ist (nicht höher als 3).

Bei der Methode der Abschreibung der Anschaffungskosten über die Summe der Jahre der Nutzungsdauer kommt bei der Berechnung überhaupt kein Abschreibungssatz zum Einsatz. Zumindest wird ein solcher Indikator in der Beschreibung des Verfahrens zur Berechnung des Abschreibungsbetrags nicht erwähnt. Versteht man den Abschreibungssatz jedoch als Anteil der im laufenden Jahr zu erfassenden Anschaffungskosten des Anlagevermögens, so lässt sich für den jährlichen Abschreibungssatz die Formel für diese Methode wie folgt darstellen:

N = CL / ∑CL

wobei CHL - die Anzahl der verbleibenden Jahre bis zum Ende der Nutzungsdauer des OS-Objekts;

∑ChL - die Summe der Jahre der Nutzungsdauer des OS-Objekts.

Die Höhe der Abschreibung für das Jahr mit dieser Methode wird durch Multiplizieren der Norm mit den Anschaffungskosten (Wiederbeschaffungskosten) des Vermögenswerts bestimmt.

Unterjährig erfolgt eine monatliche Abschreibung in Höhe von 1/12 des Jahresbetrages (§ 19 PBU 6/01).

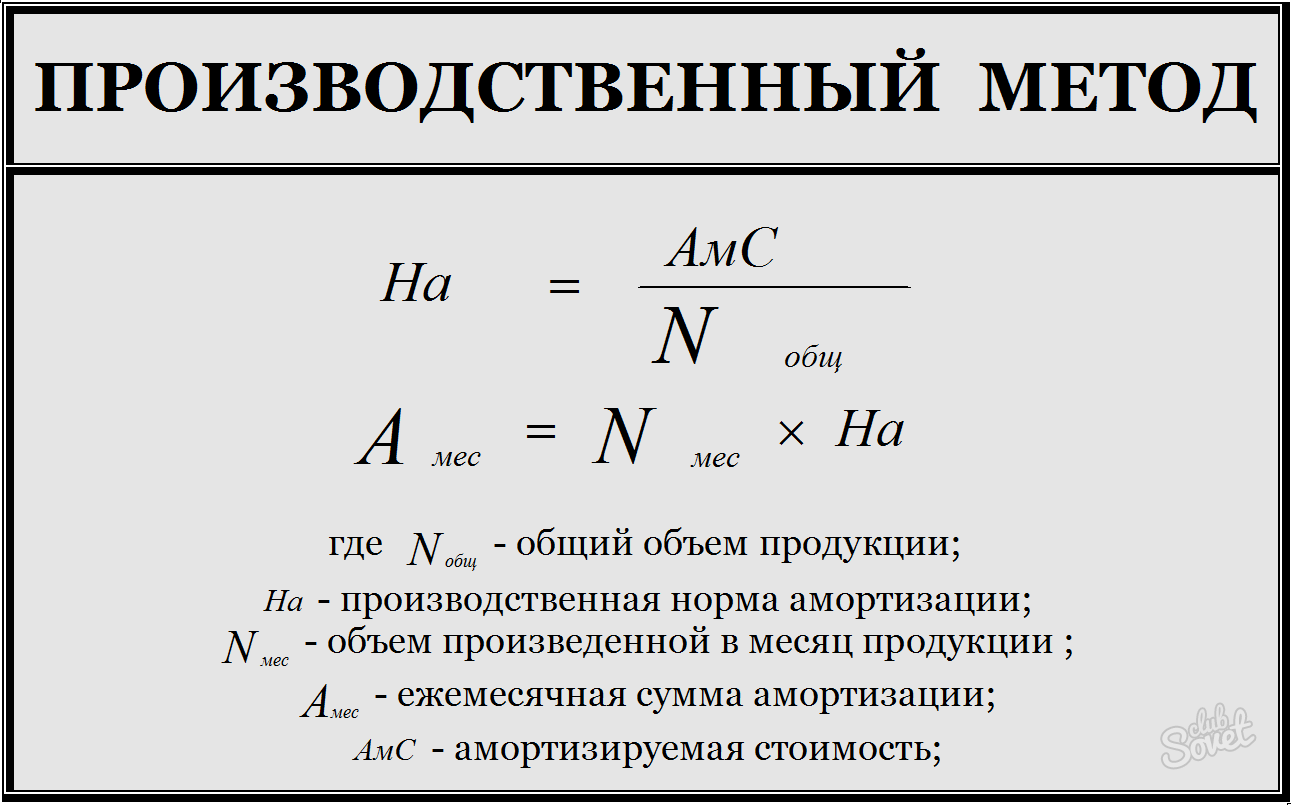

Bei der Abschreibungsmethode proportional zum Produktionsvolumen (Arbeit) wird die Jahresrate überhaupt nicht berechnet. Schließlich wird bei dieser Option die Höhe der Abschreibung auf der Grundlage des tatsächlichen natürlichen Indikators des Produktionsvolumens (Arbeit) für den Berichtszeitraum berechnet, in dem die Abschreibung bestimmt wird. Da ein solcher Indikator für das kommende Jahr noch nicht berechnet werden kann, ist es nicht möglich, die Jahresrate zu ermitteln und die Höhe der Abschreibung für das kommende Jahr zu berechnen.

Bilanzierung des Eingangs von Anlagevermögen

Seite 24

Der Abschreibungssatz wiederum wird nach folgender Formel berechnet:

K = (1:n) x 100 %,

wobei K die monatliche Abschreibungsrate in Prozent ist; n ist die Nutzungsdauer des Anlagevermögens in Monaten.

Beispiel 3

Im Februar 2002 kaufte CJSC „Spetsmash“ eine Maschine zur Verarbeitung von Kunststoffprodukten und nahm sie noch im selben Monat in Betrieb. Die Anschaffungskosten der Maschine betragen 135.000 Rubel. (MwSt nicht enthalten).

ZAO Spetsmash berechnet gemäß seiner Rechnungslegungsmethode die steuerliche Abschreibung nach der linearen Methode. Die Einordnung bezieht diese Maschine in die fünfte Abschreibungsgruppe. Seine Nutzungsdauer kann sieben Jahre von einem Monat bis einschließlich zehn Jahre betragen. Die Organisation hat festgelegt, dass die Maschine acht Jahre (96 Monate) verwendet wird. Seit März 2001 wird darauf abgeschrieben.

Die monatliche Abschreibungsrate beträgt 1,04 Prozent ((1:96 Monate) x 100 %).

Somit wird die Maschine monatlich mit einer Abschreibung in Höhe von 1404 Rubel belastet. (135.000 Rubel x 1,04 %).

Nichtlineare Methode

Für steuerliche Zwecke kann die Abschreibung auch nach der nichtlinearen Methode berechnet werden. Dafür Restwert das Anlagevermögen zu Beginn des Monats wird mit seinem Abschreibungssatz multipliziert. Und im ersten Betriebsmonat des Anlagevermögens wird die Abschreibung aus den ursprünglichen Kosten berechnet.

Die monatliche Abschreibungsrate wird nach folgender Formel berechnet:

K = (2: n) x 100 %,

wobei K der prozentuale Abschreibungssatz ist; n ist die Nutzungsdauer des Anlagevermögens in Monaten.

Die nichtlineare Methode ermöglicht eine schnellere Abschreibung des Anlagevermögens. Immerhin die Höhe der Abschreibung in dieser Fall hängt direkt von der Größe des Restwerts des Anlagevermögens ab. Allerdings: Nachdem der Restwert des Anlagevermögens 20 Prozent seiner ursprünglichen Anschaffungskosten erreicht hat, muss das Verfahren zur Berechnung der Abschreibung geändert werden. Im Folgemonat wird dieser Restwert als Basisbetrag genommen und daraus zu gleichen Teilen die Abschreibung errechnet (wie bei lineare Methode). Dies ist in Artikel 259 Absatz 5 der Abgabenordnung der Russischen Föderation angegeben.

Beispiel 4

Im Januar 2002 kaufte Pride LLC einen Computer im Wert von 48.000 Rubel. (einschließlich Mehrwertsteuer - 8000 Rubel) und im selben Monat in Betrieb genommen. Gemäß den Rechnungslegungsgrundsätzen wird die steuerliche Abschreibung des Anlagevermögens vom Unternehmen nach einer nichtlinearen Methode berechnet.

Woronow Nikolai Pawlowitsch (geb. 1926), russischer Schriftsteller. In Geschichten und Kurzgeschichten (Sammlungen "Springtime", 1955, "Running in the Night", 1965, "Echo Man", 1985), Romane "Youth in Zheleznodolsk" (1968), "The Top of Summer" (1976) - das Leben der Arbeiter und der modernen Stadt. Der dystopische Roman „CAM“ (1988).

EMAILFARBEN, Farben auf Lackbasis. Bildet harte glänzende Beläge, die an erinnern Aussehen Emaille. Wird zum Lackieren von Autos und mehr verwendet. Andere

BILBASOV Vasily Alekseevich (1837-1904), russischer Historiker, Publizist. Der eigentliche Herausgeber der Zeitung „Voice“ (1871-84). Das Hauptwerk ist "The History of Catherine II" (Bände 1-2, 1890 - 96).

Alles, was das Unternehmen in der Produktion verwendet und letztendlich Gewinn bringt, nutzt sich ab. Die Anschaffungskosten des Anlagevermögens werden teilweise auf den Preis der hergestellten Produkte umgelegt. Dieser Vorgang wird Abschreibung genannt.

Die Steuergesetzgebung der Russischen Föderation besagt: Die Abschreibung ist für alle auf dem Territorium unseres Landes registrierten Handelsunternehmen obligatorisch. Russische Rechnungslegungsstandards definieren vier Hauptabschreibungsmethoden. Welche von ihnen gewählt werden, haben die Leiter der Organisationen das Recht, unabhängig zu bestimmen, sofern gesetzlich nichts anderes bestimmt ist. Diese Wahl muss sich sicherlich in der Gestaltung der Rechnungslegungsgrundsätze widerspiegeln.

Linearer Weg

Eine der gängigsten Berechnungsmethoden. Etwa 60-65 % der Unternehmen wenden die lineare Abschreibungsmethode an. Der Grund für diese Popularität ist, dass diese Methode am verständlichsten und am einfachsten zu verwenden ist: Die Abzüge erfolgen linear, dh ein gleicher Teil der Kosten jeder Art von Anlagekapital wird jeden Monat auf die Kosten für Waren oder Dienstleistungen übertragen, ohne zusätzliche Bedingungen und Vorbehalte.

Organisationen beginnen ab dem ersten Tag des Monats, der auf den Monat folgt, in dem die Nutzung der Ausrüstung begann, die Kosten des Abschreibungsobjekts auf die Produkte zu übertragen. Die Abschreibung endet am ersten Tag des Monats, der auf den Monat folgt, in dem die Anschaffungskosten der Ausrüstung vollständig abgeschrieben wurden. Oder wenn das Objekt aus dem Abschreibungsvermögen des Steuerpflichtigen ausgeschieden ist, gleich aus welchen Gründen.

In der Abgabenordnung der Russischen Föderation, in der angegeben ist, wie die Abschreibung linear berechnet wird, ist zusätzlich zu den oben genannten Punkten ein weiterer Punkt festgelegt: Wenn das Eigentum Ihres Unternehmens im Rahmen einer Vereinbarung zur freien Nutzung an einen anderen Einzelunternehmer übergeben wurde , oder im Umbau war oder eingemottet wurde, dann beginnen die Abzüge ab dem ersten Tag des Monats, der auf den Monat folgt, in dem die Immobilie oder das Eigentum in das Eigenkapital Ihres Unternehmens zurückgeführt wurde. In diesem Fall muss der erzielbare Wert ermittelt werden.

Das Verfahren zur Berechnung der Abschreibung nach der linearen Methode

- Lassen Sie uns zunächst die Nutzungsdauer des Geräts (SPI) ermitteln. Dies kann unter Bezugnahme auf die Abgabenordnung der Russischen Föderation, Art. 258. Dort werden Abschreibungsgruppen definiert, und es wird gesagt, dass die Klassifizierung der darin enthaltenen Anlagegüter von der Regierung der Russischen Föderation genehmigt wurde. Wenn die verwendeten Geräte nicht in den Gruppen angegeben sind, hat der Steuerpflichtige das Recht, die STI selbstständig festzulegen. Gleichzeitig muss er sich daran halten Spezifikationen und/oder Empfehlungen des Herstellers. Ein weiterer Vorbehalt ist, dass der Hersteller, wenn er nicht neue Geräte kauft, die TPV um so viele Monate reduzieren kann, wie sie vom Vorbesitzer verwendet wurden.

- Jetzt müssen wir den Abschreibungssatz berechnen. Zur Bestimmung dieses Indikators wird die folgende Formel verwendet: K \u003d 1 / n * 100%, wobei K der gesuchte Abschreibungssatz ist; n ist der bereits gefundene Geräte-SPI, ausgedrückt in Monaten.

- Letzte Stufe. Wir führen direkt die lineare Berechnung der Abschreibung der Ausrüstung durch. Dazu multiplizieren wir den Anfangspreis des Abschreibungsobjekts mit dem zuvor erhaltenen Abschreibungssatz.

OS-Berechnungsbeispiel

Um dieses einfache Berechnungsprinzip zu verstehen, betrachten wir die lineare Abschreibung. Angenommen, wir sind in der Schneiderei tätig. Um die Produktivität zu steigern, haben wir eine neue Nähmaschine gekauft und dafür 24.000 Rubel bezahlt. Die neue Ausrüstung wurde im März 2012 in Betrieb genommen.

- Nach der Abgabenordnung der Russischen Föderation gehört die Nähmaschine zur dritten Abschreibungsgruppe. Das bedeutet, dass DPI = 3-5 Jahre, 36 bzw. 60 Monate. Wir gehen davon aus, dass wir die Ausrüstung aufgrund der Besonderheiten der Produktion 40 Monate lang verwenden werden.

- Lassen Sie uns die Abschreibungsrate berechnen. Nach obiger Formel erhalten wir:

- 1/40*100%=2,5%

- Also die Wertminderung Nähmaschine ist gleich: 24000 * 2,5% (0,25) = 600. Es stellt sich heraus, dass jeden Monat 600 Rubel für von unserer Firma genähte Kleidung gutgeschrieben werden. Dies gilt bis Juli 2016, sofern keine höhere Gewalt eintritt und die Maschine nicht ausfällt.

Der resultierende Indikator wird bei der Berechnung der Produktions- und Verkaufskosten des hergestellten Produkts oder der hergestellten Dienstleistung verwendet (um die auf den Gewinn erhobene Steuer zu reduzieren). Ohne sie ist es unmöglich, die Grundsteuer zu ermitteln oder den Liquidationswert des Unternehmens zu berechnen. Darüber hinaus wird die Höhe der Abschreibung in den Gesamtinvestitionskosten des Projekts berücksichtigt.

In den letzten Jahren tauchten immer wieder Informationen über die Entwicklung von Gesetzentwürfen auf, deren Verfasser Arbeitgeber dazu zwingen wollten, die Einkommensteuer auf das Einkommen ihrer Arbeitnehmer nicht am Ort der Registrierung des Arbeitgebersteuerbevollmächtigten, sondern am Ort zu zahlen des Wohnsitzes jedes Mitarbeiters. Kürzlich hat sich der Bundessteuerdienst scharf gegen solche Ideen ausgesprochen.

Ein Bußgeld wegen nicht formgerechter Umsatzsteuererklärungen kann angefochten werden

Steuerzahler, die verpflichtet sind, eine Mehrwertsteuererklärung in elektronischer Form einzureichen, und Erklärungen dazu, als Reaktion auf die Anforderungen der Steuerbehörden, müssen an den TCS gesendet werden. Es gibt ein genehmigtes Format für solche elektronischen Erklärungen. Aber wie aus der jüngsten Entscheidung des Föderalen Steuerdienstes hervorgeht, sollte es keine Geldstrafe geben, selbst wenn das etablierte Format vernachlässigt wird.

Abschreibung: Formel

Die buchmäßige Abschreibung des Anlagevermögens (FA) und des immateriellen Vermögens (IA) erfolgt auf die in PBU 6/01 bzw. PBU 14/2007 vorgesehene Weise. Für Abschreibungsabzüge präsentieren wir die Berechnungsformeln für jeden bestehende Methoden.

OS-Abschreibung: Berechnungsformel

In Bezug auf das Anlagevermögen sind die folgenden Abschreibungsmethoden vorgesehen (Ziffer 18 PBU 6/01):

- linearer Weg;

- Reduzierende Gleichgewichtsmethode;

- Methode der Abschreibung der Kosten durch die Summe der Anzahl der Jahre der Nutzungsdauer;

Um den monatlichen Abschreibungsbetrag zu ermitteln, stellen wir uns die Berechnungsformeln für jede der angegebenen Methoden vor (Ziffer 19 PBU 6/01).

Linearer Weg:

A = C / SPI / 12

SPI - die Nutzungsdauer des Betriebssystemobjekts in Jahren.

Methode des abnehmenden Saldos:

A \u003d O / SPI * K / 12

wobei A die monatliche Abschreibung ist;

O - der Restwert des Vermögenswerts zu Beginn des Jahres, in dem die Abschreibung berechnet wird;

SPI - Nutzungsdauer des OS-Objekts in Jahren;

K - von der Organisation festgelegter Koeffizient (nicht höher als 3).

Die Methode zum Abschreiben der Kosten durch die Summe der Anzahl der Jahre der Nutzungsdauer:

A = C * CL / ∑CHL /12

wobei A die monatliche Abschreibung ist;

C - Anschaffungs- oder Wiederbeschaffungskosten (im Falle einer Neubewertung) des Vermögenswerts;

CHL - die Anzahl der verbleibenden Jahre bis zum Ende der Nutzungsdauer des OS-Objekts;

∑CHL - die Summe der Jahre der Nutzungsdauer des OS-Objekts;

Die Methode zum Abschreiben der Kosten im Verhältnis zum Volumen der Produkte (Arbeiten):

A \u003d PS * O F / O P

wobei A die monatliche Abschreibung ist;

PS - die Anschaffungskosten des OS-Objekts;

О Ф - ein natürlicher Indikator für das Produktionsvolumen (Arbeit) im laufenden Monat;

O P - das geschätzte Volumen der Produkte (Arbeiten) für die gesamte Nutzungsdauer des Anlagevermögens.

So finden Sie die Abschreibung: Formel für immaterielle Vermögenswerte

Im Gegensatz zu OS sind in Bezug auf immaterielle Vermögenswerte nur 3 Abschreibungsmethoden vorgesehen (Klausel 28 PBU 14/2007):

- linearer Weg;

- Reduzierende Gleichgewichtsmethode;

- Methode zur Abschreibung der Kosten im Verhältnis zum Volumen der Produkte (Arbeiten).

Die Methode der Abschreibung der Anschaffungskosten auf die Summe der Jahre der Nutzungsdauer wird bei immateriellen Vermögenswerten nicht angewendet.

Bei Anwendung der linearen Methode und der Methode der Abschreibung der Kosten im Verhältnis zum Produktionsvolumen zur Bestimmung des Abschreibungsbetrags ähneln die Formeln für immaterielle Vermögenswerte den Formeln für Anlagevermögen. Der Unterschied in den Methoden betrifft nur die Verwendung der degressiven Methode. Bei der Ermittlung der aufgelaufenen Abschreibungen geht die Formel für das Anlagevermögen von der Berechnung der jährlichen Abschreibungshöhe aus, die dann durch 12 dividiert wird. Dementsprechend wird der Restwert zu Jahresbeginn genommen. Und für immaterielle Vermögenswerte berechnet die Formel nur den monatlichen Abschreibungsbetrag, d. h. der Restwert wird am Anfang jedes Monats genommen. Daher ist die Höhe der monatlichen Abschreibung für Sachanlagen mit dieser Methode während des Jahres gleich und für immaterielle Vermögenswerte jeden Monat unterschiedlich. Darüber hinaus verwendet der Nenner der Formel für Sachanlagen einen konstanten IPV-Satz für die gesamte Nutzungsdauer und bei der Berechnung der Abschreibung immaterieller Vermögenswerte die verbleibende Nutzungsdauer.

Lassen Sie uns anhand eines Beispiels zeigen, wie Sie Abschreibungsabzüge mithilfe der Formel für den reduzierenden Saldo finden:

Das Objekt des Anlagevermögens und das Objekt des immateriellen Vermögens haben Anschaffungskosten von jeweils 120.000 Rubel. Die Nutzungsdauer ist gleich und beträgt 5 Jahre. Die Abschreibung erfolgt nach der degressiven Methode. Der Verstärkungsfaktor ist auf 3 eingestellt.

Somit beträgt die Abschreibung des Anlagevermögens im ersten Jahr: 120.000 Rubel / 5 Jahre * 3 = 72.000 (Rubel). Daher beträgt der monatliche Betrag der Abzüge monatlich vom 1. bis zum 12. Monat des ersten Jahres der Abschreibung 6.000 Rubel (72.000 Rubel / 12 Monate).

Und für immaterielle Vermögenswerte beträgt die Abschreibung:

- für den 1. Monat: 120.000 Rubel * 3 / 60 Monate = 6.000 (Rubel);

- für den 2. Monat: (120.000 Rubel - 6.000 Rubel) * 3 / 59 Monate = 5.797 (Rubel);

- für den 3. Monat: (120.000 Rubel - 6.000 Rubel - 5.797 Rubel) * 3 / 58 Monate = 5.597 (Rubel) usw.

Über die degressive Methode zur Abschreibung von Sachanlagen und immateriellen Vermögenswerten haben wir in einem gesonderten ausführlicher gesprochen.

Es könnte hilfreich sein zu lesen:

- Tag der heiligen Myrrhe tragenden Frauen;

- Träger der Leidenschaft Yevgeny Botkin Märtyrer Yevgeny Botkin;

- Sakraler Rap: Chuvash „Okhlobystin“ lehrt Teenager Liebe und Demut mit Rezitativen;

- Diözesan-Missionskurse: Vortrag über die Missionsarbeit von Protodeacon A;

- Wie man versteht, was ein Skorpion mag;

- Zombie-Apokalypse online mit Freunden;

- Spiele Online-Zombie-Apokalypse spielen;

- Probleme beim Starten des Fifa-Spiels;