چگونه بانک را از پرداخت سود منع کنیم؟ چگونه از پرداخت سود به کارت اعتباری خودداری کنیم؟

آندری ارس

- اگر پول نقد برداشت کنم،

با اولین کارت اعتباری ام، هر ماه 1000 روبل بابت بهره به بانک پرداختم. مجبور شدم بدهی را پرداخت کنم و کارت را ببندم. اما با مورد دوم من هرگز بیش از حد پرداخت نکردم.

پیشنهاد بانک مبنی بر عدم پرداخت سود در 55 روز اول را باور کردم و یک کارت اعتباری سفارش دادم. بعد از 2 ماه پیامک با مبلغ سود تعلق گرفته شروع شد. دلیل آن را متوجه نشدم، زیرا بدهی هر خرید صادقانه پس از 55 روز پرداخت شد. مشاوران بانکی درباره برخی اظهارات و دوره ها صحبت کردند. این موضوع آن را بیشتر گیج کننده کرد.

برای اینکه با کارت اعتباری دوم دچار چنین وضعیتی نشوید، با مشاوران بانکی صحبت کردم و سایت های تخصصی را مطالعه کردم. اکنون متوجه شدم که چه زمانی سود دریافت می شود، و به شما خواهم گفت که چگونه از آن اجتناب کنید.

من با این تئوری شروع می کنم: توضیح خواهم داد که کارت اعتباری و دوره بدون بهره چیست. سپس، در عمل، موقعیت های اصلی را که در آن می توانید سود بیش از حد پرداخت کنید، تجزیه و تحلیل خواهم کرد:

- اگر پول نقد برداشت کنم،

- برای چند ماه قرض میگیرم

- دوره بدون بهره را اشتباه محاسبه کردم.

آندری ارس

ماه دوم من برای بهره اضافه پرداخت نمی کنم

تئوری آنچه باید در مورد کارت اعتباری بدانید تا اضافه پرداخت نکنید

بنابراین بانک به من کارت اعتباری داد. به نظر می رسد کارت حقوق و دستمزد است، اما حاوی پول من نیست، بلکه پول بانک است. بانک هزینه خرید را با استفاده از کارت پرداخت می کند و من بعداً بدهی را بازپرداخت می کنم.

بانک می ترسد که من پول زیادی برای کارت خرج کنم و از پرداخت امتناع کنم. برای کاهش ریسک، او مقدار کارت اعتباری خود را محدود می کند. این حد اعتبار است. اگر بیشتر از حد مجاز خرج کنم بانک جریمه ام می کند.

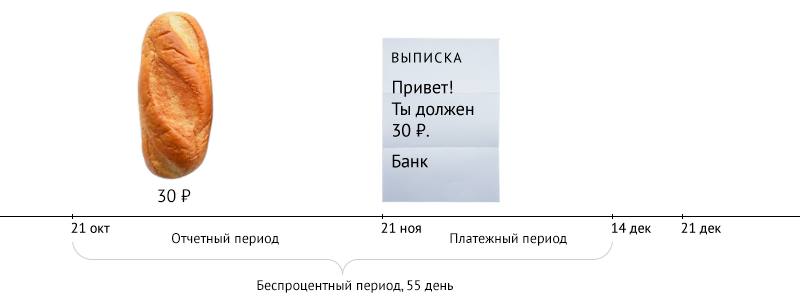

بانک برای استفاده از پول آنها سود دریافت می کند. اما اگر در مدت معینی کل بدهی را بپردازم، سود متعلقه را می بخشد. این دوره را دوره بدون بهره یا مهلت می گویند. اینجوری محاسبه میشه

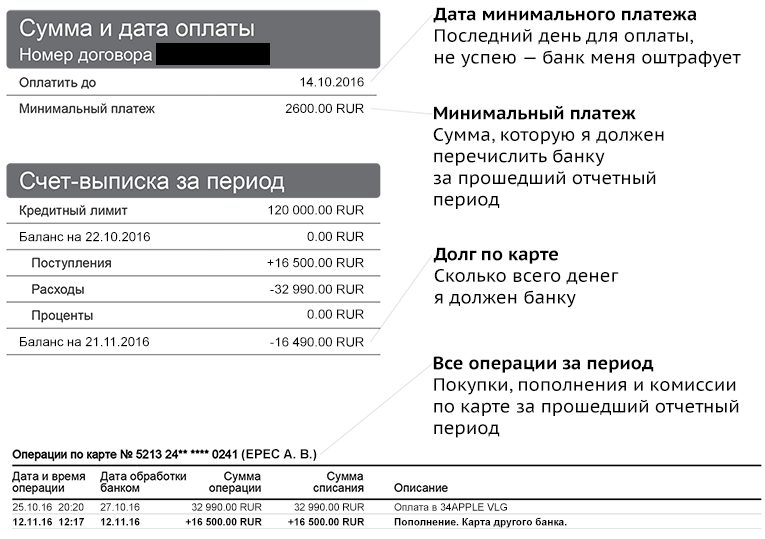

هر ماه بانک سندی از خریدهای من در 30 روز گذشته تنظیم می کند. این یک عصاره است. دوره برای بیانیه، دوره گزارش نامیده می شود. بانک در بیانیه تمام هزینه های من، بدهی کارت، حداقل پرداخت و تاریخ حداقل پرداخت را مشخص می کند.

گریزر - شخصی که بهره نمی پردازد زیرا بدهی را به موقع پرداخت می کند

بیانیه هر ماه در همان روز می رسد. من 21 دارمش

دوره پرداخت از تاریخ صدور تا تاریخ حداقل پرداخت است. در مجموع با دوره گزارش، آنها به 55 روز می رسد. اگر به جای حداقل پرداخت، کل بدهی کارت اعتباری را پرداخت کنم، بانک سود آن را می بخشد. بنابراین به این مدت بدون بهره گفته می شود.

در صورت بازپرداخت بدهی قبل از پایان دوره پرداخت، بانک سود آن را می بخشد

حالا بیایید در عمل ببینیم چه اشتباهاتی با کارت اعتباری می توانید مرتکب شوید. به عنوان مثال، شرایط تعرفه خود را در نظر میگیرم:

- نرخ بهره - 26.9٪؛

- دوره بدون بهره - 55 روز.

اشتباه شماره 1 برداشت پول نقد

بیایید بگوییم که من مدت زیادی است که رویای یک ماشین را می بینم و یک "چهاردهم" آبی را در Avito به قیمت 100000 روبل پیدا کرده ام. من پول نقد ندارم، اما یک کارت اعتباری با محدودیت 120000 روبل دارم.

عالیه الان پول رو برداشت میکنم سود فقط پس از 55 روز شروع به افزایش می کند. در عرض 3 ماه کمی جمع می شود. من حداقل پرداخت را پرداخت می کنم و با حق بیمه سالانه مانده بدهی را پرداخت می کنم.

این درست نیست. وقتی با کارت پرداخت می کنم، فروشگاه کمیسیون کمی را به بانک برمی گرداند. من به صورت نقدی پرداخت می کنم - بانک چیزی عایدش نمی شود. به منظور از دست ندادن کمیسیون از فروشگاه ها، بانک شرایط نامطلوبی را برای برداشت نقدی تعیین می کند.

اگر 100000 ₽ از کارت اعتباری برداشت کنم

- بانک از من کمیسیون 390 ₽ دریافت می کند.

- نرخ بهره را به 32.9 درصد در سال افزایش می دهد.

- دوره بدون بهره را محروم خواهد کرد.

برای 100000 ₽ نقدی، من نه 2300 ₽، بلکه 8200 ₽ اضافه پرداخت خواهم کرد.

اگر 100000 ₽ از کارت اعتباری برداشت کنم چقدر اضافه پرداخت خواهم کرد؟

در صورت برداشت وجه نقد، دوره بدون بهره را از دست می دهید و سود بیشتری را پرداخت می کنید. وام نقدی ارزان تر خواهد بود.

اشتباه شماره 2 گرفتن بدهی برای چندین ماه

من برای خرید یک گوشی جدید به فروشگاه می روم و سامسونگ را با قیمت 30000 روبل انتخاب می کنم. فروشندگان وام های مختلفی ارائه می دهند، اما من شرایط را دوست ندارم: یا پرداخت زیاد یا اضافه پرداخت زیاد.

بنابراین. من با کارت اعتباری پرداخت می کنم. سود فقط پس از 55 روز شروع به افزایش می کند. در عرض 3 ماه کمی جمع می شود. من حداقل پرداخت را پرداخت می کنم و با حق بیمه سالانه مانده بدهی را پرداخت می کنم.

همچنین اشتباه است. بانک فقط در صورتی سود را می بخشد که من بدهی را در مدت زمان بدون بهره بازپرداخت کنم. اگر به موقع آن را انجام ندهم، بانک از تاریخ خرید سود دریافت می کند. در این مورد، وام مصرفی سودآورتر است: معمولاً نرخ بهره کارت های اعتباری بالاتر است.

برای خرید 30000 روبل، من نه 700 روبل، بلکه 1900 روبل اضافه پرداخت خواهم کرد.

اگر یک تلفن 30000 ₽ با کارت اعتباری بخرم چقدر اضافه پرداخت خواهم کرد؟

وام های مصرفی به بخشی جدایی ناپذیر از زندگی ما تبدیل شده است. امروز می توانید تقریباً همه چیز را به صورت اعتباری از تلفن همراهیا تلویزیون، که با اتومبیل، قایق موتوری، قایق بادبانی و آپارتمان ختم می شود. دورانی که سواد «اعتباری» جمعیت در سطح پایینی بود، دیگر گذشته است. دیگر برای بانکداران چندان آسان نیست که به وام گیرنده وام گرانی با نرخ های بهره گزاف بفروشند. علاوه بر این، شهروندانی هستند که با کاهش پرداخت ماهانه وام و عدم پرداخت سود اضافی، موفق به «سبقت گرفتن از بانک ها» می شوند. در این مقاله در مورد نحوه پس انداز در وام صحبت خواهیم کرد.

28 آوریل 2017 هیئت مدیره بانک مرکزیتصمیم گرفت نرخ کلیدی را به 9.25 درصد در سال کاهش دهد. این پیام در سایت رسمی بانک مرکزی منتشر شده است. برای اکثریت جمعیت این خبردر پس زمینه گذشت اما برای کسانی که می خواهند پرداخت وام ماهانه خود را کاهش دهند و به بانک سود ندهند، باید به این پیامتنظیم کننده ارشد مالی از نزدیک تر.

به دنبال بانک مرکزی، در 2 می 2017، سرویس مطبوعاتی Sberbank کاهش نرخ بهره را در کل خط وام های مصرفی اعلام کرد. بر اساس پیام درج شده در سایت رسمی بانک، کاهش نرخ تا 4 واحد درصد خواهد بود. بنابراین، حداقل نرخ برای وام مصرفی با تضمین افراداکنون به 12.9% در سال و بدون امنیت اضافی 13.9% می رسد.

کاهش بهاره نرخ وام در بسیاری از بانک ها از جمله VTB 24، Gazprombank و Otkritie Bank از نظر وام مسکن مشاهده شده است. در این راستا میتوان نتیجهگیری بدون ابهام داشت که کاهش نرخ کلیدی توسط بانک مرکزی ایجاد میکند واکنش زنجیره ایکاهش نرخ سود وام در بانک های تجاری. ما وام گیرندگان چگونه می توانیم از فرصت استفاده کنیم و در وام خود پس انداز کنیم؟

ما پرداخت ماهانه وام را تحت برنامه ریفاینانس کاهش می دهیم

اگر به این فکر می کنید که چگونه پرداخت وام ماهانه خود را کاهش دهید و سود اضافی بانکی را پرداخت نکنید، دو روش قانونی دارید. ابتدا، با شرایط مطلوب تر وام بگیرید یا مجدداً سرمایه گذاری کنید. پس چگونه کار می کند؟

امروزه برنامه بازپرداخت وام در بسیاری از بانک های بزرگ ارائه می شود. ویژگی آن این است که شما به عنوان وام گیرنده در واقع وام جدیدی را برای بازپرداخت وام موجود دریافت می کنید، اما با شرایط مطلوب تر. ریفاینانس را می توان برای یک یا چند وام به طور همزمان، حتی در بانک های مختلف اعمال کرد.

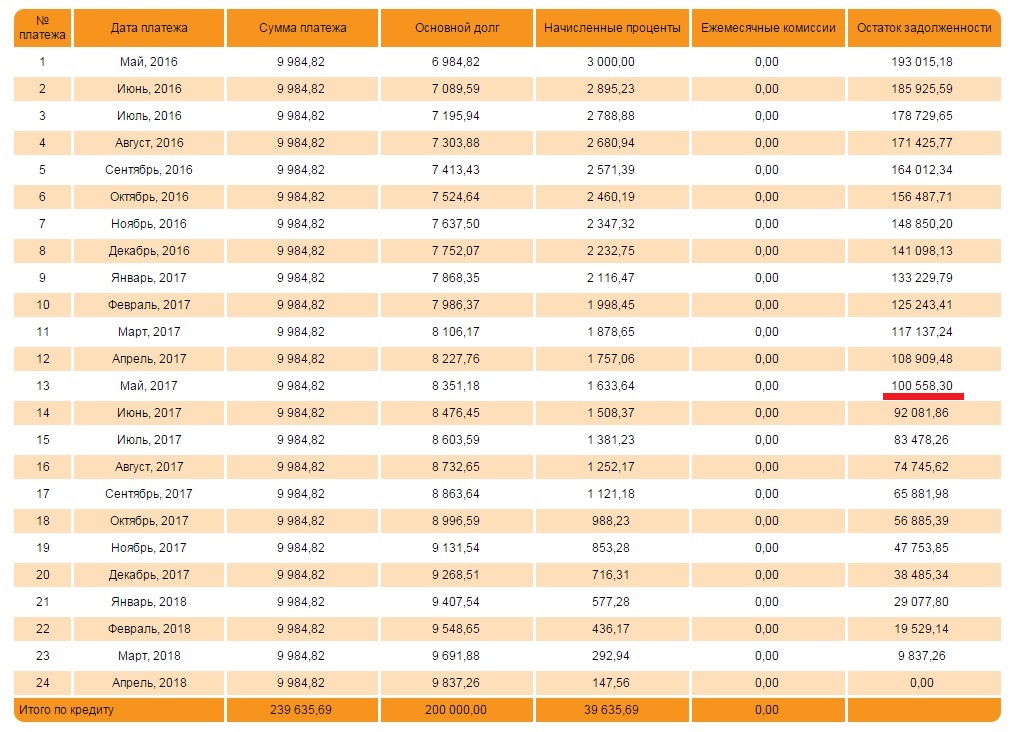

بیایید به یک مثال نگاه کنیم. بیایید تصور کنیم که شما یک وام موجود به مبلغ 200 هزار روبل در هر بانکی دارید که به مدت دو سال با نرخ 18٪ در سال بدون پیش پرداخت، کارمزدهای پنهان و با پرداخت ماهانه ثابت - سالانه صادر کرده اید. برنامه پرداخت ماهانه وام به این صورت خواهد بود.

مبلغ پرداخت ماهانه 9984.82 روبل خواهد بود. کل اضافه پرداخت وام به مدت 2 سال 39635.69 روبل خواهد بود. شما باید 239635.69 روبل به بانک بدهید. یک سال بعد، تا ماه مه 2017، مانده بدهی اصلی 100،558.30 روبل است. در اینجا شما با دوراهی روبرو هستید - به پرداخت این وام ادامه دهید یا از هدیه بانک مرکزی استفاده کنید و میزان پرداخت ماهانه و اضافه پرداخت وام را کاهش دهید؟ ما آخرین گزینه را انتخاب می کنیم!

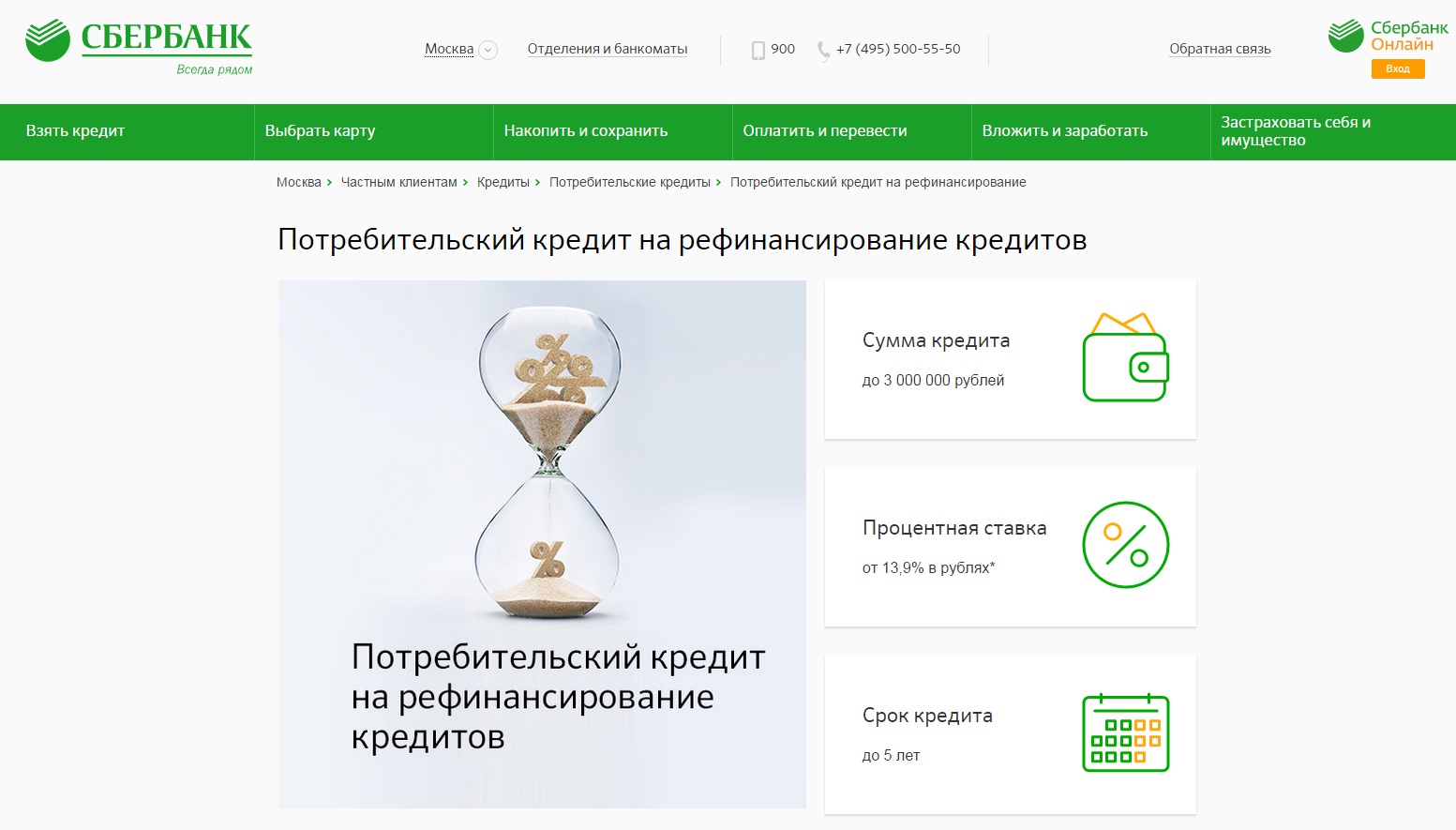

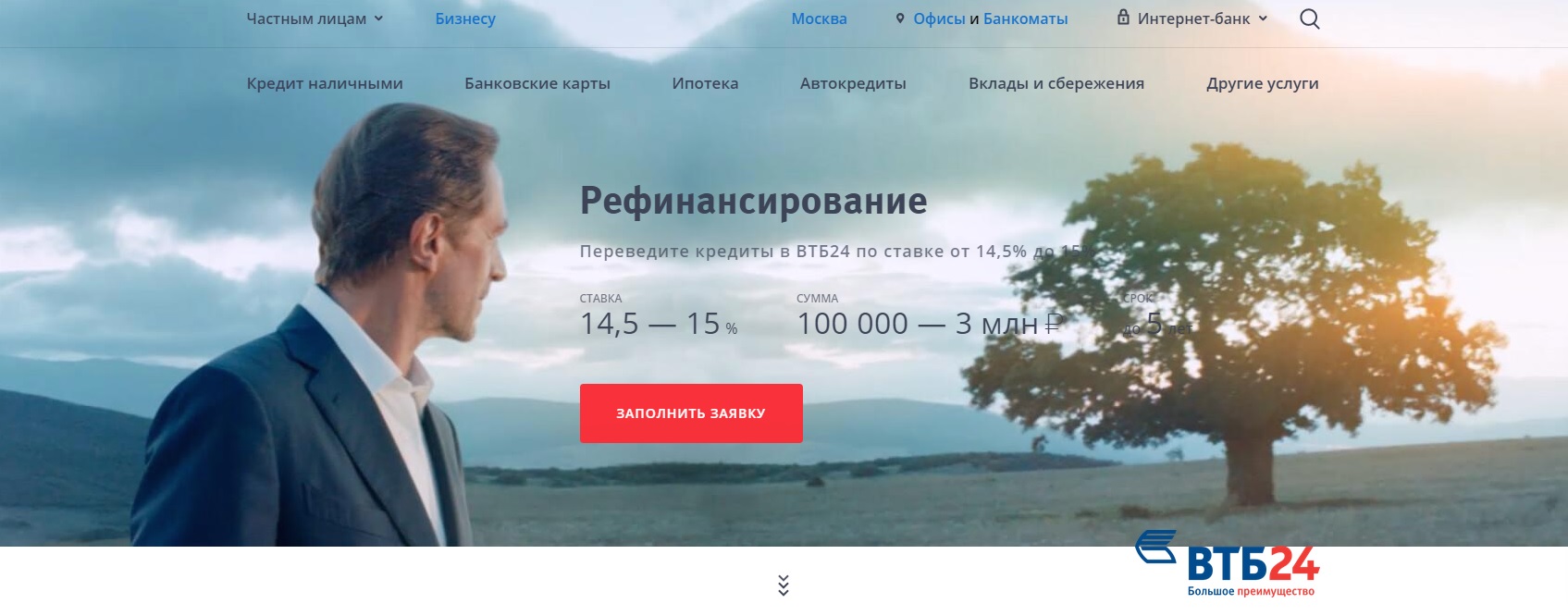

ابتدا، بیایید به نرخهای تامین مالی فعلی نگاه کنیم بزرگترین بانک ها. حداقل نرخ بازپرداخت وام در Sberbank 13.9٪ در سال، در VTB 24 - 14.5٪ و در بانک اعتباری مسکو - 12.5٪ است. نرخ ها مطابق با اطلاعات درج شده در وب سایت رسمی موسسات اعتباری از تاریخ 11 مه 2017 نشان داده شده است.

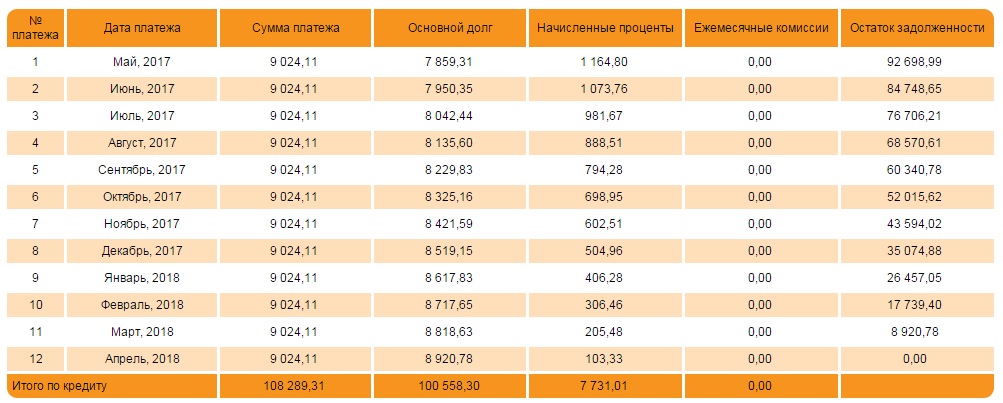

بیایید محاسبه کنیم که چگونه با استفاده از برنامه ریفاینانس، پرداخت وام ماهانه خود را کاهش دهید و به بانک سود نپردازید. به مثال خود برگردیم. یک سال بعد، تا ماه مه 2017، ما 100،558.30 روبل به بانک بدهکار هستیم. بیایید فرض کنیم که از پیشنهاد سالانه 13.9٪ استفاده می کنیم، سپس برنامه پرداخت به این شکل خواهد بود.

پرداخت ماهانه 9024.11 است، تقریبا هزار روبل کمتر، مقدار اضافه پرداخت 7731.01 روبل است. باید 108289.31 به بانک بدهید. بنابراین، با کمک برنامه ریفاینانس، می توانید شرایط وام دهی را به میزان قابل توجهی بهبود بخشید، به طور قانونی میزان پرداخت ماهانه را کاهش دهید و به بانک سود پرداخت نکنید. برای دریافت چنین وام هایی، بانک ها بسته استانداردی از اسناد را درخواست می کنند - اطلاعات مربوط به درآمد، گواهی اشتغال، و اطلاعات اضافی در مورد وام در حال بازپرداخت (شماره و تاریخ توافق، ارز، جزئیات حساب و غیره).

برای وام جدید با شرایط مطلوب اقدام کنید

بیایید برگردیم به جایی که بررسی این موضوع را آغاز کردیم - کاهش نرخ کلیدی توسط بانک مرکزی. یکی دیگر از راه های قانونی برای کاهش پرداخت ماهانه وام، گرفتن وام ارزان تر با نرخ بهره کمتر است. هنگام انتخاب وام سودآورتر، باید با خدماتی شروع کنید که شرایط وام دهی را در بانک های مختلف مقایسه می کند. ما به وب سایت - sravni.ru خواهیم رفت.

به درخواست ما - مبلغ وام 100 هزار روبل برای یک دوره یک ساله، با تأیید درآمد طبق گواهی 2-NDFL، ما پیشنهادات مطلوب تری را با نرخ 10٪ در سال دریافت کردیم. با کاهش بیشتر نرخ کلیدی بانک مرکزی که توسط کارشناسان پیش بینی می شود، نرخ سود وام بانک های تجاری نیز کاهش می یابد. بنابراین، شما می توانید از دو طریق قانونی، پرداخت ماهانه وام خود را کاهش دهید و به بانک سود نپردازید:

- درخواست وام جدید تحت برنامه تامین مالی مجدد؛

- از بانک دیگری با شرایط مطلوب تر وام بگیرید.

آیا وام معوقه ای دارید؟

پس از اولین تاخیر در وام خرد، اغلب برای وام گیرنده دشوار است که از دور باطل خارج شود، زیرا بهره، جریمه و جریمه نیز بر مبلغ اصلی بدهی اعمال می شود. بر این اساس، خود بدهی چندین برابر بزرگتر می شود. نحوه عدم پرداخت وام خرد و سود به صورت قانونی در فصل های بعدی مورد بحث قرار خواهد گرفت.

بدهی در MFO

قرارداد وام با یک MFO در ابتدا برای وام گیرنده بسیار سودمند به نظر می رسد و تنظیم آن آسان است. اما پس از اولین مهلت پرداخت از دست رفته، نظر بدهکار به شدت تغییر می کند، زیرا جریمه، سود و سود نیز به مبلغ اصلی بدهی اضافه می شود که در هنگام انعقاد قرارداد وام با یک سازمان مالی خرد توافق می شود. اگر میزان سود در قرارداد مشخص نشده باشد، باز هم جبران شده تلقی می شود و در در این مورداقلام تعهدی بر اساس نرخ کلیدی بانک روسیه است که در روز بازپرداخت بدهی به MFO اعمال می شود.

مهم! اگر به دنبال پرونده خود در رابطه با وام های خرد هستید، باید به یاد داشته باشید که:

- همه موارد منحصر به فرد و فردی هستند.

- درک اصول اولیه قانون مفید است، اما نتیجه را تضمین نمی کند.

- احتمال یک نتیجه مثبت به عوامل زیادی بستگی دارد.

نحوه اجتناب قانونی از پرداخت وام

گاهی اوقات یک وام گیرنده با این سوال روبرو می شود که چگونه قانونی وام را پرداخت نکند و از مسئولیت تعهدات پولی انجام نشده به یک MFO اجتناب کند. اگر بدهی وام خرد قابل توجه نباشد و پرونده به دادگاه یا سازمان جمع آوری ارجاع نشده باشد، بدهکار چندین گزینه دارد:

- تامین مالی مجدد وام . برای کاهش بار بدهی، وام گیرنده می تواند از موسسه اعتباری دیگری وام با نرخ بهره کمتر دریافت کند و تعهدات بدهی به وام دهنده فعلی را به طور کامل بازپرداخت کند.

- تعویق پرداخت . برای کاهش مبلغ اقساط ماهانه و پرداخت تنها سود در مدت توافق شده، وام گیرنده باید درخواست کتبی پرداخت معوق را به موسسه اعتباری ارائه کند. البته بدهکار موظف است مشخص کند که بر اساس چه شرایطی منجر به مشکلات مالی شده است، طلبکار باید چنین فرصتی را برای او فراهم کند.

- تجدید ساختار بدهی . اگر وضعیت مالی بدهکار کوتاه مدت باشد، می تواند با طلبکار برای افزایش مدت وام قرارداد منعقد کند. این روش منجر به کاهش پرداخت ماهانه وام خرد می شود، اما مبلغ نهایی اضافه پرداخت به سود افزایش می یابد. این روش تا زمانی که تاخیر واقعی رخ ندهد خوب است، زمانی که وام گیرنده متوجه شود که نمی تواند وجوهی را در تاریخ پرداخت برنامه ریزی شده ارائه کند. اگر وام گیرنده تاخیر در پرداخت وام خرد داشته باشد، در این صورت جریمه و جریمه نیز به مبلغ اصلی بدهی اضافه می شود.

- بازپرداخت بیمه بدهی اعتباری در صورتی که وام گیرنده هنگام دریافت وام خرد (در صورت از دست دادن شغل، بیماری و غیره) بیمه نامه گرفته باشد. شرکت بیمهدر صورت وقوع حادثه بیمه شده مندرج در قرارداد، مکلف به پرداخت بدهی به جای وام گیرنده است.

در هر صورت ، وام گیرنده با انتخاب روشی مناسب برای خود به منظور عدم پرداخت وام ، باید به خاطر داشته باشد که در هر مورد تفاوت های ظریف خاصی وجود دارد که یک وکیل می تواند به حل سریع و کارآمد آنها کمک کند.

آیا امکان عدم پرداخت سود وجود دارد؟

تعهدی بهره تحت قرارداد وام توسط هنر تعیین می شود. 395، هنر. 809 قانون مدنی فدراسیون روسیه. در صورت امتناع وام گیرنده از بازپرداخت وجوه یا تاخیر در تعهد پولی که بر عهده گرفته است، وام دهنده حق دارد از مبلغ وام به میزان و به نحوی که در قرارداد مقرر شده بهره دریافت کند. سود روز بعد پس از دریافت وام تعلق می گیرد و در روز بازپرداخت بدهی محاسبه می شود.

قانون فدرال 21 دسامبر 2013 شماره 353-FZ «در اعتبار مصرف کننده(وام)» در این مورد با هدف محافظت از وام گیرنده در برابر اقدامات غیرقانونی سازمان های وام خرد است. بنابراین، وام گیرنده حق دارد با اطلاع دادن به وام دهنده قبل از انقضای مدت تعیین شده برای دریافت وام، به طور کلی یا جزئی از دریافت وام خودداری کند. اما در صورت دریافت وام خرد، ظرف 14 روزهای تقویماز تاریخ دریافت، وام گیرنده می تواند کل مبلغ را به اضافه بهره برگرداند فقط برای دوره واقعی استفاده از وام

در نتیجه، وام گیرنده می تواند با بازگرداندن وجوه پیش از موعد به وام دهنده، میزان سود پرداختی را به میزان قابل توجهی کاهش دهد.

توجه کن!مهم است که به یاد داشته باشید که برای تأخیر در پرداخت وام خرد، وام دهنده حق دارد جریمه ها و جریمه هایی را مطابق با هنر دریافت کند. 330 قانون آیین دادرسی مدنی فدراسیون روسیه.

اما حتی در این مورد، قانون به وام گیرنده اجازه می دهد تا زیان را به حداقل برساند. برای انجام این کار، باید شکایتی را با درخواست کاهش به دادگاه ارائه دهید نرخ بهره. بیانیه ادعاباید به خوبی تدوین شده باشد و فقط شامل شرایط واقعی پرونده باشد و برای این کار بهتر است به متخصصان حقوقی مراجعه کنید که از پیچیدگیهای چنین دادرسی مطلع هستند.

عواقب

تعهد بدهی به یک سازمان مالی خرد (MFO) پیامدهای خاصی را به همراه دارد که ممکن است بر وام گیرنده تأثیر منفی بگذارد. بنابراین، قبل از گرفتن وام خرد، باید راه های رهایی از وضعیت مشکل ساز در صورت عدم پرداخت بدهی را مطالعه کنید. باید بلافاصله مشکل حل شود و آن را به جایی نرسانیم که MFO مجبور شود با تقاضای وصول اجباری بدهی به دادگاه مراجعه کند یا حقوق طلبکار خود را بر اساس آن به شخص ثالث (سازمان وصول وصول) منتقل کند. هنر 382 قانون مدنی فدراسیون روسیه.

طبق قانون فدرال مورخ 2 اکتبر 2007 شماره 229-FZ "در مورد رسیدگی های اجرایی" (از این پس قانون شماره 229-FZ نامیده می شود)، اگر دادگاه تصمیم به وصول بدهی وام بگیرد، پرونده منتقل می شود. به FSSP اقدامات اجرایی آغاز شده به ضابط این حق را می دهد که نه تنها حساب های بدهکار را توقیف کند، بلکه تا 50٪ از مبلغ را نیز از حساب خود منصرف کند. دستمزد. اگر این وجوه برای پرداخت بدهی کافی نباشد، ضابط حق دارد مال را توصیف و توقیف کند.

بنابراین حل تعارض با سازمان تامین مالی خرد با کمک وکیل ذیصلاح در مرحله مقدماتی بسیار مهم است.

موضوع وام های خرد را با یک وکیل در میان بگذارید

آیا امکان عدم پرداخت سود وام وجود دارد؟

هنگام پرداخت اقساط وام، بسیاری از وام گیرندگان نه به اندازه نیاز به بازپرداخت اصل مبلغ، بلکه از پرداخت سود استفاده از پول پشیمان هستند. و در برخی موارد، میزان بهره وام را می توان به حداقل رساند یا حتی از آن اجتناب کرد.

ساده ترین و کاملا قانونی ترین راه برای جلوگیری از پرداخت سود، استفاده از کارت اعتباری با مهلت است. معمولاً این مدت 30 تا 50 روز تقویمی است و برای عدم پرداخت سود، فقط باید زمان داشته باشید تا در این مدت اصل مبلغ را به بانک برگردانید. اگر وام گیرنده نتواند این مدت را رعایت کند، بهره تعهدی به طور خودکار شروع می شود.

علاوه بر این، هنگام دریافت هر نوع وام، در صورت بازپرداخت مبلغ بدهی زودتر از موعد، می توانید هزینه پرداخت سود را به حداقل برسانید. از این گذشته، وام گیرنده این حق را دارد که ظرف یک ماه اول پس از دریافت وجوه وام، این کار را انجام دهد و هر چه زودتر اصل بدهی را به بانک برگرداند، پس انداز بیشتری در بهره خواهد داشت.

هنگام بررسی راه های کاهش سود وام، لازم است در مورد سودی که بانک برای تأخیر در پرداخت دریافت می کند، صحبت شود. به چنین سودی جریمه می گویند. در صورتی که دادگاه به این نتیجه برسد که آشکارا با تخلف انجام شده نامتناسب است، میزان مجازات در دادگاه قابل کاهش است.

چگونه از پرداخت وام بانکی خودداری کنیم؟

فرض کنید سوال این است چگونه قانوناً از پرداخت وام اجتناب کنیم، شما اخیراً آن را دریافت کرده اید. هنوز بدهی جدی انباشته نشده است. در این صورت برای جلوگیری از پرداخت اقساط وام چه اقداماتی می توان انجام داد؟ بیایید به چند مورد نگاه کنیم گزینه های ممکن:

- تماس با بانک با درخواست کتبی برای تعویق یا تجدید ساختار بدهی. به چنین نامه ای، وام گیرنده باید اسنادی را ضمیمه کند که مشکلات مالی او (از دست دادن شغل و غیره) را تأیید می کند. تعویق به این معنی است که در یک دوره معین، بدهکار ماهانه فقط سود وام را پرداخت می کند، نه مبلغ اصلی بدهی. در نتیجه حق بیمه ماهیانه کاهش می یابد. در طول بازسازی، دوره وام افزایش می یابد و به همین دلیل، پرداخت ماهانه کاهش می یابد.

این روش ها می توانند در شرایطی که مشکلات مالی کوتاه مدت هستند کمک کنند. با این حال، باید در نظر داشت که وقتی میزان پرداخت یک بار کاهش مییابد، کل مبلغ اضافه پرداختی بابت بهره افزایش مییابد، بنابراین، هنگام بازیابی بدهی، توصیه میشود حداقل بخشی از بدهی اصلی را قبل از تاریخ بازپرداخت کنید. برنامه - اخذ وام از بانک دیگر با سود کمتر و بازپرداخت وام جاری به هزینه آن. این روش وام گیرنده را از تعهدات بدهی آزاد نمی کند، اما به کاهش هزینه بازپرداخت وام کمک می کند. استفاده از این روش باید بسیار با دقت مورد بررسی قرار گیرد، زیرا شرایط ارائه شده توسط بانک دیگر ممکن است در واقع چندان سودآور نباشد.

- بازپرداخت بدهی توسط شرکت بیمه. اگر هنگام دریافت وام، مثلاً در صورت از کارافتادگی، بیمه کرده اید، در صورت وقوع حادثه بیمه شده، بدهی وام باید توسط شرکت بیمه بازپرداخت شود. با این حال، به خاطر داشته باشید که سازمان های بیمه گر بسیار تمایلی به جدایی از پول ندارند، بنابراین ممکن است مجبور شوید با ارسال ادعاهای کتبی به شرکت یا حتی در دادگاه از حقوق خود دفاع کنید.

اگر بدهی به مجموعه داران منتقل شود، چگونه می توانید از نظر قانونی وام را پرداخت نکنید؟

در صورتی که بدهی طبق قرارداد قرض الحسنه به مؤسسه وصولی منتقل شود، وام گیرنده می تواند از روش های حفاظتی زیر برای پرداخت و بهره آن استفاده کند:

- به چالش کشیدن قانونی بودن واگذاری بدهی به جمع کنندگان. مدت ها موضوع قانونی بودن چنین واگذاری بحث برانگیز بود، زیرا سازمان مجموعه سازمانی مجاز به انجام عملیات بانکی نیست. در قطعنامه 28 ژوئن 2012 شماره 17 دیوان عالی کشورفدراسیون روسیه تشخیص داد که بانک ها فقط در صورتی حق دارند بدهی های اعتباری را به شرکت های جمع آوری اختصاص دهند که چنین شرطی به طور خاص در توافق نامه بین بانک و وام گیرنده تصریح شده باشد.

بر این اساس، هنگام انتقال بدهی به وصولکنندگان، ابتدا باید متن قرارداد با بانک را تحلیل کنند تا وجود این شرط مشخص شود. در صورت عدم وجود آن، می توانید با طرح دعوی قضایی، واگذاری بدهی را غیرقانونی اعلام کنید. - از ضد کلکسیونرها کمک بگیرید. شرکت های ضد جمع آوری مدت زیادی است که در بازار خدمات وجود داشته اند. بسته به شرایط، کمک آنها می تواند برای وام گیرنده واقعا مفید باشد. بنابراین، متخصصان این شرکتها میتوانند قرارداد وام، توافقنامه انتقال بدهی به جمعآوران و سایر اسناد را تجزیه و تحلیل کنند تا مشخص کنند که آیا زمینهای برای تجدیدنظر قانونی وجود دارد یا خیر. علاوه بر این، آنها قانونی بودن اقدامات برای وصول بدهی را ارزیابی می کنند، زیرا جمع کنندگان بدهی اغلب از تکنیک هایی استفاده می کنند که حقوق شهروندان را نقض می کند (گزارش بدهی وام به کارفرما، تماس با بستگان و غیره). در چنین مواردی زمینه ای برای ارسال شکایت به دادسرا از اقدامات شرکت مجموعه وجود دارد.

اگر پرونده به دادگاه برود قانوناً چگونه می توانید وام را پرداخت نکنید؟

حتی اگر پرونده در حال حاضر توسط دادگاه در حال بررسی است، می توانید سعی کنید راه هایی را بیابید پرداخت نکردن وام قانونی استو سود تعلق گرفته است.

روش اول را فقط به صورت رسمی می توان قانونی نامید. این امر شامل این واقعیت است که بدهکار تمام دارایی خود را به بستگان یا سایر افراد نزدیک منتقل می کند. علاوه بر این کار رسمی خود را رها کرده و حساب های بانکی خود را می بندد. در نتیجه، ضابطان به سادگی قادر به اجرا نخواهند بود قضاوتدر مورد وصول بدهی با این حال، از نقطه نظر قانون مدنیاین گونه معاملات برای نقل و انتقال ملک، خیالی است، یعنی برای ظاهر انجام می شود. و اگر زمانی که پرونده بدهی وام به دادگاه رسیده باشد، آنها به ویژه مشکوک به نظر می رسند. احتمال زیادی وجود دارد که ضابطان برای اعلام بطلان چنین معاملاتی به دادگاه مراجعه کنند و بتوانند ماهیت موهومی خود را ثابت کنند (نک. معاملات خیالی و ساختگی: آنها چیست؟).

بدهکاری که قصد بازپرداخت وام را دارد، اما وجوه کافی ندارد، می تواند از قاضی تقاضای تأدیه یا پرداخت اقساطی بدهی کند. اگر واقعا شواهدی از شدت وجود داشته باشد وضعیت مالیشهروند، دادگاه ها معمولاً چنین درخواست هایی را می پذیرند. پرداخت های اقساط رسمی دریافت شده به جلوگیری از مصادره اموال و حساب ها کمک می کند ضابطین، و همچنین شروع یک پرونده جنایی در صورتی که میزان بدهی بیش از یک و نیم میلیون روبل باشد.

بسیاری از مردم از قبل با مزایای داشتن کارت اعتباری آشنا هستند. برخی از مردم از آن برای خرید در فروشگاه ها استفاده می کنند، برخی آن را در رزرو نگه می دارند و برای برخی دیگر به آنها کمک می کند تا روز حقوق خود زنده بمانند. و این واقعیت که ذخیره وجوه روی کارت به طور مداوم پر می شود مزایای اضافی و فرصت استفاده از پول قرض گرفته شده از بانک را بیش از یک بار به ارمغان می آورد.

بسیاری از مردم هنوز متقاعد شده اند که اعتبار بد است. از این گذشته ، هنگام استفاده از وجوه بانکی ، ما سود هنگفتی را پرداخت می کنیم. این در مورد وام های مصرفی معمولی یا وام های رهنی صادق است. اما هنگام استفاده از کارت های اعتباری، این فرصت را دارید که از پول بانک استفاده کنید و اضافه پرداخت نکنید.

این چگونه کار می کند؟

بیشتر اوقات، رعایت چند شرط ساده کافی است.

- اولاً، تقریباً همه کارتها دارای مهلتی هستند که طی آن میتوانید وجوه را بدون بهره به بانک برگردانید. به عنوان مثال، در Sberbank روسیه مهلت تا 50 روز از تاریخ خرید است. فرض کنید 5000 روبل از حد خود را غیر نقدی خرج کرده اید. اگر پنج هزار هزینه شده را ظرف 50 روز برگردانید، اضافه پرداخت نخواهید کرد. در این مقاله به بررسی بهترین کارت های دارای مهلت می پردازیم.

- ثانیاً ، هنگام برداشت پول نقد ، بانک درصد نسبتاً زیادی را می گیرد. از "پلاستیک" خود پول نقد نکنید، این به کاهش اضافه پرداخت در هنگام استفاده از کارت اعتباری نیز کمک می کند. اگر به نحوه برداشت پول از کارت اعتباری بدون بهره علاقه دارید، این مقاله را بررسی کنید.

معلوم میشود که اگر کاربر کارت فقط برای پرداختهای غیرنقدی از آن استفاده کند و پول را در مدت مهلت برگرداند، در این صورت سود استفاده از وجوه را اضافه نمیکند. لطفاً توجه داشته باشید که دوره غیر نقدی نه تنها از روزی که معامله هزینه را انجام داده اید، بلکه بسته به تاریخ گزارش مندرج در پاکت نامه شما و در قرارداد نیز محاسبه می شود.

علاوه بر مهلت،برخی کارت های اعتباریعملکردی مانند بازگشت نقدی دارند - بازگشت بخشی از سود برای پول خرج شده در فروشگاه های خاص. به عبارت دیگر، هنگام خریدهای مختلف در موسسات تجاری و خدماتی، بخشی از پول خرج شده به حساب شما بازگردانده می شود. این یکی از پاداش های اضافی ارائه شده توسط بانک ها برای جذب مشتریان جدید است. در این لینک میتوانید نمای کلی کارتهای دارای عملکرد برگشت نقدی را بیابید.

همچنین، برنامه های پاداش مختلف را که در اکثریت قریب به اتفاق شرکت های بانکی نیز ارائه می شود، فراموش نکنید. برای هر خرید پاداش هایی به شما تعلق می گیرد که بعداً می توان آنها را با تخفیف مبادله کرد. کالاها و خدمات را با قیمت بسیار کمتری دریافت کنید.

لطفاً توجه داشته باشید که علاوه بر سود استفاده از وجوه بانکی، ممکن است برای خدمات اضافی، پول از کارت برداشت شود. به عنوان مثال، سرویس اطلاع رسانی پیامکی برای شما هزینه اضافی خواهد داشت. برخی از سازمان های بانکی نیز برای خدمات سالانه صورتحساب می گیرند. و باید این مبالغ را پرداخت کنید. در این لینک در مورد کارت هایی با خدمات سالانه رایگان صحبت می کنیم.

به طور کلی باید این آمادگی را داشته باشید که برای استفاده از کارت اعتباری باید هزینه اضافی پرداخت کنید، اما می توانید با استفاده از مهلت این پرداخت ها را به بانک کاهش دهید.

شاید خواندن آن مفید باشد:

- امپراتوری روم. روم باستان. امپراتوری روم: پرچم، نشان، امپراتورها، رویدادهایی که به جای امپراتوری روم به وجود آمد.;

- چرا خواب می بینم که پسری مرا ترک می کند؟;

- پنیر فیلادلفیا دستور العمل های خانگی پنیر فیلادلفیا;

- فال در تفاله قهوه به معنی خروس;

- مسلسل های روسی کلاشینکف - توسعه دهنده پیشرو پس از جنگ اتحاد جماهیر شوروی;

- ژن های DNA میتوکندری;

- سازگاری ماهی ها و ماهی ها: عشق ایثارگرانه یا روابط ناپایدار سازگاری با توجه به طالع بینی ماهی ها مانند است.;

- چگونه یک مرد محبوب را بدون ارتباط برگردانیم - توطئه های اثبات شده جادوگران قدرتمند چگونه یک فرد را به خود برگردانیم;