کسر مالیات از دستمزد ج. نحوه محاسبه مالیات بر درآمد شخصی از دستمزد

حق الزحمه- درآمد اصلی اکثریت قریب به اتفاق اشخاص حقیقی. و درآمدهای مالیاتی درآمد اصلی برای بودجه دولت است. بنابراین این دو مفهوم در اقتصاد هر کشور ارتباط تنگاتنگی دارند. بنابراین روسیه سیستم مالیاتی خود را دارد و صرف نظر از رژیم مالیاتی سازمانی که شخص در آن کار می کند، دستمزدها به همین ترتیب محاسبه می شود.

دستمزد نیروی کار در قلمرو فدراسیون روسیه با واحد پول ملی - روبل ساخته می شود. پرداخت های غیر نقدی نمی تواند بیش از 20 درصد کل مبلغ باشد دستمزدهر ماه. که در قانون کارفدراسیون روسیه به وضوح حداقل دستمزد (حداقل دستمزد) را تعریف می کند. معلوم می شود که حقوق کارمندی که یک ماه در ساعات استاندارد کار کرده و به طور منظم وظایف مقرر در قرارداد استخدام، باید بالاتر از حداقل دستمزد باشد. میزان دستمزد باید از قبل بین کارفرما و کارمند توافق شود. و سیستم های پاداش اضافی، به عنوان یک قاعده، به طور جداگانه در داخلی تجویز می شوند آئین نامه. دستمزد باید حداقل دو بار در ماه پرداخت شود.

مالیاتها را میتوان به طور تقریبی به مالیاتهایی که کارفرما پرداخت میکند، یعنی مالیاتهایی که بر حقوق نهایی کارمند تأثیر نمیگذارد و مالیاتهایی که از حقوق نهایی کسر میشود، تقسیم کرد.

مالیات بر درآمدپرداخت شده توسط کارفرما:

مالیات بر درآمدپرداخت شده توسط کارمند:

حالا بیایید به ترتیب هر کدام را بررسی کنیم مالیات بر حقوق:

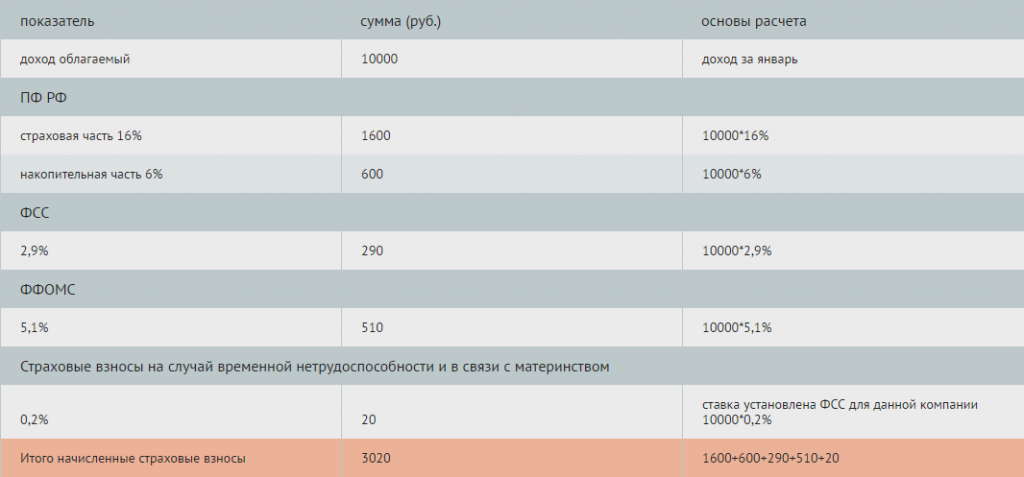

پرداخت به صندوق بازنشستگی پرداخت در چارچوب الزامی بیمه بازنشستگی- اینها بزرگترین کمک هایی است که کارفرما ملزم به پرداخت برای هر کارمند است. میزان کمک به صندوق بازنشستگی 22 درصد دستمزد است.

کمک به صندوق بیمه اجتماعی. همچنین یک نوع بیمه اجباری است که برای موارد ناتوانی موقت یا زایمان در نظر گرفته شده است. کسورات معادل 2.9 درصد دستمزد است. نرخ کسر ممکن است بسته به مضر بودن تولید متفاوت باشد.

کمک به صندوق های بیمه سلامت. برخلاف تصور عموم، پزشکی در کشور ما رایگان نیست. بیشتر خدمات از موجودی وجوه پزشکی پرداخت می شود. و کارفرمایان به میزان 5.1 درصد دستمزد به این صندوق ها کمک می کنند.

مالیات بر درآمد . هر ساکن مالیاتی فدراسیون روسیه، مکلف به پرداخت مالیات بر درآمد خود می باشد. بنابراین، کارفرما هر ماه 13٪ از مالیات بر درآمد شخصی را از حقوق کارمند کسر می کند و کارفرما را از پر کردن اظهارنامه و محاسبه مالیات به تنهایی رها می کند. این تنها مالیاتی است که مستقیماً از مبلغ نهایی حقوق کسر می شود و توسط کارمند پرداخت می شود. درصد کسر مالیات بر درآمد شخصی بستگی به نوع درآمد دارد. اما در مورد دستمزد، 13 درصد ثابت است. اما در سه مورد خاص امکان استفاده وجود دارد کسر مالیاتبه حقوق:

کسورات برای افراد معلول از دوران کودکی (500 روبل کسر مالیات)

کسر برای هر کودک زیر 18 سال (1400 روبل برای هر کودک)

کسورات برای افرادی که عواقب تصادف را از بین برده اند نیروگاه هسته ای چرنوبیل، برای مراقبت از یک کودک معلول گروه های 1 و 2 و سایر مواردی که توسط قانون پیش بینی شده است (3000 روبل).

برای دریافت این کسورات باید حق استفاده از آنها را مستند کنید و حقوقی کمتر از 280000 در ماه داشته باشید.

نحوه محاسبه میزان مالیات بر درآمد شخصی از دستمزد.

بیایید ساده ترین حالت را به عنوان مثال در نظر بگیریم. کارفرمای شما حقوق شما را 10000 روبل محاسبه کرده است. از این مقدار، ما بر این اساس 13٪ مالیات بر درآمد را کم می کنیم: 10000 (دستمزد) - 13٪ (1300 روبل) = 8700 روبل. معلوم می شود که از حقوق 10000 روبل ، کارمند 8700 دریافت می کند.

البته در پایان باید توجه داشت که همه مالیات ها و کسورات نه تنها برای کسب سود برای دولت، بلکه در درجه اول برای ایجاد شرایط زندگی راحت برای هر شهروند کشور وضع شده است.

7 آوریل 2014یک حسابدار اغلب هنگام محاسبه حقوق و دستمزد، محاسبه مالیات بر حقوق، محاسبه حق بیمه و پرداخت مالیات بر حقوق به بودجه سوالات زیادی دارد. نحوه محاسبه صحیح مالیات حقوق و کسر مالیات حقوق به طور دقیق و به موقع در این مقاله مورد بحث قرار خواهد گرفت.

طبق قوانین فدراسیون روسیه، درآمد افراد مشمول مالیات و سهم بیمه است.

همچنین محاسبه صحیح دستمزد و مالیات، محاسبه مالیات بر درآمد شخصی از دستمزد و محاسبه حق بیمه که کارمند را تضمین می کند، مهم است. پرداخت های اجتماعی، از جمله پرداخت مرخصی استعلاجی، مزایا و مستمری.

نحوه محاسبه مالیات بر درآمد شخصی بر حقوق

طبق مقررات قانون مالیات فدراسیون روسیه، یعنی مواد 208 و 210: درآمد کارکنان دریافت شده از منابع در فدراسیون روسیه مشمول مالیات بر درآمد شخصی است. علاوه بر این، محاسبه می شود مالیات بر درآمداز حقوق، صرف نظر از اندازه آن (به عنوان مثال، نامه خدمات مالیاتی فدرال روسیه برای مسکو به تاریخ 24 سپتامبر 2009 N 20-14/3/099660@ را ببینید).به منظور محاسبه، کسر و انتقال مالیات بر درآمد از دستمزد به بودجه، یک حسابدار باید تعدادی از اقدامات را انجام دهد، یعنی:

1. تعیین میزان درآمد مشمول مالیات و پایه مالیاتی;

2. نرخ مالیات قابل اعمال را تعیین کنید به این کارمندو به این درآمد؛

3. محاسبه میزان مالیات بر درآمد شخصی.

4. کسر مقدار مالیات از حقوق.

5. محاسبه کنید حق بیمه، از جمله کمک به صندوق بازنشستگی RF؛

6. انتقال مالیات و سهم بیمه به بودجه.

اما قبل از شروع محاسبه مالیات بر درآمد شخصی بر حقوق یک کارمند، باید وضعیت مالیاتی او را تعیین کنید. این به این دلیل است که برای افرادی که مقیم مالیات فدراسیون روسیه نیستند، روش محاسبه مالیات متفاوت خواهد بود (بند 3 ماده 210، بند 3 ماده 224، بند 3 ماده 226 قانون مالیات فدراسیون روسیه).

برای محاسبه مالیات بر درآمد شخصی بر دستمزد، درآمد کارمند باید از ابتدای سال بر اساس تعهدی خلاصه شود (بند 3 ماده 226 قانون مالیات فدراسیون روسیه). میزان درآمد شامل دستمزدهای تعلق گرفته برای دوره محاسبه شده است (بند 6، بند 1، ماده 208، بندهای 2، 3، ماده 226 قانون مالیات فدراسیون روسیه).

توجه به این نکته مهم است که پرداخت ها در قالب کمک مالی و همچنین پاداش ها و مشوق ها در درآمد ماهی که در آن واقعاً پرداخت می شود لحاظ می شود (بند 1 ماده 223 قانون مالیات فدراسیون روسیه). ) (نگاه کنید به نامه وزارت دارایی روسیه مورخ 12 نوامبر 2007 N 03-04 -06-01/383).

هنگام محاسبه میزان درآمد مشمول مالیات، لازم است تمام انواع تعیین شده توسط قانون فعلی حذف شود پرداخت غرامت(در حدود مبالغ تعیین شده توسط قانون) مربوط به عملکرد کارمند مسئولیت های کاری، که مشمول مالیات بر درآمد شخصی نیستند (بند 3 ماده 217 قانون مالیات فدراسیون روسیه). به عنوان مثال: غرامت استفاده از وسایل نقلیه شخصی برای مقاصد تجاری، غرامت برای کار با شرایط کاری خاص، غرامت برای ماهیت مسافرتی کار، و غیره. همچنین برای محاسبه مالیات حقوق، هنگام تعیین درآمد مشمول مالیات، مبالغ کسورات ارائه شده به کارمند (استاندارد، اجتماعی، دارایی، حرفه ای) مستثنی می شود.

نرخ مالیات بر درآمد شخصی توسط قانون مالیات فدراسیون روسیه تعیین شده است و در سراسر روسیه معتبر است. ماده 224 قانون مالیات فدراسیون روسیه نرخ مالیات بر درآمد شخصی را 9٪، 13٪، 30٪ و 35٪ بسته به نوع درآمد و وضعیت مالیاتی کارمند تعیین می کند.

نحوه محاسبه مالیات حقوق و دستمزد - مثال:

شرکت Romashka LLC سمنوف ایوان پتروویچ، متولد 1983، که مقیم مالیات است، استخدام می کند، حقوق او 10000 روبل است. در هر ماه، یک فرزند 5 ساله دارد، در سال 2014 در تعطیلات یا مرخصی استعلاجی نبود. همچنین Semenov I.P. دارای 1 درصد سهام است سرمایه مجازدر Romashka LLC و در ژانویه 2013 سود سهام به مبلغ 15000 روبل دریافت کرد.از جدول بالا مشخص است که Semenov I.P. برای ژانویه 2014 ، وی درآمدی به مبلغ 22532 روبل دریافت کرد و شرکت Romashka LLC مطابق با الزامات قانون فدراسیون روسیه ، مالیات 2468 روبلی را از دستمزد کارمند محاسبه و کسر کرد.

نحوه محاسبه حق بیمه از درآمد - مثال:

اکنون حق بیمه را از درآمد Semenov I.P محاسبه خواهیم کرد.با توجه به هنر. 8 قانون فدرال شماره 212-FZ مورخ 24 ژوئیه 2009: مبنای محاسبه حق بیمه برای پرداخت کنندگان حق بیمه به عنوان میزان پرداخت ها و سایر پاداش های مقرر در قسمت 1 ماده 7 قانون فدرال شماره 212-FZ تعریف می شود. ، به استثنای مبالغ مشخص شده در ماده 9 قانون فدرال شماره 212-FZ توسط پرداخت کنندگان حق بیمه برای دوره صورتحساب به نفع افراد جمع شده است.

کسر دستمزدها در قالب سهم بیمه توسط قانون فدراسیون روسیه پیش بینی شده است. همچنین برای تعیین میزان حق بیمه باید نوع درآمد کارمند، وضعیت وی مشخص شود و تاریخ تولد وی مشخص شود.

سهم بیمه به صندوق بازنشستگی، صندوق بیمه اجتماعی، صندوق بیمه اجباری درمان، حق بیمه در صورت ازکارافتادگی موقت و در رابطه با زایمان را محاسبه خواهیم کرد.

Romashka LLC مبلغ مالیات بر درآمد شخصی محاسبه شده و کسر شده را به بودجه فدراسیون روسیه منتقل کرد.

کسر مالیات از دستمزد به بودجه (NDFL) باید مستقیماً هنگام پرداخت درآمد به یک کارمند انجام شود. در همان روز.

حق بیمه توسط پرداخت کنندگان حق بیمه به طور جداگانه به هر صندوق خارج از بودجه ایالتی از دستمزد کسر می شود.

در طول دوره صورتحساب، شرکت حق بیمه را به صورت پرداخت های اجباری ماهانه پرداخت می کند. پرداخت اجباری ماهانه حداکثر تا پانزدهمین روز از ماه تقویمی پس از ماه تقویمی که پرداخت ماهانه اجباری برای آن محاسبه می شود، پرداخت می شود.

شرکت Intercomp در آن تخصص دارد و بر آن مالیات می دهد. متخصصان بسیار ماهر در محاسبه و پرداخت مالیات بر درآمد بر دستمزد، محاسبه حق بیمه مشاوره و کمک ارائه می دهند و همچنین نیاز به پرداخت مالیات و ارائه گزارش در مورد دستمزد، مالیات و حق بیمه را به سرعت به شما یادآوری می کنند.

بیشترین جنبه مهمیکی از فعالیت های حسابداران بنگاه ها و بنگاه ها محاسبه حقوق و دستمزد کارکنان است. همه کارکنان باید به موقع دستمزد محاسبه شده را دریافت کنند. از این گذشته ، هم نگرش همکار نسبت به کار خود و هم کیفیت کار انجام شده به این بستگی دارد. بعید است که کسی آن را دوست داشته باشد اگر یک حسابدار از حقوق خود کسر کند مقدار زیادیمالیات نسبت به بی احتیاطی. چگونه می توانید بررسی کنید که آیا مالیات بر درآمد شخصی به درستی کسر شده است یا خیر؟

مالیات درصدی از حقوق است که از درآمد افراد اخذ می شود و به بودجه شهری محلی منتقل می شود. اساسا این نرخ 13 درصد است. محاسبه مالیات بسیار ساده است. به عنوان مثال، حقوق یک کارمند 8000 روبل است. برای فهمیدن مقدار کسر، باید 8000 را بر 100 تقسیم کنید و در 13 ضرب کنید یا بلافاصله در 0.13 ضرب کنید. نتیجه 1040 روبل خواهد بود - این کسر (مالیات) از دستمزد است.

پس از محاسبات فوق به راحتی می توانید از مالیات بر حقوق خود مطلع شوید. همه چیز سریع و ساده در نظر گرفته می شود، به خصوص اگر یک ماشین حساب در دست داشته باشید.

موضوع کاهش بار مالیاتی برای حسابداران فوریت ندارد. این به دلیل لغو مالیات اجتماعی واحد برای کارآفرینان و سازمانهای فردی با سیستم مالیاتی ساده و جایگزینی آن با صندوقهای خارج از بودجه است که 30 درصد از حقوق و دستمزد در سال 2017 را تشکیل میدهد. در عین حال، مالیات بر درآمد شخصی همچنان وجود دارد. همه اینها منجر به جستجوی مداوم برای طرح هایی برای بهینه سازی دستمزد و در نتیجه کاهش بار مالیاتی می شود.

شما می توانید صندوق حقوق خود را به چند روش کاهش دهید:

انتقال پرداخت ها به سیستم "پاکت"؛

تغییر سیستم پاداش با انتقال آن به شکلی غیر از معادل پولی.

بازتوزیع دستمزدهای پایه به اشکال دیگر.

محاسبه حقوق و دستمزد در سال ۱۳۹۶

برای اینکه بفهمیم چرا باید حقوق و دستمزد را کاهش دهیم، مثالی از محاسبه حق بیمه ارائه می دهیم. فرض کنید یک کارمند 50000 روبل حقوق دریافت می کند. 13٪ از این مبلغ (مالیات بر درآمد شخصی) کسر می شود، بنابراین برای حفظ حقوق خالص در سطح 50 هزار، باید 57470 روبل جمع آوری شود. از این مبلغ باید حق بیمه 30٪ - 57470 * 30٪ = 17240 روبل پرداخت شود. کسر فقط 20٪ از مبلغ هزینه شده از شرکت امکان پذیر خواهد بود: (50000+17240) * 20٪ = 13450 روبل.

این شرکت با پرداخت مالیات بر درآمد (6500 روبل) و حق بیمه (17240 روبل) 23740 روبل هزینه کرد. برای این پرداخت ها در همان زمان، من 13450 روبل پس انداز کردم. در بازگشت بار مالیاتی خالص 23740 - 13450 = 10290 روبل بود. یک نسبی خواهد بود: 10290/50000 = 0.206 یا 20.6%. با سیستم مالیاتی ساده شده از 27 تا 49.5 درصد متغیر است.

بنابراین، هنگام محاسبه بار نسبی، باید موارد زیر را در نظر گرفت: مالیات بر درآمد (20٪)، مالیات بر درآمد شخصی (13٪)، مالیات 6٪ بر درآمد یا 15٪ بر مبنای "درآمد منهای هزینه ها"، بیمه. حق بیمه (30%). بنابراین، برای پرداخت حقوق اعلام شده به کارمند، شرکت باید صندوق دستمزد را از 20 به 50 درصد افزایش دهد. طبیعتا با چنین شاخص هایی، اقداماتی برای کاهش هزینه های حقوق و دستمزد ضروری است.

شاید خواندن آن مفید باشد:

- مار و خرگوش: سازگاری مطابق با تقویم شرقی فال سال خرگوش با مار مناسب است;

- من در خواب یک سگ گیجی می بینم. چرا خواب سگ می بینید؟ سگ - تعبیر خواب در کتاب رویا. تعابیر بر اساس کتاب رویایی سیمئون پروزوروف;

- چرا خواب حفر چاله را می بینید؟;

- چگونه با استفاده از ماشین حساب DDU میزان جریمه را محاسبه کنیم؟;

- چگونه سهم یک آپارتمان را بفروشیم؟;

- راهنمای کامل برای اخذ گواهینامه;

- قوانین بیمه کاسکو;

- چگونه با و بدون فیلینگ در خانه کروسان درست کنیم؟;