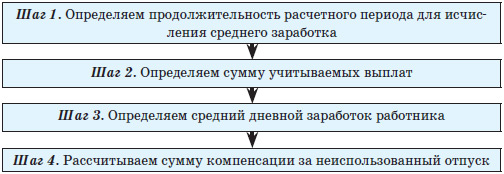

გამოთვალეთ კომპენსაცია გამოუყენებელი შვებულებისთვის. შვებულების კალკულატორი ონლაინ.

ყოველწლიურად, თანამშრომელმა უნდა გამოყოს დრო დასვენებისთვის და ანაზღაურებადი დასვენებისთვის. თუ თანამშრომელი არ იყენებს შვებულების დროს, მას შეუძლია მოითხოვოს დამსაქმებლისგან ფულადი კომპენსაცია. კანონით დადგენილი არ არის ერთი გადახდის თანხა, ამიტომ კომპენსაციის გაანგარიშების საკითხი აქტუალური რჩება. ზომა სათანადო გადახდადამოკიდებული იქნება სამუშაო პერიოდის ხანგრძლივობაზე და თქვენი სამსახურიდან გათავისუფლების მიზეზებზე.

კომპენსაციის უფლება გამოუყენებელი შვებულების გამო სამსახურიდან გათავისუფლებისას

გადასახდელი დარიცხული იქნება:

- თანამშრომლები, რომლებიც არასოდეს ყოფილან შვებულებაში კომპანიაში მუშაობის მთელი პერიოდის განმავლობაში, თანამდებობიდან გათავისუფლების მიზეზის მიუხედავად. ამ შემთხვევაში, გამოითვლება ყველა შვებულების დრო (რუსეთის ფედერაციის შრომის კოდექსის 127-ე მუხლი).

- სპეციალისტები, რომლებიც აიძულეს არ წასულიყვნენ შვებულებაში Გასულ წელს (რუსეთის ფედერაციის შრომის კოდექსის 127-ე მუხლი). მაშინ კომპენსაცია ირიცხება მხოლოდ 1 შვებულებაში. თანამდებობიდან გათავისუფლების მიზეზსაც არ უყურებენ.

- იმ თანამშრომლებისთვის, რომლებმაც დაწერეს სამსახურიდან გათავისუფლების შესახებ განცხადება იმის გამო სურვილისამებრ, მაგრამ არ ისარგებლეს შვებულების დროის უფლებით. ასევე გაითვალისწინეთ გამოუყენებელი შვებულება(რუსეთის ფედერაციის შრომის კოდექსის 127-ე მუხლი).

- თანამშრომლები, რომელთა შრომითი ხელშეკრულება სრულდება. ამ შემთხვევაში გათვალისწინებულია შვებულების დღეები, რასაც მოჰყვება სამსახურიდან გათავისუფლება. კომპანიაში ბოლო სამუშაო დღე ჩაითვლება შვებულების ბოლო დღედ. თუ ამ შეთავაზებით არ ისარგებლებთ, შეგიძლიათ მოითხოვოთ კომპენსაცია, მაგრამ შემდეგ მოგიწევთ კომპანიაში გარკვეული პერიოდის განმავლობაში მუშაობა.

- სპეციალისტები, რომლებიც გადაყვანილნი არიან სამუშაოდ იმავე კომპანიაში სხვა პოზიციაზე. გთხოვთ გაითვალისწინოთ, რომ ეს თარგმანიუმჯობესია ამის გაკეთება გადადგომის წერილის დაწერით და ამ თანამდებობიდან გარკვეული პირის გადადგომის ოფიციალურად, ასევე სხვა თანამდებობაზე მიღებით. ამ შემთხვევაში, თქვენ ასევე შეგიძლიათ მოითხოვოთ ფულადი კომპენსაცია გამოუყენებელი შვებულებისთვის.

- ლიკვიდირებული საწარმოების თანამშრომლები. ასეთ ვითარებაში ისინი კვლავ ვალდებულნი არიან გადაგიხადოთ კომპენსაცია 2015 წლის განმავლობაში დასვენების შესაძლებლობა რომ არ მოგცეს. გახსოვდეთ: არ აქვს მნიშვნელობა აქვს თუ არა კომპანიას სახსრები, თქვენ შეგიძლიათ დაამტკიცოთ თქვენი უფლება სასამართლოს მეშვეობით. მაშინ ორგანიზაცია შეიძლება აიძულოს გადაიხადოს მორალური ზიანი თქვენს ჯანმრთელობაზე მიყენებული ზიანისთვის. კომპანიის დახურვისას გადახდის პროცედურა იგივეა.

- თანამშრომლები, რომლებმაც გადაწყვიტეს სამსახურიდან გათავისუფლება. არ არის საჭირო სამსახურის დაკარგვის შესახებ ფიქრი. თქვენ უნდა შეიკრიბოთ და მოითხოვოთ შესაბამისი კომპენსაცია მენეჯმენტისგან. უფრო მეტიც, თქვენ უნდა გაითვალისწინოთ მთელი ის დრო, რაც შეგიძლიათ გაატაროთ შვებულებაში.

- სპეციალისტები, რომლებიც მუშაობდნენ ნახევარ განაკვეთზე და მიდიან , ასევე შეიძლება დაეყრდნოს ანაზღაურებას გატარებული შვებულებისთვის (რუსეთის ფედერაციის შრომის კოდექსის 93-ე მუხლი).

- თანამშრომლები, რომლებმაც გააფორმეს მოკლევადიანი, სეზონური ან ვადიანი სამუშაო ხელშეკრულება 2 თვემდე ვადით. , ასევე შეუძლია მოითხოვოს კომპენსაცია, რუსეთის ფედერაციის შრომის კოდექსის 291-ე მუხლის მითითებით. ანაზღაურება გამოითვლება იმის საფუძველზე, რომ 1 თვის სამუშაოზე დასაქმებულს შეუძლია დაისვენოს 2 დღე. ამრიგად, დასაქმებულს შეუძლია დაისვენოს 4 დღის განმავლობაში. მათ ასევე აქვთ გადახდის უფლება.

- თანამშრომლები, რომლებმაც 28 დღეზე მეტი დაისვენეს (რუსეთის ფედერაციის შრომის კოდექსის 126-ე მუხლი).

არის მოქალაქეების კატეგორიები, რომლებიც არ უნდა დაბრუნდნენ (რუსეთის ფედერაციის შრომის კოდექსის 122, 126-ე მუხლები).

დამსაქმებელმა უნდა გააგზავნოს დამსახურებული დასვენება:

- Ორსული ქალი. მიუხედავად იმისა, რომ ისინი მიდიან ან უკვე წავიდნენ დეკრეტულ შვებულებაში.

- მშობლები, რომლებმაც იშვილეს 3 თვეზე ნაკლები ასაკის ბავშვი.

- კომპანიის თანამშრომლები, რომლებიც 18 წლამდე არიან.

- სპეციალისტები, რომლებიც მუშაობენ ჯანმრთელობისა და სიცოცხლისთვის საზიანო ან სახიფათო საწარმოში.

ამასთან, არ არის გათვალისწინებული შვებულება და არ ეძლევა ფულადი კომპენსაცია იმ თანამშრომლებს, რომლებიც სამსახურიდან დაითხოვეს ქურდობის, ქონების დაზიანების ან კომპანიის/დამქირავებლის მიმართ სხვა უკანონო ქმედებების გამო.

გაანგარიშებამდე უნდა განაცხადის დასაწერად .

მაგალითი:

ხოლო დამსაქმებელი ვალდებულია ხელი მოაწეროს შესაბამის ბრძანებას.

მაგალითი:

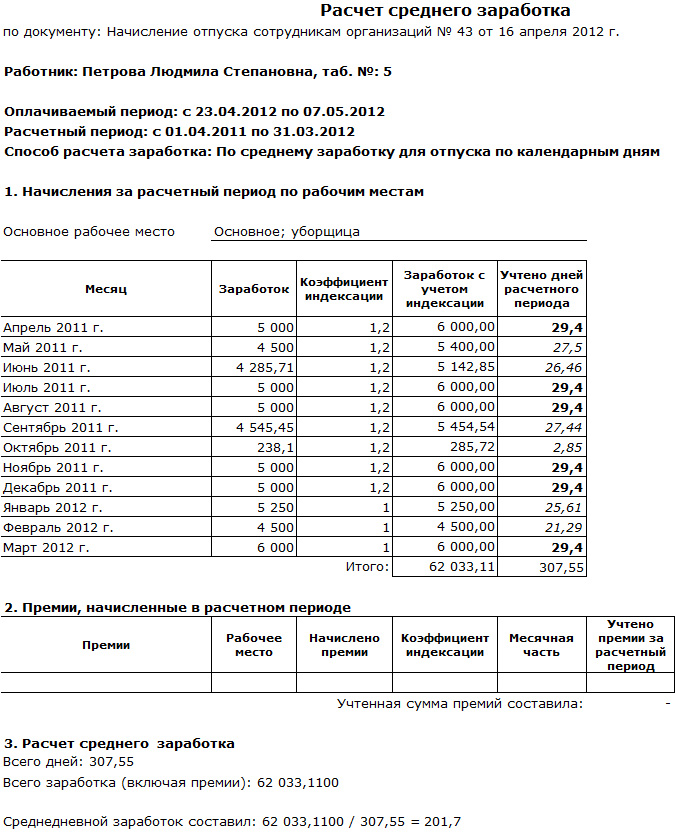

2017 წელს სამსახურიდან გათავისუფლებისას გამოუყენებელი შვებულების ანაზღაურების გაანგარიშების წესები და მაგალითი

ანაზღაურებას ითვლის ან ბუღალტერი ან საწარმოს ხელმძღვანელი. კანონის თანახმად, პასუხისმგებელმა პირმა უნდა გაითვალისწინოს ძირითადი და დამატებითი შვებულების დრო, რომელიც დასაქმებულს შეეძლო გამოიყენოს (რუსეთის ფედერაციის შრომის კოდექსის 116, 117, 119 მუხლები).

კანონი ადგენს სქემას, რომლის მიხედვითაც ყველა ითვლის შემოსავალს:

თანამშრომლის საშუალო დღიური შემოსავალი x გამოუყენებელი შვებულების დღეების რაოდენობა

თქვენ შეგიძლიათ შეამოწმოთ, მიიღეთ თუ არა სწორი გადახდის თანხა შემდეგი ინსტრუქციების შემდეგ:

თქვენი საშუალო დღიური შემოსავლის გამოსათვლელად, თქვენ უნდა:

ვარიანტი ერთი

ამისათვის შეაჯამეთ ყოველთვიური გადასახადები, რომლებიც მიიღეთ წლის განმავლობაში და შემდეგ გაყავით მიღებული თანხა 12-ზე (თვეზე) და 29.3-ზე - კალენდარული დღეების საშუალო თვიური რაოდენობა (რუსეთის ფედერაციის შრომის კოდექსის 139-ე მუხლი).

Მაგალითად: თქვენი ყოველთვიური ხელფასი 20 ათასი რუბლია. გაამრავლეთ ეს რიცხვი 12 თვეზე. თქვენი წლიური ხელფასი იქნება 240 ათასი რუბლი. ჩვენ ვიანგარიშებთ საშუალო შემოსავალს: 240: 12: 29.3 = 0.682 რუბლს.

შეიძლება მოხდეს, რომ გარკვეული პერიოდის განმავლობაში სხვადასხვა თვიური ხელფასი გადაგიხადოთ. ამიტომ, ყურადღებით გამოთვალეთ თქვენი წლიური ხელფასი.

Მაგალითად: წლის პირველ ნახევარში თვეში 30 ათას რუბლს გიხდიდნენ, წლის მეორე ნახევარში - 35 ათას რუბლს. მაშინ რეალური ხელფასი იქნება ტოლი: 30 x 6 + 35 x 6 = 390 ათასი რუბლი. ამ შემთხვევაში, საშუალო შემოსავალი ასევე შეიცვლება: 390: 12: 29.3 = 1,109 რუბლი.

ვარიანტი ორი

იმ მუშაკებისთვის, რომელთა სამუშაოს გადახდა დაიწყო ყოველდღიურად, ყოველთვიური დარიცხვის გარეშე ხელფასები.

აი მაგალითი: მოქალაქე რეპკინი საწარმოში 17 დღის განმავლობაში მუშაობდა. მას ყოველდღიურად 600 მანეთი უხდიდნენ. შედეგად, მისი მთლიანი ყოველთვიური ხელფასი იყო: 600 x 17 = 10,200 რუბლი. ეს თანხა იყოფა 29,3-ზე და მიიღება საშუალო მოგება. ჩვენს მაგალითში ეს არის: 10200: 29.3 = 348 რუბლი.

ასე გამოიყურება დოკუმენტაციის გაანგარიშება:

თანამდებობიდან გათავისუფლების ანაზღაურებისთვის გამოუყენებელი შვებულების დღეების გაანგარიშება

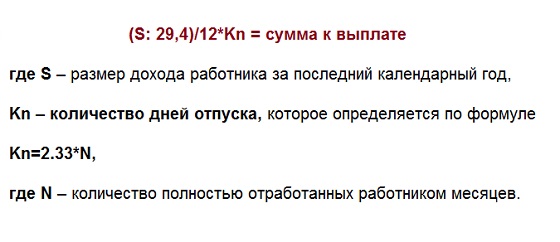

აი მაგალითი: მოქალაქე სვეტლაკოვმა სამსახურიდან წასვლა გადაწყვიტა და კომპანიაში 7 თვის მუშაობის შემდეგ განცხადება დაწერა. დამსაქმებელს უწევდა 28 შვებულების დღე. ასე რომ, დღეების რაოდენობა, რომელიც სვეტლაკოვს შეუძლია შვებულებაში გაატაროს, იქნება 16. ამ სქემის გამოყენებით, ჩვენ გამოვთვალეთ: 28: 12 x 7 = 16.

სვეტლაკოვი კომპანიაში 7 თვე და 11 დღე რომ ემუშავა, იმავე დროს დაისვენებდა. შვებულების დღეების რაოდენობა განსხვავებულად არ გამოითვლება. მუშაობის 1 თვის განმავლობაში, თქვენ გაქვთ უფლება, ისევე როგორც სვეტლაკოვი, დაისვენოთ 2.33 დღე. როგორც წესი, ეს რიცხვი მრგვალდება 2-მდე. იგი გამოითვალა როსტრუდის 2008 წლის 31 ოქტომბრის No5921-TZ წერილის მიხედვით.

ამრიგად, 11 სამუშაო დღის განმავლობაში თქვენ არ მიიღებთ დამატებითი დასვენება. როგორც წესი, ეს დღეები ნულამდე მცირდება - მრგვალდება სრულ მე-7 თვემდე.

კიდევ ერთი ვარიანტი სვეტლაკოვი მუშაობდა 7 თვე და 26 დღე. კომპანიის მენეჯერს ან ბუღალტერს უფლება აქვს დაითვალოს დაუმუშავებელი დროის პერიოდი თვეში. ასე რომ, თვეების რაოდენობა, რომლებზეც მუშაობდა სვეტლაკოვი, იქნება არა 7, არამედ 8. და შვებულების, გამოუყენებელი დღეების რაოდენობა იქნება 18. დიაგრამაში მნიშვნელობების ჩანაცვლებით, მივიღებთ: 28: 12 x 8 = 18.

ასე რომ, ახლა, დათვლილი დღეების რაოდენობის ორიგინალურ ფორმულაში ჩანაცვლებით, გაიგებთ, რა იქნება თქვენი კომპენსაციის ოდენობა.

გადახდები და კომპენსაციის დაბეგვრა სამსახურიდან გათავისუფლებისას

თანხის ოდენობა უნდა გადაიხადოთ ბოლო სამუშაო დღეს, თანამდებობიდან გათავისუფლების პირობით.

Მაგალითად: მოქალაქე ბოროვიკოვას არ სურდა შვებულების დროის დაკარგვა და ბუღალტერს თანხის დაბრუნება სთხოვა, მენეჯერმა კი თანამდებობიდან წასვლის შესახებ განცხადება მიიღო. ბუღალტერმა, განიხილა ეს გარემოებები, შესთავაზა ბოროვიკოვას გამოვიდეს და იმუშაოს 1 დღე - 26 ივლისი, ამ დღეს მას უნდა გადაეხადა არა მხოლოდ კომპენსაცია, არამედ სხვა გადასახადებიც. იმ შემთხვევაში, თუ მოქალაქე ბოროვიკოვას არ გადაუხდიდა დანიშნულ დღეს გადასახდელი თანხები, მაშინ დამსაქმებლის მიერ გადახდის ვადა იქნება 27 ივლისი (რუსეთის ფედერაციის შრომის კოდექსის 140-ე მუხლი).

თუ კომპენსაცია არ შეესაბამება თქვენ, შეგიძლიათ აცნობოთ თქვენს დამსაქმებელს ამის შესახებ. ამ შემთხვევაში დასაქმებულს უნდა გადაუხადოს თანხა, რომელიც ორივე მხარეს მოერგება.

Მაგალითად , კომპენსაცია არის 3 ათასი რუბლი, თქვენ კი იხდით 2.5. შევთანხმდეთ რა არის, აიღეთ ფული, მაგრამ შეიტანეთ განცხადება ბუღალტერიაში გადაანგარიშებისთვის. ყველაფრის ხელახლა გაანგარიშებით, მოგიწევთ დამატებითი გადახდა.

გთხოვთ გაითვალისწინოთ, რომ კომპენსაცია ექვემდებარება გადასახადს. სტატიის მიხედვით Art. 223 რუსეთის ფედერაციის საგადასახადო კოდექსი, გადასახადის გამოქვითვაგანხორციელდა მთლიანი, სრული თანხიდან.

გამოკლება:

- 13% - გადასახადის პროცენტი პირად შემოსავალზე.

- გამოქვითვები Საპენსიო ფონდი RF.

- გარკვეული შენატანი ჯანმრთელობის სავალდებულო დაზღვევის ფონდში.

- ზოგიერთი თანხა სოციალური დაზღვევის ფონდშია.

საბოლოო ღირებულების გაანგარიშებისას არ დაივიწყოთ საგადასახადო ნიუანსი.

შრომის კანონმდებლობის დებულებები ითვალისწინებს დასაქმებულს ყოველწლიური შვებულების მინიჭებას 28 კალენდარული დღის განმავლობაში. გამოყენების შეუძლებლობა ან არ სურდა ეს უფლებასრულად ან ნაწილობრივ წინასწარ განსაზღვროს დამსაქმებლისთვის ვალდებულების გაჩენა გამოუყენებელი შვებულებისთვის ფულადი კომპენსაციის სახით. რუსეთის ფედერაციის შრომის კოდექსის 127-ე მუხლი აწესებს ამ გადახდის ოდენობის გამოთვლის პროცედურას.

ძირითადი დებულებები და მარეგულირებელი ჩარჩო

რუსეთის კანონმდებლობა მოითხოვს ყოველწლიური 28-დღიანი ანაზღაურებადი შვებულების გაცემას სამუშაო წლის განმავლობაში ერთხელ. მისი გაანგარიშება ხორციელდება დასაქმებულის სამსახურში წასვლის პირველი დღიდან (როსტრუდის წერილი No1519-6-1 2012 წლის 18 დეკემბერს) რუსეთის ფედერაციის შრომის კოდექსის 114, 115 და 122 მუხლების დებულებები იძლევა საშუალებას. ძირითადი შვებულების მიღება ექვსი თვის მუშაობის შემდეგ. ამ პერიოდში აუცილებელია ყველა შაბათ-კვირის ჩართვა და არდადეგები, ასევე ავადმყოფობის შვებულებაში გატარებული დრო (რუსეთის ფედერაციის შრომის კოდექსის 121-ე მუხლის 1 ნაწილი).

გამოუყენებელი შვებულების ანაზღაურება მოითხოვს გაანგარიშებას ორ შემთხვევაში:

- თანამშრომელი ტოვებს და გამოიყენა მხოლოდ გარკვეული ნაწილი შვებულება(ან საერთოდ არ გამომიყენებია);

- თანამშრომელი არ მიდის ყოველწლიურ შვებულებაში, ანაცვლებს მას ანაზღაურებით.

შვებულების უფლების გამოყენებას ან გამოუყენებლობისთვის კომპენსაციის მიღებას არ აქვს ხანდაზმულობის ვადა (რუსეთის ფედერაციის შრომის კოდექსის 124, 125, 127 მუხლების მიხედვით). იგივე ეხება სიტუაციებს, როდესაც სპეციალისტი ტოვებს ან გადადის სხვა სამუშაოზე (პოზიციაზე).

თუ მას აქვს ვადიანი სამუშაო ხელშეკრულება, მაგალითად, 3 თვის ვადით, დასაქმებულს უფლება აქვს დაითვალოს გამოუყენებელი შვებულების ანაზღაურება, რომელიც გამოითვლება შვებულების ორი დღის გამოყოფის გათვალისწინებით ერთი თვის მუშაობისთვის ( რუსეთის ფედერაციის შრომის კოდექსის 291-ე მუხლი).

პირობები, რომლითაც დასაქმებულს არ ეძლევა კომპენსაცია გამოუყენებელი შვებულებისთვის:

- ის მოქმედებს როგორც შემსრულებელი სამოქალაქო ხელშეკრულებით (რუსეთის ფედერაციის შრომის კოდექსის მე-11 მუხლი);

- იგი მუშაობს დამსაქმებელთან 15 დღეზე ნაკლები ხნის განმავლობაში (როსტრუდის წერილი 06/08/2007 No. 1920-6).

განცხადება გამოუყენებელი შვებულების კომპენსაციისთვის ჩვენს ვებგვერდზე.

ანაზღაურება გამოუყენებელი შვებულებისთვის: როგორ გამოვთვალოთ სწორად?

შრომის კოდექსის ნორმები ითვალისწინებს ძირითადი და დამატებითი შვებულების, მათ შორის, შრომითი ხელშეკრულებით ნებადართული შვებულების აღების შესაძლებლობას. გამოუყენებელი შვებულების ანაზღაურება - ძირითადი ან დამატებითი - გამოითვლება დებულების მე-9 პუნქტში მოცემული ფორმულის მიხედვით საშუალო ხელფასის გამოთვლის პროცედურის სპეციფიკის შესახებ (2007 წლის 24 დეკემბრის No922):

კომპენსაცია = საშუალო დღიური შემოსავალი * შვებულების დღეების რაოდენობა, რომლებიც არ გამოიყენება ანაზღაურების პერიოდში

საშუალო დღიური შემოსავლის მისაღებად აუცილებელია აიღოთ დასაქმებულის შემოსავალი 12 კალენდარული თვის განმავლობაში, რომელიც წინ უძღვის კომპენსაციის (გათავისუფლების) თვეს, გავყოთ 12-ზე და შემდეგ გავყოთ 29.3-ზე (კალენდარული დღეების საშუალო რაოდენობა თვე).

მაგალითი: ივანოვი I.I. თანამდებობას ტოვებს 2017 წლის 15 აპრილს და იღებს ანაზღაურების უფლებას გამოუყენებელი 28-დღიანი ძირითადი შვებულებისთვის (ის მხოლოდ 5 დღით იყო შვებულებაში). უფრო მეტიც, 04/01/2016-03/31/2017 პერიოდში მან მიიღო შემოსავალი 1 მილიონი რუბლის ოდენობით. კომპენსაციის გაანგარიშება:

1000000 / 12 / 29.3 * (28-5) = 65415 რუბლი.

ზოგიერთ შემთხვევაში, საშუალო შემოსავლის დასადგენად, აუცილებელია გავითვალისწინოთ კომპენსაციის გაცემის თვეში მიღებული შემოსავალი (თუ დასაქმებულს არ ჰქონდა შემოსავალი ბილინგის პერიოდში). აქ გამოუყენებელი შვებულების კომპენსაციის გაანგარიშების ფორმულა ასე გამოიყურება:

კომპენსაცია = ყოველთვიური ხელფასი / კალენდარული დღეების რაოდენობა მოცემულ თვეში

სრული და ნაწილობრივი (პროპორციული) ანაზღაურების შესახებ

გარკვეულ პირობებში დამსაქმებელი ვალდებულია გამოთვალოს ანაზღაურება ისე, რომ არ დაეყრდნოს იმ დღეების რაოდენობას, რომლებიც იყო ან არ იყო შვებულებაში. გამოუყენებელი შვებულების სრული ანაზღაურება ეკისრება თანამშრომლებს, რომლებიც მუშაობდნენ 5,5-11 თვე და გაათავისუფლეს ორგანიზაციის ლიკვიდაციის, მისი რეორგანიზაციის, სამუშაოს დროებითი შეწყვეტის, პერსონალის შემცირების, ჯარში გაწევრიანების ან სამსახურიდან გათავისუფლების გამო.

სხვა შემთხვევებში, ფულადი ანაზღაურება გამოითვლება სამუშაო წლის განმავლობაში მუშაობის პერიოდის პროპორციულად, თვეების რაოდენობის დამრგვალების გათვალისწინებით (თვეზე ნაკლები (15 დღე) - ქვევით, ნახევარზე მეტი - ზემოთ. ). ასეთი გამოთვლების შედეგად სრულად დამუშავებული ყოველი თვისთვის დასაქმებულს „ეძლევა“ შვებულების 2,33 კალენდარული დღე (ეს მაჩვენებელი მიიღება, თუ 28 კალენდარული დღე იყოფა 12 თვეზე).

შედეგად, გამოუყენებელი შვებულების პროპორციული ანაზღაურება დაეფუძნება გამოუყენებელი შვებულების დღეების რაოდენობის გაანგარიშებას:

გამოუყენებელი დღეები = 28 (წლიური შვებულების ხანგრძლივობა) / 12 * დამუშავებული სრული თვეების რაოდენობა

განვიხილოთ მაგალითი: ივანოვი ი.ი. თანამდებობა 2017 წლის 2 თებერვალს დაიკავა, მაგრამ იმავე წლის 10 აგვისტოს საკუთარი ინიციატივით გაათავისუფლეს. სტანდარტების მიხედვით 6 სრული თვე იმუშავა. შესაბამისად, პროპორციული ფულადი კომპენსაციის გამოსათვლელად გამოუყენებელი შვებულების დღეების რაოდენობა იქნება:

2.33 * 6 = 13.98 დღე

გთხოვთ გაითვალისწინოთ, რომ მიღებული მნიშვნელობის დამრგვალების შესაძლებლობა 14 დღემდე უნდა იყოს გათვალისწინებული შიდა რეგულაციებიდამსაქმებელი. ჩვენ ასევე აღვნიშნავთ, რომ თუ ივანოვა ი.ი. შემცირდება, მაშინ გამოუყენებელი შვებულების კომპენსაცია მიიღება 28 კალენდარული დღის ოდენობით.

გამოუყენებელი შვებულების ანაზღაურება სამსახურიდან გათავისუფლებისთანავე

რუსული შრომის კანონმდებლობასაშუალებას აძლევს ოფიციალურად დასაქმებულ თანამშრომლებს მართონ სამუშაო დრო და დასვენების დრო საკუთარი შეხედულებისამებრ. მაგალითად, შრომის კოდექსი საშუალებას აძლევს დასაქმებულს წარადგინოს წერილობითი განცხადება იმ მიზნით, რომ არ გამოიყენოს ყოველწლიური ძირითადი შვებულება, არამედ გამოიყენოს მისთვის ფულადი კომპენსაციის მიღების უფლება, მათ შორის შემდგომი გათავისუფლებით (გარდა თანამშრომლის სამსახურიდან გათავისუფლებისა "დამნაშავე" ბრალდება). ეს პრაქტიკა ხშირად ხდება დროებითი სამუშაო ხელშეკრულებების შემთხვევაში. კიდევ ერთი ხელმისაწვდომი ვარიანტია წერილობითი განცხადება, რომელიც ითხოვს შვებულებას სამსახურიდან გათავისუფლებამდე (ის გაიცემა დასვენების ბოლო დღეს).

მნიშვნელოვანია: თუ თანამშრომელს მიენიჭა შვებულების უფლება შემდგომი გათავისუფლებით, მას შეუძლია ნებისმიერ დროს გააუქმოს განცხადება სამსახურიდან გათავისუფლების შესახებ შვებულების დაწყებამდე. გამონაკლისი იქნება მხოლოდ ის შემთხვევები, როდესაც დამსაქმებელმა უკვე იპოვა გამსვლელი თანამშრომლის შემცვლელი სხვა თანამშრომლის სახით.

შეგახსენებთ, რომ ყოველწლიური ანაზღაურებადი შვებულებისთვის ფულადი კომპენსაცია, ბილინგის პერიოდის სიდიდის მიუხედავად, უნდა გადაიხადოთ უშუალოდ დასაქმებულის სამსახურიდან გათავისუფლების დღეს (შრომის კოდექსის 140-ე მუხლის 1-ლი ნაწილი).

ანაზღაურება გამოუყენებელი შვებულებისთვის: გადასახადები

რაც შეეხება საგადასახადო საკითხებს, კომპენსაციის გაანგარიშებისას უნდა დაიცვან შემდეგი წესები:

- ხელფასებზე დახარჯული სახსრების აღრიცხვა გამოუყენებელი შვებულების კომპენსაციის სახით მხედველობაში მიიღება საშემოსავლო გადასახადის გაანგარიშებისას, როგორც ხარჯები (რუსეთის ფედერაციის საგადასახადო კოდექსის 255-ე მუხლის მე-8 პუნქტი).

- ნებისმიერი ასეთი კომპენსაცია ექვემდებარება საშემოსავლო გადასახადს პირები(NDFL) (210-ე მუხლის 1-ლი პუნქტი, 223-ე მუხლის მე-2 პუნქტი, რუსეთის ფედერაციის საგადასახადო კოდექსის 226-ე მუხლის 1-ლი პუნქტი).

- სოციალური დაზღვევის ფონდში, საპენსიო ფონდში და ფედერალურ სავალდებულო სამედიცინო დაზღვევის ფონდში შენატანები აღებულია კომპენსაციის სახით გადახდილი თანხებიდან (ფედერალური კანონი No212-FZ 2009 წლის 24 ივლისი, ფედერალური კანონი No125-FZ ქ. 1998 წლის 24 ივლისი)

მნიშვნელოვანია: გამოუყენებელი შვებულების კომპენსაცია გამოიყენება შესამცირებლად საგადასახადო ბაზასაწარმოები საშემოსავლო გადასახადის ოდენობის გაანგარიშებისას (რუსეთის ფედერაციის საგადასახადო კოდექსის 255-ე მუხლის მე-8 პუნქტი). ამავდროულად, მოგების დაბეგვრისას მხედველობაში უნდა იქნას მიღებული ის თანხები, რომლებიც ეხება ერთიან სოციალურ გადასახადს (ერთიანი სოციალური გადასახადი) და შენატანებს საპენსიო ფონდში. ამ გადახდების მიკუთვნებისთვის ბიუჯეტის პუნქტის არჩევანი უნდა განისაზღვროს დასაქმებულის საქმიანობის სახეობიდან გამომდინარე. მაგალითად, დამხმარე პერსონალის კატეგორიას მიკუთვნებული თანამშრომლის შემთხვევაში, ასეთი გამოქვითვები შეიძლება ჩაითვალოს ორგანიზაციის არაპირდაპირ ხარჯებად. და პირიქით, ერთიანი სოციალური გადასახადის გამოკლება და სადაზღვევო პრემიებიიმ თანამშრომლის კომპენსაციისგან, რომლის შრომაც გამოიყენება ძირითად წარმოებაში, ჩვენ ვისაუბრებთ საწარმოს პირდაპირ ხარჯებზე.

ნახევარ განაკვეთზე მუშაკებისთვის გამოუყენებელი შვებულების ანაზღაურება

შრომის კანონმდებლობა არ განასხვავებს რიგითი მუშაკების უფლებებს და მათ, ვინც ნახევარ განაკვეთზე მუშაობს. შესაბამისად, ორივე მათგანს აქვს უფლება დაითვალოს ანაზღაურებადი შვებულება, ასევე კომპენსაცია გამოუყენებლობის შემთხვევაში. ნახევარ განაკვეთზე მომუშავე თანამშრომლის სამსახურიდან გათავისუფლებისას გამოუყენებელი შვებულებისთვის ფულადი კომპენსაციის გადახდის საკითხები რეგულირდება 114-ე მუხლით. შრომის კოდექსი RF.

ყოველი სრულად დამუშავებული თვისთვის ნახევარ განაკვეთზე დასაქმებულს გარანტირებული აქვს შვებულების 2,33 დღე. აქ ასევე აუცილებელია საშუალო დღიური მოგების გამოთვლა "სრული" თვეების გამოთვლის მეთოდით (დამრგვალებით). შემოსავლის ოდენობაში უნდა იყოს ჩართული ყველა შემდეგი დარიცხვა:

- ხელფასები;

- შემწეობები;

- წლიური და კვარტალური პრემიები;

- დამატებითი გადასახადები და პრემიები მომსახურების ხანგრძლივობისთვის;

- დამატებითი გადასახადები და პრემიები სამუშაოს ხარისხისთვის;

- კანონით გათვალისწინებული სხვა გადახდები.

საშუალო დღიური მოგების გამრავლებით ძირითადი შვებულების გამოუყენებელი დღეების რაოდენობაზე, თქვენ შეძლებთ მიიღოთ კომპენსაციის საჭირო ოდენობა.

გამოუყენებელი შვებულების კომპენსაცია უნდა გადაიხადოს ნახევარ განაკვეთზე თანამშრომელს იმ შემთხვევებშიც კი, როდესაც მან დატოვა სამსახური და ბუღალტერს უბრალოდ დაავიწყდა ან უგულებელყო ეს კანონიერი მოთხოვნა. ამავდროულად, არ უნდა დაგვავიწყდეს, რომ ნახევარ განაკვეთზე მუშები, რომლებიც მუშაობდნენ სამოქალაქო ხელშეკრულების პირობებით, არ შეუძლიათ ამ ანაზღაურების იმედი.

თანამშრომლის გათავისუფლებისას კომპანიამ უნდა გააკეთოს სრული გაანგარიშება, რომელშიც შედის შვებულების ანაზღაურების ოდენობა. მოდით გავარკვიოთ, რა წესები უნდა დაიცვან 2017 წელს კომპენსაციის გადარიცხვების ოდენობების განსაზღვრისას.

2017 წელს თანამდებობიდან გათავისუფლებისას გამოუყენებელი შვებულების კომპენსაციის გამოსათვლელად, თქვენ არ გჭირდებათ რაიმე სპეციალური ცოდნა.

მაგრამ ახალგაზრდა სპეციალისტები უამრავ შეცდომას უშვებენ თავიანთი მუშაობის ადრეულ ეტაპებზე, რაც შემდგომში გადაანგარიშების მიზეზი ხდება.

ამიტომ, შევეცადოთ გავაანალიზოთ ყველაფერი მნიშვნელოვანი ინფორმაციააუცილებელია შვებულების ანაზღაურების სწორად გაანგარიშებისთვის.

ძირითადი მომენტები

თქვენ უნდა გესმოდეთ, რა არის შვებულების ანაზღაურება და რა წესებია მასზე განაცხადის მისაღებად. ასეთი საბაზისო ცოდნასჭირდებათ არა მხოლოდ ბუღალტერებს, არამედ მოქალაქეებსაც, რომლებსაც სურთ მიიღონ ყველაფერი, რაც მათ აქვთ.

განმარტებები

შვებულების ანაზღაურება ეხება იმ დღეების გადახდას, როდესაც თანამშრომელი არ იყო სამუშაო ადგილიდან. ეს ის თანხაა, რომელიც იხდის პირის ძირითად ან დამატებით შვებულებაში ყოფნისას.

შვებულების ანაზღაურების გაანგარიშებისას, ღირს გავითვალისწინოთ გამოტოვებული დღეების რაოდენობა, ასევე კომპანიის თანამშრომლის საშუალო შემოსავალი ანაზღაურების პერიოდისთვის.

საშუალო მოგება ითვლება საშუალო ოდენობად მუშაობის კონკრეტული პერიოდისთვის. ის უნდა განისაზღვროს არა მხოლოდ შვებულების ანაზღაურების გამოსათვლელად, არამედ სხვა გადასახადებიც - ავადმყოფობის შვებულება, საპენსიო გადარიცხვა და ა.შ.

რეგისტრაციის პროცედურა

თუ საწარმოს თანამშრომელი დიდხანს მუშაობდა შვებულების გარეშე და გადაწყვიტა დაწერა, მან უნდა მიიღოს შვებულების ანაზღაურება.

იგივე წესები ვრცელდება იმ შემთხვევებზე, როდესაც პირი შვებულებაში ყოფნისას გადაწყვეტს წასვლას. მას ასევე შეუძლია შვებულების გადასახადების იმედი გამოუყენებელი დასვენების დღეებისთვის.

მაგრამ არის შემთხვევები, როცა თანამშრომელი მაქსიმალურად იყენებს შვებულებას. შემდეგ ფიზიკურ პირს თანამდებობიდან გადადგომისთანავე მოუწევს ასეთი დღეების თანხის გადახდა.

თანხები აკლდება საბოლოო ანგარიშსწორებისას - შვებულების ანაზღაურება უბრუნდება სალაროში.

თანამდებობიდან გათავისუფლება და კომპენსაციის გაანგარიშება შვებულებისთვის, რომელიც არ იყო გამოყენებული, უნდა დადასტურდეს შემდეგი დოკუმენტაციით:

- როდესაც პირთან ხელშეკრულება წყდება;

- დოკუმენტი ფორმაში 2-NDFL ბოლო წლისთვის;

- მოგების ცნობა, რომელიც აუცილებელია ბოლო 2 წლის ავადმყოფობის შვებულების გამოსათვლელად.

კომპენსაციის გაანგარიშება ხორციელდება დებულების მე-8 პუნქტის შესაბამისად, რომელიც დამტკიცებულია, გვ.

როგორ სწორად გამოვთვალოთ შვებულების ანაზღაურება სამსახურიდან გათავისუფლებისას?

თუ თანამშრომელი გადაწყვეტს თანამდებობიდან გადადგომას, დამსაქმებელმა უნდა გადაიხადოს შვებულების ანაზღაურება ().

გაანგარიშება ითვალისწინებს კომპანიაში მუშაობის მთელ პერიოდს. ანაზღაურება ენიჭება ყველა შვებულებას, რომელიც არ იყო გამოყენებული და არ აქვს მნიშვნელობა რამდენ ხანს გაგრძელდება ეს პერიოდი.

სრული გადახდის მდგომარეობა

როგორ გავაკეთოთ გამოთვლები? თუ ადამიანი რამდენიმე წელია მუშაობს და ამ ხნის განმავლობაში ხელფასი რამდენჯერმე შეიცვალა, გადასახდელი თანხის დათვლა ადვილი არ იქნება.

ყოველივე ამის შემდეგ, საჭირო იქნება ყოველი ვადის საშუალო ხელფასის დადგენა. ამ შემთხვევაში, არ აქვს მნიშვნელობა რა მიზეზით დაითხოვება თანამშრომელი და არის თუ არა პირის წასვლა ნებაყოფლობითი, თუ იგი გაათავისუფლეს სამსახურიდან "სტატიის მიხედვით".

შვებულების ყველა ოდენობა სრულად უნდა გადაიხადოს საბოლოო გადახდის დღეს, რომელიც ითვლება ბოლო სამუშაო დღეს ().

თუ დამსაქმებლის მიერ გადახდა დაგვიანებულია, მას დისციპლინური, მატერიალური, ადმინისტრაციული ან სისხლის სამართლის პასუხისმგებლობა დაეკისრება.

თუ მოქალაქე არ იმყოფებოდა თანამდებობიდან გათავისუფლების დღეს, მაშინ მას უფლება აქვს მიიღოს შესაბამისი თანხები ასეთი მოთხოვნიდან არაუგვიანეს მომდევნო დღისა. დამსაქმებელი წერილით აცნობებს თავის თანამშრომელს შვებულების ანაზღაურების ოდენობის შესახებ.

რა უნდა იცოდეთ ზუსტი გაანგარიშებისთვის?

თანამშრომლის გათავისუფლებისას სწორი გამოთვლებისთვის, თქვენ უნდა იცოდეთ:

- ბილინგის პერიოდი;

- საშუალო ადამიანის ყოველდღიური შემოსავალი;

- შვებულების დღეების რაოდენობა.

მაგრამ არსებობს ნიუანსი შვებულების ანაზღაურების გაანგარიშებისთვის, თუ ადამიანი დატოვებს:

- ბილინგის პერიოდების კალენდარული დღეების განსაზღვრისას არ იქნება გათვალისწინებული არდადეგები და შაბათ-კვირა.

- დასაქმებულს გამოუყენებელი შვებულებისთვის გადახდილი თანხები ექვემდებარება პირადი საშემოსავლო გადასახადს ზოგადი წესების მიხედვით.

- იმ შემთხვევაში, როდესაც ხელფასი ინდექსირებულია თანამშრომლის თანამდებობიდან გათავისუფლებისთანავე, შვებულების გადახდა უნდა დარეგულირდეს ინდექსაციის დონის მიხედვით. შვებულების ანაზღაურების გადაანგარიშების რამდენიმე გზა არსებობს. გაანგარიშებისას ყურადღება მიაქციეთ ხელფასის გაზრდის ფაქტორებს. მათი დადგენის მიზნით ახალი ხელფასები იყოფა ძველის ღირებულებაზე.

თუ ხელფასი გადახდილი იყო, მაგრამ არ იყო დოკუმენტირებული, სამსახურიდან გათავისუფლებისთანავე შვებულების ანაზღაურებას ვერავინ გადარიცხავს.

ხელოვნების შესაბამისად. შრომის კოდექსის 136, შვებულების ანაზღაურების თანხა დასაქმებულს ერიცხება მის დაწყებამდე 3 დღით ადრე.

პრობლემური იქნება იმის გამოთვლა, თუ როდის მოდის შვებულების დღეები თვის დასაწყისში. ამ სიტუაციებში ღირს წინა თვის მოგების გათვალისწინება და ასეთი დარიცხვები ყოველთვის არ შეიძლება განისაზღვროს თვის ბოლოს.

პროგრამული გამოთვლების გამოყენების ნაცვლად, ბუღალტერმა ეს პროცედურა ხელით უნდა განახორციელოს.

თანხის განსაზღვრის ალგორითმი

როგორ გამოითვლება შვებულების ანაზღაურება? თქვენ უნდა დაიცვან ეს წესები:

| აირჩიეთ ბილინგის პერიოდი | ეს შეიძლება იყოს წინა წელი (გათავისუფლების თარიღამდე). ამის შემდეგ, განსაზღვრეთ პირის მოგება მთელი პერიოდის განმავლობაში - გამოაკლეთ თანხა ხელფასიდან, რომელიც არ ვრცელდება ხელფასზე |

| განსაზღვრეთ კალენდარული დღეები | ღირს წელიწადში ყველა დღეების შეჯამება და 12 თვედ დაყოფა. თუ მთელი თვე მუშაობ, ეს არის 29,3 დღე. იმ შემთხვევებში, როდესაც თვეში რამდენიმე დღე გადაიხადეს საშუალო შემოსავლის მიხედვით, უნდა იქნას გამოყენებული სპეციალური ფორმულა. გამოაკლეთ გადახდილი დღეები საშუალო შემოსავლის მიხედვით კალენდარული დღეებიდან. მიღებული მნიშვნელობა გაამრავლეთ 29.3-ზე. შემდეგ შედეგი უნდა გაიყოს პირველ ინდიკატორებზე (თვეში დღეების რაოდენობა). აუცილებელია ყველა მნიშვნელობის შეჯამება 12 თვის განმავლობაში და ამით განისაზღვროს კალენდარული დღეები იმ პერიოდში, რომლისთვისაც ხორციელდება გაანგარიშება. |

| განსაზღვრეთ საშუალო ხელფასი | ამისათვის პირველი პუნქტის ჯამი იყოფა მეორე პუნქტის ჯამზე. მიიღეთ საშუალო ხელფასი 1 სამუშაო დღისთვის |

| განსაზღვრეთ რამდენი შვებულების დღეა | — |

გაანგარიშების მაგალითი

არ უნდა იყოს სირთულეები რეგულარული შვებულების გაანგარიშებისას, ამიტომ ჩვენ ყურადღებას გავამახვილებთ გამოუყენებელ შვებულებაზე. მოდით შევხედოთ მას მაგალითით.

პირი კომპანიაში ორი წელი და სამი თვე მუშაობდა. და 4 დღე. შვებულება გამოყენებული იქნა არაერთხელ და შეადგენდა 56 დღეს. თანამშრომელმა 17 დღით ანაზღაურების გარეშე შვებულებაც მიიღო.

გამოცდილების რაოდენობის გაანგარიშებისას, არასრული თვის დღეები მრგვალდება. თუ 15-ზე ნაკლებია, გამოთვლაში არ იქნება გათვალისწინებული, მეტის შემთხვევაში დაემატება თვე.

დოკუმენტაციაში ასახულია, რომ კომპანიის თანამშრომელი მუშაობდა 27 თვე და 4 დღე. ამ დროიდან ღირს 3 დღის გამოკლება, ვინაიდან ანაზღაურებადი შვებულება აღემატება დადგენილ ნორმას 14 დღეს.

გამოდის 27 თვე და 1 დღე, რომელიც ასევე უნდა მოიხსნას მთელი ინდიკატორის მისაღებად. ასე რომ, გაანგარიშება ითვალისწინებს 27 თვეს.

შვებულების დღეები, რომლებზეც ინდივიდს უფლება აქვს, გამოითვლება:

შვებულების ანაზღაურებას უნდა გამოაკლოთ გამოყენებული შვებულების 56 დღე (შვებულების დღეების რაოდენობა, რომლებიც არ იყო გამოყენებული):

მოქალაქეს აქვს ინვალიდობის ხარისხი და შეუძლია შვებულებაში იყოს 31 დღე. 2012 წლის 18 დეკემბერს ქალი მისი თხოვნით გაათავისუფლეს სამსახურიდან. ღირს გამოუყენებელი შვებულების დროისთვის კომპენსაციის გაანგარიშება.

თანამშრომელი ასრულებდა თავის მოვალეობას შესაბამისად შრომითი ხელშეკრულება 11 თვეზე ნაკლები (9 თვე). არასრულ თვეში მან 13 დღე იმუშავა, რაც ნიშნავს, რომ ისინი არ იქნება გათვალისწინებული გაანგარიშებაში.

დღეების რაოდენობა, როდესაც თანამშრომელს აქვს დასვენების უფლება:

მათგან 10 გამოიყენეს, რაც ნიშნავს, რომ კომპენსაცია 13,25 დღეში გადაიხდება. საშუალო შემოსავალი დღეში 750 რუბლია.

მოდით გამოვთვალოთ შვებულების ანაზღაურება გამოუყენებელი დროისთვის:

ჩნდება კითხვები

იმისათვის, რომ არ დაელოდოთ პოლიციელს ან საგადასახადო ორგანოამტკიცებს, რომ ღირს შვებულების ანაზღაურების გაანგარიშების ყველა მახასიათებლის გაგება პირის სამსახურიდან გათავისუფლებისას.

ანაზღაურება გამოუყენებელი შვებულებისთვის

ადამიანს აქვს უფლება მიიღოს გადახდა ყველა გამოუყენებელი შვებულებისთვის - როგორც ძირითადი, ასევე დამატებითი ( და ).

ფულადი კომპენსაციაანაზღაურდება თანამშრომლის სამსახურიდან გათავისუფლებისთანავე, რომელიც დასაქმებული იყო ბილინგის მთელი პერიოდის განმავლობაში (12 თვიდან ღირს შრომითი შვებულების გამოკლება). ეს განიხილება ში.

გამოუყენებელი შვებულების დღეების კომპენსაციის გაანგარიშებისას არ უნდა გაითვალისწინოთ გადახდა, თუ:

- ასრულებდა მოვალეობას ხელფასის შენარჩუნებით (მივლინებაში ვიყავი, იყო წარმოების საჭიროება);

- მიიღო სახსრები ავადმყოფობის შვებულებისთვის;

- არ შეასრულა თავისი მოვალეობა სხვადასხვა მიზეზები, ეს არ იყო დამოკიდებული ადამიანზე.

კომპენსაცია გამოითვლება შემდეგნაირად:

თუ პირი დატოვებს თანამდებობას იმ პერიოდის დასრულებამდე, რომლისთვისაც შვებულება უკვე გამოიყენეს, კომპანიას უფლება აქვს შეაჩეროს ზედმეტი გადარიცხული თანხებიშვებულების ანაზღაურება (შრომის კოდექსის 137-ე მუხლი).

![]()

თუ ასეთი კომპენსაციის გათვლები არასწორი იყო, დამნაშავე პირისაგან დაიბრუნებს საჭირო თანხას.

მნიშვნელოვანი ფაქტორია განმსაზღვრელი კომპენსაციის გადახდაარის სამუშაო პერიოდები:

არის გამონაკლისი - თუ პირი მუშაობდა 5-ნახევრიდან 11 თვემდე, კომპენსაცია გამოითვლება სრულად, თუ თანამშრომელი დატოვებს თანამდებობას:

- კომპანიის დახურვისას;

- სამხედრო სამსახურში შესვლისას;

- სხვა სახის სამუშაოზე გადაყვანისას (წესი No169).

დამსაქმებელს არ აქვს უფლება მოითხოვოს, რომ პირმა დაკარგა წინა წლების შვებულებით სარგებლობის უფლება.

მიუხედავად იმისა, თუ რა კონტრაქტით მუშაობს ადამიანი (გამოსაცდელი ვადით, მუშაობს), მან უნდა მიიღოს კომპენსაცია ყველა შვებულების გამოუყენებელი დროისთვის.

გამოუყენებელი დამატებითი არდადეგებისთვის, რომლებიც დადგენილია ძირითადი მიღებული სატარიფო ხელშეკრულებების შესაბამისად, ბევრი საწარმო აკეთებს დარიცხვას ზოგადი წესების მიხედვით.

დაყოფა ძირითად და დამატებით არ გამოიყენება. ეს წესები ვრცელდება შემდეგ შემთხვევებში:

გამოუყენებელი შვებულებისთვის კომპენსაციის გაანგარიშების საფუძველია ის, რაც ხელს აწერს კომპანიის მენეჯმენტს და იმ განყოფილების ხელმძღვანელობას, საიდანაც თანამშრომელი დაითხოვება.

ეს დოკუმენტი ასახავს ინფორმაციას სამუშაო დღეების რაოდენობის შესახებ. ის ასევე აყენებს ნიშანს, რომ თანამშრომელს არ აქვს დავალიანება, თუ ის არის ფინანსურად პასუხისმგებელი ან ანგარიშვალდებული.

თუ შვებულების ანაზღაურების გაანგარიშებისას შედეგი არ არის მთელი რიცხვი, კომპანიას შეუძლია დამოუკიდებლად დამრგვალოს იგი, რადგან საკანონმდებლო დოკუმენტებში ამის შესახებ არაფერია ნათქვამი.

ასეთი დამრგვალება უნდა მოხდეს დასაქმებულის სასარგებლოდ (შესაბამისად).

ნიუანსები სურვილისამებრ გადადგომისას

ანარეკლი გაყვანილობის საშუალებით

კომპენსაციის გადახდა ექვემდებარება გადასახადებს და სადაზღვევო შენატანებს. ბუღალტერის მიერ შესრულებული ოპერაციები აისახება შემდეგი ჩანაწერებით:

| დტ | CT | აღწერა |

| 20, 26, 44 | 70 | შვებულების ანაზღაურება დარიცხულია |

| 70 | 68 | გადასახადის დაკავება პირად შემოსავალზე |

| 70 | 50, 51 | შვებულების ანაზღაურება გადაიხადეს |

| 20, 26, 44 | 70 | შვებულების გადასახადების უკუ დარიცხვა |

| 70 | 68 | პირადი საშემოსავლო გადასახადის გამოქვითვა REVERSAL |

| 76 | 70 | თანამშრომლის ვალი გადარიცხულია |

| 51 | 76 | თანამშრომლის მიერ დაფარული დავალიანება |

შვებულების ანაზღაურების გაანგარიშებისას ასევე შეიძლება გაკეთდეს შემდეგი ჩანაწერები:

თუ შეუძლებელია სარეზერვო ფონდიდან შვებულების ანაზღაურების დაკავება სამსახურიდან გათავისუფლებისთანავე, განთავსება

იქნება ასეთი - Dt 20, 25, 26, 29, 44 Kt 69, 70.

პასუხი იმაზე, ეკისრება თუ არა მოქალაქეს შვებულების ანაზღაურება სამსახურიდან გათავისუფლებისთანავე, შეიძლება მხოლოდ დადებითი პასუხის გაცემა. მაგრამ თანხების გაანგარიშებისას, თქვენ უნდა დაეყრდნოთ დამტკიცებულ სტანდარტებს და დაიცვან გარკვეული რეკომენდაციები.

? ეს კითხვა ჩნდება იმ თანამშრომლისთვის, რომელიც აპირებს სამსახურიდან წასვლას და აკონტროლებს თავის შემოსავალს, ან ბუღალტერს, რომელიც პირველად აწყდება ასეთი გაანგარიშების აუცილებლობას თავის საქმიანობაში. ჩვენი მასალა დაგეხმარებათ ამ საკითხის გაგებაში.

: ზოგადი დებულებები

რეგისტრაციისთვის დამსაქმებელმა უნდა მიიღოს დასაქმებულისგან. მიწოდების შეკვეთის ერთიანი ფორმა არდადეგებითანშემდგომი გათავისუფლებაარა. მაგრამ არსებობს თანამშრომლის შვებულების მინიჭების და თანამდებობიდან გათავისუფლების სტანდარტული ფორმები. Ისე შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლებაშეიძლება გაიცეს ან 2 ბრძანებით T-6 (T-6a) და T-8 (T-8a) სტანდარტული ფორმის მიხედვით, ან დამოუკიდებლად შემუშავებული ბრძანებით.

თუ თანამშრომელი უზრუნველყოფილია შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება, მაშინ მას ყველა დოკუმენტი უნდა გადაეცეს ბოლო სამუშაო დღეს.

თუმცა, in სამუშაო წიგნისამსახურიდან გათავისუფლების თარიღად უნდა მიეთითოს შვებულების ბოლო დღე, რადგან რუსეთის ფედერაციის საკონსტიტუციო სასამართლოს სამართლებრივი პოზიციის მიხედვით, რომელიც ჩამოყალიბებულია 2007 წლის 25 იანვრის No131-О-О-ში, დამსაქმებელმა უნდა განახორციელოს ქ. ის ფაქტი, რომ თანამშრომლის ბოლო სამუშაო დღე არ არის მისი სამსახურიდან გათავისუფლების დღე (შვებულების ბოლო დღე) და პირველი დღის წინა დღე. შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება.

სამსახურში მიმავალ თანამშრომელს ასევე უნდა გაიცეს ცნობა სამუშაოს შეწყვეტის წლის წინა 2 კალენდარული წლის შემოსავლის ოდენობის შესახებ (2006 წლის 29 დეკემბრის №3 ფედერალური კანონის მე-3 ქვეპუნქტის მე-2 პუნქტის 4.1 მუხლის საფუძველზე). 255-FZ).

თუ წასული თანამშრომლის ხელფასიდან შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება, სააღსრულებო ფურცლებზე განხორციელდა გამოქვითვები, მაშინ აუცილებელია დაუყოვნებლივ აცნობოს აღმასრულებელს და (ან) მოსარჩელეს მისი თანამდებობიდან გათავისუფლების შესახებ და დაუბრუნოს მათ ეს დოკუმენტი (98-ე მუხლის მე-4 ნაწილი ფედერალური კანონის 02.10.2007 No. 229-FZ. ). ხოლო თუ წასული თანამშრომლის ხელფასიდან შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება,სააღსრულებო ფურცლის თანახმად, ალიმენტი იყო დაკავებული, შემდეგ შესაბამისი ინფორმაცია 3 დღის ვადაში უნდა გაეგზავნოს როგორც აღმასრულებელს, ასევე ალიმენტის მიმღებს (RF IC 111 მუხლის 1 ნაწილი).

პერსონალის ოფიცერს შევახსენებთ, რომ შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლებაუნდა აისახოს თანამშრომლის პირად ბარათში. ხოლო თუ თანამშრომელი გაემგზავრება შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება, პასუხისმგებელია სამხედრო სამსახურზე, შემდეგ გათავისუფლებული თანამშრომლის შესახებ ინფორმაცია სამხედრო აღრიცხვისა და გაწვევის სამსახურში წარედგინება სამსახურიდან გათავისუფლების დღიდან 2 კვირის ვადაში.

თუ თანამშრომელი გაემგზავრება შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება, მაშინ დამსაქმებელს შეუძლია მოიწვიოს ახალი თანამშრომელი მის შემცვლელად გათავისუფლებული თანამშრომლის შვებულების პირველივე დღიდან.

დამწყები კალკულატორები ხშირად აინტერესებთ: როდის შვებულების მინიჭება შემდგომი გათავისუფლებით, როდესაც უნდა მოხდეს გათვლები? ზე შვებულება, რასაც მოჰყვება თანამდებობიდან გათავისუფლების კომპენსაციის გაანგარიშებაგამოუყენებელი შვებულებისთვის შვებულების ანაზღაურება ხდება არაუგვიანეს ბოლო დღესამუშაო (ანუ გამგზავრების წინა დღეს შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება). ეს დასკვნა შეიძლება გამოვიტანოთ ხელოვნებადან. 140, ხელოვნების მე-5 პუნქტი. 80, ხელოვნება. 127 რუსეთის ფედერაციის შრომის კოდექსი. რაც შეეხება საქმეს შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლებაყველა გამოთვლა უნდა განხორციელდეს თანამშრომლის შვებულებაში წასვლამდე, როგორც ეს მითითებულია როსტრუდის 2007 წლის 24 დეკემბრის No5277-6-1 წერილში.

Შენიშვნა! ავადმყოფობის დროს შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლებადასაქმებულს ეძლევა დროებითი ინვალიდობის შემწეობა, მაგრამ განსხვავებით ძირითადი წესები(რუსეთის ფედერაციის შრომის კოდექსის 124-ე მუხლი) შვებულება არ გაგრძელდება ავადმყოფობის დღეების რაოდენობით (იხ. როსტრუდის წერილი 2007 წლის 24 დეკემბერს No5277-6-1). ამ შემთხვევაში, შრომისუუნარობის ცნობა, რომელიც გაცემულია დასაქმებულზე იმ პერიოდში მომხდარ დაავადებასთან დაკავშირებით. შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლებადამსაქმებლის მიერ გადახდას ექვემდებარება (იხ. როსტრუდის წერილი 2007 წლის 24 დეკემბერი No5277-6-1, განმარტება უზენაესი სასამართლო RF 2015 წლის 23 ნოემბრის No34-KG15-13).ამ წესის გამონაკლისი მოცემულია ხელოვნების მე-4 ნაწილში. No225-FZ კანონის 13.

კიდევ ერთი მწვავე კითხვა ამ წელს: როგორ უნდა აისახოს შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება 6-NDFL-ში? ამაზე პასუხი რუსეთის ფედერალურმა საგადასახადო სამსახურმა გასცა 05/11/2016 No BS-3-11/2094@ წერილში, სადაც განმარტა, თუ როგორ უნდა აჩვენოთ განყოფილებაში. 2 ფორმა 6-NDFL პირველი კვარტლის (ხაზები 100-140) გადახდის ტრანზაქციისთვის შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება.

მაგალითად, შვებულების ანაზღაურება თანამდებობიდან გათავისუფლებულ თანამშრომელს 15 მარტს გადაუხადეს. Მწერის. 2 ფორმა 6-NDFL პირველი კვარტლისთვის აისახება:

- 100 ხაზზე: შემოსავლის ფაქტიური მიღების თარიღი - შვებულების ანაზღაურების გადახდის დღე (15.03.2016);

- 110 ხაზზე: პირადი საშემოსავლო გადასახადის დაკავების თარიღი - შვებულების ანაზღაურების გადახდის დღე (15.03.2016);

- ხაზზე 120: პირადი საშემოსავლო გადასახადის გადახდის ვადა - არაუგვიანეს ბოლო თარიღითვე, რომელშიც გადაიხადეს შვებულების ანაზღაურება (31.03.2016);

- 130 და 140 სტრიქონებზე - შესაბამისი ჯამური მაჩვენებლები.

განცხადება შვებულების შესახებ, რასაც მოჰყვება სამსახურიდან გათავისუფლება

თანამშრომელს შეუძლია გაიხსენოს განცხადება შვებულების შესახებ, რასაც მოჰყვება სამსახურიდან გათავისუფლებაშვებულების დაწყებამდე, თუ სხვა თანამშრომელი ჯერ არ არის მიწვეული მის ადგილზე გადაყვანის გზით. დამსაქმებელს უფლება აქვს უარი თქვას დასაქმებულის უზრუნველყოფაზე შვებულება, რასაც მოჰყვება ნებაყოფლობითი გათავისუფლება. უარის შემთხვევაში შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლებადამსაქმებელი ვალდებულია გადაიხადოს კომპენსაცია გამოუყენებელი შვებულებისთვის. თუ თანამშრომელმა დაწერა განცხადება შვებულების შესახებ, რასაც მოჰყვება სამსახურიდან გათავისუფლებადა წავიდა შვებულებაში ნებართვის გარეშე, დამსაქმებლის გადაწყვეტილების მოლოდინის გარეშე, ეს შეიძლება გახდეს სამსახურიდან გათავისუფლების საფუძველი.

ნიმუში განაცხადები შვებულებაზე, რასაც მოჰყვება სამსახურიდან გათავისუფლებაშეგიძლიათ ჩამოტვირთოთ ჩვენს ვებსაიტზე.

როგორ გამოვთვალოთ შვებულების დღეების რაოდენობა სამსახურიდან გათავისუფლებისთანავე

გაანგარიშების გასაკეთებლად საჭიროა მრავალი ფაქტორის გათვალისწინება: როდის დაიწყო თანამშრომელმა მუშაობა, რამდენ ხანს აქვს შვებულება, რამდენი დრო გამოტოვა წინა წლებში და რამდენი იმუშავა ბოლო დასვენების მომენტიდან. სამსახურიდან გათავისუფლების თარიღი.

თუ, მაგალითად, თანამშრომელი ყოველწლიურად იყენებდა ყველა „შვებულების“ პერიოდს სრულად, და მომდევნო შვებულების წინა დღეს მან გადაწყვიტა სამსახურიდან წასულიყო, შვებულების დღეების რაოდენობა, რომლისთვისაც მას უფლება აქვს მიიღოს კომპენსაცია თავისი კომპანიისგან, იქნება ტოლი. მისი შემდეგი შვებულების დღეების რაოდენობა (წესის 28-ე პუნქტი „რეგულარული და დამატებითი არდადეგების შესახებ“, დამტკიცებული სსრკ სახალხო კომისარიატის მიერ 1930 წლის 30 აპრილს No169). თუ მან არ დაასრულა წინა კანონიერი დასვენების პერიოდები, ყველა „შვებულების“ ნაშთი უნდა დაემატოს და დაემატოს მიმდინარე პერიოდში მიღებულ შვებულების დღეებს.

როგორ მოვაწყოთ ანგარიშსწორებები გადამდგარ თანამშრომელთან, იხილეთ მასალა

Მნიშვნელოვანი! ხელოვნების მიხედვით. რუსეთის ფედერაციის შრომის კოდექსის 115, შვებულების ხანგრძლივობაა 28 კალენდარული დღე, ხოლო კანონიერად გათვალისწინებულ შემთხვევებში დადგენილია გაფართოებული დასვენების პერიოდი.

კითხვის გადაწყვეტისას როგორ გამოვთვალოთ გამოუყენებელი შვებულების დღეები სამსახურიდან გათავისუფლებისთანავე, გათვალისწინებულია ყველა შვებულების ხანგრძლივობა, რომელიც არ არის მიღებული თანამდებობიდან გათავისუფლების თარიღისთვის, მიმდინარე პერიოდის „შვებულების“ დღეებთან ერთად, გამოითვლება სამუშაო დროის მიხედვით.

სტანდარტული ხანგრძლივობის (28 დღე) დასვენების უფლებით, დასაქმებულის მიერ სრულად დამუშავებული ყოველი თვე ახანგრძლივებს დასვენებას 2,33 დღით (28 დღე/12 თვე).

Მნიშვნელოვანი! „ორი დღის“ პირობა ასევე ვრცელდება 2 თვემდე ვადით დაქირავებულ დროებით თანამშრომლებზე (რუსეთის ფედერაციის საგადასახადო კოდექსის 291-ე მუხლი).

თუ დასაქმებულს აქვს უფლება მიიღოს სხვა ხანგრძლივობის „შვებულების ანაზღაურება“, მაშინ სამუშაო თვეში მიღებული „შვებულების“ დღეების რაოდენობა შეადგენს ამ პერიოდის ხანგრძლივობის 1/12-ს (შვებულების წესების 29-ე მუხლი). მაგალითად, შვებულების ხანგრძლივობით 52 კალენდარული დღე, დასაქმებულს უფლება აქვს ისარგებლოს 4,33 დღის შვებულებით ყოველ სრულად დამუშავებულ თვეზე (52 დღე/12 თვე).

გამოუყენებელი შვებულების დღეების გაანგარიშება

ჩვენ ვაწარმოებთ გაანგარიშება გამოუყენებელი დღეები სამსახურიდან გათავისუფლებისთანავე შემდეგი მაგალითის გამოყენებით:

მე-5 კატეგორიის შემდუღებელი სოკოლოვი გ.პ. 15 წელია მუშაობს შპს Svetly Put-ში. მას შესთავაზეს მუშაობა როტაციის საფუძველზე ორმაგი ანაზღაურებით შპს Nord Stream-ში, ამიტომ მან გადაწყვიტა დატოვა სამსახური 2015 წლის სექტემბერში.

მისი შვებულება (ძირითადი და დამატებითი) იყო 35 კალენდარული დღე. მიმდინარე პერიოდში ბოლო შვებულებიდან 7 თვე მუშაობდა. სოკოლოვ გ წარმოების შეკვეთა(გამოუყენებელი შვებულების ბალანსი - 18 დღე).

ეს მასალა დაგეხმარებათ გაიგოთ, თუ როგორ არის აღიარებული დამატებითი შვებულების გადახდა საგადასახადო ხარჯად. .

ბოლო შვებულებიდან მას თვეში 2,92 დღე იღებდა შვებულებას (35 დღე/12 თვე). მიმდინარე პერიოდში დამუშავებული შვიდი თვის განმავლობაში მისი „შვებულების“ ვადა შეადგენდა 20,44 დღეს. (2,92 დღე × 7 თვე). სულ: 18 დღე. + 20.44 დღე = 38,44 დღე - გამოუყენებელი შვებულების დღეების რაოდენობა.

გაანგარიშების ეს მეთოდი აღწერილია როსტრუდის მიერ 2008 წლის 31 ოქტომბრის No5921-TZ წერილებში, 2007 წლის 8 ივნისის No1920-6.

მიღებული შვებულების დღეების გამოთვლის კიდევ ერთი ალგორითმი არსებობს. იგი პოულობს განცხადებას სასამართლოებში (იხ., მაგალითად, პეტერბურგის საქალაქო სასამართლოს 2014 წლის 13 თებერვლის განჩინება No33-2064/14) და ასე გამოიყურება:

KDO z = (OM × KDO) / 12,

KDO z - მიმდინარე წელს მიღებული შვებულების დღეების რაოდენობა;

OM - წელიწადში დამუშავებული თვეების რაოდენობა;

KDO - ყოველწლიური შვებულების ხანგრძლივობა.

ამ ფორმულის გათვალისწინებით, ჩვენ განვახორციელებთ გამოთვლას სოკოლოვის G.P.-სთვის: 18 დღე. + (7 თვე × 35) / 12 = 38,42 დღე.

პირველ გამოთვლაში დამრგვალება იწვევს მცირე უპირატესობას, მაგრამ უფრო სწორია გამოანგარიშების მეორე მეთოდის გამოყენება - შუალედური დამრგვალების გარეშე მიიღწევა უფრო საიმედო შედეგი.

შედეგები

კითხვის გადაწყვეტა როგორ გამოვთვალოთ შვებულება სამსახურიდან გათავისუფლებისთანავე , ბევრ ფაქტორზეა დამოკიდებული - გასულ პერიოდებში ანაზღაურებადი შვებულების არსებობა ან არარსებობა, მიმდინარე წელს სამუშაო პერიოდის ხანგრძლივობა, წლიური შვებულების ხანგრძლივობა და თუნდაც გამოყენებული გამოთვლის ფორმულაზე. ყველა დოკუმენტი დასაქმებულს უნდა გადაეცეს წინა სამუშაო დღეს შვებულება, რასაც მოჰყვება სამსახურიდან გათავისუფლება, და გათვლები შვებულებაში გასვლამდე გაკეთდა.

ამ სტატიაში შეიტყობთ, თუ როგორ გამოითვლება გამოუყენებელი შვებულების ანაზღაურება სამსახურიდან გათავისუფლებისთანავე. თანამშრომელი სამსახურიდან გათავისუფლების პროცედურას გადის. კანონის თანახმად, ის უნდა დასრულდეს დამსაქმებლის მიერ სრული საბოლოო გადახდით. თუ დასაქმებულს აქვს გამოუყენებელი ძირითადი ანაზღაურებადი შვებულების დღეები, დამსაქმებელმა უნდა განახორციელოს თანამდებობიდან გათავისუფლებისთანავე გამოუყენებელი შვებულების ანაზღაურების გაანგარიშება. ამ გაანგარიშების პროცედურას იხილავთ ქვემოთ მოცემულ სტატიაში. სიტუაციის გასაადვილებლად, მოცემულია მაგალითი სამსახურიდან გათავისუფლებისას კომპენსაციის გაანგარიშების შესახებ.

გამოუყენებელი შვებულების კომპენსაციის გაანგარიშების პროცედურა

1. დგინდება შვებულების დღეების რაოდენობა, რომლებიც არ გამოიყენა დასაქმებულმა სამუშაო დროის განმავლობაში.ამ დღეებისთვის კომპენსაციის დათვლა დასჭირდება. ამავდროულად, დრო, როდესაც თანამშრომელი იმყოფებოდა მშობლის შვებულებაში, არ შედის შვებულების უფლების მინიჭებული სტაჟის გაანგარიშებაში. ასევე არ არის გათვალისწინებული შვებულების დღეები საკუთარი ხარჯებით წელიწადში 14 დღეზე მეტი.

გამოვიყენოთ მაგალითი:

ვთქვათ, თანამშრომელი მუშაობდა კომპანიაში 18 თვე და ამ პერიოდში შვებულებაში 12 დღე გაატარა. გთხოვთ გაითვალისწინოთ, რომ გამოთვლებისთვის გამოიყენება კალენდარული დღეები და არა სამუშაო დღეები. ამრიგად, სრული სატარიფო შვებულების დღეების რაოდენობა, როგორც წესი, 28, იყოფა სრულ 12 თვეზე და შემდეგ მრავლდება სამუშაო თვეების რაოდენობაზე, გამოკლებული შვებულების დღეების რაოდენობაზე:

გამოუყენებელი შვებულების დღეები = (28 დღე / 12 თვე) * 18 თვე - 12 დღე = 30 დღე საერთო ჯამში, შვებულების გამოუშვებელი დღეების რაოდენობაა 30. სწორედ მათ უნდა გადაიხადონ კომპენსაცია.

2. განსაზღვრეთ საშუალო დღიური შემოსავალი.ეს შემოსავალი გამოყენებული იქნება შვებულების კომპენსაციის გამოსათვლელად სამსახურიდან გათავისუფლებისთანავე.

დღიური შემოსავლის დადგენის საანგარიშო პერიოდია სამსახურიდან გათავისუფლებამდე 12 თვე.

ჩვენ ვიანგარიშებთ მთლიან შემოსავალს ბილინგის პერიოდისთვის და ვყოფთ სამუშაო კალენდარული დღეების რაოდენობაზე.

სამუშაო კალენდარული დღეების განსაზღვრა:

- სრულად დამუშავებული თვეებისთვის: სრულად დამუშავებული თვეების რაოდენობა მრავლდება 29,4-ზე (04/02/2014 წლიდან ეს კოეფიციენტია 29,3);

- თვეების განმავლობაში, რომლებიც ბოლომდე არ მუშაობდა: გაყავით თვეში გატარებული დღეების რაოდენობა საერთო რაოდენობადღეები ამ თვეში და გავამრავლოთ 29,4-ზე (04/02/2014 კოეფიციენტი არის 29,3).

საშუალო დღიური შემოსავალი კომპენსაციის გაანგარიშებისას განისაზღვრება ისევე, როგორც შვებულების ანაზღაურების გაანგარიშებისას; ეს პუნქტი დეტალურად არის განხილული.

3. ჩვენ ვიანგარიშებთ ანაზღაურების ოდენობას სამსახურიდან გათავისუფლებისთანავე.ის უდრის გამოუყენებელი შვებულების დღეების რაოდენობას გამრავლებული საშუალო დღიურ შემოსავალზე.

თუ თანამშრომელი მუშაობდა სრული 11 თვის განმავლობაში, მაშინ სამსახურიდან გათავისუფლების შემდეგ მას უფლება აქვს მიიღოს კომპენსაცია შვებულების სრული 28 დღის განმავლობაში.

თუ თანამშრომელი მუშაობდა 11 თვეზე ნაკლებ დროზე, მაშინ განისაზღვრება თვეების რაოდენობა, რომლებისთვისაც უნდა გამოითვალოს კომპენსაცია. აქვე აღსანიშნავია, რომ თუ თანამშრომელი ტოვებს თანამდებობას თვის შუა რიცხვებში, მაშინ ეს თვე გათვალისწინებულია, თუ თანამშრომელმა იმ თვეში 15 დღეზე მეტი იმუშავა. თუ მან 15 დღეზე ნაკლები იმუშავა, მაშინ ეს თვე არ არის გათვალისწინებული და კომპენსაცია არ დაერიცხება.

გამოუყენებელი შვებულებისთვის კომპენსაციის გაანგარიშების მაგალითი

შეიძლება სასარგებლო იყოს წაკითხვა:

- თანამშრომლის პირადი ბარათი;

- როგორ შეავსოთ საგადასახადო დეკლარაცია სწორად;

- ბალანსის ხაზების გაშიფვრა (1230 და ა.შ.;

- ზედმეტად გადახდილი გადასახადების კომპენსირება ზედმეტად გადახდილი ან ზედმეტად გადახდილი გადასახადების დაბრუნება;

- უზენაესმა სასამართლომ ნება დართო სბერბანკს არ გასცეს ფული კლიენტებზე;

- რა არის სესხის განაცხადის განხილვის დრო?;

- როგორ მივიღოთ სერთიფიკატი ბანკის სახით სბერბანკში იპოთეკური სესხისთვის;

- სბერბანკის ინდივიდუალური საპენსიო გეგმა: სამი პენსიის დაგროვების პროგრამის მიმოხილვა ბანკის NPF-ში;