შეუძლია თუ არა ახლობელს ფულის ამოღება შემნახველი წიგნიდან? ყველაფერი გადაუხდელი პენსიის მემკვიდრეობის შესახებ. როგორ მივიღოთ შენატანი ანდერძით

ნაღდი ფული, მათ შორის საბანკო დეპოზიტები, ისევე როგორც გარდაცვლილის სხვა ქონება შედის მის სამკვიდროში და გადაეცემა მემკვიდრეობით ზოგადი წესით.

თუმცა, ნაღდი ფულის დეპოზიტის მემკვიდრეობას აქვს თავისი მახასიათებლები, რასაც ჩვენს სტატიაში განვიხილავთ.

გაეცანით გარდაცვლილი ნათესავის საბანკო დეპოზიტის მემკვიდრეობის თემას, გაეცნობით დეპოზიტების მემკვიდრეობის ზოგად პროცედურას, დეპოზიტების ძიების და მათზე კომპენსაციის მიღების წესს, ასევე დაკრძალვის მომსახურების ხარჯების ანაზღაურებას.

რა არის მემკვიდრეობა როგორც გარდაცვლილის, ისე სხვა პირის მიერ თანამემკვიდრეობით მიღებული მიმდინარე ანგარიშის მემკვიდრეობის შემთხვევაში? ჩვენ ვფიქრობთ ერთობლივ ანგარიშზე ორ მეუღლესთან ან ბიჭთან, რომელიც სწავლობს სახლის გარეთ და მამას, რომელიც მხრებს იფარებს, მაგრამ, სამწუხაროდ, ვერ შეძლო. ამ შემთხვევებში მხოლოდ პროცენტი გადაეცემა მემკვიდრეობით ანგარიშიგარდაცვლილისაგან. და იმ პირობით, რომ კოეფიციენტები თანაბარია. სინამდვილეში, არსებობს შესაძლებლობა, რომ ამ ანგარიშს განსხვავებული საპროცენტო განაკვეთი ჰქონდეს. ამ შემთხვევაში, კვოტები ყოველთვის მიიღება მანამ, სანამ არ იქნება საპირისპირო მტკიცებულება, რომელიც აშკარად უნდა შედგებოდეს მხარეთა მიერ ხელმოწერილი შეთანხმებისგან.

დეპოზიტების მემკვიდრეობის ზოგადი პროცედურა

საბანკო ანაბრის მიღების სამი გზა არსებობს მემკვიდრეობით:

ანდერძით;

კანონში;

ანდერძით.

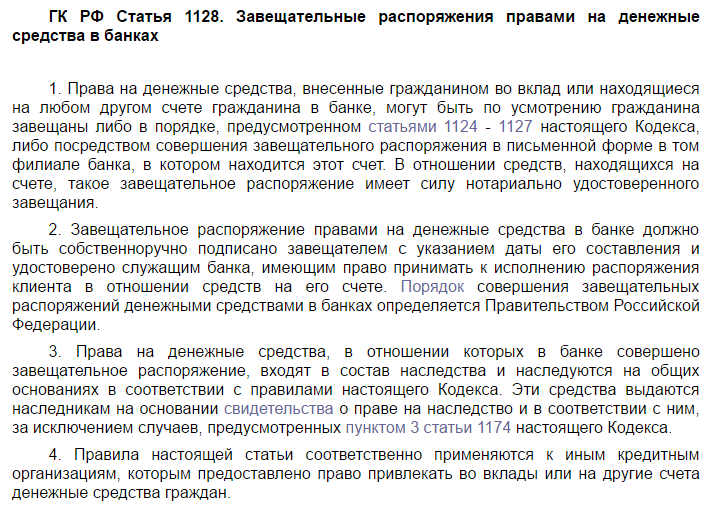

ანდერძით საბანკო ანაბრის მემკვიდრეობით მიღებისას მემკვიდრემ ბანკს უნდა წარუდგინოს ნოტარიუსის მიერ გაცემული ანდერძის მიხედვით მემკვიდრეობის უფლების შესახებ, კანონით მემკვიდრეობისას კანონით მემკვიდრეობის უფლების მოწმობა.

მიმდინარე ანგარიშის გაყინვამდე

და იმ მომენტში, მიმდინარე ანგარიშის თანმიმდევრობით, ჩემი მემკვიდრეები დაკარგავენ ჩემს 60%-ს, ჩემი მეუღლე კი მემკვიდრის კვოტის გარდა, 40%-ით უნდა დაკმაყოფილდეს. რადგან როდესაც მიმდინარე ანგარიში ემთხვევა, არსებობს ორი შესაძლებლობა. ანგარიში დაბლოკილია, რადგან კონტიგენტს მოეთხოვება თანხმობა ტრანზაქციაზე ფიზიკური პირისგან, რომელიც აღარ არსებობს. ჩემს მეუღლეს მოუწევს მხოლოდ ბანკში მისვლა მათთან, ვისაც ჩემი მემკვიდრეობის უფლება აქვს და განაგრძოს ყველა თანხის გათავისუფლება; რომ ცალკე ხელმოწერაა. თუმცა, პრობლემა ის არის, რომ ბანკები ცდილობენ თავიდან აიცილონ ეს შესაძლებლობა, იმის შიშით, რომ მხოლოდ ერთი პირი დებს იპოთეკით ჩარიცხულ ანგარიშზე და ტოვებს სხვა მემკვიდრეებს. ასე რომ, ბანკი, იგივეა, მიმდინარე ანგარიში. თუ მაშინ კოლექციონერს სურს სასამართლოში მიმართოს ასეთი ქცევის გასაჩივრებას, მას აქვს ამის უფლება. თუ არ არის მოსამართლე, რომელიც გამოიყენებს ამ გადაწყვეტილებას უზენაესი სასამართლორომ დაუდგენელი ხელშეკრულება წყდება მანდატის წესების შესაბამისად. ეს ნიშნავს, რომ ბანკს შეუძლია კანონიერად აკრძალოს ჩემს მეუღლეს გამშვები ანგარიშის გამოყენება. ყოველ შემთხვევაში, კარგია, მას შეეძლო თავის კვოტაზე მუშაობა და ჩემი კვოტა ჩემს მემკვიდრეებს შორის უნდა გაიზიაროს. თუ მათ მთლიანად არ უარყვეს მემკვიდრეობა. რომ არსებობს ერთობლივი ხელმოწერა. . მისი მემკვიდრეების მემკვიდრეს ბანკი აჩერებს ამ ურთიერთობებს მანამ.

საანდერძო განკარგვის საფუძველზე მემკვიდრეობის მიღებისას, რომელიც მეანაბრემ ბანკში 01.03.2002 წლის შემდეგ შეასრულა, ასევე აუცილებელია ბანკისთვის სამკვიდრო უფლების მოწმობა (კანონით ან ანდერძით). თუ საანდერძო დავალება შედგენილია მითითებულ თარიღამდე, მაშინ არ არის საჭირო სამკვიდრო მოწმობის წარდგენა.

ისინი დარწმუნებით ადგენენ, თუ ვინ არიან გარდაცვლილის მემკვიდრეები; საკრედიტო დაწესებულებას წარედგინება მემკვიდრეობის დეკლარაციის ასლი. მიმდინარე ანგარიშის მფლობელის გარდაცვალების დადგენის შემდეგ და დადასტურების შემდეგ, თუ ვინ არის კანონიერი მემკვიდრე, ბანკი ხსნის ანგარიშს და ანაწილებს შანსებს თითოეულ მათგანს. როგორ შეგიძლიათ დაამტკიცოთ, რომ მხოლოდ ამ ადამიანებს აქვთ მემკვიდრეობის და შესაბამისად მიმდინარე ანგარიშის მემკვიდრეობის უფლება? საჭიროების შემთხვევაში, ყბადაღებული აქტისთვის საკმარისი იქნებოდა ამ საქმეში ბანკის ყოველგვარი პასუხისმგებლობისგან გათავისუფლება, ხვალ რამდენიმე ახალი კანონიერი მემკვიდრე გამოჩნდა.

ნებისმიერ შემთხვევაში, გარდაცვლილი ნათესავის საბანკო დეპოზიტის მემკვიდრეობის მისაღებად, მემკვიდრემ ბანკს უნდა წარუდგინოს პასპორტი, მოანდერძის გარდაცვალების მოწმობა, აგრეთვე საბანკო დოკუმენტები (პასპორტი, საბანკო ბარათი, საბანკო ხელშეკრულება და მეანაბრეზე გაცემული სხვა დოკუმენტები).

მოძებნეთ გარდაცვლილი მოანდერძის დეპოზიტები

საკმაოდ ხშირად არის შემთხვევები, როცა გარდაცვლილის ახლობლებს ოდნავი წარმოდგენა არ აქვთ, ჰქონდა თუ არა მას ბანკებში ფულადი დეპოზიტები და თუ ასეა, რომელში. შეიძლება მოხდეს, რომ გარდაცვლილი ნათესავი სიცოცხლის განმავლობაში ძალიან მოკრძალებული იყო თავის ხარჯებში და მისი გარდაცვალების შემდეგ ბანკში საკმაოდ სოლიდური დეპოზიტი აღმოჩნდეს მის სახელზე.

საკომისიო მიმდინარე ანგარიშზე უფლებისთვის

ამის შემდეგ ბანკი კვლავ ბლოკავს მიმდინარე ანგარიშს. ეს კარგი იდეააიმის თქმა, რომ გარდაცვლილი გარდაცვლილის მემკვიდრეებს შორის არიან არა მხოლოდ ცოლები, ვაჟები, ძმები ან შვილიშვილები, არამედ შინაგანი შემოსავლების სამსახურიც. რა თქმა უნდა, სახელმწიფოსაც კი სურს თავისი წილი, როდესაც მიმდინარე ანგარიშის უწყვეტობა მემკვიდრეობის ნაწილია. მემკვიდრეობის გადასახადი კანონით არის გათვალისწინებული და განსხვავდება მემკვიდრესა და გარდაცვლილს შორის ურთიერთობის ხარისხის მიხედვით. ამრიგად, მიმდინარე ანგარიშის მემკვიდრეობის საკომისიო იწყება მინიმუმ 4%-დან, მიმდინარე ანგარიშზე შეტანილი თანხის მაქსიმუმ 6%-მდე.

დეპოზიტების არსებობის ან არარსებობის შესამოწმებლად და ასევე, მათი არსებობის შემთხვევაში, მათი მისაღებად, აუცილებელია ზომების მიღება გარდაცვლილის დეპოზიტების მოსაძებნად. ამისათვის თქვენ უნდა დაუკავშირდეთ ნოტარიუსს, რომელთანაც ერთად განსაზღვრავთ ძიების ფარგლებს, ე.ი. ბანკების სია, რომლებზეც უნდა გაიგზავნოს მოთხოვნები. ნოტარიუსი აფორმებს მოთხოვნებს და საჭიროების შემთხვევაში გადაუგზავნის ბანკებს. მემკვიდრეს შეუძლია ამის გაკეთება დამოუკიდებლად, ნოტარიუსის მოთხოვნების ხელთ მიღებისა და ბანკის ფილიალებსა და ფილიალებში პირადად მიწოდებით.

ჩემი ძმები კი აქტივების 6%-ს გადაიხდიან ერთ სულ მოსახლეზე 100 ათასი ევროს გამოქვითვით. სხვა ნათესავები, მე-4 კლასამდე და პირდაპირი ხაზის შვილობილი პირები ყოველთვის გადაიხდიან ჩემი აქტივების 6%-ს, მაგრამ გამოქვითვის უფლების გარეშე. თქვენ უნდა იცოდეთ განსხვავება ერთობლივ ან ცალკე ხელმოწერილ კანონპროექტს შორის. . როდესაც გარდაცვალების მფლობელი, დეპონირებული ფული, ფასიანი ქაღალდები და ყველაფერი, რაც ამ ანგარიშთან არის დაკავშირებული, ის არის კანონით ნათესავი სამოქალაქო კოდექსით დადგენილი კვოტების მიხედვით ან რომელსაც ანდერძში მითითებული აქვს გარდაცვლილი. სანამ თქვენ შეძლებთ მემკვიდრეობის მფლობელობაში ყოფნისას, თქვენ უნდა დაიცვათ გარკვეული პროცედურა და გადაიხადოთ მემკვიდრეობის საფასური.

დეპოზიტების ძებნა ხორციელდება ნებისმიერ ბანკსა და საკრედიტო ორგანიზაციაში, მათ შორის რუსეთის სბერბანკში და მის ყველა ფილიალში.

IN Ბოლო დროსრუსეთის სბერბანკის სისტემაში დეპოზიტების ძიების ამოცანები მნიშვნელოვნად გამარტივდა იმის გამო, რომ ნოტარიუსებს შეუძლიათ მიიღონ ინფორმაცია იმ მოქალაქეების დეპოზიტების შესახებ, რომლებსაც მემკვიდრეები ეძებენ სბერბანკის სისტემაში. ელექტრონული ხელმოწერა. ეს ინფორმაცია ნოტარიუსებს მიეწოდება ერთიდან ორ დღეში.

რა არის გადასახადი მიმდინარე ანგარიშზე?

მთელი პროცესის დასრულებამდე ბანკი დაბლოკავს მიმდინარე ანგარიშს, ასევე გააუქმებს ყველა დელეგაციას ქონების მფლობელის მიერ უფლებამოსილი მესამე პირებისთვის, სანამ ის ცოცხალი იყო, სანამ დარწმუნებით არ დადგინდება, ვინ არის კანონიერი მემკვიდრე. ეს არის კანონით გადახდილი გადასახადი სახელმწიფოსთვის და რომელიც იწყება გარდაცვლილის აქტივების მინიმუმ 4%-დან 8%-მდე, მემკვიდრეებთან ურთიერთობის მიხედვით. მეუღლისა და შვილებისთვის გადასახადის ოდენობა შეადგენს 4%-ს და ითვალისწინებს ერთ სულ მოსახლეზე 1 მილიონი ევროს გამოქვითვას. თუ, მაგალითად, აქტივები არ აღემატება მილიონს, გადასახადი არ არის გადახდილი, თუ ზემოთ გადაიხდის ჭარბი თანხის 4%-ს.

ანაბრების მოძიებასთან დაკავშირებით ბანკთან დაკავშირება მოითხოვს შემდეგი დოკუმენტების წარდგენას:

ნოტარიულად დამოწმებული მოთხოვნა ფულადი დეპოზიტების მოძიებაზე;

პასპორტი ან სხვა საბანკო დოკუმენტები (თუ ეს შესაძლებელია).

ბანკში უნდა შეავსოთ განაცხადი ბანკის მიერ დადგენილი შაბლონის მიხედვით.

გარდაცვლილი ნათესავების დეპოზიტების კომპენსაცია

კომპენსაციის ოდენობა დამოკიდებულია მემკვიდრეების ასაკზე (დაბადების წელს):

იგივე მექანიზმი ვრცელდება ძმებზე, რომლებმაც უნდა გადაიხადონ 6% თითო 100000 ევროს ოდენობით, ხოლო ყველა სხვა ნათესავმა ყოველთვის უნდა გადაიხადოს 6%, მაგრამ ყოველგვარი გამოქვითვის უფლების გარეშე. ყველა სხვა პროდუქტი ექვემდებარება 8%-იან განაკვეთს.

როგორ გავაკეთოთ მემკვიდრეობითი მიმდინარე ანგარიშის თანმიმდევრობა

თუ ანგარიში მხოლოდ გარდაცვლილს ერქვა, მემკვიდრეებმა უნდა წარადგინონ გარდაცვალების მოწმობა და შესაბამისი ამოღების ფორმა და შეავსონ შემოსავლების სააგენტოში ბიუროკრატიის დასაწყებად. ეს უკანასკნელი ოპერაცია უნდა დასრულდეს მფლობელის გარდაცვალებიდან 12 თვის განმავლობაში და გამოიყენება პრობაციის პროცესის დასაწყებად. მემკვიდრეებმა ასევე უნდა დაუბრუნონ ბანკს მათ მიმდინარე ანგარიშთან დაკავშირებული ნებისმიერი გადახდის ინსტრუმენტი, როგორიცაა ბანკომატები, საკრედიტო ბარათიდა ჩეკის წიგნაკი.

მემკვიდრეები არიან მოქალაქეები რუსეთის ფედერაცია 1945 წლამდე დაბადებულებს შეუძლიათ მიიღონ კომპენსაცია დეპოზიტის თანხებზე 3-ჯერ მეტი ოდენობით;

მემკვიდრეებს - 1946 წლიდან 1991 წლამდე დაბადებულ რუსეთის ფედერაციის მოქალაქეებს უფლება აქვთ მიიღონ დეპოზიტის 2-ჯერ მეტი თანხა.

კომპენსაციის მისაღებად მემკვიდრემ უნდა დაუკავშირდეს ბანკს კომპენსაციის განაცხადით და წარმოადგინოს:

თუ არა, მაშინვე უნდა შეიტანოთ საჩივარი. მემკვიდრეებს ასევე აქვთ უფლება მოითხოვონ ბანკისგან ყველა ინფორმაცია იმავე და გარდაცვლილის ურთიერთობასთან დაკავშირებით, რათა შეამოწმონ ფასიანი ქაღალდების, დანაზოგების, ფულის და ა.შ. თუ ანგარიში ერთობლივად არის ინტეგრირებული, საჭიროა განიხილოს ორი შემთხვევა: ცალკე ხელმოწერა, ე.ი. თითოეულ მფლობელს შეუძლია დამოუკიდებლად განახორციელოს ნებისმიერი ტრანზაქცია, ასევე ერთობლივი ხელმოწერა, როდესაც ორივე მათგანს სჭირდება მუშაობა. პირველ შემთხვევაში თანამფლობელს აქვს თავისი წილის განკარგვის უფლება, ხოლო დარჩენილი ნაწილი ნაწილდება მემკვიდრეებზე, მათ შორის მის მეუღლეზე.

რუსული პასპორტი თქვენს სახელზე;

მოანდერძის გარდაცვალების მოწმობა;

სამკვიდრო უფლების მოწმობა (კანონით ან ანდერძით);

შემნახველი წიგნი.

გარდაცვლილი ნათესავის დეპოზიტებისთვის კომპენსაცია შეიძლება მიიღონ არა მხოლოდ სბერბანკის მეანაბრეების მემკვიდრეებმა. ზოგჯერ თანამედროვე ბანკები, რომელთა ანგარიშებზე შეიძლება იყოს მოანდერძის ფულადი დეპოზიტები, აცხადებენ გაკოტრებას. ამ შემთხვევაში დეპოზიტების დაზღვევის სააგენტო განსაზღვრავს საკრედიტო დაწესებულებას, რომელსაც ევალება გადახდა ფულადი კომპენსაციაგაკოტრებულ ბანკში დეპოზიტებზე.

ერთობლივი ხელმოწერის შემთხვევაში, ანგარიში იკეტება და თანამფლობელი და მემკვიდრეები ერთად უნდა გამოჩნდნენ ბანკში დეპონირებული თანხის გასათავისუფლებლად. მკითხველი შიშობს, რომ ერთობლივი ანგარიშიდან პარტნიორის გარდაცვალებამდე შეგროვებული თანხა მემკვიდრეებს ვერ დაუბრუნდება. თუ თანხა კვლავ შეგროვდა პარტნიორის სიცოცხლეში და, გარდა ამისა, გამოიყენებოდა ერთობლივი კომლის ხარჯზე, მაშინ, რა თქმა უნდა, მემკვიდრეს არ აქვს პრეტენზია ამ თანხის ანაზღაურებაზე.

თანამშრომელმა გვითხრა, რომ მფლობელს იგივე უფლებები აქვს, რაც მფლობელს, გარდა იმისა, რომ წიგნის გაუქმება შეუძლებელია. დეკემბერში ჩემი პარტნიორი მოულოდნელად გარდაიცვალა. არის რამე საბანკო საიდუმლოება? არიან თუ არა ისინი უფლებამოსილი ამ შემნახველი ბანკისთვის? გმადლობთ პასუხისთვის და წარმატებულ დღეს გისურვებთ.

კომპენსაციის მისაღებად მემკვიდრეები არიან:

სამკვიდრო მოწმობა;

ინვესტორის გარდაცვალების მოწმობა;

სადეპოზიტო ხელშეკრულება;

თანხის დეპოზიტის დამადასტურებელი ქვითრები.

დაკრძალვის ხარჯების ანაზღაურება საბანკო დეპოზიტების მეშვეობით

ყველამ იცის, რომ გარდაცვლილის ღირსეული დაკრძალვა არა მხოლოდ სამწუხარო და პრობლემური საკითხია, არამედ საკმაოდ ძვირი მატერიალური თვალსაზრისითაც.

იმიტომ, რომ ეს თანხა ერთად გქონდათ ბანკში და შეგეძლოთ მისი შემოწირულობა. თუ მისი გარდაცვალების შემდეგ იქნა აღებული, შეიძლება პრობლემა იყოს, რადგან ეს შეამცირებს მემკვიდრეთა წილს. თქვენი პარტნიორის სიცოცხლის განმავლობაში გაზრდილი თანხით, შეგიძლიათ გამოიყენოთ იგი საყოფაცხოვრებო ხარჯების, საკვების ან საერთო სახლთან დაკავშირებული სხვა ნივთების დასაფარად.

ამიტომ, ამ შემთხვევაში, ჩემი აზრით, ადვოკატი ცდება და თუ არჩევანს ამართლებთ, ჩემს საქმეში სადავო არ არის. რაც შეეხება ინფორმაციის გამჟღავნებას, ჩემი შეფასებით, ინფორმაცია ბანკს არ მიაწოდა ადვოკატმა, არამედ ბანკის ნოტარიუსმა, რომელიც მართავს მემკვიდრეობის პროცესს. ნოტარიუსი არსებითად არის სასამართლოს კომისრის თანამდებობაზე და აქვს იგივე უფლებამოსილება, რაც სასამართლოს ამ საკითხში. ამიტომ მას შეუძლია მოითხოვოს ინფორმაცია ბანკებიდან და სხვა დაწესებულებებიდან და ისინი ვალდებულნი არიან შეატყობინონ მათ. რა თქმა უნდა, ეს ინფორმაცია ასევე მოიცავს ნებისმიერ ტრანზაქციას, რამაც შეიძლება გავლენა მოახდინოს პირადობის მოწმობის პროცესზე, მაშინაც კი, თუ ისინი ხდებოდა მოანდერძის სიცოცხლეში.

ამასთან დაკავშირებით 1174-ე მუხლი Სამოქალაქო კოდექსირუსეთის ფედერაცია ითვალისწინებს მამკვიდრებლის გარდაცვალებით გამოწვეული ხარჯების ანაზღაურებას, აგრეთვე მის მომაკვდავ ავადმყოფობას.

ამ მიზნებისათვის ნებადართულია გარდაცვლილის საბანკო ანაბარში არსებული სახსრების გამოყენება. ამ თანხების მიღება შესაძლებელია სამკვიდროს გახსნიდან 6 თვის გასვლის გარეშე და სამკვიდრო მოწმობის მიღებამდე.

ამრიგად, ადვოკატს შეეძლო ნოტარიუსისგან ინფორმაციის მიღება, როგორც მემკვიდრეობის პროცესის ნაწილი. ეს დაახლოებითკონტექსტის შესახებ, რომელშიც ის იყო გადაცემული, ან იყო თუ არა დაზიანებული პირდაპირ ფაილში. მოანდერძეებს, როგორც წესი, აქვთ უფლება მიიღონ ინფორმაცია თავიანთი გარდაცვლილი ნათესავის შესახებ და ეს ალბათ ასეა.

არაფერია, რაც მგონია, რომ ამ კონტექსტში საფრთხეს უქმნის შენთვის, კერძოდ, ნაღდი ფულის გამოტანა პარტნიორის გარდაცვალებით. მას ეჭვი ეპარებოდა, რომ მამის გარდაცვალების შემდეგ მან გადაიხადა მომსახურება, რომელიც არ გადაუხდია, მაგრამ ზუსტად არ იცოდა, რამდენი ან როდის ითხოვდა ანგარიში გარდაცვალების მომდევნო დღიდან. თუმცა, ბანკს სურს გადაიხადოს საკომისიო.

ამ თანხის მიღება ბანკიდან შეუძლიათ არა მხოლოდ მემკვიდრეებს, არამედ სხვა პირებს, გარდა მემკვიდრეებისა და ნათესავებისა, რომლებმაც აიღეს დაკრძალვის ღონისძიებების ორგანიზების მისია.

საბანკო ანგარიშიდან თანხის მისაღებად, თქვენ უნდა დაუკავშირდეთ ნოტარიუსს იმ ადგილას, სადაც გაიხსნა მემკვიდრეობა. ნოტარიუსი გამოსცემს განკარგულებას დაკრძალვის ორგანიზების ხარჯების ანაზღაურების შესახებ. ნოტარიუსის განკარგულებაში მითითებული პირი მიმართავს ბანკს, სადაც გარდაცვლილს აქვს ნაღდი ფული. ნოტარიუსის დადგენილებასთან ერთად ბანკს წარედგინება გარდაცვლილის საბანკო ხელშეკრულება ან შემნახველი წიგნი.

არის თუ არა ბანკის პროცედურა, რომელიც უარს ამბობს მუდმივი დავალების შეჩერებაზე? ბანკის პროცედურა წესრიგშია და შეესაბამება კანონს, პირიქით, საპირისპირო პროცედურა, თუ ბანკი შეწყვეტს ვადაზე ადრე, კონტრპროდუქტიული იქნება. თუ ანგარიშის მფლობელს არ სჯერა, რომ მუდმივი ბრძანებები შეჩერებულია მათი გარდაცვალების შემდეგ, ისინი ზედმეტად გადაიხდიან. ამის გამო ბანკის მიერ ანგარიშის გაყინვის რეალური ვარიანტი არ არსებობს, სანამ ახალი ანგარიშის მფლობელი არ დაინიშნება უფროსად. მხოლოდ ანგარიშის მქონე ადამიანს შეუძლია თავისუფლად ისაუბროს.

ბანკის მიერ გადასახდელად გაცემული თანხა დაკრძალვის მომსახურება 2016 წლის 20 მარტამდე იგი შემოიფარგლებოდა ორმოცი ათასი რუბლით.

2016 წლის 9 მარტის ფედერალურმა კანონმა No60-FZ შეცვალა რუსეთის ფედერაციის სამოქალაქო კოდექსის 1174-ე მუხლი. ზემოაღნიშნული კანონის შესაბამისად, მაქსიმალური თანხა, რომლის მიღებაც შესაძლებელია მოანდერძის ანგარიშებიდან ან დეპოზიტებიდან მისი დაკრძალვისთვის, ამჟამად არის ასი ათასი რუბლი.

ქორწინება დასრულდა, იანა ბანკში წავიდა დადგენილებით, რომელშიც ნათქვამია, რომ მის ანგარიშზე ნაშთი მას გადაეცა. მაგრამ ბანკს სურს წაიკითხოს ორასი საბანკო ამონაწერი. აქვს მას უფლება? ეს არის თითოეული ბანკის საქმიანი პირობები. რა თქმა უნდა, ბანკმა უნდა წარმოადგინოს ამონაწერი ანგარიშიდან, განსაკუთრებით იმ შემთხვევაში, თუ ანგარიში გატეხილია. ბანკების უმეტესობა აგზავნის ამ ინფორმაციას ელექტრონულ ფორმატში, ან საერთოდ არ გამოგიგზავნიან, თუ ანგარიშის მფლობელს არ აქვს. ეს ის შემთხვევაა, თუ მეპატრონე გარდაიცვალა - პატიმრობის ვადის დასრულებამდე სხვა არჩევანი არ იქნება.

აღსანიშნავია, რომ ამ თანხის მიღება არ ნიშნავს მემკვიდრეობაში შესვლას.

ვიმედოვნებთ, რომ ჩვენს სტატიაში განთავსებული ინფორმაცია გამოყენებული იქნება თქვენ მიერ საბანკო ანაბრის სახით მემკვიდრეობის მიღებისას.

- უკან

- წინ

კომენტარები

#83 RE: როგორ მივიღოთ საბანკო ანაბარი გარდაცვლილი ნათესავისგან — ვლადიმერ კირეევი - მემკვიდრეობის ადვოკატი 20.02.2017 04:07

ასე რომ, ბანკმა, სავარაუდოდ, ანგარიშის ამონაწერი მისცა თავდაპირველ, გარდაცვლილ, მფლობელს და თუ ახალ მფლობელს სურს ინფორმაციის ასლი, ბანკი იღებს მის მიხედვით. მიმდინარე პირობებიბიზნესი. მესაკუთრის გარდაცვალების შემდეგ ვერ შეძლო სესხის დაფარვა და ქირის გადახდა. შეუძლია თუ არა მის გადარჩენილ ქალიშვილს სთხოვოს დაბრუნება? ამას ბანკმა ან უშუალო ინვესტორმა და ბინის მფლობელმა უნდა ითხოვოს? თუ გადახდა გაქრა და ანგარიშის ახალი მფლობელი არ ეთანხმება მას, თქვენ უნდა დაუკავშირდეთ თანხის მიმღებს.

კანონი ამ მიმართულებით, სამწუხაროდ, არ აძლევს საბანკო სივრცეს მოქნილი რეაგირების საშუალებას, ის უნდა იხელმძღვანელოს თავდაპირველი მფლობელის ანგარიშის დაყენებით და გადახდებით. თუმცა, უნდა გვესმოდეს, რომ დავალიანება ასევე ხდება მოვალის ოფისში. თუ გადარჩენილმა არ თქვა უარი მთელ მემკვიდრეობაზე, მას მოუწევს დარტყმის გადახდა. და მაშინაც კი, თუ მისმა ბაბუამ უარი თქვა, სანამ ეს არ მოხდა, პასუხი კარგად იყო გადახდილი, იმ მომენტში, როდესაც თავდაპირველი მფლობელი გამოვლინდა.

მე მოვიყვან ოლგა კოლოსოვას ციტატას:

დედაჩემი 2009 წელს გარდაიცვალა. ჩემი ნივთების დალაგებისას საბჭოთა (1991 წლამდე) ანაბარი აღმოვაჩინე შემნახველი წიგნი. რადგან ყველამ უკვე დაემშვიდობა ამ ფულს, მე საკმარისი ყურადღება არ მივაქციე. დედაჩემს სხვა ქონება არ ჰქონდა, ამიტომ ნოტარიუსს არ დაუკავშირდა. ასეთი დეპოზიტების კომპენსაცია ახლა მიმდინარეობს. არის დადებითი თუ სხვა არბიტრაჟის პრაქტიკასამკვიდროში შესვლის გამოტოვებული ვადის აღდგენა?

მოქალაქის გარდაცვალების შემდეგ ქონება გადადის მის უფლებამონაცვლეებზე. მათი უფლებები შეიძლება დადასტურდეს კანონით ან ანდერძით. ქონება მოიცავს უძრავ ქონებას, მანქანებს, კომპანიებს, სამკაულებს, ხელოვნებას და ნაღდ ფულს. ბევრს სურს გაარკვიოს, თუ როგორ უნდა მიიღოს ანაბარი მეანაბრის გარდაცვალების შემდეგ სბერბანკში ან სხვა ბანკში ანდერძის გარეშე. მიუხედავად იმისა, რომ მემკვიდრეობის რეგისტრაციის პროცედურა სტანდარტულია, დეპოზიტების მემკვიდრეობისას არსებობს გარკვეული ნიუანსი.

ზოგადი ინფორმაცია

საბანკო ანგარიშებზე თანხები გადაეცემა სამართალმემკვიდრეებს. კანონმდებლობა ადგენს, თუ ვის შეუძლია პრეტენზია განაცხადოს გარდაცვლილი მოქალაქის ქონებაზე:

- ანდერძში მითითებული პირები;

- ანაბრის მფლობელის მიერ საანდერძო განკარგულებაში მითითებული პირები (ეს დოკუმენტი დგება დაუყოვნებლივ ბანკში).

ანდერძის მიხედვით მემკვიდრეობის მიღებისას უნდა გახსოვდეთ სავალდებულო მემკვიდრეების შესახებ. იმ შემთხვევაშიც კი, თუ გარდაცვლილმა ისინი არ მოიხსენია განკარგვის დოკუმენტში, ისინი მიიღებენ იმ წილს, რომელიც კანონით იყო გადასახდელი. ასეთ მოქალაქეებს შორისაა:

- შეზღუდული შესაძლებლობის მქონე მშობლები;

- ინვალიდი მეუღლეები;

- მცირეწლოვანი ვაჟები, ქალიშვილები;

- სხვა დამოკიდებულები (თქვენ მოგიწევთ დაადასტუროთ, რომ მოანდერძე მხარს უჭერდა მათ სიკვდილამდე მინიმუმ 12 თვით ადრე).

მემკვიდრეებმა უნდა დაუკავშირდნენ ნოტარიუსს 6 თვის განმავლობაში, რათა შეავსონ ყველა დოკუმენტაცია. ის გასცემს მემკვიდრეობის უფლების დამადასტურებელ მოწმობას. სახსრების ნოტარიულად დამოწმებისას პრიორიტეტულ მიმღებებს მოუწევთ სახელმწიფო ბაჟის გადახდა სამკვიდროს სავარაუდო ღირებულების 0,3%-ის ოდენობით. გადასახადის მაქსიმალური ოდენობაა 100 ათასი რუბლი. ყველა სხვა მიმღებს მოუწევს მისცეს 0.6%, მაგრამ არაუმეტეს 1 მილიონი რუბლი.

ზოგიერთ შემთხვევაში ინვესტორებს არ აქვთ შესაძლებლობა ნოტარიუსთან ანდერძი დაარეგისტრირონ. დოკუმენტის ნამდვილობა შეიძლება დაადასტუროს ნებისმიერ ოფიციალურ პირს:

- იმ საავადმყოფოს მთავარი ექიმი, სადაც პაციენტი მკურნალობს;

- გემის კაპიტანი;

- შშმ პირთა სახლის დირექტორი;

- სამხედრო ნაწილის უფროსი;

- ექსპედიციის ხელმძღვანელი;

- კოლონიის უფროსი, სადაც მოანდერძე იხდიდა სასჯელს.

სათანადოდ შესრულებისას ასეთ ანდერძს ისეთივე ძალა აქვს, როგორიც ნოტარიულად დამოწმებულ დოკუმენტს.

მნიშვნელოვანი მახასიათებლები

თუ მემკვიდრეებმა იციან, რომ გარდაცვლილს წვლილი ჰქონდა, მაგრამ არ შეუძლია, მაშინ უნდა დაუკავშირდნენ ნოტარიუსს. მას უფლება აქვს მიმართოს საბანკო დაწესებულებას.

უფლებებში შესვლისას გასათვალისწინებელია შემდეგი.

- ანაბრის მფლობელს შეუძლია შეადგინოს საანდერძო განკარგვა. თუ იგი 2002 წლის 1 მარტამდეა გაფორმებული, მაშინ თანხის ამოღების მიზნით სანოტარო მოწმობა არ არის საჭირო.

- ბანკებს არ მოეთხოვებათ თვალყური ადევნონ გამოუცხადებელი ანგარიშების მფლობელებს. სამოქალაქო კოდექსის 1151-ე მუხლის დებულებების თანახმად, გამოუთხოვებელი დეპოზიტები ხდება სახელმწიფოს საკუთრება. რუსეთში გამოუცხადებელი ანგარიშები არის ის ანგარიშები, რომლებზეც მოძრაობა არ ყოფილა 3 წელზე მეტი ხნის განმავლობაში.

- თუ არასრულწლოვნები მემკვიდრეობით მიიღებენ დეპოზიტს, ისინი შეძლებენ მის გამოყენებას სრულწლოვანების მიღწევის შემდეგ. მეურვეებს ეძლევათ უფლება გამოიყენონ ეს თანხა ბავშვის მხარდასაჭერად მეურვეობის სამსახურის ოფიციალური თანხმობის გაცემის შემდეგ.

- თუ ანაბარი გაიხსნა ქორწინების დროს, მაშინ ნაწილი გადადის ცოცხალ მეუღლეზე, როგორც ერთობლივად შეძენილი ქონება, ხოლო დანარჩენი იყოფა პირველ მემკვიდრეებს შორის.

- 6 თვის დასრულებამდე ნებისმიერ პირს, რომელიც მონაწილეობს დაკრძალვის ორგანიზებაში, უფლება აქვს გამოიტანოს დეპოზიტიდან 40 ათას რუბლამდე თანხა. ხარჯების ასანაზღაურებლად. ფული გაიცემა სანოტარო დადგენილების წარდგენისთანავე.

ადამიანებს, რომლებმაც მიიღეს ისინი, შეუძლიათ გარდაცვლილის ფულის განკარგვა საკუთარი შეხედულებისამებრ. მათ აქვთ უფლება ამოიღონ თანხა შემნახველი წიგნიდან, გადარიცხონ დეპოზიტზე ან დატოვონ ყველაფერი ისე, როგორც იყო.

ხდება ისე, რომ მემკვიდრეებმა იციან, რომ გარდაცვლილ მოქალაქეს ჰქონდა ანაბარი, მაგრამ ვერ იგებენ რომელ ბანკში. ორგანიზაცია, რომელიც ეძებს დანაზოგს ფინანსური ინსტიტუტებისგან, შეუძლია დაეხმაროს. თქვენ შეგიძლიათ დაუკავშირდეთ ამ კომპანიის სპეციალისტებს მაშინაც კი, თუ მემკვიდრეები არ არიან დარწმუნებული, რომ მოანდერძეს წვლილი ჰქონდა.

რეგისტრაციის პროცედურა

თანხებზე წვდომა გექნებათ მემკვიდრეობის პროცედურის დასრულების შემდეგ. იგი იწყება ნოტარიუსთან სამკვიდრო საქმის გახსნით.

პოტენციურმა მემკვიდრეებმა უნდა უზრუნველყონ:

- რუსული პასპორტი ან სხვა დოკუმენტი, რომელიც მოქალაქის იდენტიფიცირებას ახდენს;

- მოქალაქის გარდაცვალების დამადასტურებელი ცნობა;

- ურთიერთობის დამადასტურებელი დოკუმენტაცია;

- ანდერძი (იმ პირობით, რომ დაწერილი იყო);

- ინფორმაცია გარდაცვლილის რეგისტრაციის შესახებ;

- ანაბრის გახსნის დამადასტურებელი დოკუმენტები ბანკიდან.

სამკვიდრო უფლების მოწმობა გაიცემა გარდაცვალებიდან 6 თვის შემდეგ.

თანხების მიღება

მიუხედავად იმისა, იყო თუ არა ანდერძი, სამკვიდრო რეგისტრირდება ნოტარიუსთან. საფინანსო ინსტიტუტი გასცემს თანხას, თუ არსებობს სამკვიდრო მოწმობა ნოტარიულად დამოწმებული.

სბერბანკში ანდერძის გარეშე მეანაბრის გარდაცვალების შემდეგ ანაბრის მისაღებად, თქვენ უნდა წარმოადგინოთ:

- დოკუმენტი ნოტარიუსგან, რომელიც ადასტურებს კანონით მემკვიდრეობის უფლებას;

- პასპორტი ან სხვა პირადობის დამადასტურებელი დოკუმენტი;

- ქონების გაყოფისა და წილების ზომის დამადასტურებელი ხელშეკრულება (იმ პირობით, რომ არსებობს რამდენიმე მემკვიდრე);

თუ მემკვიდრეობის უფლება სასამართლოში დადასტურდა, მაშინ საჭირო იქნება სასამართლო გადაწყვეტილების ასლი.

საანდერძო განკარგულება

ზოგიერთ შემთხვევაში, ინვესტორები დაუყოვნებლივ ადგენენ საანდერძო განკარგულებას საბანკო ანაბრის რეგისტრაციით. მასში მითითებულია, თუ ვინ უნდა მიიღოს თანხები სიკვდილის შემთხვევაში. ასეთ დოკუმენტს ხელი უნდა მოაწეროს ბანკის თანამშრომელმა. იგი უტოლდება ნოტარიუსის მიერ შესრულებულ ანდერძს. მაგრამ ასეთი თანმიმდევრობით მეანაბრეს შეუძლია მიუთითოს მხოლოდ ანაბრის ბედი. დარჩენილი ქონების გასანაწილებლად ანდერძის დაწერა მოგიწევთ.

საანდერძო განკარგვა შეგიძლიათ საფინანსო ინსტიტუტში წერილობითი განცხადების საფუძველზე სრულიად უფასოდ. მან უნდა მიუთითოს, ვის რჩება თანხები. ეს შეიძლება იყოს ერთი პირი ან მემკვიდრეთა სია, თითოეულის წილის სავალდებულო მითითებით.

თუ ასეთი ბრძანება დაიწერა 03/01/2002 წლის შემდეგ, მაშინ მოგიწევთ ნოტარიუსისგან საკუთრების დამადასტურებელი მოწმობის აღება.

გასათვალისწინებელია, რომ იმ შემთხვევებში, როდესაც მოანდერძემ საბანკო დავალების შესრულების შემდეგ შეადგინა ანდერძი ნოტარიუსთან და შეცვალა მემკვიდრე, მაშინ ანდერძი უნდა შესრულდეს.

თანხების მიღება სხვა ქვეყნების ფინანსური ინსტიტუტებიდან

თუ მოქალაქემ დეპოზიტები შეიტანა სხვა ქვეყნებში, მაშინ მემკვიდრეებს შეიძლება გაუჭირდეთ მათი მიღება. ისინი განისაზღვრება დადგენილი საერთაშორისო სამართლებრივი ნორმებით და სახელმწიფოების შიდა კანონმდებლობაში არსებული განსხვავებებით. ყველაზე ხშირად ისინი ეხება მეუღლეებს შორის ქონების განაწილებას და სრულწლოვანების დადგენის პროცედურას.

ხშირად მემკვიდრეებს ექმნებათ ის ფაქტი, რომ დეპოზიტების საბუთებს ვერ პოულობენ, თუმცა იციან მათი არსებობის შესახებ. ორგანიზაცია, რომელსაც შეუძლია დაეხმაროს უმოქმედო ანგარიშების დადგენაში, დაგეხმარებათ.

უნდა გვახსოვდეს, რომ ბევრ უცხო ქვეყანაში დეპოზიტების სახელმწიფო საკუთრებაში გადაცემა პრაქტიკულია. დიდ ბრიტანეთში, ანგარიშებიდან ფული მიდის სახელმწიფო ხაზინაში, თუ 15 წლის განმავლობაში არ ყოფილა სახსრების მოძრაობა. შვეიცარია გეგმავს უმოქმედო ანგარიშებზე თანხების შენახვის ვადის 50 წლამდე შეზღუდვას.

შესაძლო სირთულეები

ზოგიერთ შემთხვევაში, სირთულეები წარმოიქმნება მემკვიდრეობის რეგისტრაციისას. უფლებების შეძენის პროცესი, თუმცა ხანგრძლივი, მაგრამ სრულად გამარტივებულია. პრობლემები წარმოიქმნება ასეთ სიტუაციებში:

- დავები მემკვიდრეებს შორის, საკუთრებაზე ახალი მომჩივნების გაჩენა;

- ნოტარიუსთან დროული დაკავშირება.

ზოგჯერ ბანკებმა შეიძლება უარი თქვან სახსრების გაცემაზე ლეგიტიმური მიზეზების გამო.

ყველა ეს სიტუაცია მოგვარებადია. მხარეებმა რაიონულ სასამართლოს უნდა წარუდგინონ სარჩელი, რომელიც შეიცავს წარმოქმნილი სირთულეების დეტალურ აღწერას. ზოგიერთ შემთხვევაში, ეს არის ერთადერთი გზა, რომ დაიცვათ თქვენი უფლება მემკვიდრეობით საბანკო დეპოზიტებზე.

IN სარჩელის განცხადებამითითებულია:

- ინფორმაცია პროცესში მონაწილეთა შესახებ;

- სასამართლოს მონაცემები;

- საქმის გარემოებები, აღწერა, თუ როგორ ირღვევა მოსარჩელის უფლებები;

- მოსარჩელის უდანაშაულობის მტკიცებულება;

- საქმესთან დაკავშირებული თანდართული დოკუმენტების სია.

სამკვიდრო უფლებებში შესვლა სასამართლო საქმის დასრულებისა და გადაწყვეტილების მიღების შემდეგ იქნება შესაძლებელი.

სსრკ დეპოზიტების მემკვიდრეობა

მოანდერძის ნათესავებს აქვთ უფლება მიიღონ სახსრები სბერბანკში შეტანილი დეპოზიტებიდანაც კი საბჭოთა კავშირი. ეს პროცედურა მოითხოვს გარკვეულ იურიდიულ ცოდნას.

თქვენ შეგიძლიათ მემკვიდრეობით თანხები საბანკო დეპოზიტზე კანონით ან ანდერძით დადგენილი წესით. საბჭოთა სბერბანკის დეპოზიტებიდან თანხების დასაბრუნებლად მნიშვნელოვანია მემკვიდრის სტატუსი და მისი უფლებები. ყველა დოკუმენტის შევსების შემდეგ, მემკვიდრეებს უფლება აქვთ მიიღონ არა თავად დეპოზიტი, არამედ კომპენსაციის გადახდა.

თუ ინვესტორი დაიბადა 1945 წლამდე, მაშინ მის მემკვიდრეებს შეუძლიათ მიიღონ კომპენსაცია ანგარიშზე არსებული დანაზოგის ოდენობის 3-ჯერ. ახალგაზრდა ინვესტორების მემკვიდრეები (დაბადებული 1946-1991 წლებში) იღებენ გადახდებს ანგარიშზე არსებული ფულადი სახსრების 2-ჯერ.

შეიძლება სასარგებლო იყოს წაკითხვა:

- ლოგარითმების შედარების ტექნიკა და მეთოდები;

- აზოტის ჟანგბადის ნაერთების მოკლე მიმოხილვა;

- აპოპტოზი. განმარტება. აპოპტოზის ეტაპები. აპოპტოზი უჯრედული ბალანსის რეგულირებაში და სიმსივნის ზრდის ფორმირებაში. აპოპტოზის რეცეპტორების მიტოქონდრიული მექანიზმები;

- როგორ დავხატოთ კოხის ფიფქი, ფოტო დიაგრამები, როგორ გამოიყურება კოხის ფიფქი?;

- რიკ რიორდანი "პერსი ჯექსონი და ელვის ქურდი" არჩევანის იარაღი;

- წიგნი: ზოი - დანიელა სტილის რომანი ზოია დანიელა სტილის ინტერნეტით წაკითხული;

- Ultimate Weapon ჩამოტვირთვა fb2;

- ჩვენ გვესმის განსხვავება კანონის ძალით იპოთეკასა და ხელშეკრულების ძალით ტვირთს შორის. იპოთეკა წარმოიქმნება;