Ekipmanın amortismanı örneği. Yıllık amortisman oranı

Son yıllarda, yazarları işverenleri, işveren-vergi acentesinin kayıtlı olduğu yerde değil, çalışanlarının geliri üzerinden kişisel gelir vergisi ödemeye zorlamak isteyen yasa tasarılarının gelişimi hakkında defalarca bilgi ortaya çıktı. her çalışanın ikametgahı. Son zamanlarda Federal Vergi Servisi bu tür fikirlere sert bir şekilde karşı çıktı.

KDV'ye ilişkin olarak belirlenen biçimde olmayan açıklamaların sunulması nedeniyle verilen para cezasına itiraz edilebilir

KDV'ye ilişkin olarak belirlenen biçimde olmayan açıklamaların sunulması nedeniyle verilen para cezasına itiraz edilebilir

KDV beyannamesi vermek zorunda olan mükellefler elektronik formatta ve buna ilişkin açıklamaların vergi makamlarının gereksinimlerine yanıt olarak TKS aracılığıyla gönderilmesi gerekmektedir. Bu tür elektronik açıklamalar için onaylanmış bir format mevcuttur. Ancak Federal Vergi Servisi'nin son kararından da anlaşılacağı üzere, belirlenen format ihmal edilse bile para cezası verilmemelidir.

Yıllık norm amortisman

Maddi olmayan duran varlıklar için amortisman oranlarının bizim ülkemizde nasıl belirlendiğinden bahsettik. Bu materyalde size sabit varlıkların yıllık amortisman oranının (FPE) nasıl belirleneceğini anlatacağız.

Sabit kıymetler için yıllık amortisman oranı nasıl hesaplanır?

Bir varlığın yıllık amortisman oranı, kuruluş tarafından raporlama yılında amortisman giderleri olarak muhasebeleştirilen, hisse veya yüzde olarak ifade edilen varlığın maliyetinin bir parçasıdır.

En belirgin tanımı, amortisman hesaplamasının doğrusal yöntemi içindir. Bu yöntemle, yıllık amortisman oranının formülü şu şekilde görünür (PBU 6/01'in 19. maddesi):

N = 1 / SPI

burada N yıllık amortisman oranıdır;

SPI - bir varlığın yıl cinsinden faydalı ömrü (SPI).

Buna göre SPI'si 10 yıla eşit olan bir OS nesnesi için yıllık oran 0,1'dir (1/10). Bu, yıllık olarak sabit kıymetin orijinal (yenileme) maliyetinin 1/10'unun amortisman gideri olarak muhasebeleştirileceği anlamına gelir.

Azalan bakiyeler yönteminde, yıllık amortisman miktarının belirlenmesi için yıllık amortisman oranı, sabit kıymetin orijinal veya yenileme maliyetiyle değil, kalıntı değeriyle çarpılır. Yıllık oranın kendisi şu şekilde hesaplanır:

N = K / SPI

burada K, kuruluş tarafından belirlenen artan katsayıdır (3'ten yüksek değil).

Faydalı ömür yıllarının toplamı üzerinden değer yazma yönteminde hesaplamada herhangi bir amortisman oranı kullanılmamaktadır. En azından amortisman miktarını hesaplama prosedürünün açıklamasında böyle bir göstergeden bahsedilmemektedir. Ancak amortisman oranı, muhasebeleştirilecek bir varlığın maliyetinin cari yıldaki payı olarak anlaşıldığında, yıllık amortisman oranı için bu yöntemin formülü şu şekilde sunulabilir:

N = CHL / ∑CHL

burada PL, varlığın faydalı ömrünün sonuna kadar kalan yıl sayısıdır;

∑ЧЛ - işletim sistemi nesnesinin faydalı ömrünün yıl sayısının toplamı.

Bu yöntemi kullanan yıl için amortisman tutarı, oranın sabit kıymetin ilk (yenileme) maliyeti ile çarpılmasıyla belirlenir.

Yıl boyunca, yıllık tutarın 1/12'si tutarında amortisman aylık olarak muhasebeleştirilir (PBU 6/01'in 19. maddesi).

Üretim (iş) hacmiyle orantılı amortisman yönteminde yıllık oran hiç hesaplanmaz. Nitekim bu seçenekte amortisman tutarı, amortismanın belirlendiği raporlama dönemine ait üretim (iş) hacminin fiili fiziksel göstergesine göre hesaplanır. Gelecek yıl için böyle bir gösterge henüz hesaplanamadığından, yıllık oranın belirlenmesi ve gelecek yıl için amortisman miktarının hesaplanması mümkün olmayacaktır.

Doğrusal amortisman muhasebede yaygın olarak kullanılmaktadır çünkü bu yöntemin kullanımı son derece kolaydır. Rusya Federasyonu Vergi Kanunu'na göre kuruluşlar mülkün amortisman yöntemini bağımsız olarak seçmektedir. Amortisman grupları 8-10'a (binalar ve sermaye yapıları, konut stoğu, ulaşım) dahil olan sabit varlıkların amortismanının muhasebeleştirilmesi bir istisnadır - onlar için yalnızca doğrusal yöntemin kullanılmasına izin verilir. Ayrıca mevzuat, OSNO için çalışan bireysel girişimcilere doğrusal amortisman "dayatıyor".

Sabit varlıkların maliyetini düşürmek için seçilen yöntem, kuruluşun muhasebe politikasına kaydedilmeli ve amortismana tabi mülkün faydalı ömrü boyunca artık değiştirilemez.

Doğrusal amortismanın özellikleri

Bu yöntemin şüphesiz avantajı basitliğidir. Sabit varlıkların maliyetleri, tüm işletme süresi boyunca eşit parçalar halinde silinir. Hesaplama basittir: Mülkün ilk maliyetini bilmek ve nesnenin hizmet ömrüne göre amortisman katsayısını bir kez hesaplamak yeterlidir.

Eşit amortisman, mülk amortismanına "basitleştirilmiş" bir yaklaşım getirir. Duran varlıkların fiziki durumlarının, işletmeye alındıkları andan maliyetin tamamen geri ödendiği ana kadar eşit oranda bozulduğu anlamına gelir. Tesislerin mevsimselliği ve kullanım yoğunluğu dikkate alınmaz.

Bu yaklaşım en çok binaların ve diğer sabit yapıların aşınması ve yıpranması dikkate alındığında haklı çıkar. Tabii ki faktörlerin etkisi dış ortam ve mülkün çalışma şekli göz ardı edilemez, ancak belirli bir nesnenin gerçek aşınma ve yıpranma yüzdesini doğru bir şekilde belirlemek çoğu zaman imkansızdır. Bu nedenle maliyetin eşit ve sabit miktarlarda yazıldığı yöntem birçok kuruluş için en uygun yöntem gibi görünmektedir.

Üretim ekipmanı ve aktif olarak kullanılan diğer sabit varlık grupları söz konusu olduğunda, çalışma koşulları, aşınma derecesi üzerinde önemli bir etki bırakır. Zamanla üretkenlikleri azalır, onarım maliyetleri önemli ölçüde artar ve Bakım Artan amortisman nedeniyle artık raporlama döneminde silinemeyen - bu, doğrusal yöntem ile sağlanmamaktadır. Bir işletme için önemliyse çoğu ekipmanın maliyeti, faaliyete geçtiği ilk yıllarda ödenmişse, hızlandırılmış amortisman veya amortisman giderlerini üretim hacmine bağlamak mümkün olduğunda, doğrusal olmayan tahakkuk yöntemlerine dikkat etmeye değer.

Düz amortisman prosedürü

Doğrusal yöntemi kullanarak hesaplama yaparken, size rehberlik etmelisiniz. Genel kurallar amortisman zararları, yani:

- Mülkü bilançoya yerleştirdikten sonra, bir sonraki ayın başından itibaren amortismanın tahsil edilmesi gerekmektedir.

- Amortisman tutarlarının geri ödenmesi, finansal göstergeler işletmenin çalışması.

- Kesintiler aylık olarak yapılır ve yapıldıkları vergi döneminde dikkate alınır.

- Bir sabit varlığın 3 aylık bir süre boyunca muhafaza edilmesi, uzun vadeli onarımlar (bir yıldan fazla), amortisman giderlerinin askıya alınmasına neden olur ve bu tutarlar, mülkün bir sonraki ayın başından itibaren işletmeye alınmasından sonra yeniden başlatılır.

- Amortisman kaydı, sabit kıymetin maliyeti tamamen ödenene veya işletmenin bilançosundan çekilene veya bu mülkün mülkiyet hakkı kayboluncaya kadar gerçekleştirilir. Tahakkuk, listelenen olaylardan birinin gerçekleştiği aydan sonra durmalıdır.

Ek olarak, amortismanı hesaplamanın doğrusal yönteminin kendi nüansları vardır:

- hesaplama her bir sabit kıymet kalemi için ayrı ayrı yapılır;

- Her zaman mülkün yalnızca başlangıç maliyeti esas alınır, yani aylık kesinti tutarı işletmeye alındıktan sonra bir kez hesaplanır ve tüm kullanım ömrü boyunca değişmeden kalır.

Amortismanın doğrusal yöntem kullanılarak hesaplanması

Doğrusal amortisman için basit bir hesaplama formülü vardır:

A = C*K, burada

A – aylık kesinti tutarı;

C – mülkün bilançoya yerleştirildiği zamanki değeri;

K – yüzde olarak amortisman oranı.

Amortisman oranı üzerinde daha ayrıntılı olarak duralım, o zamandan beri doğrusal yöntem kanunla belirlenmemiştir ancak işletmenin muhasebe departmanı tarafından bağımsız olarak hesaplanır.

Amortisman oranı nasıl belirlenir? Bunu yapmak için belirli bir nesnenin faydalı ömrünü bilmek gerekir. Sabit kıymet, Rusya Federasyonu Hükümeti tarafından onaylanan 10 amortisman grubundan birine dahilse (1 Ocak 2002 tarih ve 1 sayılı Kararname), süre sınıflandırmadaki grup numarasına göre alınır.

Amortisman gruplarından herhangi birine ait olmayan mülkler için işletme süresi, nesnenin beklenen hizmet ömrüne, kullanım koşullarına ve teknik durumuna göre kuruluş tarafından belirlenir.

Gerekli bilgileri öğrendikten sonra formülü kullanmanız gereken normu hesaplamaya başlayabilirsiniz:

burada n, sabit varlığın faydalı ömrünü oluşturan ay sayısıdır.

Kullanılmış mülkün amortismanı

İşletmelerin her zaman tamamen yeni mülkleri ellerinde olmayabilir. Çoğu zaman, kuruluşlar kullanılmış ekipmanı satın alır veya kayıtlı sermayeye katkı olarak veya tüzel kişiliğin yeniden düzenlenmesinin bir sonucu olarak yasal halef olarak bilançolarına alırlar.

Bu durumda herhangi bir zorluk yaşanmamalıdır. Önceki sahibi tarafından belirlenen faydalı ömür ve nesnenin fiili olarak faaliyette olduğu süre dikkate alınarak, bu sabit kıymetin amortisman süresinin sonuna kadar kalan yıl/ay sayısı hesaplanır. Yeni belirlenen hizmet ömrü, sahibi şirketin muhasebe belgelerine kaydedilir.

Amortismanın doğrusal yöntem kullanılarak hesaplanmasına bir örnek

Bir örnek kullanarak doğrusal amortismanın hesaplanmasına bakalım.

Diyelim ki bir kuruluş idari amaçlarla 25.000 ruble değerinde bir bilgisayar satın aldı. Muhasebe departmanı PC'yi Mart ayında aktifleştirdi, bu nedenle 1 Nisan bu nesnenin amortismanının başlangıç tarihidir.

Bilgisayar donanımı 2. amortisman grubuna ait olup, kullanım ömrü 2 ila 3 yıl arasında ayarlanabilir. Maksimum hizmet ömrünü alalım - 36 ay.

Böylece aylık amortisman oranını hesaplıyoruz:

K = 1/36*100% = 2,78%

Kesinti tutarı şu şekilde olacaktır: A = 25.000 * %2,78 = 695 ruble. (aylık).

Bu nedenle, cari yılın giderleri, sabit kıymetin 9 aylık işletmesi için (Nisan - Aralık) 6.225 ruble tutarında amortismanı içerebilir.

Yukarıdaki örnekten de görülebileceği gibi, amortismanı hesaplamanın doğrusal yöntemi gerçekten son derece basittir ve deneyimsiz bir muhasebeci için bile sorun yaratmayacaktır.

Son yıllarda, yazarları işverenleri, işveren-vergi acentesinin kayıtlı olduğu yerde değil, çalışanlarının geliri üzerinden kişisel gelir vergisi ödemeye zorlamak isteyen yasa tasarılarının gelişimi hakkında defalarca bilgi ortaya çıktı. her çalışanın ikametgahı. Son zamanlarda Federal Vergi Servisi bu tür fikirlere sert bir şekilde karşı çıktı.

KDV'ye ilişkin olarak belirlenen biçimde olmayan açıklamaların sunulması nedeniyle verilen para cezasına itiraz edilebilir

KDV beyannamesini elektronik ortamda göndermesi gereken mükellefler ve vergi dairelerinden gelen taleplere cevaben açıklamalarını TKS üzerinden göndermeleri gerekmektedir. Bu tür elektronik açıklamalar için onaylanmış bir format mevcuttur. Ancak Federal Vergi Servisi'nin son kararından da anlaşılacağı üzere, belirlenen format ihmal edilse bile para cezası verilmemelidir.

Ekipman amortismanı nasıl hesaplanır

Muhasebe ve vergi muhasebesinde ekipman amortismana tabi tutulduğunda, bizimkilerde tartıştık. Bir kuruluşun ekipmanının amortisman tutarını hesaplamak için, yalnızca başlangıç maliyetini bilmeniz ve amortisman hesaplama yöntemini seçmeniz değil, aynı zamanda faydalı ömrünü (USI) de belirlemeniz gerekir.

Ekipmanın faydalı ömrü nasıl belirlenir

Faydalı ömür, kullanılan nesnenin kuruluşa ekonomik fayda sağladığı süredir (PBU 6/01'in 4. maddesi, Rusya Federasyonu Vergi Kanunu'nun 258. Maddesinin 1. fıkrası).

Muhasebede bu süre aşağıdaki göstergelere dayanarak belirlenir (PBU 6/01'in 20. maddesi):

- beklenen kullanım süresi;

- beklenen fiziksel aşınma ve yıpranma;

- tesisin kullanımına ilişkin düzenleyici ve diğer kısıtlamalar.

Muhasebede SPI oluştururken, bir kuruluş amortisman gruplarına dahil olan sabit varlıkların Sınıflandırılmasına başvurabilir (01.01.2002 tarih ve 1 Sayılı Hükümet Kararı). SPI'yi belirlerken bu Sınıflandırmanın kullanılmasının yalnızca vergi muhasebesinde zorunlu olduğunu hatırlayalım (Rusya Federasyonu Vergi Kanunu'nun 258. Maddesinin 1. fıkrası). Muhasebede bir kuruluş Sınıflandırıcıyı kendi takdirine bağlı olarak kullanabilir.

Ekipman, türüne bağlı olarak Sınıflandırmaya göre on amortisman grubundan herhangi birine ait olabilir. İşte bazı örnekler:

Ekipman amortismanı: hesaplama

Ekipman amortismanını hesaplamak için formül, kuruluşun muhasebe ve vergi muhasebesinde hangi amortisman yöntemini oluşturduğuna bağlı olacaktır.

Muhasebede tüm ekipmanlar için yalnızca tek bir amortisman yönteminin kullanılabileceğini hatırlatalım. Aşağıdaki yöntemlerden seçilebilir (madde 18 PBU 6/01):

- doğrusal yöntem;

- dengeyi azaltma yöntemi;

- faydalı ömür yıllarının toplamına göre değer yazma yöntemi;

- Ürünlerin (işlerin) hacmiyle orantılı olarak maliyeti düşürme yöntemi.

Bu yöntemlerin her biri için amortisman miktarının belirlenmesinde hangi formülün kullanıldığını yazımızda anlattık.

Vergi muhasebesinde, iki amortisman yönteminden birinin yalnızca ekipmana değil aynı zamanda amortismana tabi tüm nesnelere de uygulanması gerekir:

- doğrusal;

- doğrusal olmayan.

Doğrusal olmayan bir yöntem seçilse bile, ÜFE'si 20 yaşın üzerinde olan binalar, yapılar, iletim cihazları, maddi olmayan varlıklar için yine de yalnızca doğrusal yöntemin uygulanması gerekeceğini unutmamak gerekir (Madde 259, fıkra 3). Rusya Federasyonu Vergi Kanunu).

Muhasebe ve vergi muhasebesinde aylık tutarı (M) belirleyen ekipman için amortisman formülü aynıdır:

∑ M = PS * n,

PS, muhasebe (vergi) muhasebesindeki ekipmanın ilk maliyetidir;

n, 1'in ay cinsinden ifade edilen SPI'ye oranı olarak hesaplanan aylık amortisman oranıdır.

Bunu bir örnekle gösterelim. Muhasebe ve vergi muhasebesinde kayıtlı ekipmanın ilk maliyeti aynıdır ve 250.000 ruble tutarındadır. Ekipman SPI'si 37 aya ayarlanmıştır. Sonuç olarak, muhasebe ve vergi muhasebesinde ekipmanın aylık amortisman tutarı 6.757 ruble (250.000 * 1/37) olacaktır.

Bir işletmenin sabit varlıkları, tüm hizmet ömürleri boyunca aşınma ve yıpranmaya maruz kalır ve bu da sonuçta bunların tamamen bozulmasına ve uygunsuz olmasına yol açar. Bu bağlamda işletme, sabit kıymetlerin arızalanması nedeniyle zarara uğramamak için, şirketin cari hesabında biriken amortisman kesintilerini yeni sabit kıymetlere yapılan sermaye yatırımlarını finanse etmek için muhasebesinde kullanır.

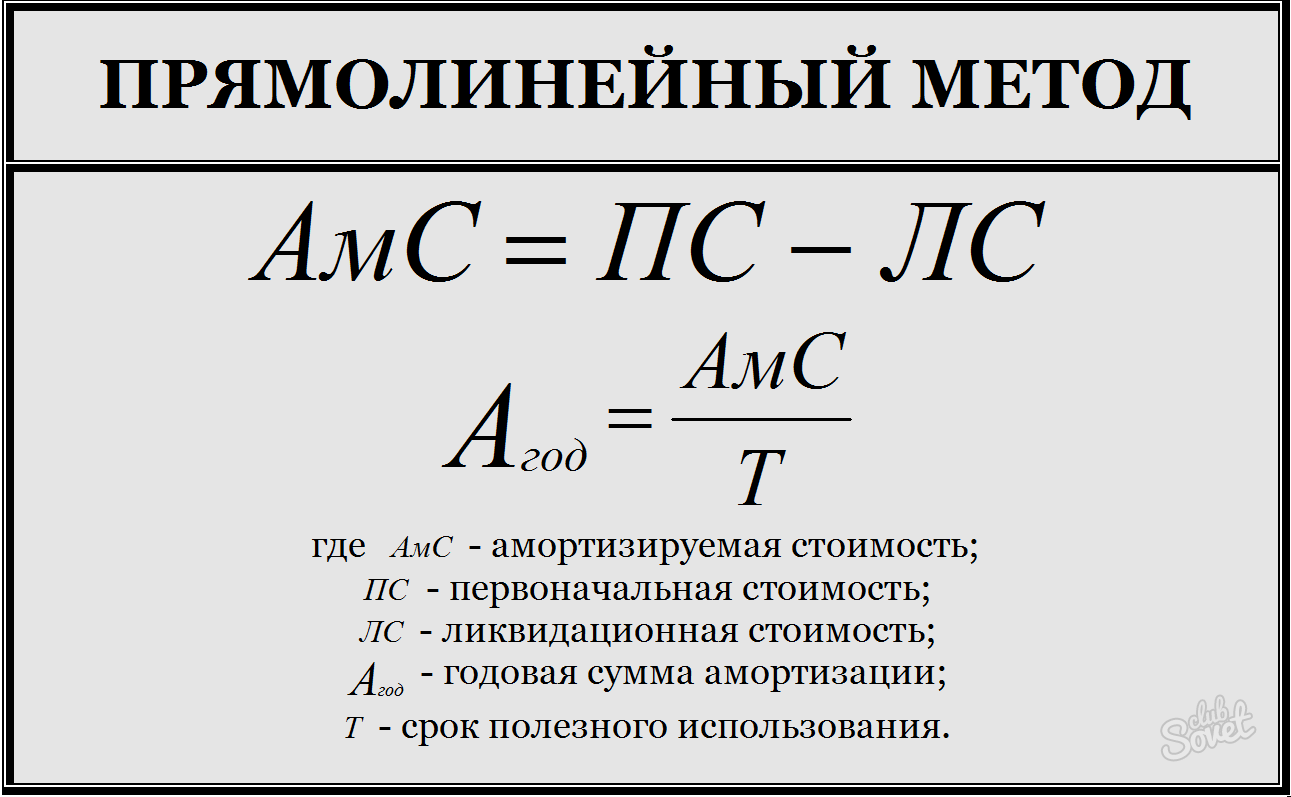

Tüm amortisman giderlerinin toplamı ayrı türler Sabit varlıkların orijinal maliyetlerine eşit olması gerekir. Bu kurala dayanarak, çeşitli sabit varlık gruplarına uygulanan ve aynı zamanda kendi avantajları ve dezavantajları olan amortismanın hesaplanması için yöntemler geliştirilmiştir:- düz çizgi yöntemi;

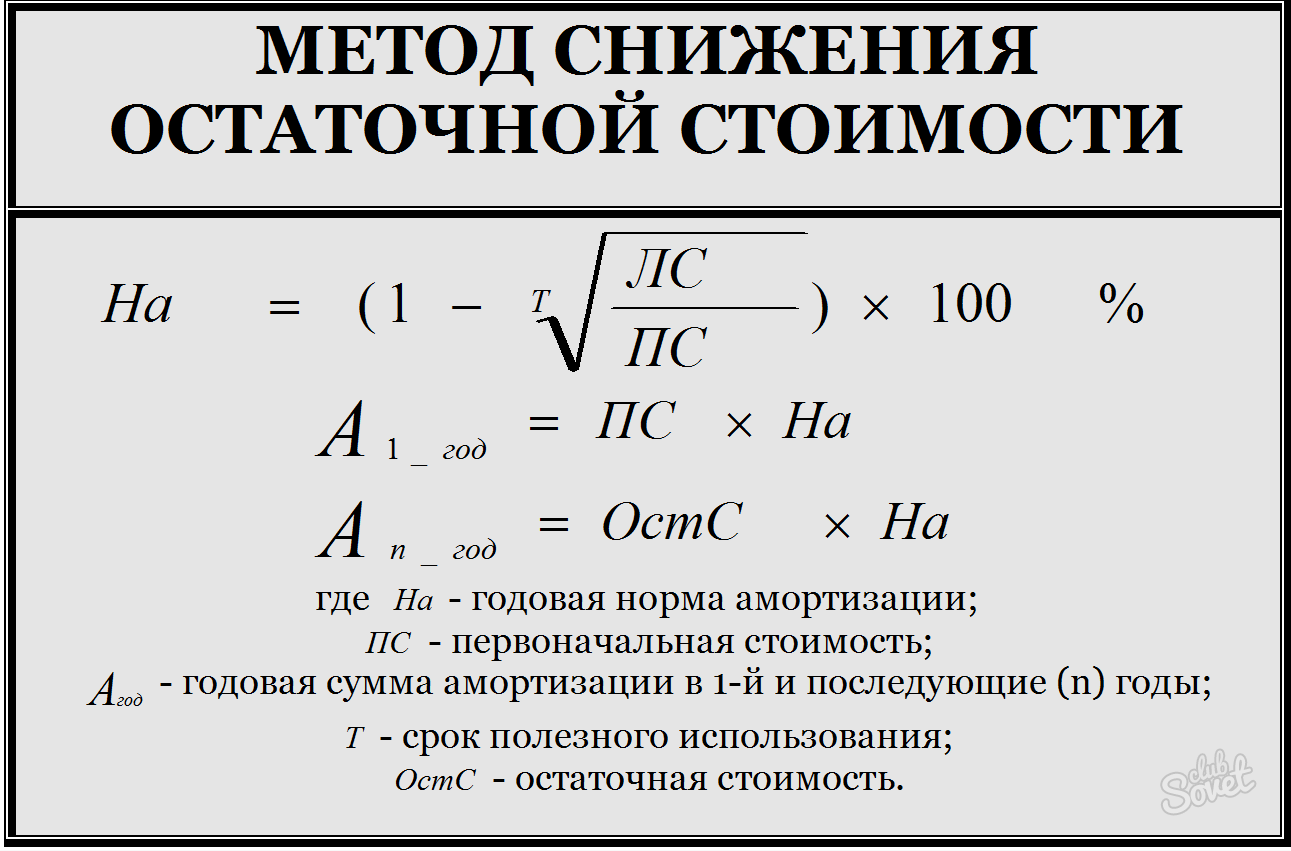

- kalıntı değer azaltma yöntemi;

- artık değerin hızlandırılmış azaltılması yöntemi;

- kümülatif yöntem;

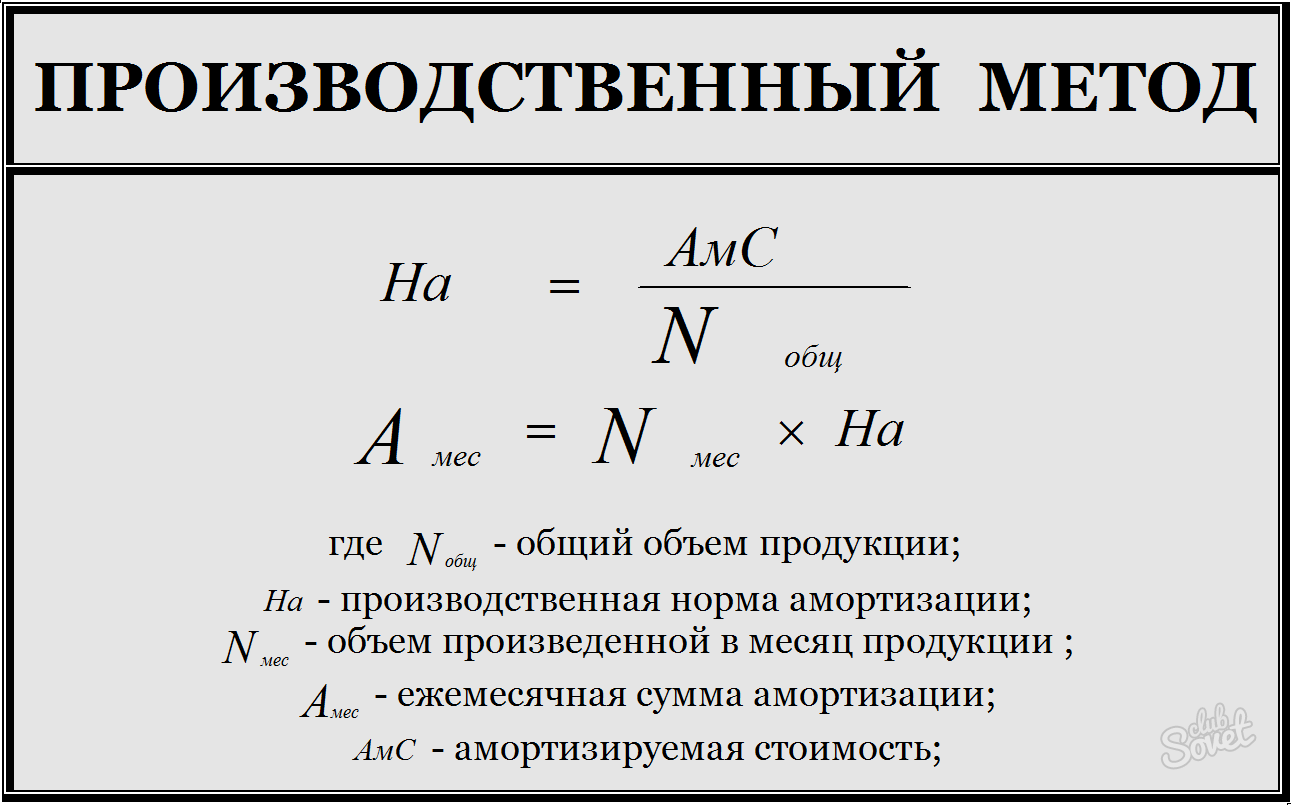

- Üretim yöntemi.

- başlangıç değeri ile tasfiye değeri arasındaki farka eşit olan amortismana tabi maliyeti hesaplamak;

- yıllık amortisman tutarını bulmak için amortismana tabi maliyeti faydalı ömürlere bölün;

- Aylık amortisman kesintisini belirlemek için yıllık amortisman tutarını 12 aya bölün.

- yıllık amortisman oranını hesaplayın: kurtarma değerinin orijinal değere oranını bulun, bu sayıdan faydalı ömre eşit olan kökü çıkarın, bu sonucu birden çıkarın ve %100 ile çarpın - bu rakam şu şekilde hesaplanır: yüzde;

- ilk faaliyet yılının başlangıcındaki yıllık amortisman tutarını hesaplamak için orijinal maliyeti amortisman oranıyla çarpın;

- sonraki yıllara ait hesaplamalar için - uygun amortisman oranındaki kalıntı değer.

- Kümülatif oranı bulmak için faydalı ömrünün sonuna kadar kalan yıl sayısını kümülatif sayıya bölün;

- kümülatif sayı - toplam Sayısal değerler nesnenin her kullanım yılı, örneğin kullanım süresi 4 yıldır, kümülatif sayı = 1+2+3+4 = 10;

- Yıllık amortisman kesintileri, amortismana tabi tutar ile kümülatif faktörün çarpımına eşittir.

Bazı sabit varlık türleri için amortisman kesintisi yapılmaz: arsalar Ve doğal Kaynaklar, Çünkü tüketici özellikleri zamanla değişmez; ücretsiz olarak alınan (özelleştirilen veya bağışlanan) sabit varlıklar için; ticari faaliyetlerde kullanılan nesneler hariç, konut stoku için.

En yaygın yöntem. Bu yöntemle amortisman, tüm hizmet ömrü boyunca eşit paylarla tahakkuk ettirilir.

Yıllık amortismanı hesaplamak için formül:

A = Sabit varlıkların maliyeti * Amortisman oranı / %100

Amortismanın doğrusal yöntem kullanılarak hesaplanmasına bir örnek:

Başlangıç maliyeti 100.000 ruble olan sabit kıymet. Faydalı ömür 10 yıldır.

Amortisman oranı = %100 / 10 = %10

Yıllık amortisman = 100.000 * %10 / %100 = 10.000 ruble.

Aylık amortisman = 10.000 / 12 = 833 ruble.

2. Bakiyeyi azaltma yöntemi

Bu yöntemle yıllık amortisman tutarı aşağıdaki formül kullanılarak hesaplanır:

A = Artık değer *Amortisman oranı *İvme faktörü / %100

Artık değer, başlangıç maliyetinden tahakkuk eden amortismanın çıkarılmasıyla elde edilen tutardır.

Amortisman oranı = %100 / faydalı ömür.

Hızlanma katsayısı kuruluşun kendisi tarafından belirlenen bir katsayıdır.

Azalan bakiye yöntemini kullanarak amortismanın hesaplanmasına bir örnek:

Başlangıç maliyeti 100.000 ruble olan sabit kıymet. Faydalı ömür 4 yıldır. Kuruluş, 2'lik bir hızlanma faktörünü benimsedi.

Amortisman oranı = %100 / 4 = %25

İşletmenin ilk yılındaki amortisman:

A = 100.000 * %25 * 2 / %100 = 50.000 ruble.

Aylık amortisman = 50.000 / 12 = 4166 ruble.

İşletmenin ikinci yılındaki amortisman:

A = (100.000 - 50.000) * %25 * 2/%100 = 25.000 ruble.

İşletmenin üçüncü yılındaki amortisman:

A = (100.000 - 50.000 - 25.000) * %25 * 2 / %100 = 12.500 ruble.

Amortismanı daha fazla saymaya devam edersek, süresiz olarak azalacak, ancak her zaman 0'dan büyük olacaktır. Amortisman yoluyla sabit kıymetlerin maliyetini tamamen silmek için, vergi kanununda ne zaman yapılacağını öngören 259. Madde bulunmaktadır. artık değer yu İşletim Sistemi orijinal maliyetin %20'sine eşit olacaktır; amortisman, kalan değer / kalan çalışma ayı sayısı olarak hesaplanır.

Yani hesaplama örneğimizde dördüncü (son) işletme yılındaki amortisman:

A = 12.500 / 12 = 1.042 ruble.

Böylece 4 yıl boyunca sabit kıymet tamamen amortisman yoluyla silindi.

3. Faydalı ömrün yıllarının toplamı ile maliyetin düşülmesi yöntemi.

Yıllık amortisman aşağıdaki formül kullanılarak hesaplanır:

A = Varlığın başlangıç maliyeti * faydalı ömrünün sonuna kalan yıl sayısı / faydalı ömür yıllarının toplamı.

Amortisman hesaplama örneği:

100.000 ruble değerinde sabit varlık. Faydalı ömür 5 yıldır.

İlk işletme yılı:

Yıllık A = 100.000 * 5 / (5+4+3+2+1) = 33.333 ruble.

Aylık A = 33.333 / 12 = 2.778 ruble.

2. işletme yılı:

Yıllık A = 100.000 * 4 / (5+4+3+2+1) = 26.666 ruble.

Faydalı ömrün diğer tüm yılları için amortismanın hesaplanmasında da aynı prensip kullanılır.

4. Ürünlerin (işlerin) hacmiyle orantılı olarak maliyetin düşülmesi yöntemi.

Amortisman hesaplanır:

A = Gerçek üretim hacmi * Başlangıç maliyeti / Tüm faydalı ömür boyunca tahmini üretim hacmi.

Hesaplama örneği:

Sabit varlık, başlangıç maliyeti 100.000 ruble olan bir arabadır. Tahmini kilometre - 400.000 km.

Oranı buluyoruz:

başlangıç maliyeti / tahmini kilometre = 100.000 / 400.000 = 0,25 ruble/km.

Ocak ayındaki gerçek kilometre - 4000 km. A = 4000 * 0,25 = 1000 ruble.

Gerçek kilometre Şubat - 9000 km. A = 9000 * 0,25 = 2250 ruble.

Gerçek kilometre Mart - 2000 km. A = 2000 * 0,25 = 500 ruble.

Amortisman her ay için aynı şekilde hesaplanır. Seçilen amortisman yöntemi, OS-1, OS-1a ve OS-1b transfer ve kabul sertifikasına yansıtılır.

Okumak faydalı olabilir:

- Efremova'nın açıklayıcı sözlüğüne dahil etmenin anlamı İçeren ifade ne anlama geliyor?;

- Deyimbilimler Rus dilindeki sloganların örnekleridir;

- "Flaman Atasözleri" Yaşlı Pieter Bruegel. Eşanlamlıları çek Fransız atasözünün anlamı şeytanı kuyruğundan çekmek;

- 100'de haşlanmış pirinç karbonhidratı;

- Kıyılmış tavuklu tembel lahana ruloları;

- Çedar peynirinin kalori içeriği ve kontrendikasyonları;

- Tavuk göğsünde kaç kalori var;

- Fesleğen yemek pişirmede nasıl kullanılır, hangi yemeklere eklenir ve hangi baharatlarla karıştırılır?;