Yıllık amortisman tutarını hesaplayın. Yıllık amortisman oranı

Bir işletmenin sabit varlıkları, tüm hizmet ömürleri boyunca aşınma ve yıpranmaya maruz kalır ve bu da sonuçta bunların tamamen bozulmasına ve uygunsuz olmasına yol açar. Bu bağlamda, sabit kıymetlerin arızalanması nedeniyle zarara uğramamak amacıyla şirket, finansman için şirketin cari hesabında biriken amortisman kesintilerini muhasebesinde kullanmaktadır. Sermaye yatırımları yeni sabit varlıklara dönüştürülür.

Tüm amortisman giderlerinin toplamı ayrı türler Sabit varlıkların orijinal maliyetlerine eşit olması gerekir. Bu kurala dayanarak, çeşitli sabit varlık gruplarına uygulanan ve aynı zamanda kendi avantajları ve dezavantajları olan amortismanın hesaplanması için yöntemler geliştirilmiştir:- düz çizgi yöntemi;

- kalıntı değer azaltma yöntemi;

- artık değerin hızlandırılmış azaltılması yöntemi;

- kümülatif yöntem;

- Üretim yöntemi.

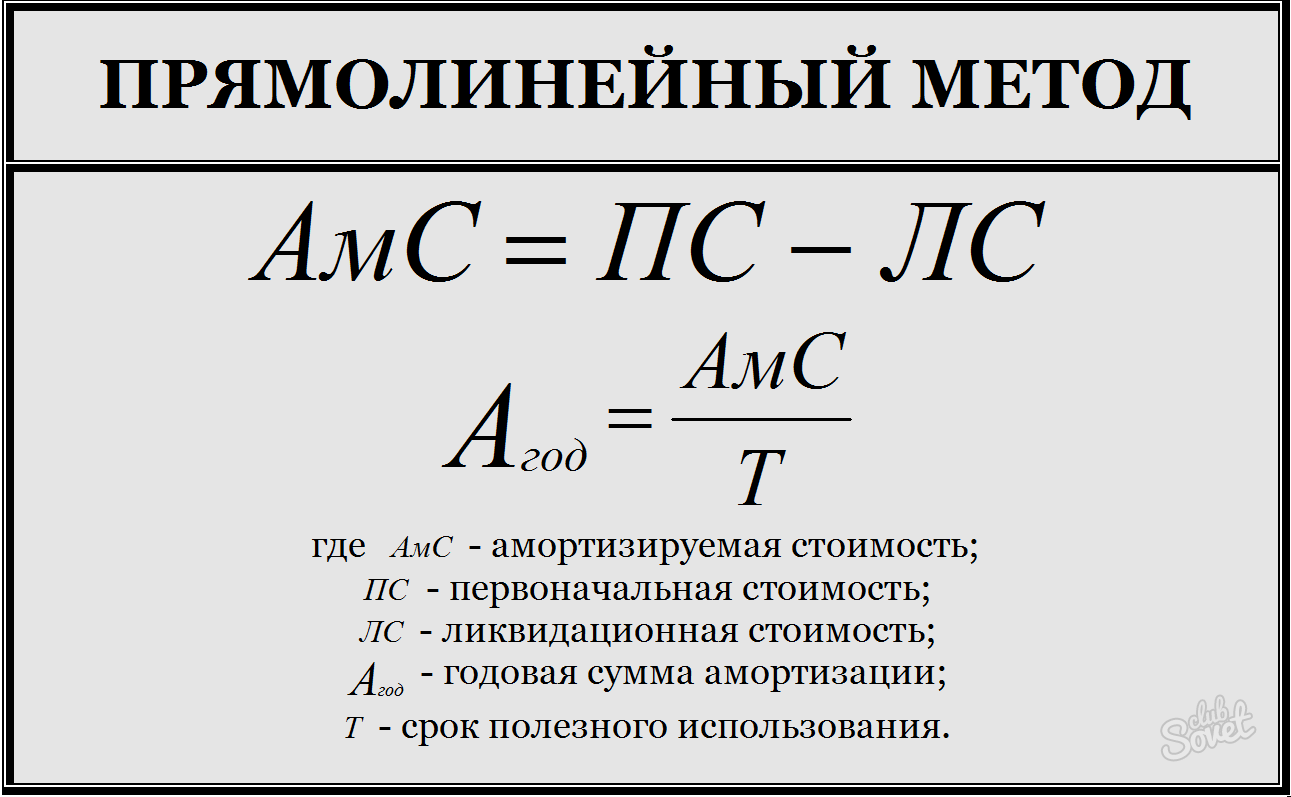

- başlangıç değeri ile tasfiye değeri arasındaki farka eşit olan amortismana tabi maliyeti hesaplamak;

- yıllık amortisman tutarını bulmak için amortismana tabi maliyeti faydalı ömürlere bölün;

- Aylık amortisman kesintisini belirlemek için yıllık amortisman tutarını 12 aya bölün.

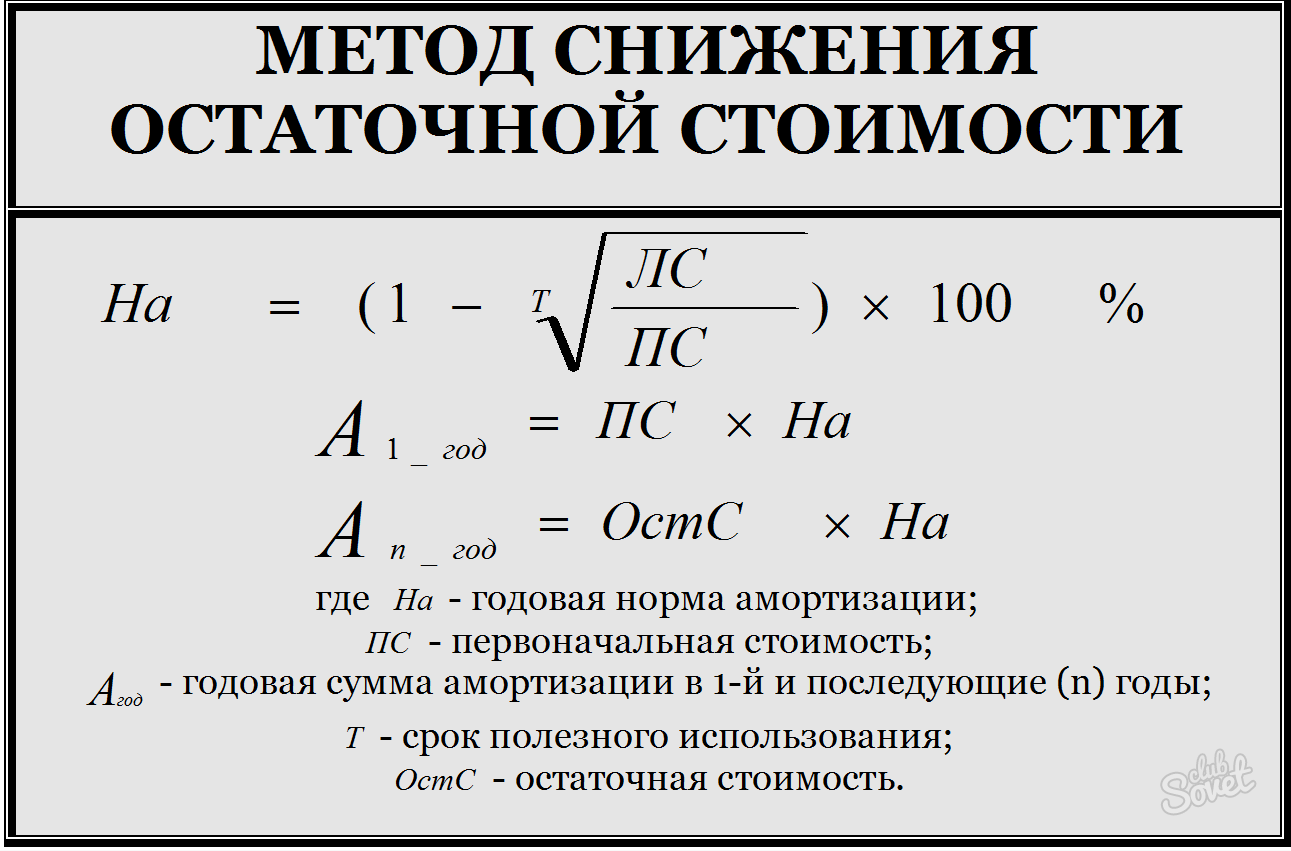

- yıllık amortisman oranını hesaplayın: kurtarma değerinin orijinal değere oranını bulun, bu sayıdan faydalı ömre eşit olan kökü çıkarın, bu sonucu birden çıkarın ve %100 ile çarpın - bu rakam şu şekilde hesaplanır: yüzde;

- ilk faaliyet yılının başlangıcındaki yıllık amortisman tutarını hesaplamak için orijinal maliyeti amortisman oranıyla çarpın;

- sonraki yıllara ait hesaplamalar için - uygun amortisman oranındaki kalıntı değer.

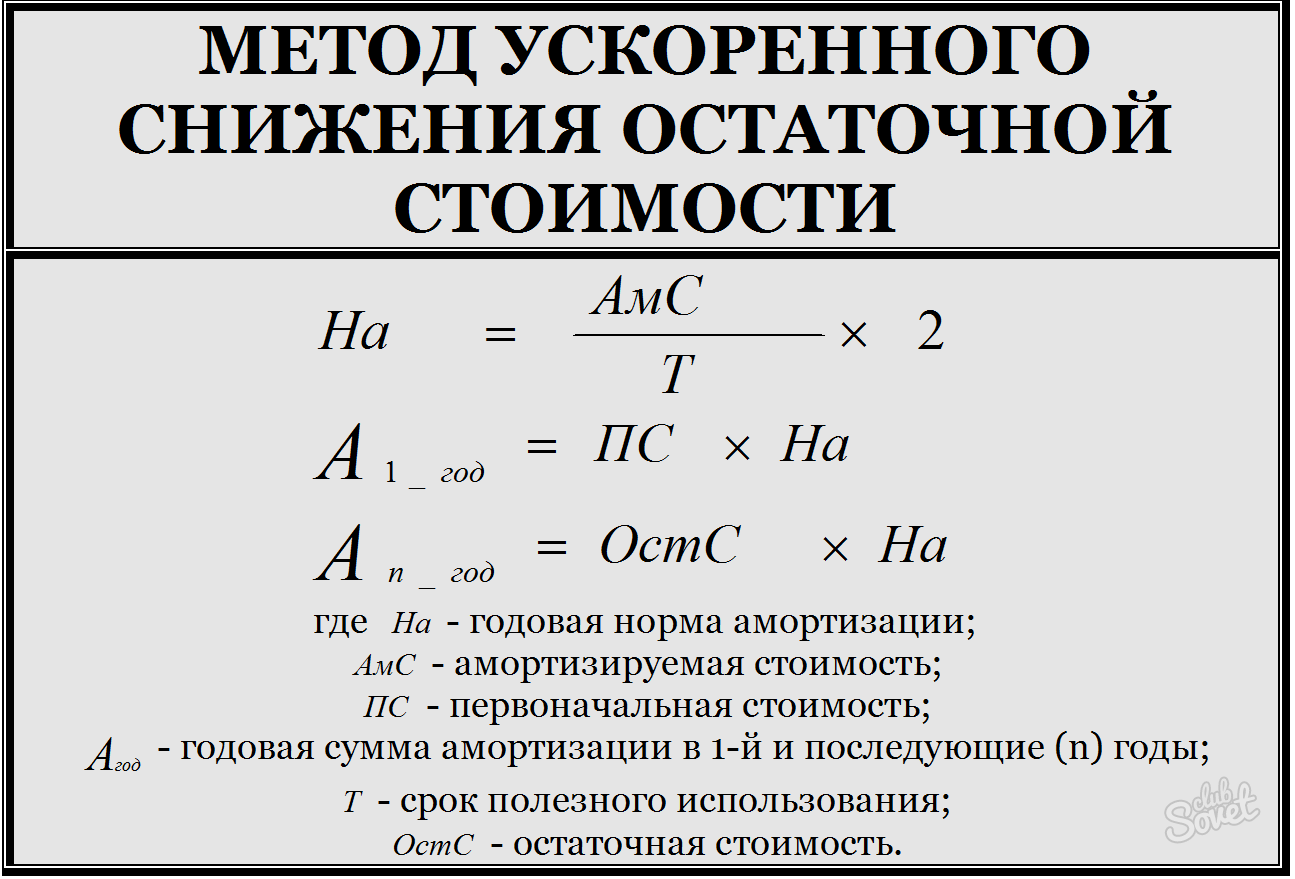

- Kümülatif oranı bulmak için faydalı ömrünün sonuna kadar kalan yıl sayısını kümülatif sayıya bölün;

- kümülatif sayı - toplam Sayısal değerler nesnenin her kullanım yılı, örneğin kullanım süresi 4 yıldır, kümülatif sayı = 1+2+3+4 = 10;

- Yıllık amortisman kesintileri, amortismana tabi tutar ile kümülatif faktörün çarpımına eşittir.

Bazı sabit varlık türleri için amortisman kesintisi yapılmaz: arsalar Ve doğal Kaynaklar, Çünkü tüketici özellikleri zamanla değişmez; ücretsiz olarak alınan (özelleştirilen veya bağışlanan) sabit varlıklar için; ticari faaliyetlerde kullanılan nesneler hariç, konut stoku için.

İÇİNDE son yıllar Yazarları, işverenleri, çalışanlarının geliri üzerinden işveren-vergi acentesinin kayıtlı olduğu yerde değil, her birinin ikamet ettiği yerde kişisel gelir vergisi ödemeye zorlamak isteyen yasa tasarılarının gelişimi hakkında defalarca bilgi ortaya çıktı. çalışan. Son zamanlarda Federal Vergi Servisi bu tür fikirlere sert bir şekilde karşı çıktı.

KDV'ye ilişkin olarak belirlenen biçimde olmayan açıklamaların sunulması nedeniyle verilen para cezasına itiraz edilebilir

KDV'ye ilişkin olarak belirlenen biçimde olmayan açıklamaların sunulması nedeniyle verilen para cezasına itiraz edilebilir

KDV beyannamesi vermek zorunda olan mükellefler elektronik formatta ve buna ilişkin açıklamaların vergi makamlarının gereksinimlerine yanıt olarak TKS aracılığıyla gönderilmesi gerekmektedir. Bu tür elektronik açıklamalar için onaylanmış bir format mevcuttur. Ancak Federal Vergi Servisi'nin son kararından da anlaşılacağı üzere, belirlenen format ihmal edilse bile para cezası verilmemelidir.

Yıllık norm amortisman

Maddi olmayan duran varlıklar için amortisman oranlarının bizim ülkemizde nasıl belirlendiğinden bahsettik. Bu materyalde size sabit varlıkların yıllık amortisman oranının (FPE) nasıl belirleneceğini anlatacağız.

Sabit kıymetler için yıllık amortisman oranı nasıl hesaplanır?

Bir varlığın yıllık amortisman oranı, kuruluş tarafından raporlama yılında amortisman giderleri olarak muhasebeleştirilen, hisse veya yüzde olarak ifade edilen varlığın maliyetinin bir parçasıdır.

En belirgin tanımı, amortisman hesaplamasının doğrusal yöntemi içindir. Bu yöntemle, yıllık amortisman oranının formülü şu şekilde görünür (PBU 6/01'in 19. maddesi):

N = 1 / SPI

burada N yıllık amortisman oranıdır;

SPI - bir varlığın yıl cinsinden faydalı ömrü (SPI).

Buna göre SPI'si 10 yıla eşit olan bir OS nesnesi için yıllık oran 0,1'dir (1/10). Bu, yıllık olarak sabit kıymetin orijinal (yenileme) maliyetinin 1/10'unun amortisman gideri olarak muhasebeleştirileceği anlamına gelir.

Azalan bakiyeler yönteminde, yıllık amortisman miktarının belirlenmesi için yıllık amortisman oranı, sabit kıymetin orijinal veya yenileme maliyetiyle değil, kalıntı değeriyle çarpılır. Yıllık oranın kendisi şu şekilde hesaplanır:

N = K / SPI

burada K, kuruluş tarafından belirlenen artan katsayıdır (3'ten yüksek değil).

Faydalı ömür yıllarının toplamı üzerinden değer yazma yönteminde hesaplamada herhangi bir amortisman oranı kullanılmamaktadır. En azından amortisman miktarını hesaplama prosedürünün açıklamasında böyle bir göstergeden bahsedilmemektedir. Ancak amortisman oranı, muhasebeleştirilecek bir varlığın maliyetinin cari yıldaki payı olarak anlaşıldığında, yıllık amortisman oranı için bu yöntemin formülü şu şekilde sunulabilir:

N = CHL / ∑CHL

burada PL, varlığın faydalı ömrünün sonuna kadar kalan yıl sayısıdır;

∑ЧЛ - işletim sistemi nesnesinin faydalı ömrünün yıl sayısının toplamı.

Bu yöntemi kullanan yıl için amortisman tutarı, oranın sabit kıymetin ilk (yenileme) maliyeti ile çarpılmasıyla belirlenir.

Yıl boyunca, yıllık tutarın 1/12'si tutarında amortisman aylık olarak muhasebeleştirilir (PBU 6/01'in 19. maddesi).

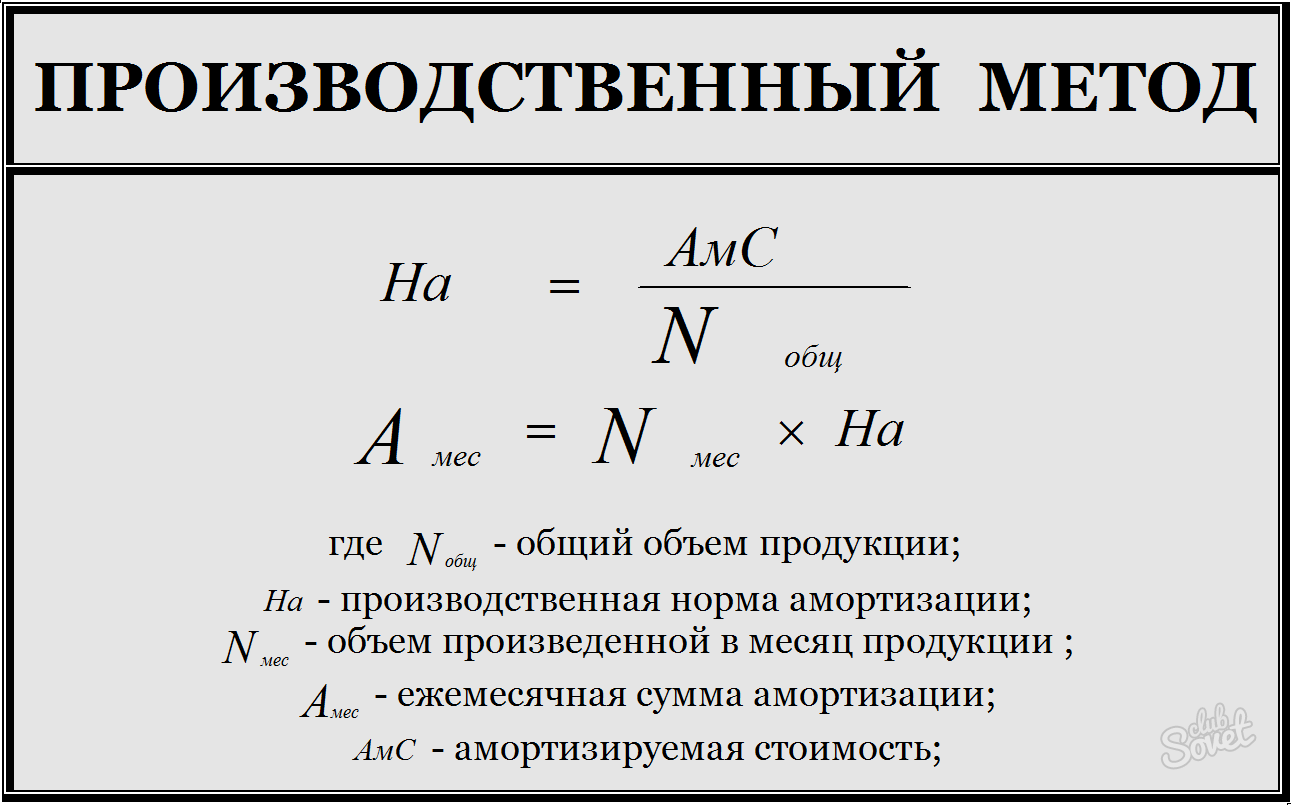

Üretim (iş) hacmiyle orantılı amortisman yönteminde yıllık oran hiç hesaplanmaz. Nitekim bu seçenekte amortisman tutarı, amortismanın belirlendiği raporlama dönemine ait üretim (iş) hacminin fiili fiziksel göstergesine göre hesaplanır. Gelecek yıl için böyle bir gösterge henüz hesaplanamadığından, yıllık oranın belirlenmesi ve gelecek yıl için amortisman miktarının hesaplanması mümkün olmayacaktır.

Sabit varlıkların alınmasının muhasebeleştirilmesi

Sayfa 24

Amortisman oranı ise aşağıdaki formül kullanılarak hesaplanır:

K = (1: n) x %100,

burada K, yüzde olarak aylık amortisman oranıdır; n, sabit varlığın ay cinsinden faydalı ömrüdür.

Örnek 3

Şubat 2002'de ZAO Spetsmash, plastik ürünleri işlemek için bir makine satın aldı ve aynı ay içinde işletmeye aldı. Makinenin ilk maliyeti 135.000 ruble. (KDV hariç).

Spetsmash CJSC, muhasebe politikasına göre vergi amaçlı amortismanı doğrusal yöntem kullanarak hesaplamaktadır. Sınıflandırma bu makineyi beşinci amortisman grubuna yerleştirir. Faydalı ömrü yedi yıl bir aydan on yıla kadar değişebilir. Kuruluş, makinenin sekiz yıl (96 ay) süreyle kullanılacağını belirledi. Mart 2001'den itibaren amortisman alınmaya başlandı.

Aylık amortisman oranı yüzde 1,04 ((1: 96 ay) x %100) olacaktır.

Böylece makineye aylık 1.404 ruble tutarında amortisman tahsil edilecektir. (135.000 RUB x %1,04).

Doğrusal olmayan yöntem

Vergi amaçlı olarak amortisman doğrusal olmayan yöntem kullanılarak da hesaplanabilir. Bunun için artık değer Ay başındaki sabit kıymet amortisman oranıyla çarpılır. Sabit kıymetin işletmeye alındığı ilk ayda amortisman orijinal maliyetinden hesaplanır.

Aylık amortisman oranı aşağıdaki formül kullanılarak hesaplanır:

K = (2: n) x %100,

burada K yüzde olarak amortisman oranıdır; n, sabit varlığın ay cinsinden faydalı ömrüdür.

Doğrusal olmayan yöntem, sabit varlıkların daha hızlı amortismanına olanak tanır. Sonuçta, amortisman miktarı bu durumda doğrudan sabit varlığın kalıntı değerinin büyüklüğüne bağlıdır. Ancak, bir sabit varlığın kalıntı değeri orijinal maliyetinin yüzde 20'sine eşitlendikten sonra amortisman hesaplama prosedürünün değişmesi gerekir. Gelecek ay bu kalıntı değer esas tutar olarak alınır ve ondan amortisman eşit paylar halinde hesaplanır (Örneğin: doğrusal yöntem). Bu, Rusya Federasyonu Vergi Kanunu'nun 259. maddesinin 5. paragrafında belirtilmiştir.

Örnek 4

Ocak 2002'de Pride LLC, 48.000 ruble değerinde bir bilgisayar satın aldı. (KDV dahil - 8.000 ruble) ve aynı ay içinde faaliyete geçmesi. Muhasebe politikasına göre işletme, sabit kıymetlerin vergi amaçlı amortismanını doğrusal olmayan bir yöntem kullanarak hesaplamaktadır.

VORONOV Nikolai Pavlovich (d. 1926), Rus yazar. Hikayelerde ve kısa öykülerde ("Bahar Zamanı" koleksiyonları, 1955, "Gecede Koşmak", 1965, "Yankı Adam", 1985), "Zheleznodolsk'ta Gençlik" (1968), "Yazın Zirvesi" (1976) romanları - işçilerin ve modern şehrin hayatı. Distopik roman "SAM" (1988).

EMAYE BOYALAR, vernik bazlı boyalar. benzeyen sert, parlak kaplamalar oluştururlar. dış görünüş emaye. Arabaları ve daha birçoklarını boyamak için kullanılır. vesaire.

BILBASOV Vasily Alekseevich (1837-1904), Rus tarihçi, yayıncı. "Golos" gazetesinin gerçek editörü (1871-84). Ana eser "Catherine II'nin Tarihi" dir (cilt 1-2, 1890 - 96).

Bir işletmenin üretimde kullandığı ve sonuçta kar getiren her şey yıpranır. Sabit varlıkların maliyeti, parçalar halinde üretilen ürünlerin fiyatına aktarılır. Bu işleme genellikle amortisman denir.

Rusya Federasyonu'nun vergi mevzuatı şunu belirtmektedir: Ülkemizde kayıtlı tüm ticari işletmeler için amortisman zorunludur. Rus muhasebe standartları amortismanı hesaplamak için dört ana yöntem tanımlamaktadır. Hangisini seçeceğine, kanunda aksi belirtilmedikçe kuruluş başkanları bağımsız olarak karar verme hakkına sahiptir. Bu seçimin muhasebe politikaları geliştirilirken mutlaka yansıtılması gerekir.

Doğrusal yöntem

En yaygın hesaplama yöntemlerinden biri. İşletmelerin yaklaşık %60-65'i amortisman hesaplamasında doğrusal yöntemi kullanıyor. Bu popülerliğin nedeni, bu yöntemin en anlaşılır ve kullanımı kolay olmasıdır: kesintiler doğrusal olarak gerçekleşir, yani herhangi bir sabit sermaye türünün maliyetinin eşit bir kısmı, ek bir ücret ödemeden aylık olarak mal veya hizmet maliyetine aktarılır. koşullar ve rezervasyonlar.

Kuruluşlar, ekipmanın kullanılmaya başlandığı ayı takip eden ayın ilk gününden itibaren amortisman kaleminin maliyetini ürünlere aktarmaya başlar. Amortisman masrafları, ekipman maliyetinin tamamen silindiği ayı takip eden ayın ilk gününde sona erer. Veya sebeplerden bağımsız olarak nesne vergi mükellefinin amortisman mülkünden çıkarıldığında.

Amortismanın doğrusal yöntemle nasıl hesaplanacağını belirten Rusya Federasyonu Vergi Kanunu, listelenenlere ek olarak bir nokta daha öngörmektedir: İşletmenizin mülkü, başka bir bireysel girişimciye ücretsiz kullanım için bir anlaşma kapsamında verilmişse, veya yeniden inşa aşamasındaysa veya rafa kaldırıldıysa, kesintiler, mülkün veya mülkün şirketinizin sermayesine iade edildiği ayı takip eden ayın birinci gününden itibaren başlar. Bu durumda geri yüklenen değerin belirlenmesi gerekir.

Doğrusal yöntemi kullanarak amortisman hesaplama prosedürü

- Öncelikle ekipmanın faydalı ömrünü (SUI) öğreniyoruz. Bu, Rusya Federasyonu Vergi Kanunu Sanat. 258. Amortisman grupları burada tanımlanmış olup, bunlara dahil olan sabit varlıkların sınıflandırılmasının Rusya Federasyonu Hükümeti tarafından onaylandığı söylenmektedir. Kullanılan ekipmanın gruplarda belirtilmemesi durumunda vergi mükellefi bağımsız olarak SPI oluşturma hakkına sahiptir. Aynı zamanda uyması gereken teknik özellikler ve/veya üreticinin önerileri. Bir diğer uyarı ise, üreticinin yeni ekipman satın almaması durumunda TPI'yı önceki sahibi tarafından kullanılan ay kadar azaltabileceğidir.

- Şimdi amortisman oranını hesaplamamız gerekiyor. Bu göstergeyi belirlemek için aşağıdaki formülü kullanın: K = 1/n * %100; burada K, aradığımız amortisman oranıdır; n, ekipmanın halihazırda bulunan SPI'sidir ve ay cinsinden ifade edilir.

- Son aşama. Ekipmanın amortismanını doğrudan doğrusal bir yöntem kullanarak hesaplıyoruz. Bunu yapmak için amortisman nesnesinin başlangıç fiyatını önceden elde edilen amortisman oranıyla çarpıyoruz.

İşletim sistemi hesaplama örneği

Bu basit hesaplama prensibini anlamak için örnek olarak doğrusal yöntem kullanılarak amortismanın nasıl yapıldığına bakalım. Diyelim ki terzilik yapıyoruz. Verimliliği artırmak için yeni bir dikiş makinesi aldık ve ona 24.000 ruble ödedik. Yeni ekipman Mart 2012'de kullanılmaya başlandı.

- Rusya Federasyonu Vergi Kanunu'na göre dikiş makinesi üçüncü amortisman grubuna aittir. Bu, SPI = sırasıyla 3-5 yıl, 36 ve 60 ay anlamına gelir. Üretim özelliklerine göre ekipmanı 40 ay kullanmamızı bekliyoruz.

- Amortisman oranını hesaplayalım. Yukarıdaki formüle dayanarak şunu elde ederiz:

- 1/40*100%=2,5%

- Böylece bir kişinin amortismanı dikiş makinesişuna eşittir: 24000 * %2,5 (0,25) = 600. Şirketimiz tarafından dikilen giysiler için her ay 600 ruble kredilendirileceği ortaya çıktı. Mücbir sebepler ortaya çıkmadıkça ve makine arızalanmadıkça bu durum Temmuz 2016'ya kadar devam edecektir.

Ortaya çıkan gösterge, üretilen ürün veya hizmetin üretim ve satış maliyetlerinin hesaplanmasında (kârlara uygulanan vergiyi azaltmak amacıyla) kullanılır. Bu olmadan emlak vergisini belirlemek veya bir işletmenin tasfiye değerini hesaplamak mümkün değildir. Ayrıca projenin toplam yatırım maliyetinde amortisman tutarı da dikkate alınmaktadır.

Son yıllarda, yazarları işverenleri, işveren-vergi acentesinin kayıtlı olduğu yerde değil, çalışanlarının geliri üzerinden kişisel gelir vergisi ödemeye zorlamak isteyen yasa tasarılarının gelişimi hakkında defalarca bilgi ortaya çıktı. her çalışanın ikametgahı. Son zamanlarda Federal Vergi Servisi bu tür fikirlere sert bir şekilde karşı çıktı.

KDV'ye ilişkin olarak belirlenen biçimde olmayan açıklamaların sunulması nedeniyle verilen para cezasına itiraz edilebilir

KDV beyannamesini elektronik ortamda göndermesi gereken mükellefler ve vergi dairelerinden gelen taleplere cevaben açıklamalarını TKS üzerinden göndermeleri gerekmektedir. Bu tür elektronik açıklamalar için onaylanmış bir format mevcuttur. Ancak Federal Vergi Servisi'nin son kararından da anlaşılacağı üzere, belirlenen format ihmal edilse bile para cezası verilmemelidir.

Amortisman: formül

Sabit varlıkların (FPE) ve maddi olmayan varlıkların (IMA) muhasebe amortismanı, sırasıyla PBU 6/01 ve PBU 14/2007 tarafından sağlanan yöntemler kullanılarak hesaplanır. Her biri için amortisman hesaplama formüllerini sunuyoruz. mevcut yöntemler.

İşletim sistemi amortismanı: hesaplama formülü

Sabit varlıklar için aşağıdaki amortisman hesaplama yöntemleri sağlanmıştır (PBU 6/01'in 18. maddesi):

- doğrusal yöntem;

- dengeyi azaltma yöntemi;

- faydalı ömür yıllarının toplamına göre değer yazma yöntemi;

Aylık amortisman miktarını belirlemek için, belirtilen yöntemlerin her biri için hesaplama formüllerini sunalım (PBU 6/01'in 19. maddesi).

Doğrusal yöntem:

A = C / SPI / 12

SPI - bir varlığın yıl cinsinden faydalı ömrü.

Azalan bakiye yöntemi:

A = O / SPI * K / 12

A, o aya ait amortisman tutarıdır;

O - amortismanın hesaplandığı yılın başında sabit varlığın kalıntı değeri;

SPI - bir varlığın yıl cinsinden faydalı ömrü;

K - kuruluş tarafından belirlenen katsayı (3'ten yüksek değil).

Faydalı ömür yıllarının toplamına göre maliyeti düşürme yöntemi:

A = C*CL / ∑CHL /12

A, o aya ait amortisman tutarıdır;

C, sabit varlığın başlangıç veya değiştirme (yeniden değerleme durumunda) maliyetidir;

PL - varlığın faydalı ömrünün sonuna kadar kalan yıl sayısı;

∑ЧЛ - varlığın faydalı ömrünün yıl sayısının toplamı;

Ürünlerin (iş) hacmiyle orantılı olarak maliyeti düşürme yöntemi:

A = PS * Ç F / Ç P

A, o aya ait amortisman tutarıdır;

PS - sabit varlığın ilk maliyeti;

O F - cari aydaki üretim (iş) hacminin doğal göstergesi;

O P - OS nesnesinin tüm kullanım ömrü boyunca beklenen ürün (iş) hacmi.

Amortisman nasıl bulunur: maddi olmayan duran varlıklar için formül

Sabit varlıklardan farklı olarak, maddi olmayan varlıklar için amortismanı hesaplamak için yalnızca 3 yöntem sağlanmıştır (PBU 14/2007'nin 28. maddesi):

- doğrusal yöntem;

- dengeyi azaltma yöntemi;

- Ürünlerin (işlerin) hacmiyle orantılı olarak maliyeti düşürme yöntemi.

Maddi olmayan duran varlıklar için, faydalı ömür yıllarının toplamına göre değerin silinmesi yöntemi uygulanmaz.

Amortisman tutarını belirlemek için doğrusal yöntem ve üretim hacmine orantılı olarak değer yazma yöntemi kullanıldığında, maddi olmayan duran varlıklara ilişkin formüller, sabit varlıklara ilişkin formüllere benzer. Yöntemlerdeki farklılık yalnızca azalan bakiyeler yönteminin kullanımıyla ilgilidir. Tahakkuk eden amortisman tutarını belirlerken, sabit kıymet formülü, yıllık amortisman tutarının hesaplanmasını içerir ve bu daha sonra 12'ye bölünür. Buna göre, yılın başında kalıntı değer alınır. Maddi olmayan duran varlıklar için ise formül kullanılarak yalnızca aylık amortisman tutarı hesaplanır, yani kalıntı değer her ayın başında alınır. Dolayısıyla bu yöntemi kullanan sabit kıymetler için yıl boyunca aylık amortisman tutarı aynı olurken, maddi olmayan duran varlıklar için her ay farklı olacaktır. Ek olarak, sabit kıymetler için formülün paydası, tüm faydalı ömür boyunca sabit bir SPI göstergesi kullanır ve maddi olmayan duran varlıkların amortismanını hesaplarken kalan faydalı ömrü kullanır.

Bir örnek kullanarak, azalan bakiye formülünü kullanarak amortisman giderlerinin nasıl bulunacağını gösterelim:

Sabit varlıklar nesnesi ve maddi olmayan duran varlığın her birinin başlangıç maliyeti 120.000 ruble'dir. Faydalı ömür aynı olup 5 yıldır. Amortisman sırasında azalan bakiyeler yöntemi kullanılır. Çarpma faktörü 3 olarak ayarlanmıştır.

Böylece, ilk yıl için sabit varlıkların amortismanı şu şekilde olacaktır: 120.000 ruble / 5 yıl * 3 = 72.000 (ruble). Bu nedenle, amortismanın ilk yılının 1. ayından 12. ayına kadar her ay aylık kesinti tutarı 6.000 ruble (72.000 ruble / 12 ay) olacaktır.

Maddi olmayan duran varlıklar için amortisman şöyle olacaktır:

- 1. ay için: 120.000 ruble * 3/60 ay = 6.000 (ruble);

- 2. ay için: (120.000 ruble - 6.000 ruble) * 3/59 ay = 5.797 (ruble);

- 3. ay için: (120.000 ruble - 6.000 ruble - 5.797 ruble) * 3 / 58 ay = 5.597 (ruble) vb.

Sabit varlıkların ve maddi olmayan duran varlıkların amortismanı için bakiyelerin azaltılması yöntemini ayrı bir makalede daha ayrıntılı olarak konuştuk.

Okumak faydalı olabilir:

- Efremova'nın açıklayıcı sözlüğüne dahil etmenin anlamı İçeren ifade ne anlama geliyor?;

- Deyimbilimler Rus dilindeki sloganların örnekleridir;

- "Flaman Atasözleri" Yaşlı Pieter Bruegel. Eşanlamlıları çek Fransız atasözünün anlamı şeytanı kuyruğundan çekmek;

- 100'de haşlanmış pirinç karbonhidratı;

- Kıyılmış tavuklu tembel lahana ruloları;

- Çedar peynirinin kalori içeriği ve kontrendikasyonları;

- Tavuk göğsünde kaç kalori var;

- Fesleğen yemek pişirmede nasıl kullanılır, hangi yemeklere eklenir ve hangi baharatlarla karıştırılır?;