Підрахувати компенсацію за невикористану відпустку. Калькулятор відпустки онлайн.

Щороку співробітнику належить виділяти час на відпочинок, причому оплачуваний. Якщо працівник не використовував час відпустки, він може вимагати грошову компенсацію від роботодавця. Єдиної суми виплати законодавством не встановлено, тож питання розрахунку компенсації залишається актуальним. Розмір належної виплатибуде залежати від тривалості робочого періоду та причин вашого звільнення.

Право на компенсацію при звільненні за невикористану відпустку

Покладена виплата буде нарахована:

- Співробітникам, які не були жодного разу у відпустці протягом усього періоду роботи у компанії, незважаючи на причину звільнення. У цьому випадку розраховуватимуть час всіх відпусток (ст.127 ТК РФ).

- Фахівцям, які були змушені не брати відпустку за останній рік (Ст.127 ТК РФ). Тоді компенсація покладена лише за 1 відпустку. Також не дивляться на причину звільнення.

- Працівникам, які написали заяву на звільнення за власним бажанням, при цьому не скористалися своїм правом на час відпустки. Також враховують невикористану відпустку(Ст.127 ТК РФ).

- Співробітникам, трудові договори яких закінчуються. У разі надається відпускні дні з наступним звільненням. Останнім робочим днем у компанії вважатиметься останній день відпустки. Якщо ви не скористаєтеся цією пропозицією, то можете вимагати компенсацію, але вам доведеться відпрацювати певний період в компанії.

- Фахівцям, які переводять працювати на іншу посаду в цій же компанії. Зауважте, що даний перекладкраще проводити з написанням заяви на звільнення та оформленням звільнення з даної посади деякої особи, а також прийняттям на неї на іншу посаду. У цьому випадку ви також можете вимагати грошову компенсацію за невикористаний відпочинок.

- Працівникам підприємств, що ліквідуються. За таких обставин все одно зобов'язані виплатити компенсацію за те, що не надав вам можливість відпочити протягом 2015 року. Запам'ятайте: не має значення чи немає у компанії, ваше право ви можете довести і через суд. Тоді організацію можуть змусити виплачувати і моральну шкоду за шкоду вашому здоров'ю. При закритті підприємства порядок виплат відбувається.

- Співробітникам, яких вирішили скоротити. Не варто перейматися втраченим місцем роботи. Ви повинні зібратися і вимагати керівництва належної компенсації. Причому слід зважити на весь час, який ви могли витратити на відпочинок.

- Фахівцям, які працювали неповний день та звільняються , також можуть розраховувати повернення грошей за не проведений відпочинок (ст.93 ТК РФ).

- Працівникам, які уклали короткочасний, сезонний або терміновий трудовий договір на період до 2 місяців , також можуть вимагати компенсацію, посилаючись на статтю 291 ТК РФ. Виплата розраховується виходячи з того, що за 1 місяць роботи працівник може відпочивати 2 дні. Таким чином, працівник може відпочити протягом 4 днів. За них також належить виплата.

- Співробітникам, які відпочивали понад 28 днів (Ст.126 ТК РФ).

Існують категорії громадян, яким годиться проводити повернення коштів (ст.122, 126 ТК РФ).

Роботодавець має відправити на заслужений відпочинок:

- Вагітних жінок. Навіть, незважаючи на те, що вони підуть або вже ходили у відпустку у зв'язку з вагітністю.

- Батькам, які усиновили дитину, вік якої менше 3 місяців.

- Працівникам компанії, вік яких менше 18 років.

- Фахівцям, які працюють на шкідливому чи небезпечному для здоров'я та життя підприємстві.

Крім того, не надається відпустка і не виплачується грошова компенсація працівникам, які були звільнені через крадіжку, псування майна або інші протиправні дії стосовно компанії/роботодавця.

Перед тим як проводити розрахунок, ви повинні написати заяву .

Приклад:

А роботодавець має підписати відповідний наказ.

Приклад:

Правила та приклад розрахунку компенсації за невикористану відпустку при звільненні 2017 р.

Розраховує компенсацію чи бухгалтер, чи керівник підприємства. Відповідно до законодавства, відповідальна особа має врахувати основний та додатковий час відпустки, який міг використовувати співробітник (ст.116,117, 119 ТК РФ).

Законом закріплено схему, за якою всі розраховують повернення:

Середньоденний заробіток працівника x у невикористаних днів відпустки

Ви можете перевірити, чи правильно вам нарахували суму виплати, дотримуючись такої інструкції:

Щоб розрахувати середньоденний заробіток, необхідно:

Варіант перший

Для цього підсумовуйте місячні плати, які ви отримали за рік, а потім поділіть отриману суму на 12 (місяців) та 29,3 – середньомісячне число календарних днів (ст.139 ТК РФ).

Наприклад: щомісячна ваша зарплата складає 20 тисяч карбованців. Помножте це число на 12 місяців. Річна заробітна плата у вас становитиме – 240 тисяч рублів. Розраховуємо середній заробіток: 240: 12: 29,3 = 0,682 руб.

Буває так, що протягом певного періоду платять вам різні щомісячні заробітні плати. Тому уважно рахуйте річну заробітну плату.

Наприклад: у перше півріччя вам оплачували працю у розмірі 30 тисяч рублів на місяць, друге півріччя – по 35 тисяч рублів. Тоді фактична зарплата дорівнюватиме: 30 x 6 + 35 x 6 = 390 тис. руб. І тут змінитися і середній заробіток: 390: 12: 29,3 = 1,109 крб.

Варіант другий

Для тих працівників, чия праця стала оплачуватись щодня, без нарахування щомісячної заробітної плати.

Наведемо приклад: громадянин Рєпкін працював на підприємстві 17 днів. Щодня йому виплачували по 600 руб. Через війну його загальна щомісячна зарплата становила: 600 x 17 = 10200 рублів. Цю суму ділять на 29,3 та отримують середній заробіток. У прикладі він становить: 10200: 29,3 = 348 крб.

Ось як виглядатиме документаційно розрахунок:

Розрахунок кількості днів невикористаної відпустки для компенсації при звільненні

Наведемо приклад: громадянин Світлаков вирішив звільнитися та написав заяву, пропрацювавши в компанії 7 місяців. Роботодавець мав виділити 28 відпускних днів. Так, кількість днів, які Світлаков зможе витратити на відпочинок, становитиме 16. За цією схемою ми розрахували: 28: 12 x 7 = 16.

Якби Світлаков відпрацював у компанії 7 місяців та 11 днів, то він би відпочивав стільки ж часу. Кількість покладених відпускних днів не розраховувалася б інакше. За 1 відпрацьований місяць ви маєте право, як і Світлаків, відпочивати 2,33 дні. Як правило, ця кількість округляється до 2-х. Воно розраховане, згідно з листом Роструда від 31.10.2008 № 5921-ТЗ.

Таким чином, за 11 відпрацьованих днів ви не отримаєте додаткового відпочинку. Як правило, ці дні зводяться до нуля – округляються до 7-го місяця.

Ще один варіант – Світлаков відпрацював 7 місяців та 26 днів. Керівник чи бухгалтер компанії має право зарахувати термін невідпрацьованого часу протягом місяця. Так кількість місяців, які Світлаков відпрацював, буде не 7, а 8. А кількість відпускних днів, що не використовуються, складе 18. Підставивши значення у схему отримуємо: 28: 12 x 8 = 18.

Отже, тепер, підставивши кількість порахованих днів у початкову формулу, ви дізнаєтесь, який розмір вашої компенсації.

Виплати та оподаткування компенсації при звільненні

Грошову суму мають сплачувати в останній робочий день, за умови звільнення.

Наприклад: громадянка Боровикова не захотіла витрачати час відпустки і попросила бухгалтера оформити грошове повернення, при цьому керівник прийняв її заяву про звільнення. Бухгалтер, обговоривши дані обставини, запропонувала вийти Боровиковій та відпрацювати 1 день – 26 липня, саме цього дня їй мають виплатити не лише компенсацію, а й інші виплати. У тому випадку, якби громадянці Боровикової не виплатили намічений день належні кошти, то крайній термін роботодавцю для виплат - 27 липня (ст.140 ТК РФ).

Якщо компенсація не задовольняє вас, ви можете повідомити роботодавця про це. У цьому випадку працівникові мають виплатити суму, яка влаштуватиме обидві сторони.

Наприклад , Компенсація становить 3 тисячі рублів, а вам виплачують 2,5. Погодьтеся з тим, що є, отримайте гроші, але подайте заяву до бухгалтерії про перерахунок. Розрахувавши все заново, вам мають провести доплату.

Зауважте, що компенсація оподатковується. Відповідно до статті ст. 223 НК РФ, податкове вирахуванняздійснюється із загальної, повної суми.

Віднімуть:

- 13% - податковий відсоток з доходу фізособи.

- Відрахування у Пенсійний фондРФ.

- Якийсь внесок до Фонду обов'язкового медичного страхування.

- Деяка сума до Фонду соцстрахування.

При розрахунку кінцевої вартості не забудьте про податковий нюанс.

Норми трудового права передбачають надання працівнику щорічної відпустки тривалістю 28 календарних днів. Неможливість чи небажання використовувати дане правоповністю або частково визначають появу зобов'язання для роботодавця у вигляді грошової компенсації за невикористану відпустку. З порядком розрахунку обсягу цієї виплати знайомить стаття 127 Трудового кодексу Російської Федерації.

Основні положення та нормативна база

Російське законодавство зобов'язує надавати щорічну 28-денну оплачувану відпустку один раз протягом робочого року. Його обчислення ведеться з першого дня виходу співробітника на роботу (лист Роструда №1519-6-1 від 18 грудня 2012 р.) Положення статей 114, 115 і 122 ТК РФ дозволяють йти в основну відпустку вже після шести місяців роботи. У цей період необхідно включати всі вихідні та святкові дні, і навіть час перебування на лікарняному (год. 1 ст. 121 ТК РФ).

Компенсація за невикористану відпустку потребує розрахунку у двох випадках:

- працівник звільняється і використав при цьому лише якусь частину належної відпустки(або не використав взагалі);

- працівник не йде у щорічну відпустку, замінюючи її компенсацією.

Реалізація права на відпустку чи отримання компенсації його невикористання немає терміну давності (відповідно до ст. 124, 125, 127 ТК РФ). Те саме стосується і ситуацій, за яких фахівець звільняється або переводиться на іншу роботу (посаду).

За наявності на руках термінового трудового договору, наприклад, строком на 3 місяці, працівник має право розраховувати на компенсацію за невикористану відпустку, розраховану з урахуванням виділення двох днів відпустки за місяць роботи (ст. 291 ТК РФ).

Умови, за яких компенсація за невикористану відпустку працівникові не виплачується:

- він виступає як виконавець за цивільно-правовим договором (ст. 11 ТК РФ);

- він працює у роботодавця менше 15 днів (лист Роструда від 08.06.2007 № 1920-6).

Заява на отримання компенсації за невикористану відпустку на нашому сайті.

Компенсація за невикористану відпустку: як правильно розрахувати?

Норми Трудового кодексу передбачають можливість відходу до основних та додаткових відпусток, у тому числі дозволених трудовим договором. Компенсація за невикористану відпустку - основну або додаткову - розраховується за формулою, наведеною в п. 9 Положення про особливості порядку обчислення середньої заробітної плати (№ 922 від 24 грудня 2007 р.):

Компенсація = середній денний заробіток * кількість днів відпустки, які не використані за розрахунковий період

Для отримання значення середнього денного заробітку необхідно взяти доходи працівника за 12 календарних місяців, що передують місяцю отримання компенсації (звільнення), поділити їх на 12, а потім - поділити на 29,3 (середня кількість календарних днів на місяць).

Приклад: Іванов І.І. звільняється 15 квітня 2017 року та отримує право на компенсацію за невикористану 28-денну основну відпустку в повному обсязі (був у відпустці лише 5 днів). При цьому у період 1.04.2016-31.03.2017 він отримав дохід у розмірі 1 млн. руб. Розрахунок компенсації:

1000000/12/29,3*(28-5) = 65415 руб.

У ряді випадків для визначення середнього заробітку доводиться враховувати дохід, отриманий у місяці видачі компенсації (якщо працівник не мав доходів у розрахунковому періоді). Тут формула обчислення компенсації за невикористану відпустку буде виглядати так:

Компенсація = Заробітна плата за місяць / число календарних днів у цьому місяці

Про повну та часткову (пропорційну) компенсацію

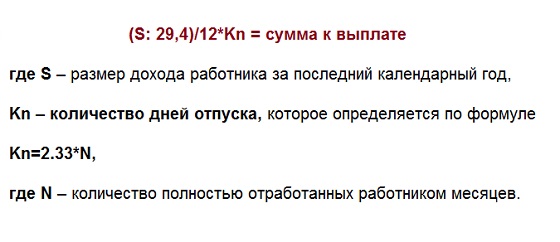

За певних умов роботодавець зобов'язаний проводити розрахунок компенсації, не спираючись на кількість днів перебування або перебування у відпустці. Повна компенсація за невикористану відпустку належить працівникам, які пропрацювали 5,5- 11 місяців і звільненим у зв'язку з ліквідацією організації, її реорганізацією, тимчасовою зупинкою робіт, скороченням штату, звільненням у зв'язку з непридатністю до роботи.

В інших випадках грошова компенсація розраховується пропорційно до періоду відпрацювання протягом робочого року з урахуванням округлення кількості місяців (менше половини місяця (15 днів) - у менший бік, більше половини місяця - у більшу). По кожному повністю відпрацьованому внаслідок таких розрахунків місяцю працівникові «дається» 2,33 календарних дні відпустки (дана цифра виходить, якщо 28 календарних днів поділити на 12 місяців).

В результаті, пропорційна компенсація за невикористану відпустку ґрунтуватиметься на обчисленні кількості невикористаних днів відпустки:

Невикористані дні = 28 (тривалість щорічної відпустки) / 12 * Кількість повних відпрацьованих місяців

Розглянемо приклад: Іванов І.І. вступив на посаду 2 лютого 2017 року, але був звільнений за власною ініціативою 10 серпня цього ж року. Згідно з нормативами, він відпрацював 6 повних місяців. Відповідно, кількість днів невикористаної відпустки для розрахунку пропорційної грошової компенсації становитиме:

2,33 * 6 = 13,98 днів

Зауважимо, що можливість округлення набутого значення до 14 днів має передбачатися внутрішніми. нормативними актамироботодавця. Також зазначимо, що якби Іванова І.І. скоротили, то компенсація за невикористану відпустку бралася б із розрахунку 28 календарних днів.

Компенсація за невикористану відпустку під час звільнення

Російське трудове законодавстводозволяє офіційно працевлаштованим працівникам розпоряджатися своїм робочим часом та часом відпочинку на свій розсуд. Наприклад, Трудовий кодекс допускає подання співробітником письмової заяви з наміром не використовувати щорічну основну відпустку, а скористатися правом отримання за неї грошової компенсації, у тому числі з наступним звільненням (виняток - звільнення працівника за «винними» статтями). Така практика часто має місце у разі укладання тимчасових трудових договорів. Ще один доступний варіант - письмова заява з проханням отримати відпустку перед звільненням (вона буде оформлена в останній день відпочинку).

Важливо: якщо працівнику надано право відпустки з наступним звільненням, він у будь-який момент часу до настання відпустки може відкликати свою заяву на звільнення. Винятком стануть тільки ті випадки, при яких роботодавець вже знайшов співробітнику заміну в особі іншого працівника.

Варто нагадати і про те, що грошова компенсація за щорічну оплачувану відпустку, незалежно від величини розрахункового періоду, має виплачуватись безпосередньо в день звільнення співробітника (ч. 1 ст. 140 ТК).

Компенсація за невикористану відпустку: податки

Стосовно питань оподаткування у разі розрахунку компенсацій слід дотримуватись таких правил:

- Облік коштів, які на оплату праці як компенсації за невикористаний відпустку, враховуються у розрахунку прибуток, як витрати (п. 8 ст. 255 НК РФ).

- Будь-яка подібна компенсація оподатковується на доходи фізичних осіб(ПДФО) (п. 1 ст. 210, п. 2 ст. 223, п. 1 ст. 226 НК РФ).

- З виплачених у вигляді компенсації коштів беруться внески до Фонду соціального страхування, Пенсійного фонду та Федерального фонду обов'язкового медичного страхування (ФЗ №212-ФЗ від 24.07.2009 р., ФЗ №125-ФЗ від 24.07.1998 р.)

Важливо: кошти компенсації за невикористану відпустку використовуються для зменшення податкової базипідприємства при розрахунку величини прибуток (п. 8 ст. 255 НК РФ). При цьому оподаткування прибутку має брати до уваги й ті суми, які відносяться до ЄСП (Єдиного соціального податку) та до внесків до ПФР. Вибір статті бюджету для віднесення даних виплат необхідно визначати, з роду діяльності працівника. Наприклад, у разі належного до категорії допоміжного персоналу співробітника такі відрахування можна вважати непрямими витратами організації. І навпаки, віднімаючи ЄСП та страхові внескиіз компенсації працівникові, праця якого використовується в основному виробництві, йтиметься про прямі витрати підприємства.

Компенсація за невикористану відпустку для сумісників

Трудове законодавство не розрізняє у правах простих працівників і тих, хто працює за сумісництвом. Відповідно, і ті, й інші мають право розраховувати на оплачувану трудову відпустку, так само як і на компенсацію у разі її невикористання. Питання виплати грошової компенсації за невикористану відпустку під час звільнення працівника, який працює за сумісництвом, регулюються статтею 114 Трудового КодексуРФ.

За кожний повністю відпрацьований місяць сумісник гарантовано може отримати 2,33 дні відпустки. Тут також необхідно розрахувати середньоденний заробіток, використовуючи методику обчислення «повних» місяців (із округленням). У суму доходів мають потрапити всі такі нарахування:

- оклади;

- надбавки;

- річні та квартальні премії;

- доплати та премії за стаж;

- доплати та премії за якість роботи;

- інші виплати, передбачені законом.

Помноживши показник середнього денного заробітку кількість невикористаних днів основного відпустки, вдасться отримати необхідну величину компенсації.

Компенсація за невикористану відпустку суміснику має виплачуватись навіть у тих випадках, коли він звільнився, а бухгалтер просто забув або проігнорував цю вимогу закону. При цьому не слід забувати і про те, що на цю виплату не можуть розраховувати сумісники, які працювали за умовами цивільно-правового договору.

При звільненні працівника компанія має зробити повний розрахунок, куди входять і суми відпускних. Розберемося, яких правил варто дотримуватись у 2017 році при визначенні сум компенсаційних перерахувань.

Для розрахунку компенсації за невикористану відпустку при звільненні у 2017 р. не потрібно мати особливих знань.

Але молоді фахівці на початку своєї роботи припускаються чимало помилок, які стають причиною проведення перерахунків пізніше.

Тому спробуємо проаналізувати всю важливу інформаціюнеобхідну для правильного розрахунку відпускних.

Основні моменти

Необхідно розібратися, що таке відпускні та які правила їх оформлення. Такі базові знанняпотрібні не лише бухгалтерам, а й громадянам, які бажають отримати все належне.

Визначення

Під відпускними розуміють оплату тих днів, коли працівник був відсутній робочому місці. Це сума, яка сплачується під час перебування особи в основному або додатковій відпустці.

Під час розрахунку відпускних варто враховувати кількість пропущених днів, і навіть середній заробіток співробітника компанії за розрахунковий період.

Середнім заробітком вважають середню величину за конкретний час роботи. Його необхідно визначати не лише для розрахунку відпускних, а й інших виплат – лікарняної допомоги, пенсійного перерахування тощо.

Порядок оформлення

Якщо працівник підприємства відпрацював тривалий період без відпустки, і вирішив написати, він має отримати відпускні.

Такі ж правила поширюються і на випадки, коли людина вирішує піти, перебуваючи у відпустці. Він може розраховувати на відпускні виплати за дні невикористаного відпочинку.

Але бувають випадки, коли відпустку використано працівником повною мірою. Тоді фізособа, звільняючись, має виплатити суму за такі дні.

Кошти віднімаються за остаточних розрахунків – здійснюється повернення відпускних до каси.

Звільнення та розрахунки компенсаційних виплат за відпустки, що не були використані, мають підкріплюватись такою документацією:

- , коли розривається угода з людиною;

- документом за формою 2-ПДФО за останній рік;

- довідкою про прибуток, який необхідний для розрахунків по лікарняному за останні 2 роки.

Розрахунки компенсації здійснюються відповідно до п. 8 Положення, що затверджено, с.

Як правильно розрахувати відпускні під час звільнення?

Якщо працівником прийнято рішення звільнитися, роботодавцем мають виплачуватись відпускні ().

При розрахунку враховується весь період роботи у компанії. Компенсацію призначають за всі відпустки, що не були використані, і не важливо, якою є тривалість такого періоду.

Ситуація повної виплати

Як зробити розрахунки? Якщо особа працює кілька років, і протягом цього часу неодноразово змінювався оклад, підрахувати суму буде непросто.

Адже треба буде за кожний термін визначити середню зарплатню. При цьому не має значення, чому звільняється працівник, і чи є догляд людини добровільною, чи її звільнено «за статтею».

Усі суми відпускних виплат мають повною мірою виплачуватись у день остаточного розрахунку, яким вважається останній робочий день ().

Якщо виплату буде затримано роботодавцем, на нього чекає відповідальність дисциплінарного, матеріального, адміністративного чи кримінального характеру.

Якщо громадянина не було в день його звільнення, то він має право отримати кошти, що належать, не пізніше наступного дня після того, як він пред'явить таку вимогу. Про розмір відпускних роботодавець повідомляє свого працівника листом.

Що знати для точного розрахунку?

Для вірних розрахунків під час звільнення працівника необхідно знати:

- розрахунковий період;

- середній заробіток людини протягом дня;

- кількість днів відпустки.

Але є нюанси розрахунку відпускних, якщо особа звільняється:

- При визначенні календарних днів розрахункових періодів не буде враховано свят та вихідних днів.

- Кошти, які виплачуються співробітнику за невикористані відпустки, оподатковуються ПДФО за загальними правилами.

- У разі, коли зарплата індексується при звільненні співробітника, оплата за відпустку має коригуватися відповідно до рівня індексації. Є кілька методів перерахунку відпускних. При розрахунках звертають увагу до коефіцієнти збільшення окладів. Щоб їх визначити, нові оклади ділять на величину старих.

Якщо зарплату виплачували, але не відображали документально, перераховувати відпускні під час звільнення ніхто не зможе.

Відповідно до ст. 136 ТК суму відпускних перераховують працівнику за 3 дні до того, як розпочнеться.

Клопітким буде розрахунок, коли дні відпустки припадають початку місяця. У цих ситуаціях варто враховувати прибуток за попередній місяць, а такі нарахування не завжди можна визначити наприкінці місяця.

Бухгалтеру доводиться замість використання програмних розрахунків проводити таку процедуру вручну.

Алгоритм визначення суми

Як вважаються відпускні? Варто дотримуватись таких правил:

| Виберіть розрахунковий період | Це може бути попередній рік (до звільнення). Після цього визначте прибуток людини за весь період – із зарплати відніміть суму, що не відноситься до оплати праці |

| Визначте календарні дні | Варто підсумовувати всі дні на рік і поділити їх на 12 місяців. Якщо відпрацьовано весь місяць, то це 29,3 дні. У тих випадках, коли кілька днів на місяць оплачувались за середнім заробітком, потрібно використовувати спеціальну формулу. Заберіть дні, що сплачені за середнім заробітком від календарних днів. Отримане значення помножте на 29,3. Потім результат необхідно розділити на перші показники (кількість днів на місяці). Необхідно підсумовувати всі значення за 12 місяців і так визначити календарні дні у періоді, за який проводиться розрахунок |

| Визначити середній показник зарплати | І тому сума першого пункту ділиться у сумі другого пункту. Вийде середня зарплата за 1 день роботи |

| Визначте, скільки днів відпустки | — |

Приклад розрахунку

При розрахунку звичайної відпустки складнощів не повинно виникнути, тому зупинимося на невикористаній відпустці. Розберемо з прикладу.

Особа відпрацювала у компанії два роки, три міс. та 4 дні. Відпустка використовувалася неодноразово і становила 56 днів. Працівник брав також відпустку без утримання на 17 днів.

Розраховуючи суму стажу, заокруглюють дні у неповному місяці. Якщо їх менше 15, вони не враховуватимуться при розрахунку, якщо більше – додається місяць.

У документації відображено, що співробітник підприємства працював 27 місяців та 4 дні. З цього часу варто відняти 3 дні, оскільки неоплачувана відпустка перевищує встановлену норму 14 днів.

Виходить 27 місяців та 1 день, який також варто прибрати для отримання цілого показника. Отже, при розрахунку враховуватиметься 27 місяців.

Буде розраховано дні відпустки, які належать фізособі:

Від відпускних варто відібрати 56 днів відпустки, яка була використана (кількість днів відпустки, що не використана):

Громадянка має ступінь інвалідності та може перебувати у відпустці 31 день. 18.12.2012 жінку звільнено за її бажанням. Варто здійснити розрахунок компенсації за невикористаний час відпустки.

Працівниця виконувала свої обов'язки по трудового договоруменше 11 місяців (9 міс.). У неповному місяці вона працювала 13 днів, а значить вони при розрахунку не будуть враховані.

Кількість днів, які належить співробітниці для відпочинку:

Використано з них 10. Отже, компенсацію буде виплачено за 13,25 днів. Середній заробіток протягом дня становить 750 рублів.

Розрахуємо відпускні за невикористаний час:

Виникаючі питання

Щоб не дочекатися від працівника з поліції чи податкового органупретензій варто розібратися у всіх особливостях нарахування відпускних при звільненні особи.

Компенсація за невикористану відпустку

Особа має право отримання виплати за всі невикористані відпустки – як основні, і додаткові ( і ).

Грошову компенсаціюбуде виплачено при звільненні співробітника, що був зайнятий протягом усього розрахункового періоду (від 12 міс. варто відібрати трудову відпустку). Про це йдеться у .

При розрахунку компенсації за невикористані дні відпустки не варто враховувати виплату, якщо:

- виконував свої обов'язки із збереженням зарплати (був у відрядженні, була виробнича потреба);

- отримував кошти за лікарняним листом;

- не виконував своїх обов'язків по різних причинщо не залежали від особи.

Компенсація буде нарахована так:

Якщо особа звільняється до закінчення періоду, за який відпустку вже використала, компанія має право утримувати зайво перераховані сумивідпускних (ст. 137 ТК).

![]()

Якщо такі розрахунки компенсації були неправильними, необхідну суму буде стягнуто з винної особи.

Важливим фактором визначення компенсаційної виплатиє відпрацьовані періоди:

Є такий виняток – якщо особа відпрацювала від 5 з половиною до 11 місяців, нарахування компенсації здійснюється повною мірою, якщо працівник звільняється:

- під час закриття компанії;

- на час вступу на військову службу;

- при перекиданні інший вид роботи (Правила № 169).

Роботодавець не має права заявляти, що особа втратила право використання відпусток за минулі роки.

Незалежно від того, за яким договором працює особа (перебуває на випробувальному терміні, працює згідно з , ), вона має отримати компенсацію за невикористаний час усіх відпусток.

За невикористані додаткові відпустки, що встановлюються до основних прийнятих тарифних угод, на багатьох підприємствах здійснюють нарахування за загальними правилами.

Поділу на основні та додаткові не використовуються. Такі правила стосуються випадків:

Підстава розрахунку компенсацій за невикористані відпустки – , що підписуються керівництвом підприємства міста і начальством відділу, з якого буде звільнено працівника.

У цьому документі відображають відомості про кількість днів відпрацювань. На ньому ставиться відмітка, що співробітник не має заборгованостей, якщо він матеріально відповідальний або підзвітний.

Якщо при підрахунках відпускних вийшло не ціле число, фірма може його округляти самостійно, оскільки про це нічого не сказано у законодавчих документах.

Таке округлення має здійснюватися на користь працівника (відповідно до ).

Нюанси при звільненні за власним бажанням

Відображення проводками

Компенсаційні виплати обкладаються податками та страховими внесками. Відображаються операції, які здійснюються бухгалтером такими проводками:

| Дт | Кт | Опис |

| 20, 26, 44 | 70 | Здійснено нарахування відпускних |

| 70 | 68 | Утримання податку на дохід фізособи |

| 70 | 50, 51 | Здійснено виплату відпускних |

| 20, 26, 44 | 70 | СТОРНО нарахування виплат за відпустку |

| 70 | 68 | СТОРНІВ Утримання ПДФО |

| 76 | 70 | Перенесено заборгованість співробітник |

| 51 | 76 | Погашено борг співробітником |

При проведенні нарахування відпускних також можуть бути такі проводки:

Якщо з резервного фонду неможливо утримати відпускні під час звільнення, проведення

будуть такими - Дт 20, 25, 26, 29, 44 Кт 69, 70.

Відповісти, чи виплачують при звільненні відпускні громадянинові, можна лише ствердно. Але за розрахунків сум варто спиратися на затверджені норми, дотримуватися певних рекомендацій.

? Це питання виникає у співробітника, який планує звільнятися та контролює свої доходи, або у бухгалтера, який вперше зіткнувся у своїй роботі з необхідністю такого розрахунку. Розібратися у цьому питанні допоможе наш матеріал.

: загальні положення

Для оформлення роботодавець має отримати від працівника. Уніфікованої форми наказу про надання відпусткизнаступним звільненнямні. Але є типові бланки для надання співробітнику відпустки та її звільнення. Так що відпустка з наступним звільненнямможна оформити або двома наказами за типовою формою Т-6 (Т-6а) і Т-8 (Т-8а), або наказом, розробленим самостійно.

Якщо працівнику надається відпустка з наступним звільненням, то всі документи йому потрібно видати в останній робочий день.

Однак у трудовій книжціяк дати звільнення слід вказати останній день відпустки, оскільки відповідно до правової позиції Конституційного суду РФ, сформульованої від 25.01.2007 № 131-О-О, роботодавець повинен виходити з того, що останнім днем роботи працівника є не день його звільнення (останній день відпустки), а день, що передує першому дню відпустки з наступним звільненням.

Працівнику, який іде також потрібно видати довідку про суму заробітку за 2 календарні роки, що передують року припинення роботи (підстава — підп. 3 п. 2 ст. 4.1 ФЗ від 29.12.2006 № 255-ФЗ).

Якщо із заробітної плати працівника, який пішов у відпустка з наступним звільненням, проводилися утримання за виконавчими листами, необхідно негайно повідомити судовий пристав-виконавець і (або) стягувача про його звільнення та повернути їм цей документ (ч. 4 ст. 98 Фз від 02.10.2007 № 229-ФЗ). А якщо із заробітної плати працівника, який пішов у відпустка з наступним звільненням,по виконавчому листу утримувалися аліменти, то, відповідну інформацію необхідно протягом 3 днів направити як судовому приставу-виконавцю, і особі, одержує аліменти (ч. 1 ст. 111 СК РФ).

Нагадуємо кадровику, що відпустка з наступним звільненнямповинен знайти свій відбиток у особистій картці працівника. А якщо працівник, що йде в відпустка з наступним звільненням, є військовозобов'язаним, то відомості про звільненого працівника подаються до військкомату протягом 2 тижнів з моменту звільнення.

Якщо працівник йде в відпустка з наступним звільненням, то роботодавець може запросити на його місце нового працівника з першого дня вiдпустки звільненого працівника.

Розрахувальники-початківці часто задаються питанням: при надання відпустки з наступним звільненням коли робити розрахунок? При відпустку з наступним звільненням розрахунок компенсаціїза невикористану відпустку, виплата відпускних провадиться не пізніше останнього дняроботи (тобто дня, що передує дню догляду в відпустка з наступним звільненням). Такий висновок можна зробити із ст. 140, п. 5 ст. 80 ст. 127 ТК України. Про те, що у випадку відпустки з наступним звільненнямНеобхідно зробити всі розрахунки до відходу працівника у відпустку, зазначається й у листі Роструда від 24.12.2007 № 5277-6-1.

Зверніть увагу! За час хвороби у період відпустки з наступним звільненнямпрацівнику виплачується допомога з тимчасової непрацездатності, проте на відміну від загальних правил(Ст. 124 ТК РФ) відпустка на число днів хвороби не продовжується (див. лист Роструда від 24.12.2007 № 5277-6-1). При цьому листок непрацездатності, виданий працівникові у зв'язку із захворюванням, що настав у період відпустки з наступним звільненням, підлягає оплаті роботодавцем (див. лист Роструда від 24.12.2007 № 5277-6-1, визначення Верховного судуРФ від 23.11.2015 (№ 34-КГ15-13).Виняток із цього правила наведено у ч. 4 ст. 13 закону №225-ФЗ.

Ще одне животрепетне цього року питання: як відобразити відпустка з наступним звільненняму 6-ПДФО? Відповідь на нього дала ФНП Росії у листі від 11.05.2016 № БС-3-11/2094@, роз'яснивши, як показати в розд. 2 форми 6-ПДФО за 1-й квартал (рядки 100-140) операцію з оплати відпустки з наступним звільненням.

Наприклад, відпускні виплачені співробітникові, що звільняється, 15 березня. У розд. 2 форми 6-ПДФО за перший квартал буде відображено:

- за рядком 100: дата фактичного отримання доходу – день виплати відпускних (15.03.2016);

- за рядком 110: дата утримання ПДФО – день виплати відпускних (15.03.2016);

- за рядком 120: термін перерахування ПДФО — не пізніше останнього числамісяці, у якому виплачено відпускні (31.03.2016);

- за рядками 130 та 140 — відповідні сумові показники.

Заява на відпустку з наступним звільненням

Працівник може відкликати заяву на відпустку з наступним звільненнямдо початку відпустки, якщо на його місце ще не запрошено у порядку переведення іншого співробітника. Роботодавець має право відмовити співробітнику у наданні відпустки з наступним звільненням за власним бажанням. У разі відмови у відпустці з наступним звільненнямроботодавець зобов'язаний виплатити компенсацію за невикористану відпустку. Якщо працівник написав заяву на відпустку з наступним звільненнямі самовільно, не чекаючи на рішення роботодавця, пішов у відпустку, це може стати підставою для звільнення за прогул.

Зразок заяви на відпустку з наступним звільненнямможна скачати на нашому сайті.

Як розрахувати кількість днів відпустки під час звільнення

Для розрахунку потрібно врахувати безліч факторів: коли працівник надійшов на роботу, якої тривалості відпустку йому належить, скільки він не догуляв у попередні роки, а також скільки їм відпрацьовано з моменту останнього відпочинку до дати звільнення.

Якщо, наприклад, працівник щорічно використовував у повному обсязі всі «відпускні» періоди, а напередодні чергового відпочинку вирішив звільнитися, кількість днів відпустки, за які він має право отримати від своєї фірми компенсацію, дорівнюватиме числу днів його чергової відпустки (п. 28 правил « Про чергові та додаткові відпустки», утв. Якщо свої попередні законні періоди відпочинку він не догуляв, всі «відпускні» залишки необхідно скласти і додати до днів відпустки, заробленим у поточному періоді.

Як оформити розрахунки зі співробітником, що звільняється, див.

Важливо! За ст. 115 ТК РФ тривалість відпустки становить 28 календарних днів, а окремих законодавчо передбачених випадках встановлюється подовжений період відпочинку.

При вирішенні питання про те, як розрахувати невикористані дні відпустки при звільненні, враховується тривалість усіх не відгуляних до дати звільнення відпусток разом із «відпускними» днями поточного періоду, розрахованими залежно від відпрацьованого часу.

Маючи декларація про відпочинок стандартної тривалості (28 дн.), кожен повністю відпрацьований працівником місяць подовжує його відпочинок на 2,33 дня (28 дн./12 міс.).

Важливо! Умова «двох днів» поширюється і тимчасових співробітників, прийнятих працювати на період до 2 місяців (ст. 291 НК РФ).

Якщо працівнику встановлено «відпускні» іншої тривалості, то кількість «відпускних» днів, зароблене протягом місяця праці, становить 1/12 тривалості цього періоду (п. 29 правил про відпустки). Наприклад, при тривалості відпустки 52 календарні дні співробітнику за кожен повністю відпрацьований місяць належить 4,33 дні відпустки (52 дн./12 міс.).

Розрахунок днів за невикористану відпустку

Виробимо розрахунок невикористаних днів під час звільнення на наступному прикладі:

Зварювальник 5-го розряду Соколов Г. П. працює в ТОВ «Світлий шлях» 15 років. Йому запропонували працювати вахтовим методом за подвійну оплату у ТОВ «Північний потік», тому він вирішив звільнитися у вересні 2015 року.

Його відпустка (основна та додаткова) становила 35 календарних днів. У поточному періоді він відпрацював 7 місяців із моменту останньої відпустки. Останній свій відпочинок Соколову Г. П. довелося скоротити у зв'язку з необхідністю виконання об'ємного виробничого замовлення(Невикористаний залишок відпустки - 18 дн.).

Дізнатися про те, як оплата додаткової відпустки визнається у податкових витратах, допоможе матеріал .

З моменту останнього відпочинку він щомісяця заробляв 2,92 дні відпустки (35 дн./12 міс.). За сім відпрацьованих у поточному періоді місяців його відпускний період склав 20,44 дн. (2,92 дн. × 7 міс.). Разом: 18 дн. + 20,44 дн. = 38,44 дн. - кількість днів невикористаної відпустки.

Такий спосіб розрахунку описаний Рострудом у листах від 31.10.2008 № 5921-ТЗ, від 08.06.2007 № 1920-6.

Існує ще один алгоритм розрахунку кількості днів заробленої відпустки. Він знаходить застосування в судах (див., наприклад, ухвалу Санкт-Петербурзького міського суду від 13.02.2014 № 33-2064/14) і виглядає таким чином:

КДО з = (ОМ × КДО) / 12,

КДО з – кількість днів відпустки, зароблених у поточному році;

ОМ – кількість відпрацьованих місяців на рік;

КДО - щорічна тривалість відпустки.

З урахуванням цієї формули проведемо розрахунок Соколова Г. П.: 18 дн. + (7 міс. × 35) / 12 = 38,42 дн.

Округлення у першому розрахунку дає в результаті невелику перевагу, проте правильніше видається використовувати другий спосіб розрахунку - без проміжних округлень досягається достовірніший результат.

Підсумки

Вирішення питання про те, як розрахувати відпустку при звільненні , Залежить від багатьох факторів - наявності або відсутності невідгулених відпусток за минулі періоди, тривалості робочого періоду в поточному році, тривалості щорічної відпустки і навіть від застосовуваної формули розрахунку. Усі документи мають бути видані працівникові в останній робочий день перед відпусткою з наступним звільненням, а розрахунки зроблено до відходу.

У статті ви дізнаєтесь, як відбувається розрахунок компенсації за невикористану відпустку під час звільнення. Працівник проходить процедуру звільнення. За законом вона має завершуватися повним остаточним розрахунком із боку роботодавця. Якщо у працівника залишилися дні невикористаної основної оплачуваної відпустки, то роботодавець має провести розрахунок компенсації за невикористану відпустку під час звільнення. Порядок цього розрахунку ви знайдете у статті нижче. Для полегшення розуміння ситуації наведено приклад розрахунок компенсації під час звільнення.

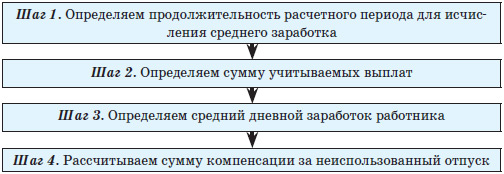

Порядок розрахунку компенсації за невикористану відпустку

1. Визначається кількість днів відпустки, не використаних працівником за відпрацьований ним період.За ці дні треба буде розрахувати компенсацію. При цьому час, коли співробітник перебував у відпустці для догляду за дитиною, не включається до розрахунку стажу, що дає право на відпустку. Також не враховуються дні відпустки власним коштом понад 14 днів на рік.

Скористаємося прикладом:

Допустимо, працівник відпрацював на підприємстві 18 місяців і за цей період провів у відпустці 12 днів. Треба врахувати, що з розрахунків використовуються календарні дні, а чи не робочі. Тому кількість днів повної тарифної відпустки, зазвичай їх 28, ділиться на повних 12 місяців, після чого множиться на кількість відпрацьованих місяців, мінус кількість використаних відпускних днів:

Не використані дні відпустки = (28 дн./12 міс.) * 18 міс. - 12 дн. = 30 днів. Отже, кількість не відгулених днів відпустки дорівнює 30. Саме за них має бути виплачено компенсацію.

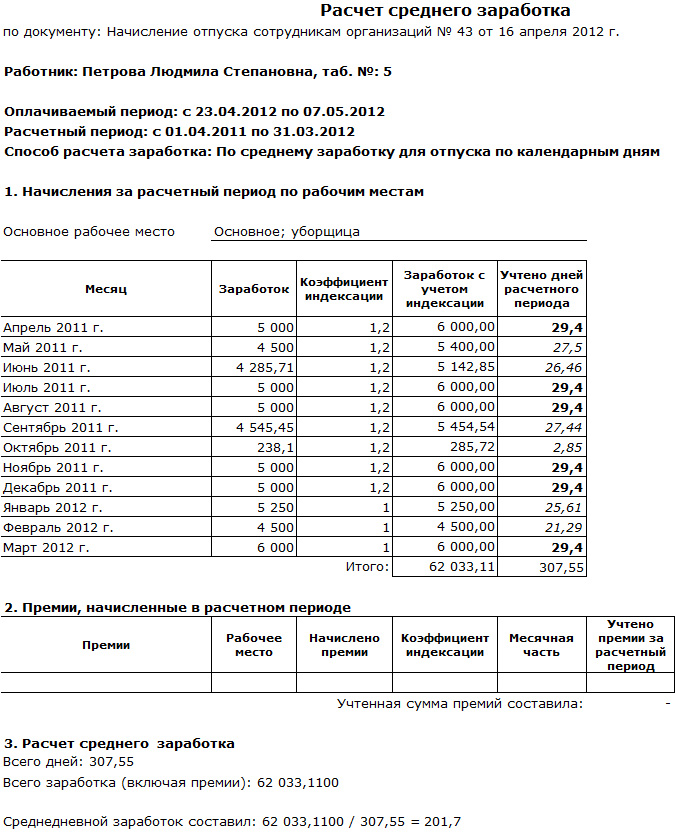

2. Визначаємо середній денний заробіток.Цей заробіток використовуватиметься для розрахунку компенсації за відпустку під час звільнення.

Розрахунковий період визначення денного заробітку - 12 місяців, попередніх звільненню.

Обчислюємо сумарний заробіток за розрахунковий період та ділимо на кількість відпрацьованих календарних днів.

Визначення відпрацьованих календарних днів:

- для повністю відпрацьованих місяців: кількість повністю відпрацьованих місяців множимо на 29,4 (з 02.04.2014 р. цей коефіцієнт дорівнює 29,3);

- для неповністю відпрацьованих місяців: кількість відпрацьованих днів на місяць ділимо на загальне числоднів у цьому місяці та множимо на 29,4 (з 02.04.2014 коефіцієнт дорівнює 29,3).

Середній денний заробіток при розрахунку компенсації визначається так само, як і при розрахунку відпускних, детально цей момент розглянутий у .

3. Розраховуємо розмір компенсації під час звільнення.Він дорівнює кількості днів відпустки, що не використовується, помноженому на значення середнього денного заробітку.

Якщо працівник відпрацював повні 11 місяців, то при звільненні йому покладено компенсацію за повні 28 днів відпустки.

Якщо співробітник відпрацював менше ніж 11 місяців, то визначається кількість місяців, за які потрібно порахувати компенсацію. Тут варто зазначити, що якщо працівник звільняється в середині місяця, то цей місяць береться до уваги в тому випадку, якщо працівник відпрацював більше 15 днів у цьому місяці. Якщо ж він відпрацював менше ніж 15 днів, то цей місяць не враховується і за нього компенсація не нараховуватиметься.

Приклад розрахунку компенсації за невикористану відпустку

Можливо, буде корисно почитати:

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;

- Гени мітохондріальної днк;

- Сумісність Риб і Риб: безкорислива любов чи нестабільні відносини Сумісність по гороскопу риби немов;

- Як повернути коханого чоловіка без спілкування - перевірені змови сильних відунів Як повернути людину до себе;

- Сколеціфобія та боротьба з нею;

- Експерти висловилися за продовження роботи МКС;

- Будова та життєдіяльність інфузорій на прикладі інфузорії-туфельки;

- Архієпископ Іонафан (Єлецьких): Біля витоків народження Української Православної Церкви;