Foydalanilmagan ta'til uchun kompensatsiyani hisoblang. Onlayn dam olish kalkulyatori.

Har yili xodim dam olish va pullik dam olish uchun vaqt ajratishi kerak. Agar xodim ta'til vaqtidan foydalanmasa, u ish beruvchidan pul kompensatsiyasini talab qilishi mumkin. Qonunda belgilangan yagona to'lov miqdori yo'q, shuning uchun kompensatsiyani hisoblash masalasi dolzarbligicha qolmoqda. Hajmi belgilangan to'lov ish davrining davomiyligi va ishdan bo'shatish sabablariga bog'liq bo'ladi.

Foydalanilmagan ta'til uchun ishdan bo'shatilganda kompensatsiya olish huquqi

Kerakli to'lov hisoblab chiqiladi:

- Hech qachon ta'tilga chiqmagan xodimlar ishdan bo'shatish sababidan qat'i nazar, kompaniyadagi ishning butun muddati davomida. Bunday holda, barcha ta'tillar vaqti hisoblab chiqiladi (Rossiya Federatsiyasi Mehnat kodeksining 127-moddasi).

- Ta'tilga chiqmaslikka majbur bo'lgan mutaxassislar O'tkan yili (Rossiya Federatsiyasi Mehnat kodeksining 127-moddasi). Keyin kompensatsiya faqat 1 ta ta'til uchun to'lanadi. Ular ishdan bo'shatish sababiga ham qaramaydilar.

- Tufayli ishdan bo'shatish to'g'risida ariza yozgan xodimlar uchun xohishiga ko'ra, lekin ta'til vaqtidan foydalanish huquqidan foydalanmadi. Shuningdek, hisobga oling foydalanilmagan ta'til(Rossiya Federatsiyasi Mehnat kodeksining 127-moddasi).

- Mehnat shartnomasi muddati tugaydigan xodimlar. Bunday holda, ta'til kunlari ishdan bo'shatish bilan ta'minlanadi. Korxonadagi oxirgi ish kuni ta’tilning oxirgi kuni hisoblanadi. Agar siz ushbu taklifdan foydalanmasangiz, kompensatsiya talab qilishingiz mumkin, ammo keyin kompaniyada ma'lum muddat ishlashingiz kerak bo'ladi.

- Xuddi shu korxonada boshqa lavozimga o'tkazilgan mutaxassislar. Shuni esda tuting bu tarjima Buni iste'foga chiqish to'g'risida ariza yozish va ma'lum bir shaxsning ushbu lavozimdan iste'foga chiqishini rasmiylashtirish, shuningdek, uni boshqa lavozimga qabul qilish orqali qilish yaxshiroqdir. Bunday holda siz foydalanilmagan ta'til uchun pul kompensatsiyasini ham talab qilishingiz mumkin.

- Tugatilayotgan korxonalar xodimlari. Bunday sharoitda, ular 2015 yil davomida sizga dam olish imkoniyatini bermaganligi uchun sizga tovon to'lashlari shart. Esingizda bo'lsin: kompaniyaning mablag'lari bormi yoki yo'qligi muhim emas, siz o'z huquqingizni sud orqali isbotlashingiz mumkin. Keyin tashkilot sizning sog'lig'ingizga etkazilgan zarar uchun ma'naviy zararni to'lashga majbur bo'lishi mumkin. Kompaniyani yopishda to'lov tartibi bir xil bo'ladi.

- Ishdan bo'shatishga qaror qilgan xodimlar. Ishingizni yo'qotishdan xavotirlanishga hojat yo'q. Siz yig'ilib, rahbariyatdan tegishli kompensatsiya talab qilishingiz kerak. Bundan tashqari, siz ta'tilga sarflashingiz mumkin bo'lgan barcha vaqtni hisobga olishingiz kerak.

- Yarim kunlik ishlagan va ketayotgan mutaxassislar , shuningdek, o'tkazilmagan ta'til uchun pulni qaytarishga ishonishi mumkin (Rossiya Federatsiyasi Mehnat kodeksining 93-moddasi).

- 2 oygacha bo'lgan muddatga qisqa muddatli, mavsumiy yoki muddatli mehnat shartnomasini tuzgan xodimlar , shuningdek, Rossiya Federatsiyasi Mehnat kodeksining 291-moddasiga asoslanib, kompensatsiya talab qilishi mumkin. To'lov 1 oylik ish uchun xodim 2 kun dam olishi mumkinligi asosida hisoblanadi. Shunday qilib, xodim 4 kun dam olishi mumkin. Ular, shuningdek, to'lash huquqiga ega.

- 28 kundan ortiq dam olgan xodimlar (Rossiya Federatsiyasi Mehnat kodeksining 126-moddasi).

Qaytarilishi kerak bo'lmagan fuqarolar toifalari mavjud (Rossiya Federatsiyasi Mehnat kodeksining 122, 126-moddalari).

Ish beruvchi munosib dam olishga yuborishi kerak:

- Homilador ayollar. Ular tug'ruq ta'tiliga ketayotgan yoki allaqachon ketgan bo'lsa ham.

- 3 oygacha bo'lgan bolani asrab olgan ota-onalar.

- 18 yoshgacha bo'lgan kompaniya xodimlari.

- Salomatlik va hayot uchun zararli yoki xavfli korxonada ishlaydigan mutaxassislar.

Bundan tashqari, o'g'irlik, mulkka zarar etkazish yoki kompaniyaga / ish beruvchiga nisbatan boshqa noqonuniy xatti-harakatlari tufayli ishdan bo'shatilgan xodimlarga ta'til berilmaydi va pul kompensatsiyasi to'lanmaydi.

Hisoblashdan oldin, siz kerak ariza yozish uchun .

Misol:

Va ish beruvchi tegishli buyruqni imzolashi shart.

Misol:

2017 yilda ishdan bo'shatilganda foydalanilmagan ta'til uchun kompensatsiyani hisoblash qoidalari va misoli

Kompensatsiya buxgalter yoki korxona rahbari tomonidan hisoblab chiqiladi. Qonunga ko'ra, mas'ul shaxs xodim foydalanishi mumkin bo'lgan asosiy va qo'shimcha ta'til vaqtini hisobga olishi kerak (Rossiya Federatsiyasi Mehnat kodeksining 116, 117, 119-moddalari).

Qonun har bir kishi daromadni hisoblab chiqadigan sxemani belgilaydi:

Xodimning o'rtacha kunlik daromadi x foydalanilmagan ta'til kunlari soni

Toʻgʻri toʻlov miqdorini olganingizni quyidagi koʻrsatmalarga rioya qilib tekshirishingiz mumkin:

O'rtacha kunlik daromadni hisoblash uchun sizga quyidagilar kerak:

Birinchi variant

Buning uchun yil davomida olingan oylik to'lovlarni jamlang, so'ngra olingan miqdorni 12 (oy) va 29,3 ga bo'ling - kalendar kunlarning o'rtacha oylik soni (Rossiya Federatsiyasi Mehnat kodeksining 139-moddasi).

Masalan: Sizning oylik maoshingiz 20 ming rubl. Bu raqamni 12 oyga ko'paytiring. Sizning yillik maoshingiz 240 ming rublni tashkil qiladi. Biz o'rtacha daromadni hisoblaymiz: 240: 12: 29,3 = 0,682 rubl.

Muayyan vaqt davomida sizga turli xil oylik maoshlar to'lanishi mumkin. Shuning uchun yillik maoshingizni diqqat bilan hisoblang.

Masalan: yilning birinchi yarmida sizga oyiga 30 ming rubl, yilning ikkinchi yarmida - 35 ming rubl to'langan. Keyin haqiqiy ish haqi teng bo'ladi: 30 x 6 + 35 x 6 = 390 ming rubl. Bunday holda, o'rtacha daromad ham o'zgaradi: 390: 12: 29,3 = 1109 rubl.

Ikkinchi variant

Ishlari har kuni, oylik hisoblanmasdan to'lashni boshlagan ishchilar uchun ish haqi.

Mana bir misol: fuqaro Repkin korxonada 17 kun ishlagan. Unga har kuni 600 rubl maosh oldi. Natijada, uning umumiy oylik maoshi: 600 x 17 = 10 200 rubl. Bu miqdor 29,3 ga bo'linadi va o'rtacha daromad olinadi. Bizning misolimizda bu: 10200: 29,3 = 348 rubl.

Hujjatlarni hisoblash quyidagicha ko'rinadi:

Ishdan bo'shatilganda kompensatsiya uchun foydalanilmagan ta'til kunlarining sonini hisoblash

Mana bir misol: fuqaro Svetlakov korxonada 7 oy ishlagandan so‘ng ishdan ketishga qaror qildi va ariza yozdi. Ish beruvchi 28 ta ta'til kunini ta'minlashi kerak edi. Shunday qilib, Svetlakov ta'tilga chiqishi mumkin bo'lgan kunlar soni 16 bo'ladi. Ushbu sxemadan foydalanib, biz hisoblab chiqdik: 28: 12 x 7 = 16.

Agar Svetlakov kompaniyada 7 oy 11 kun ishlagan bo'lsa, xuddi shunday vaqt davomida dam olgan bo'lardi. Dam olish kunlarining soni boshqacha hisoblanmaydi. 1 oy ishlaganingiz uchun siz Svetlakov kabi 2,33 kun dam olish huquqiga egasiz. Qoida tariqasida, bu raqam 2 ga yaxlitlanadi. Rostrudning 2008 yil 31 oktyabrdagi 5921-TZ-sonli xatiga binoan hisoblab chiqilgan.

Shunday qilib, 11 kun ishlaganingiz uchun siz olmaysiz qo'shimcha dam olish. Qoida tariqasida, bu kunlar nolga qisqartiriladi - to'liq 7 oygacha yaxlitlanadi.

Boshqa variant – Svetlakov 7 oy 26 kun ishladi. Kompaniyaning menejeri yoki buxgalteri oy uchun ishlamagan vaqtni hisoblash huquqiga ega. Shunday qilib, Svetlakov ishlagan oylar soni 7 emas, balki 8 bo'ladi. Va ta'til soni, foydalanilmagan kunlar soni 18 bo'ladi. Diagrammadagi qiymatlarni almashtirsak, biz olamiz: 28: 12 x 8 = 18.

Shunday qilib, endi, dastlabki formulada sanab o'tilgan kunlar sonini almashtirib, sizning kompensatsiya miqdori qancha bo'lishini bilib olasiz.

Ishdan bo'shatilgandan keyin kompensatsiya to'lash va soliqqa tortish

Pul miqdori ishdan bo'shatilgan holda oxirgi ish kunida to'lanishi kerak.

Masalan: Fuqaro Borovikova ta'til vaqtini behuda sarflashni istamadi va buxgalterdan pulni qaytarib berishni so'radi, menejer esa uning iste'foga chiqish arizasini qabul qildi. Hisobchi ushbu holatlarni muhokama qilib, Borovikovaga 1 kun - 26 iyulda ishlashni taklif qildi, bu kuni unga nafaqat kompensatsiya, balki boshqa to'lovlar ham to'lanishi kerak. Agar fuqaro Borovikovaga belgilangan kunida tegishli mablag'lar to'lanmagan bo'lsa, ish beruvchining to'lovlarni amalga oshirish muddati 27 iyul (Rossiya Federatsiyasi Mehnat kodeksining 140-moddasi).

Agar kompensatsiya sizga mos kelmasa, bu haqda ish beruvchingizga aytishingiz mumkin. Bunday holda, xodimga har ikki tomon uchun ham mos keladigan miqdor to'lanishi kerak.

Masalan , kompensatsiya 3 ming rublni tashkil etadi va sizga 2,5 to'lanadi. U erda nima borligi bilan rozi bo'ling, pul oling, lekin buxgalteriya bo'limiga qayta hisoblash uchun ariza bering. Hamma narsani yana hisoblab chiqqandan so'ng, siz qo'shimcha to'lovni amalga oshirishingiz kerak bo'ladi.

E'tibor bering, kompensatsiya soliqqa tortiladi. Maqola bo'yicha Art. 223 Rossiya Federatsiyasi Soliq kodeksi, soliq imtiyozlari umumiy, to'liq miqdordan amalga oshiriladi.

Ayirish:

- 13% - shaxsiy daromad solig'i foizi.

- ga ajratmalar Pensiya jamg'armasi RF.

- Majburiy tibbiy sug'urta jamg'armasiga ma'lum badal.

- Bir qismi Ijtimoiy sug'urta jamg'armasiga tushadi.

Yakuniy xarajatni hisoblashda soliq nuansi haqida unutmang.

Mehnat to'g'risidagi qonun hujjatlari xodimga 28 kalendar kunlik yillik ta'tilni berishni nazarda tutadi. Ishlamaslik yoki foydalanishni istamaslik bu haq foydalanilmagan ta'til uchun pul kompensatsiyasi shaklida ish beruvchi uchun majburiyatning paydo bo'lishini to'liq yoki qisman oldindan belgilash. Rossiya Federatsiyasi Mehnat kodeksining 127-moddasida ushbu to'lov miqdorini hisoblash tartibi kiritilgan.

Asosiy qoidalar va me'yoriy-huquqiy baza

Rossiya qonunchiligiga ko'ra, yillik 28 kunlik haq to'lanadigan ta'til ish yilida bir marta berilishi kerak. Uning hisob-kitobi xodimning ishga borgan birinchi kunidan boshlab amalga oshiriladi (Rostrudning 2012 yil 18 dekabrdagi 1519-6-1-sonli xati Rossiya Federatsiyasi Mehnat kodeksining 114, 115 va 122-moddalari qoidalariga ruxsat beradi). olti oylik ishdan keyin asosiy ta'til olish. Bu davrda barcha dam olish kunlarini kiritish kerak va bayramlar, shuningdek, kasallik ta'tilida o'tkazilgan vaqt (Rossiya Federatsiyasi Mehnat kodeksining 121-moddasi 1-qismi).

Foydalanilmagan ta'til uchun kompensatsiya ikki holatda hisoblashni talab qiladi:

- xodim ishdan bo'shaydi va faqat ma'lum bir qismini ishlatadi talab qilingan dam olish(yoki umuman foydalanmagan);

- xodim yillik ta'tilga chiqmaydi, uni kompensatsiya bilan almashtiradi.

Ta'til huquqini amalga oshirish yoki foydalanmaslik uchun kompensatsiya olish da'vo muddatiga ega emas (Rossiya Federatsiyasi Mehnat kodeksining 124, 125, 127-moddalariga muvofiq). Xuddi shu narsa mutaxassis ishdan bo'shatilgan yoki boshqa ishga (lavozimga) o'tkazilgan holatlarga ham tegishli.

Agar u muddatli mehnat shartnomasiga ega bo'lsa, masalan, 3 oylik muddatga, xodim bir oylik ish uchun ikki kunlik ta'tilni ajratishni hisobga olgan holda hisoblangan foydalanilmagan ta'til uchun kompensatsiyani hisoblash huquqiga ega ( Rossiya Federatsiyasi Mehnat kodeksining 291-moddasi).

Xodimga foydalanilmagan ta'til uchun kompensatsiya to'lanmaydigan shartlar:

- u fuqarolik shartnomasi bo'yicha ijrochi sifatida ishlaydi (Rossiya Federatsiyasi Mehnat kodeksining 11-moddasi);

- u ish beruvchi uchun 15 kundan kamroq vaqt davomida ishlaydi (Rostrudning 06.08.2007 yildagi 1920-6-sonli xati).

Saytimizda foydalanilmagan ta'til uchun kompensatsiya olish uchun ariza.

Foydalanilmagan ta'til uchun kompensatsiya: qanday qilib to'g'ri hisoblash kerak?

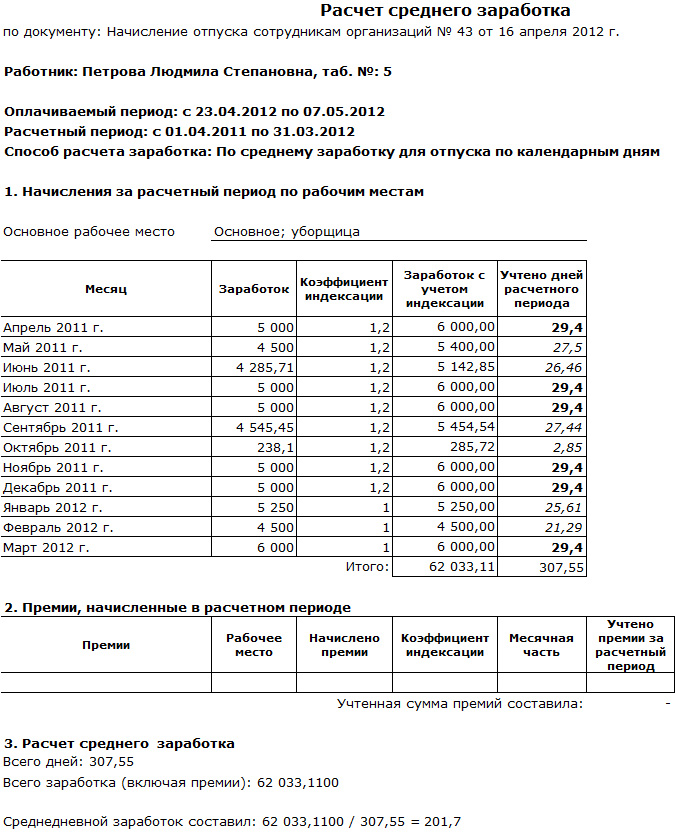

Mehnat kodeksining normalari asosiy va qo'shimcha ta'tillarni, shu jumladan mehnat shartnomasida ruxsat etilgan ta'tillarni olish imkoniyatini nazarda tutadi. Foydalanilmagan ta'til uchun kompensatsiya - asosiy yoki qo'shimcha - O'rtacha ish haqini hisoblash tartibining o'ziga xos xususiyatlari to'g'risidagi nizomning 9-bandida (2007 yil 24 dekabrdagi 922-son) keltirilgan formula bo'yicha hisoblanadi:

Kompensatsiya = o'rtacha kunlik daromad * to'lov davrida foydalanilmagan ta'til kunlari soni

O'rtacha kunlik ish haqini olish uchun xodimning kompensatsiya olish (ishdan bo'shatish) oyidan oldingi 12 kalendar oyi uchun daromadini olish, uni 12 ga bo'lish va keyin uni 29,3 ga (o'rtacha kalendar kunlar soni) bo'lish kerak. oy).

Misol: Ivanov I.I. 2017 yil 15 aprelda iste'foga chiqadi va foydalanilmagan 28 kunlik asosiy ta'til uchun to'liq kompensatsiya olish huquqini oladi (u faqat 5 kun ta'tilda edi). Bundan tashqari, 04.01.2016-31.03.2017 davrida u 1 million rubl miqdorida daromad oldi. Kompensatsiyani hisoblash:

1000000 / 12 / 29,3 * (28-5) = 65415 rub.

Ba'zi hollarda o'rtacha daromadni aniqlash uchun kompensatsiya berilgan oyda olingan daromadni hisobga olish kerak (agar hisob-kitob davrida xodimning daromadi bo'lmasa). Bu erda foydalanilmagan ta'til uchun kompensatsiyani hisoblash formulasi quyidagicha ko'rinadi:

Kompensatsiya = Oylik ish haqi / ma'lum bir oydagi kalendar kunlar soni

To'liq va qisman (proporsional) kompensatsiya haqida

Muayyan sharoitlarda ish beruvchi ta'tilda bo'lgan yoki bo'lmagan kunlar soniga tayanmasdan kompensatsiyani hisoblashi shart. Foydalanilmagan ta'til uchun to'liq kompensatsiya 5,5-11 oy davomida ishlagan va tashkilot tugatilganligi, uni qayta tashkil etilganligi, ishning vaqtincha to'xtatilganligi, xodimlarning qisqarishi, armiyaga qo'shilishi yoki mehnatga yaroqsizligi sababli ishdan bo'shatilganligi sababli ishdan bo'shatilgan xodimlarga to'lanadi.

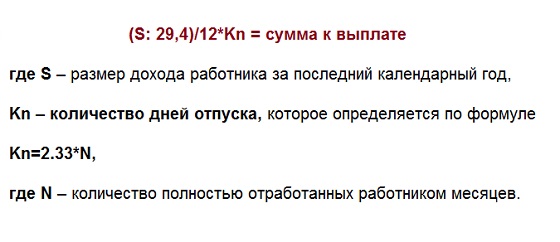

Boshqa hollarda, pul kompensatsiyasi oylar sonini (yarim oydan kam (15 kun) - pastga, yarim oydan ko'proq - yuqoriga) yaxlitlashni hisobga olgan holda ish yilidagi ish davriga mutanosib ravishda hisoblanadi. ). Bunday hisob-kitoblar natijasida to'liq ishlagan har bir oy uchun xodimga 2,33 kalendar kuni ta'til "beriladi" (bu ko'rsatkich 28 kalendar kuni 12 oyga bo'lingan holda olinadi).

Natijada, foydalanilmagan ta'til uchun proporsional kompensatsiya foydalanilmagan ta'til kunlarining sonini hisoblash asosida amalga oshiriladi:

Foydalanilmagan kunlar = 28 (yillik ta'tilning davomiyligi) / 12 * To'liq ishlagan oylar soni

Bir misolni ko'rib chiqaylik: Ivanov I.I. 2017-yil 2-fevralda lavozimga kirishgan, biroq o‘sha yilning 10-avgustida o‘z tashabbusi bilan ishdan bo‘shatilgan. Standartlarga ko'ra, u to'liq 6 oy ishlagan. Shunga ko'ra, mutanosib pul kompensatsiyasini hisoblash uchun foydalanilmagan ta'til kunlarining soni:

2,33 * 6 = 13,98 kun

E'tibor bering, natijada olingan qiymatni 14 kungacha yaxlitlash imkoniyati ichki tomonidan ta'minlanishi kerak qoidalar ish beruvchi. Shuni ham ta'kidlaymizki, agar Ivanova I.I. qisqartirilgan bo'lsa, foydalanilmagan ta'til uchun kompensatsiya 28 kalendar kun miqdorida olinadi.

Ishdan bo'shatilgandan keyin foydalanilmagan ta'til uchun kompensatsiya

rus mehnat qonunchiligi rasmiy ish bilan band bo‘lgan xodimlarga ish va dam olish vaqtlarini o‘z xohishiga ko‘ra boshqarish imkonini beradi. Masalan, Mehnat kodeksi xodimga yillik asosiy ta'tildan foydalanmaslik, balki u uchun pul kompensatsiyasi olish huquqini, shu jumladan keyinchalik ishdan bo'shatish (xodimni ishdan bo'shatish bundan mustasno) olish niyatida yozma ariza berishiga ruxsat beradi. "aybdor" ayblovlari). Bunday amaliyot ko'pincha vaqtinchalik mehnat shartnomalari holatida sodir bo'ladi. Yana bir mavjud variant - ishdan bo'shatishdan oldin ta'tilni so'rab yozma ariza (u dam olishning oxirgi kunida beriladi).

Muhim: agar xodimga keyinchalik ishdan bo'shatish bilan ta'tilga chiqish huquqi berilsa, u ta'til boshlanishidan oldin istalgan vaqtda ishdan bo'shatish to'g'risidagi arizasini qaytarib olishi mumkin. Istisno faqat ish beruvchi boshqa xodimning shaxsida ketgan xodimning o'rnini topib olgan holatlar bo'ladi.

Shuni esda tutish kerakki, yillik to'lanadigan ta'til uchun pul kompensatsiyasi, hisob-kitob davrining hajmidan qat'i nazar, to'g'ridan-to'g'ri xodim ishdan bo'shatilgan kunida to'lanishi kerak (Mehnat kodeksining 140-moddasi 1-qismi).

Foydalanilmagan ta'til uchun kompensatsiya: soliqlar

Soliq masalalariga kelsak, kompensatsiyani hisoblashda quyidagi qoidalarga rioya qilish kerak:

- Foyda solig'ini hisoblashda foydalanilmagan ta'til uchun kompensatsiya shaklida ish haqiga sarflangan mablag'larni hisobga olish xarajatlar sifatida hisobga olinadi (Rossiya Federatsiyasi Soliq kodeksining 255-moddasi 8-bandi).

- Har qanday bunday kompensatsiya daromad solig'iga tortiladi shaxslar(NDFL) (Rossiya Federatsiyasi Soliq kodeksining 210-moddasi 1-bandi, 223-moddasining 2-bandi, 226-moddasining 1-bandi).

- Ijtimoiy sug'urta jamg'armasiga, Pensiya jamg'armasiga va Federal majburiy tibbiy sug'urta jamg'armasiga badallar kompensatsiya shaklida to'langan mablag'lardan olinadi (Federal qonun 2009 yil 24 iyuldagi 212-FZ-son, 125-FZ-son Federal qonuni). 1998 yil 24 iyul)

Muhim: foydalanilmagan ta'til uchun kompensatsiya kamaytirish uchun ishlatiladi soliq bazasi daromad solig'i miqdorini hisoblashda korxonalar (Rossiya Federatsiyasi Soliq kodeksining 255-moddasi 8-bandi). Shu bilan birga, foyda solig'i Yagona ijtimoiy soliq (yagona ijtimoiy soliq) va Pensiya jamg'armasiga ajratmalar bilan bog'liq bo'lgan summalarni hisobga olishi kerak. Ushbu to'lovlarni hisoblash uchun byudjet moddasini tanlash xodimning faoliyat turiga qarab belgilanishi kerak. Masalan, yordamchi xodimlar toifasiga kiruvchi xodimga nisbatan bunday chegirmalar tashkilotning bilvosita xarajatlari deb hisoblanishi mumkin. Va aksincha, yagona ijtimoiy soliqni olib tashlash va sug'urta mukofotlari mehnati asosiy ishlab chiqarishda qo'llaniladigan xodimga tovon to'lashdan biz korxonaning bevosita xarajatlari haqida gapiramiz.

To'liq bo'lmagan ishchilar uchun foydalanilmagan ta'til uchun kompensatsiya

Mehnat to'g'risidagi qonun hujjatlarida oddiy ishchilar va yarim kunlik ishlaydiganlar huquqlari o'rtasida farq yo'q. Shunga ko'ra, ularning ikkalasi ham haq to'lanadigan ta'tilga, shuningdek foydalanilmagan taqdirda kompensatsiyaga ishonish huquqiga ega. To'liq bo'lmagan ish kunida ishlaydigan xodim ishdan bo'shatilganda foydalanilmagan ta'til uchun pul kompensatsiyasini to'lash masalalari 114-modda bilan tartibga solinadi. Mehnat kodeksi RF.

Har bir to'liq ishlagan oy uchun yarim kunlik ishchiga 2,33 kunlik ta'til olish kafolatlanishi mumkin. Bu erda, shuningdek, "to'liq" oylarni (yaxlitlash bilan) hisoblash usuli yordamida o'rtacha kunlik daromadni hisoblash kerak. Quyidagi barcha hisob-kitoblar daromad miqdoriga kiritilishi kerak:

- ish haqi;

- nafaqalar;

- yillik va choraklik bonuslar;

- ish staji uchun qo'shimcha to'lovlar va bonuslar;

- ish sifati uchun qo'shimcha to'lovlar va bonuslar;

- qonun hujjatlarida nazarda tutilgan boshqa to‘lovlar.

O'rtacha kunlik daromadni asosiy ta'tilning foydalanilmagan kunlari soniga ko'paytirish orqali siz kerakli miqdorda kompensatsiya olishingiz mumkin bo'ladi.

Foydalanilmagan ta'til uchun kompensatsiya to'liq bo'lmagan xodimga to'lanishi kerak, hatto u ishdan ketgan va buxgalter ushbu qonuniy talabni shunchaki unutgan yoki e'tiborsiz qoldirgan hollarda ham. Shu bilan birga, fuqarolik shartnomasi shartlari bo'yicha ishlagan yarim kunlik ishchilar ushbu to'lovga tayanmasligini unutmasligimiz kerak.

Xodimni ishdan bo'shatishda kompaniya ta'til to'lovi miqdorini o'z ichiga olgan to'liq hisob-kitobni amalga oshirishi kerak. Keling, 2017 yilda kompensatsiya o'tkazmalari miqdorini aniqlashda qanday qoidalarga rioya qilish kerakligini aniqlaylik.

2017 yilda ishdan bo'shatilgandan keyin foydalanilmagan ta'til uchun kompensatsiyani hisoblash uchun siz hech qanday maxsus bilimga ega bo'lishingiz shart emas.

Ammo yosh mutaxassislar o'z ishining dastlabki bosqichlarida ko'plab xatolarga yo'l qo'yadilar, bu esa keyinchalik qayta hisob-kitoblarga sabab bo'ladi.

Shuning uchun, keling, barchasini tahlil qilishga harakat qilaylik muhim ma'lumotlar ta'til to'lovini to'g'ri hisoblash uchun zarur.

Asosiy daqiqalar

Dam olish to'lovi nima ekanligini va unga ariza berish qoidalari qanday ekanligini tushunishingiz kerak. Bunday asosiy bilim nafaqat buxgalterlarga, balki qarzdor bo'lgan hamma narsani olishni xohlaydigan fuqarolarga ham kerak.

Ta'riflar

Ta'til to'lovi xodim ish joyida bo'lmagan kunlar uchun to'lovni anglatadi. Bu shaxs asosiy yoki qo'shimcha ta'tilda bo'lganida to'lanadigan miqdor.

Ta'til to'lovini hisoblashda, o'tkazib yuborilgan kunlar sonini, shuningdek, kompaniya xodimining ish haqi davridagi o'rtacha ish haqini hisobga olish kerak.

O'rtacha daromad ma'lum bir ish davri uchun o'rtacha miqdor hisoblanadi. Bu nafaqat ta'til to'lovlarini, balki boshqa to'lovlarni - kasallik ta'tilini, pensiya o'tkazmasini va boshqalarni hisoblash uchun ham belgilanishi kerak.

Ro'yxatdan o'tish tartibi

Agar korxona xodimi uzoq vaqt ta'tilsiz ishlagan bo'lsa va yozishga qaror qilsa, u ta'til to'lovini olishi kerak.

Xuddi shu qoidalar odam ta'tilda ketishga qaror qilgan holatlarga nisbatan qo'llaniladi. Shuningdek, u foydalanilmagan dam olish kunlari uchun ta'til to'lovlariga ham ishonishi mumkin.

Ammo xodim ta'tildan to'liq foydalanadigan holatlar mavjud. Keyin shaxs iste'foga chiqqandan so'ng, bunday kunlar uchun summani to'lashi kerak bo'ladi.

Yakuniy hisob-kitoblar paytida mablag'lar yechib olinadi - ta'til to'lovi kassaga qaytariladi.

Ishdan bo'shatish va foydalanilmagan ta'tillar uchun kompensatsiya to'lovlarini hisoblash quyidagi hujjatlar bilan tasdiqlanishi kerak:

- shaxs bilan tuzilgan shartnoma bekor qilinganda;

- oxirgi yil uchun 2-NDFL shaklidagi hujjat;

- oxirgi 2 yil davomida kasallik ta'tilini hisoblash uchun zarur bo'lgan foyda sertifikati.

Kompensatsiyani hisoblash Nizomning 8-bandiga muvofiq amalga oshiriladi, u tasdiqlangan, p.

Ishdan bo'shatilganda ta'til to'lovini qanday to'g'ri hisoblash mumkin?

Agar xodim iste'foga chiqishga qaror qilsa, ish beruvchi ta'til to'lovini to'lashi kerak ().

Hisoblash kompaniyadagi ishning butun davrini hisobga oladi. Kompensatsiya foydalanilmagan barcha ta'tillar uchun tayinlanadi va bunday muddat qancha davom etishi muhim emas.

To'liq to'lov holati

Hisob-kitoblarni qanday qilish kerak? Agar biror kishi bir necha yil ishlagan bo'lsa va shu vaqt ichida ish haqi bir necha bor o'zgargan bo'lsa, to'lanadigan miqdorni hisoblash oson bo'lmaydi.

Axir, har bir muddat uchun o'rtacha ish haqini aniqlash kerak bo'ladi. Bunday holda, xodim qanday sababga ko'ra ishdan bo'shatilganligi va shaxsning ketishi ixtiyoriymi yoki u "maqola bo'yicha" ishdan bo'shatilganmi, muhim emas.

Dam olish to'lovlarining barcha summalari oxirgi ish kuni deb hisoblanadigan yakuniy to'lov kunida to'liq to'lanishi kerak ().

Agar to'lov ish beruvchi tomonidan kechiktirilsa, u intizomiy, moddiy, ma'muriy yoki jinoiy javobgarlikka tortiladi.

Agar fuqaro ishdan bo'shatilgan kuni hozir bo'lmagan bo'lsa, u bunday talabni qo'ygan kundan keyingi kundan kechiktirmay tegishli mablag'larni olishga haqli. Ish beruvchi o'z xodimiga ta'til to'lovi miqdori to'g'risida xat orqali xabar beradi.

To'g'ri hisoblash uchun nimani bilishingiz kerak?

Xodimni ishdan bo'shatishda to'g'ri hisob-kitoblar uchun siz quyidagilarni bilishingiz kerak:

- hisob-kitob davri;

- o'rtacha odamning kunlik daromadi;

- dam olish kunlari soni.

Ammo, agar biror kishi ishdan bo'shagan bo'lsa, ta'til to'lovini hisoblashda nuanslar mavjud:

- Hisob-kitob davrlarining kalendar kunlarini belgilashda bayram va dam olish kunlari hisobga olinmaydi.

- Xodimga foydalanilmagan ta'til uchun to'lanadigan mablag'lar umumiy qoidalarga muvofiq shaxsiy daromad solig'iga tortiladi.

- Agar xodim ishdan bo'shatilganda ish haqi indeksatsiya qilingan bo'lsa, ta'til uchun to'lov indeksatsiya darajasiga qarab to'g'rilanishi kerak. Dam olish to'lovlarini qayta hisoblashning bir necha usullari mavjud. Hisob-kitoblarni amalga oshirayotganda, ish haqini oshirish omillariga e'tibor bering. Ularni aniqlash uchun yangi maoshlar eskilari qiymatiga bo'linadi.

Agar ish haqi to'langan bo'lsa, lekin hujjatlashtirilmagan bo'lsa, ishdan bo'shatilgandan keyin hech kim ta'til to'lovini o'tkaza olmaydi.

San'atga muvofiq. Mehnat kodeksining 136-moddasiga binoan, ta'til to'lovi miqdori xodimga boshlanishidan 3 kun oldin o'tkaziladi.

Ta'til kunlari oyning boshiga to'g'ri kelganda hisoblash qiyin bo'ladi. Bunday holatlarda o'tgan oy uchun foydani hisobga olish kerak va bunday hisob-kitoblarni har doim ham oy oxirida aniqlab bo'lmaydi.

Dasturiy hisob-kitoblardan foydalanish o'rniga, buxgalter ushbu protsedurani qo'lda bajarishi kerak.

Miqdorni aniqlash algoritmi

Dam olish to'lovlari qanday hisoblanadi? Siz quyidagi qoidalarga amal qilishingiz kerak:

| Hisob-kitob davrini tanlang | Bu avvalgi yil bo'lishi mumkin (ishdan bo'shatish sanasidan oldin). Shundan so'ng, shaxsning butun davr uchun foydasini aniqlang - ish haqiga taalluqli bo'lmagan ish haqi miqdorini olib tashlang. |

| Aniqlash kalendar kunlari | Yilning barcha kunlarini jamlab, ularni 12 oyga bo'lish kerak. Agar siz butun oy ishlasangiz, bu 29,3 kun. Oyiga bir necha kun o'rtacha daromad bo'yicha to'langan hollarda, maxsus formuladan foydalanish kerak. Kalendar kunlaridan o'rtacha daromadga ko'ra to'langan kunlarni olib tashlang. Olingan qiymatni 29,3 ga ko'paytiring. Keyin natija birinchi ko'rsatkichlarga bo'linishi kerak (bir oydagi kunlar soni). 12 oy davomida barcha qiymatlarni jamlash va shu bilan hisob-kitob qilinadigan davrda kalendar kunlarini aniqlash kerak. |

| O'rtacha ish haqini aniqlang | Buning uchun birinchi nuqtaning yig'indisi ikkinchi nuqtaning yig'indisiga bo'linadi. 1 kunlik ish uchun o'rtacha ish haqi oling |

| Qancha dam olish kunini aniqlang | — |

Hisoblash misoli

Muntazam ta'tilni hisoblashda hech qanday qiyinchiliklar bo'lmasligi kerak, shuning uchun biz foydalanilmagan ta'tilga e'tibor qaratamiz. Keling, buni misol bilan ko'rib chiqaylik.

Shaxs kompaniyada ikki yilu uch oy ishlagan. va 4 kun. Ta'til bir necha marta ishlatilgan va 56 kunni tashkil etgan. Xodim ham 17 kun davomida maoshsiz ta'til oldi.

Tajriba miqdorini hisoblashda to'liq bo'lmagan oydagi kunlar yaxlitlanadi. Agar 15 dan kam bo'lsa, ular hisobda hisobga olinmaydi, agar ko'p bo'lsa, bir oy qo'shiladi.

Hujjatlar korxona xodimining 27 oy 4 kun ishlaganligini aks ettiradi. Shu vaqtdan boshlab 3 kunni olib tashlash kerak, chunki to'lanmagan ta'til belgilangan me'yordan 14 kundan oshadi.

27 oy va 1 kun chiqadi, bu ham butun indikatorni olish uchun olib tashlanishi kerak. Shunday qilib, hisoblash 27 oyni hisobga oladi.

Jismoniy shaxs olish huquqiga ega bo'lgan ta'til kunlari quyidagicha hisoblanadi:

Ta'til to'lovidan foydalanilgan ta'tilning 56 kunini (ishlatilmagan ta'til kunlarini) olib tashlashingiz kerak:

Fuqaro nogironlik darajasiga ega va 31 kun davomida ta'tilda bo'lishi mumkin. 2012-yil 18-dekabrda ayol o‘z iltimosiga binoan ishdan bo‘shatildi. Foydalanilmagan ta'til vaqti uchun kompensatsiyani hisoblashga arziydi.

Xodim o'z vazifalarini belgilangan tartibda bajargan mehnat shartnomasi 11 oydan kamroq (9 oy). To'liq bo'lmagan oyda u 13 kun ishladi, ya'ni ular hisob-kitobda hisobga olinmaydi.

Xodim dam olish huquqiga ega bo'lgan kunlar soni:

Ulardan 10 tasi foydalanilgan, demak, kompensatsiya 13,25 kun ichida to‘lanadi. Kuniga o'rtacha daromad 750 rublni tashkil qiladi.

Keling, foydalanilmagan vaqt uchun ta'til to'lovini hisoblaylik:

Olingan savollar

Politsiya xodimidan kutmaslik uchun yoki soliq organi da'volarga ko'ra, odam ishdan bo'shatilganda ta'til to'lovini hisoblashning barcha xususiyatlarini tushunishga arziydi.

Foydalanilmagan ta'til uchun kompensatsiya

Biror kishi barcha foydalanilmagan ta'tillar uchun to'lovni olish huquqiga ega - asosiy va qo'shimcha ( va ).

Pul kompensatsiyasi butun hisob-kitob davrida ishlagan xodim ishdan bo'shatilganda to'lanadi (12 oydan boshlab mehnat ta'tilini olib tashlashga arziydi). Bu haqida muhokama qilinadi.

Foydalanilmagan ta'til kunlari uchun kompensatsiyani hisoblashda siz to'lovni hisobga olmaysiz, agar:

- ish haqini saqlab qolgan holda o'z vazifalarini bajargan (men xizmat safarida edim, ishlab chiqarish zarurati bor edi);

- kasallik ta'tillari uchun mablag 'oldi;

- vazifalarini bajarmagan turli sabablar, bu odamga bog'liq emas edi.

Kompensatsiya quyidagi tarzda hisoblab chiqiladi:

Agar biror kishi ta'tildan foydalanilgan muddat tugagunga qadar iste'foga chiqsa, kompaniya ortiqcha ta'tilni ushlab qolish huquqiga ega. o'tkazilgan summalar ta'til to'lovi (Mehnat kodeksining 137-moddasi).

![]()

Agar bunday kompensatsiya hisob-kitoblari noto'g'ri bo'lsa, kerakli miqdor aybdor shaxsdan undiriladi.

Aniqlashda muhim omil kompensatsiya to'lovi ishlagan davrlar:

Istisno mavjud - agar shaxs 5 yarim oydan 11 oygacha ishlagan bo'lsa, xodim ishdan bo'shatilgan taqdirda kompensatsiya to'liq miqdorda hisoblanadi:

- kompaniyani yopish paytida;

- harbiy xizmatga kirishda;

- boshqa ish turiga o'tkazilganda (169-sonli qoida).

Ish beruvchi o'tgan yillar uchun ta'tildan foydalanish huquqini yo'qotganligini da'vo qilishga haqli emas.

Biror kishi qanday shartnoma bo'yicha ishlashidan qat'i nazar (sinov muddatida, unga muvofiq ishlaydi), u barcha ta'tillarning foydalanilmagan vaqti uchun kompensatsiya olishi kerak.

Asosiy qabul qilingan tarif shartnomalariga muvofiq belgilanadigan foydalanilmagan qo'shimcha bayramlar uchun ko'plab korxonalar umumiy qoidalarga muvofiq hisob-kitoblarni amalga oshiradilar.

Asosiy va qo'shimchaga bo'linish ishlatilmaydi. Ushbu qoidalar quyidagi hollarda qo'llaniladi:

Foydalanilmagan ta'tillar uchun kompensatsiyani hisoblash uchun asos kompaniya rahbariyati va xodim ishdan bo'shatilgan bo'lim rahbariyati tomonidan imzolanadi.

Ushbu hujjat ishlagan kunlar soni haqidagi ma'lumotlarni aks ettiradi. Shuningdek, u moddiy javobgar yoki hisobdor bo'lsa, xodimning qarzi yo'qligi haqida belgi qo'yadi.

Agar ta'til to'lovini hisoblashda natija butun son bo'lmasa, kompaniya uni mustaqil ravishda yaxlitlashi mumkin, chunki qonun hujjatlarida bu haqda hech narsa aytilmagan.

Bunday yaxlitlash xodimning foydasiga (mos ravishda) amalga oshirilishi kerak.

O'z xohishiga ko'ra iste'foga chiqishda nuanslar

Simlarni ulash orqali aks ettirish

Kompensatsiya to'lovlari soliqlar va sug'urta badallariga tortiladi. Buxgalter tomonidan amalga oshirilgan operatsiyalar quyidagi yozuvlar bilan aks ettiriladi:

| Dt | KT | Tavsif |

| 20, 26, 44 | 70 | Ta'til to'lovi hisoblab chiqilgan |

| 70 | 68 | Shaxsiy daromad solig'ini ushlab qolish |

| 70 | 50, 51 | Dam olish to'lovi to'landi |

| 20, 26, 44 | 70 | Ta'til to'lovlarining teskari hisoblanishi |

| 70 | 68 | Jismoniy shaxslardan olinadigan daromad solig'ini ushlab qolish |

| 76 | 70 | Xodimlarning qarzlari o'tkazildi |

| 51 | 76 | Xodim tomonidan to'langan qarz |

Ta'til to'lovini hisoblashda quyidagi yozuvlar ham kiritilishi mumkin:

Agar ishdan bo'shatilganda, e'lon qilinganda zaxira fondidan ta'til to'lovlarini ushlab qolishning iloji bo'lmasa

shunday bo'ladi - Dt 20, 25, 26, 29, 44 Kt 69, 70.

Fuqaroga ishdan bo'shatilgandan keyin ta'til to'lovi to'lanadimi, degan savolga faqat ijobiy javob berish mumkin. Ammo miqdorlarni hisoblashda siz tasdiqlangan standartlarga tayanishingiz va ma'lum tavsiyalarga amal qilishingiz kerak.

? Bu savol ishdan bo'shatishni rejalashtirayotgan va uning daromadlarini kuzatayotgan xodim uchun yoki o'z ishida birinchi marta bunday hisob-kitob qilish zarurati bilan duch kelgan buxgalter uchun paydo bo'ladi. Bizning materialimiz ushbu masalani tushunishga yordam beradi.

: Umumiy holat

Ro'yxatdan o'tish uchun ish beruvchi xodimdan olishi kerak. Ta'minlash uchun buyurtmaning yagona shakli ta'tillarBilankeyingi ishdan bo'shatish Yo'q. Ammo xodimga ta'til berish va ishdan bo'shatishning standart shakllari mavjud. Shunday qilib ta'tildan keyin ishdan bo'shatish T-6 (T-6a) va T-8 (T-8a) standart shakllari bo'yicha 2 ta buyurtma yoki mustaqil ravishda ishlab chiqilgan buyurtma bo'yicha berilishi mumkin.

Agar xodim taqdim etilsa ta'tildan keyin ishdan bo'shatish, keyin barcha hujjatlar unga oxirgi ish kunida berilishi kerak.

Biroq, ichida ish kitobi ta'tilning oxirgi kuni ishdan bo'shatilgan sana sifatida ko'rsatilishi kerak, chunki Rossiya Federatsiyasi Konstitutsiyaviy sudining 2007 yil 25 yanvardagi 131-O-O-sonli huquqiy pozitsiyasiga binoan ish beruvchi ish beruvchidan kelib chiqishi kerak. xodimning oxirgi ish kuni ishdan bo'shatilgan kun emas (ta'tilning oxirgi kuni) va birinchi kundan oldingi kun. ta'tildan keyin ishdan bo'shatish.

Ishga ketayotgan xodimga, shuningdek, ishni tugatgandan oldingi 2 kalendar yili uchun ish haqi miqdori to'g'risida ma'lumotnoma berilishi kerak (2006 yil 29 dekabrdagi № 3-FZ Federal qonunining 4.1-moddasi 3-bandining 2-bandi asosida). 255-FZ).

Agar borgan xodimning maoshidan bo'lsa ta'tildan keyin ishdan bo'shatish, ijro varaqalari bo'yicha chegirmalar amalga oshirilgan bo'lsa, unda sud ijrochisi va (yoki) da'vogarni ishdan bo'shatilganligi to'g'risida darhol xabardor qilish va ushbu hujjatni ularga qaytarish kerak (98-moddaning 4-qismi Federal qonun 02.10.2007 yildagi 229-FZ-son). ). Va agar borgan xodimning maoshidan bo'lsa ta'tildan keyin ishdan bo'shatish, Ijro varaqasiga ko'ra, aliment ushlab qolingan, keyin tegishli ma'lumot 3 kun ichida sud ijrochisiga ham, alimentni oluvchi shaxsga ham yuborilishi kerak (RF IC 111-moddasining 1-qismi).

Buni kadrlar bo'limi xodimiga eslatamiz ta'tildan keyin ishdan bo'shatish xodimning shaxsiy kartasida aks ettirilishi kerak. Va agar xodim ketsa ta'tildan keyin ishdan bo'shatish, harbiy xizmat uchun javobgar bo'ladi, keyin ishdan bo'shatilgan xodim to'g'risidagi ma'lumotlar ishdan bo'shatilgan kundan boshlab 2 hafta ichida harbiy ro'yxatga olish va ro'yxatga olish idorasiga taqdim etiladi.

Agar xodim ketsa ta'tildan keyin ishdan bo'shatish, keyin ish beruvchi ishdan bo'shatilgan xodimning ta'tilining birinchi kunidan boshlab uning o'rniga yangi xodimni taklif qilishi mumkin.

Ajam kalkulyatorlar ko'pincha hayron bo'lishadi: qachon hisob-kitoblarni amalga oshirish uchun, keyinchalik ishdan bo'shatish bilan ta'til berish? Da ta'tildan keyin ishdan bo'shatish tovonini hisoblash foydalanilmagan ta'til uchun ta'til to'lovi kechiktirmasdan to'lanadi oxirgi kun ish (ya'ni, ketish kunidan oldingi kun). ta'tildan keyin ishdan bo'shatish). Ushbu xulosani Artdan chiqarish mumkin. 140-moddaning 5-bandi. 80-modda. 127 Rossiya Federatsiyasi Mehnat kodeksi. Ishda nima haqida ta'tildan keyin ishdan bo'shatish Rostrudning 2007 yil 24 dekabrdagi 5277-6-1-sonli xatida ko'rsatilganidek, barcha hisob-kitoblar xodimning ta'tilga chiqishidan oldin amalga oshirilishi kerak.

Eslatma! Kasallik paytida ta'tildan keyin ishdan bo'shatish xodimga vaqtinchalik nogironlik nafaqalari to'lanadi, lekin farqli o'laroq umumiy qoidalar(Rossiya Federatsiyasi Mehnat kodeksining 124-moddasi) ta'til kasallik kunlarining soni bo'yicha uzaytirilmaydi (Rostrudning 2007 yil 24 dekabrdagi 5277-6-1-sonli xatiga qarang). Bunday holda, xodimga ushbu davrda yuzaga kelgan kasallik tufayli mehnatga layoqatsizlik guvohnomasi beriladi. ta'tildan keyin ishdan bo'shatish, ish beruvchi tomonidan to'lanishi shart (Rostrudning 2007 yil 24 dekabrdagi 5277-6-1-sonli xatiga qarang, ta'rif Oliy sud RF 2015 yil 23 noyabrdagi 34-KG15-13-son).Ushbu qoidadan istisno San'atning 4-qismida keltirilgan. 225-FZ-son Qonunining 13-moddasi.

Bu yil yana bir qizg'in savol: qanday aks ettirish kerak ta'tildan keyin ishdan bo'shatish 6-NDFLda? Bunga javob Rossiya Federal Soliq xizmati tomonidan 05/11/2016 yildagi BS-3-11/2094@-sonli xatda bo'limda qanday ko'rsatilishini tushuntirib berilgan. 2 ta shakl 6-NDFL 1-chorak uchun (100-140-qatorlar) toʻlov operatsiyasi ta'tildan keyin ishdan bo'shatish.

Misol uchun, 15 mart kuni ishdan bo'shatilgan xodimga ta'til to'lovi to'langan. Sektda. Birinchi chorak uchun 2 ta shakl 6-NDFL quyidagilarni aks ettiradi:

- 100-satrda: daromadning haqiqiy olingan sanasi - ta'til to'lovini to'lash kuni (15/03/2016);

- 110-satrda: shaxsiy daromad solig'ini ushlab qolish sanasi - ta'til to'lovini to'lash kuni (15/03/2016);

- 120-satrda: shaxsiy daromad solig'ini to'lash muddati - kechiktirmasdan oxirgi sana ta'til to'lovi to'langan oy (31/03/2016);

- 130 va 140-qatorlarda - tegishli jami ko'rsatkichlar.

Ta'til uchun ariza, keyin ishdan bo'shatish

Xodim eslashi mumkin ta'til uchun ariza, keyin ishdan bo'shatish ta'til boshlanishidan oldin, agar boshqa xodim o'z o'rnini o'tkazish yo'li bilan hali taklif qilinmagan bo'lsa. Ish beruvchi xodimni ish bilan ta'minlashni rad etishga haqli ta'tildan keyin ixtiyoriy ravishda ishdan bo'shatish. Rad etilgan taqdirda ta'tildan keyin ishdan bo'shatish ish beruvchi foydalanilmagan ta'til uchun kompensatsiya to'lashi shart. Agar xodim yozgan bo'lsa ta'til uchun ariza, keyin ishdan bo'shatish va ruxsatisiz, ish beruvchining qarorini kutmasdan ta'tilga chiqqan bo'lsa, bu ishdan bo'shatish uchun ishdan bo'shatish uchun asos bo'lishi mumkin.

Namuna ta'til uchun arizalar, keyin ishdan bo'shatish veb-saytimizda yuklab olishingiz mumkin.

Ishdan bo'shatilgandan keyin ta'til kunlarining sonini qanday hisoblash mumkin

Hisob-kitobni amalga oshirish uchun siz ko'plab omillarni hisobga olishingiz kerak: xodim qachon ish boshlagan, qancha ta'til olish huquqiga ega, o'tgan yillarda qancha vaqt o'tkazib yuborgan va oxirgi dam olish paytidan boshlab qancha ishlagan. ishdan bo'shatilgan sana.

Agar, masalan, xodim har yili barcha "ta'til" davrlarini to'liq ishlatgan bo'lsa va keyingi ta'til arafasida u ishdan bo'shatishga qaror qilsa, u o'z kompaniyasidan kompensatsiya olish huquqiga ega bo'lgan ta'til kunlari soniga teng bo'ladi. uning keyingi ta'til kunlarining soni (SSSR Xalq Komissarligining 30.04.1930 yildagi 169-sonli qarori bilan tasdiqlangan "Davlat va qo'shimcha bayramlar to'g'risida"gi Qoidalarning 28-bandi). Agar u avvalgi qonuniy dam olish muddatlarini tugatmagan bo'lsa, barcha "ta'til" qoldiqlari qo'shilishi va joriy davrda olingan ta'til kunlariga qo'shilishi kerak.

Ishdan bo'shatilgan xodim bilan hisob-kitoblarni qanday tashkil qilish kerak, materialga qarang

Muhim! San'atga muvofiq. Rossiya Federatsiyasi Mehnat kodeksining 115-moddasida ta'tilning davomiyligi 28 kalendar kunni tashkil etadi va qonunda nazarda tutilgan ba'zi hollarda uzaytirilgan dam olish muddati belgilanadi.

Savolni hal qilishda ishdan bo'shatilgandan keyin foydalanilmagan ta'til kunlarini qanday hisoblash mumkin, Ishdan bo'shatilgan kunga qadar olinmagan barcha ta'tillarning davomiyligi ishlagan vaqtga qarab hisoblangan joriy davrning "ta'til" kunlari bilan birga hisobga olinadi.

Oddiy muddatda (28 kun) dam olish huquqiga ega bo'lgan xodim to'liq ishlagan har oyda dam olish muddatini 2,33 kunga (28 kun / 12 oy) uzaytiradi.

Muhim! "Ikki kun" sharti 2 oygacha bo'lgan muddatga ishga qabul qilingan vaqtinchalik xodimlarga ham tegishli (Rossiya Federatsiyasi Soliq kodeksining 291-moddasi).

Agar xodim boshqa muddatdagi "ta'til to'lovi" ni olish huquqiga ega bo'lsa, u holda har oyda ishlagan "ta'til" kunlarining soni ushbu davr davomiyligining 1/12 qismini tashkil qiladi (ta'til qoidalarining 29-bandi). Masalan, ta'tilning davomiyligi 52 kalendar kun bo'lsa, xodim har bir to'liq ishlagan oy uchun (52 kun / 12 oy) 4,33 kunlik ta'til olish huquqiga ega.

Foydalanilmagan ta'til uchun kunlarni hisoblash

Biz ishlab chiqaramiz hisoblash ishdan bo'shatilgandan keyin foydalanilmagan kunlar quyidagi misol yordamida:

5-toifali payvandchi Sokolov G.P. "Svetly Put" MChJda 15 yildan beri ishlaydi. Unga “Nord Stream” MChJda ikki baravar ish haqi evaziga rotatsion rejimda ishlash taklif qilingan, shuning uchun u 2015-yil sentabr oyida ishdan ketishga qaror qilgan.

Uning ta'tili (asosiy va qo'shimcha) 35 kalendar kun edi. Joriy davrda u oxirgi ta'tildan beri 7 oy ishladi. Sokolov G.P. keng ko'lamli ishlash zarurati tufayli oxirgi dam olishni qisqartirishga majbur bo'ldi ishlab chiqarish tartibi(foydalanilmagan ta'til qoldig'i - 18 kun).

Ushbu material sizga qo'shimcha ta'til uchun to'lov qanday soliq to'lovi sifatida tan olinishini o'rganishga yordam beradi. .

Oxirgi ta'tildan beri u oyiga 2,92 kunlik ta'til oldi (35 kun/12 oy). Joriy davrda ishlagan etti oy davomida uning "ta'til" muddati 20,44 kunni tashkil etdi. (2,92 kun × 7 oy). Jami: 18 kun. + 20,44 kun = 38,44 kun - foydalanilmagan ta'til kunlari soni.

Ushbu hisoblash usuli Rostrud tomonidan 2008 yil 31 oktyabrdagi 5921-TZ-son, 2007 yil 8 iyundagi 1920-6-sonli xatlarda tasvirlangan.

Qabul qilingan ta'til kunlarining sonini hisoblashning yana bir algoritmi mavjud. U sudlarda ariza topadi (masalan, Sankt-Peterburg shahar sudining 2014 yil 13 fevraldagi 33-2064/14-son qaroriga qarang) va quyidagicha ko'rinadi:

KDO z = (OM × KDO) / 12,

KDO z - joriy yilda olingan ta'til kunlari soni;

OM - bir yilda ishlagan oylar soni;

KDO - yillik ta'tilning davomiyligi.

Ushbu formulani hisobga olgan holda, biz Sokolov G.P. uchun hisob-kitobni amalga oshiramiz: 18 kun. + (7 oy × 35) / 12 = 38,42 kun.

Birinchi hisobda yaxlitlash biroz ustunlikka olib keladi, lekin ikkinchi hisoblash usulini qo'llash to'g'riroq ko'rinadi - oraliq yaxlitlashsiz yanada ishonchli natijaga erishiladi.

Natijalar

degan savolning yechimi ishdan bo'shatilganda ta'tilni qanday hisoblash kerak , ko'pgina omillarga bog'liq - o'tgan davrlarda to'lanmagan ta'tillarning mavjudligi yoki yo'qligi, joriy yildagi ish davrining davomiyligi, yillik ta'tilning davomiyligi va hatto foydalanilgan hisoblash formulasiga bog'liq. Barcha hujjatlar xodimga oxirgi ish kunida berilishi kerak ta'tildan keyin ishdan bo'shatish, va hisob-kitoblar ta'tilga chiqishdan oldin qilingan.

Ushbu maqolada siz ishdan bo'shatilgandan keyin foydalanilmagan ta'til uchun kompensatsiya qanday hisoblanishini bilib olasiz. Xodim ishdan bo'shatish tartibidan o'tadi. Qonunga ko'ra, u ish beruvchi tomonidan to'liq yakuniy to'lov bilan yakunlanishi kerak. Agar xodimda foydalanilmagan asosiy pullik ta'til kunlari bo'lsa, ish beruvchi o'tkazishi kerak ishdan bo'shatilgandan keyin foydalanilmagan ta'til uchun kompensatsiyani hisoblash. Ushbu hisoblash tartibini quyidagi maqolada topasiz. Vaziyatni tushunishni osonlashtirish uchun ishdan bo'shatilganda kompensatsiyani hisoblash misoli keltirilgan.

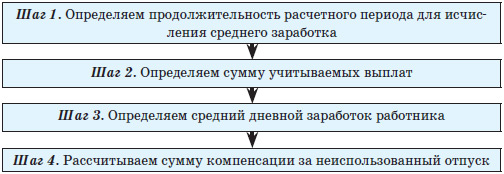

Foydalanilmagan ta'til uchun kompensatsiyani hisoblash tartibi

1. Xodim ishlagan vaqt davomida foydalanmagan ta'til kunlarining soni aniqlanadi. Ushbu kunlar uchun kompensatsiyani hisoblash kerak bo'ladi. Shu bilan birga, xodimning ota-ona ta'tilida bo'lgan vaqti ta'til huquqini beruvchi ish stajini hisoblashga kiritilmaydi. Yiliga 14 kundan ortiq o'z hisobidan ta'til kunlari ham hisobga olinmaydi.

Keling, misol keltiramiz:

Aytaylik, xodim kompaniyada 18 oy ishlagan va bu davrda 12 kun ta’tilda bo‘lgan. E'tibor bering, kalendar kunlari hisob-kitoblar uchun ish kunlari emas, balki ishlatiladi. Shuning uchun, to'liq tarifli ta'til kunlarining soni, odatda, 28, to'liq 12 oyga bo'linadi va keyin ishlagan oylar soniga ko'paytiriladi, foydalanilgan ta'til kunlari soni:

Foydalanilmagan ta'til kunlari = (28 kun / 12 oy) * 18 oy - 12 kun = 30 kun Hammasi bo'lib, olinmagan ta'til kunlari soni 30 tani tashkil etadi. Aynan ular uchun kompensatsiya to'lanishi kerak.

2. O'rtacha kunlik daromadni aniqlang. Ushbu daromad ishdan bo'shatilgandan keyin ta'til tovonini hisoblash uchun ishlatiladi.

Kundalik daromadni aniqlash uchun hisoblash muddati ishdan bo'shatilgunga qadar 12 oy.

Hisob-kitob davri uchun umumiy daromadni hisoblaymiz va ishlagan kalendar kunlari soniga bo'lamiz.

Ishlagan kalendar kunlarini aniqlash:

- to'liq ishlagan oylar uchun: to'liq ishlagan oylar soni 29,4 ga ko'paytiriladi (04/02/2014 dan bu koeffitsient 29,3);

- to'liq ishlamagan oylar uchun: bir oyda ishlagan kunlar sonini bo'linadi umumiy soni bu oyda kunlar va 29,4 ga ko'paytiriladi (04/02/2014 dan koeffitsient 29,3).

Kompensatsiyani hisoblashda o'rtacha kunlik ish haqi ta'til to'lovini hisoblash bilan bir xil tarzda aniqlanadi;

3. Ishdan bo'shatilgandan keyin tovon miqdorini hisoblaymiz. Bu foydalanilmagan ta'til kunlari sonining o'rtacha kunlik daromadga ko'paytirilishiga teng.

Agar xodim to'liq 11 oy ishlagan bo'lsa, ishdan bo'shatilgandan keyin u to'liq 28 kunlik ta'til uchun kompensatsiya olish huquqiga ega.

Agar xodim 11 oydan kam ishlagan bo'lsa, unda kompensatsiya hisoblanishi kerak bo'lgan oylar soni aniqlanadi. Bu erda shuni ta'kidlash joizki, agar xodim bir oyning o'rtasida ishdan bo'shagan bo'lsa, u holda agar xodim o'sha oyda 15 kundan ortiq ishlagan bo'lsa, bu oy hisobga olinadi. Agar u 15 kundan kam ishlagan bo'lsa, unda bu oy hisobga olinmaydi va buning uchun kompensatsiya hisoblanmaydi.

Foydalanilmagan ta'til uchun kompensatsiyani hisoblash misoli

O'qish foydali bo'lishi mumkin:

- Rossiyaning Kalashnikov avtomatlari - SSSRning urushdan keyingi etakchi ishlab chiqaruvchisi;

- Mitoxondriyal DNK genlari;

- Baliq va Baliqlarning uyg'unligi: fidokorona sevgi yoki beqaror munosabatlar Baliq munajjimlar bashorati bo'yicha muvofiqlik shunga o'xshash;

- Sevimli odamni aloqasiz qanday qaytarish kerak - kuchli sehrgarlarning tasdiqlangan fitnalari Odamni o'zingizga qanday qaytarish kerak;

- Skoletsifobiya va u bilan qanday kurashish kerak;

- Mutaxassislar XKS faoliyatini uzaytirish tarafdori bo‘lishdi;

- Kiprikchalarning tuzilishi va hayotiy faoliyati shippak kiprikli misolda;

- Arxiyepiskop Jonatan (Eletskiy): Ukraina pravoslav cherkovining tug'ilishining kelib chiqishida;