Aylanma balansi: uning buxgalteriya hisobidagi ahamiyati

Nima uchun balansni to'ldirish kerak? Bu savol ko'plab aholi va mansabdor shaxslarni tashvishga solmoqda.

Amaldagi qonunchilikda qog'ozni tuzish talablari belgilanmagan bo'lsa-da, kompaniyalar uni muntazam ravishda to'ldiradilar. Gap shundaki, SALT istalgan vaqtda kompaniyaning joriy moliyaviy holatiga xolis baho berish imkonini beradi. Ma'lumot olish uchun hisobot berishni kutish shart emas.

Loyihalash balanslar varaqasi aniq bilim talab qiladi. Manipulyatsiya qilish qiyin emas, ammo uni amalga oshirishda maksimal darajada ehtiyot bo'lish kerak.

Xatoning mavjudligi ma'lumotlarni qayta hisoblashni talab qiladi. Bayonotning afzalligi - tekshirish imkoniyati. Yakuniy ma'lumotlarni taqqoslash orqali SALTni tuzish uchun mas'ul mansabdor shaxs qog'ozning to'g'riligini yoki noaniqliklar mavjudligini darhol tekshirishi mumkin.

Bugungi kunda qog'ozning bir nechta turlari mavjud. Ular bir-biriga o'xshash, ammo bir qator muhim farqlarga ega, ular bilan oldindan tanishib chiqishingiz kerak.

Kompaniya bayonot shaklini mustaqil ravishda ishlab chiqish yoki tayyor namunadan foydalanish huquqiga ega. Birinchi variantni tanlashda siz qog'ozga majburiy ma'lumotlarni kiritish zarurligini esdan chiqarmasligingiz kerak. Mavzu bo'yicha tegishli ma'lumotlarni tahlil qilish ularning ro'yxatini aniqlashga yordam beradi.

Kontseptsiyaga umumiy nuqtai

Aylanma balansi - ma'lum bir davr boshidagi hisob-kitob schyotlarining holatini aks ettiruvchi hujjat. Bundan tashqari, qog'ozda davr oxirida hisobvaraqda qolgan mablag'lar miqdori, daromadlar va xarajatlar miqdori qayd etiladi.

Hujjatlarning quyidagi turlari mavjud:

- oylik;

- har chorakda;

- yillik.

Balans buxgalteriya hisobining asosiy hujjatlaridan biridir. Qog'ozda ma'lum bir davrda kompaniyaning mablag'lari bilan amalga oshirilgan barcha harakatlar aks ettirilgan. Bayonotni o'zboshimchalik bilan tuzish mumkin emas.

Manipulyatsiyani amalga oshirish uchun butun Rossiya qoidalari qo'llaniladi buxgalteriya hisobi. Bundan tashqari, kompaniya yoki mintaqada yuritiladigan hisob siyosati hisobga olinadi.

Buxgalteriya balansi kompaniyani ro'yxatdan o'tkazish vaqtida tuziladi. O'sha paytda u nolga teng deb hisoblanadi - hujjatda hisobvaraqlar bo'yicha aniq aylanmalar mavjud emas.

Hujjatni tuzishda quyidagi xususiyatlarni hisobga olish kerak:

- korxona ro'yxatdan o'tkazilganda, uning miqdori ustav kapitali 2 ta hujjatda aks ettirilgan - 75-schyotning debeti va 80-schyotning krediti;

- jamiyatning ustav kapitali pul, asosiy vositalar, tovar va materiallardan iborat;

- deklaratsiyada aks ettirilgan mablag'lar toifalar ro'yxati bo'yicha hisobga olinadi;

- operatsiyalar ham debetda, ham kreditda aks ettirilganligi sababli, ma'lumotlardagi har qanday nomuvofiqlik xatoni ko'rsatadi.

Bayonot ma'lumotlarni butun ro'yxatga kiritish uchun asosdir soliq hujjatlari. Yillik moliyaviy hisobot qog'ozda to'ldiriladi.

Kim tartibga soladi

Agar amaldagi qonunchilikka murojaat qiladigan bo'lsak, normativ-huquqiy hujjatlarda "balans" atamasi belgilanmaganligi ma'lum bo'ladi. Bu shuni anglatadiki, aslida qog'oz norasmiy ravishda ishlatiladi. Aslida, hujjat keng tarqalgan. Bayonotdan foydalanish bilvosita 402-sonli Federal qonunning 10-moddasi qoidalariga asoslanadi.

Reglament quyidagilarni nazarda tutadi:

- birlamchi hujjatlarda qayd etilgan ma'lumotlar buxgalteriya registrlarida ro'yxatga olinishi va to'planishi kerak;

- reestrning tuzilmasi buxgalteriya hisobi ob'ektlarining guruhlanishini va ularning har biri uchun pul o'zgarishi miqdorini o'z ichiga olishi kerak;

- xususiy xo'jalik yurituvchi sub'ektlar uchun reestr shakllari davlat tomonidan, mamlakatga tegishli bo'lganlari uchun esa - budjet normativ-huquqiy hujjatlari bilan tasdiqlanadi.

Shuni esda tutish kerakki, buxgalteriya balansi asosiy hujjatdir. sifatida ishlatiladi. Bu xususiyat Sovet davrida paydo bo'lgan huquqiy an'ana bilan bog'liq. Bundan tashqari, 2001 yil 28 dekabrda Rossiya Federatsiyasi Moliya vazirligi 119n-sonli buyrug'ini chiqardi. Hujjat tasdiqlangan ko'rsatmalar Rossiya Federatsiyasidagi kompaniyalarning tovar-moddiy zaxiralarini hisobga olish bilan bog'liq.

Agar siz buyurtma bilan tanishsangiz, aylanma varag'i daromadlar va xarajatlarni hisobga olish uchun mo'ljallangan hujjat ekanligi ayon bo'ladi. Bundan tashqari, u xarajatlarning ombordagi materiallar va tovarlar harakati bilan bog'liqligini aks ettiradi va hisobot davri boshi va oxiridagi qoldiqlarni o'z ichiga oladi.

Balans tovar aylanmasiga juda o'xshaydi. Biroq, birinchi qog'ozda tovar va materiallarning iste'moli va qabul qilinishi aks ettirilmaydi. Huquqiy hujjatlarning bunday ta'riflari mavjudligi va buxgalteriya hisobi almashinuvi amaliyoti tufayli aylanma balanslari keng tarqaldi.

Federal Soliq xizmati ko'pincha ularni tekshirish uchun talab qiladi. Shunday qilib, agar biz Rossiya Federatsiyasi Federal Soliq Xizmatining MMV-7-15 / 184-son buyrug'i matniga murojaat qilsak, nizom soliq to'lovchining monitoring uchun balansni taqdim etish majburiyatini belgilashi kerak. .

Markaziy daqiqalar

Kompilyatsiya xususiyatlari

Aylanma varaqni tuzish uchun siz bo'sh Word shaklidan foydalanishingiz mumkin. Buning uchun uni Internetda bepul yuklab olishingiz kerak.

Hisobotlarning bir nechta turlari mavjud:

- analitik hisob bo'yicha;

- sintetik hisob bo'yicha;

- shaxmat.

Hisobotga e'lon qilingandan keyingina siz bayonot berishingiz mumkin.

Ma'lumotlarni tayyorlash tugagach, siz jadvalni to'ldirishga o'tishingiz mumkin.

U 2 ta ustundan iborat:

- hisob raqami;

- hisob nomi;

- oy boshidagi qoldiq;

- ushbu oy uchun aylanma;

- shu oy oxiridagi balans.

Oxirgi uchta ustun yana 2 ustunga bo'linadi - debet va kredit. Birinchi ustunda siz foydalanilgan hisob raqamlarini, ikkinchisida esa ularning nomlarini kiritishingiz kerak. Keyin ma'lumotlar uchinchi ustunga kiritiladi. Quyida siz kiritilgan ma'lumotlar miqdorini darhol hisoblashingiz kerak.

Oxirgi 2 ta ustun xuddi shu tarzda to'ldiriladi. Chiqishni tekshirish kerak. Buning uchun barcha ustunlar ma'lumotlarini qo'shishingiz kerak. Agar hujjat to'g'ri tuzilgan bo'lsa, har bir ustundagi debet va kredit natijalari juftlikda mos keladi.

Shaxmat mazmuniga qo'yiladigan talablar

Shaxmat varag'i o'ziga xos sintetikdir. Biroq, oxirgi qog'ozdan farqli o'laroq, "shaxmat" ma'lumotlari buxgalteriya hisobi bo'yicha emas, balki tranzaksiya jurnali yordamida kiritiladi. 2017 yilda shaxmat OSV ni tuzish uchun siz ma'lum qoidalarga amal qilishingiz kerak.

Hujjat klassikdan farq qiladi ko'rinish. U gorizontal ustunlardan iborat bo'lib, unda kredit hisob raqamlari kiritiladi. Debet hisobini joylashtirish uchun mo'ljallangan vertikal ustunlar ham mavjud.

Hujjatni to'ldirish uchun siz hisob raqamlarini diqqat bilan ko'rsatishingiz kerak. Ma'lumotlarni o'tkazib yubormaslik muhimdir. Keyinchalik, ustunlar kesishmasida siz subhisob raqamlariga mos keladigan miqdorlarni joylashtirishingiz kerak. Agar manipulyatsiya bilan bog'liq muammolar mavjud bo'lsa, siz tayyor misoldan foydalanishingiz mumkin.

Gorizontal va vertikal ustunlar soni cheklanmagan. U mos kelishi kerak umumiy soni hisoblar. Varaq to'ldirilganda, natijalarni gorizontal va vertikal ravishda hisoblashingiz kerak. Bunday holda, yakuniy raqamlar mos kelishi kerak.

Agar natijalar gorizontal va vertikal ravishda ajralib chiqsa, hujjatni to'ldirishda xatolik yuz berdi. To'ldirilgan jadval to'liq tekshirilishi kerak. Shundan keyingina balansni yaratish mumkin bo'ladi.

Turlari va usullari

Ajratish:

| Sintetik hisoblarga ko'ra |

|

| Analitik hisob bo'yicha | Hujjatga ma'lumotlar hisob nomenklaturasi, miqdoriy ko'rsatkichlari va toifalari bo'yicha kiritiladi. Bayonot hisobdagi davom etayotgan harakatni aks ettiradi. Tovar aylanmasining tengligi yo'q. Hisobning o'zi ham kredit, ham debet bo'lishi mumkin. |

| Shaxmat | Hujjat kengaytirilgan sintetik bayonotdir. U tranzaktsiyalar jurnali asosida to'ldiriladi. Agar ko'rsatkichlar tengligi kuzatilsa, hujjat to'g'ri to'ldirilgan deb hisoblanadi. |

Hujjatlarning xilma-xilligi bir yil ichida yoki undan qisqaroq muddatda tuzilishi mumkin.

Qayerdan yuklab olsam bo'ladi

Shakl va to'ldirish namunasini Internetda yuklab olish mumkin. Tayyor materialga amal qilgan holda, buxgalter hujjat berish tartibini soddalashtiradi va xatolar ehtimolini kamaytiradi. Qog'oz shakli World yoki Excelda yuklab olinishi mumkin. Biroq, mutaxassislar 1C 8.3 dasturida qog'ozni to'ldirishni tavsiya etadilar. Maxsus dasturlardan foydalanish ma'lumotlarni kiritish va hisoblashni tezlashtiradi.

Dizayn qoidalari

Hamma joyda foydalanish uchun majburiy bo'lgan hujjat shakli yo'q. Shu sababli, buxgalter tuzni erkin shaklda yoki ma'lum shablonlarga amal qilgan holda tuzishga haqli. Ba'zi firmalar o'zlarining ehtiyojlarini hisobga olgan holda mustaqil ravishda bayonot shakllarini ishlab chiqadilar.

Biroq, hujjatni tuzishda bir qator qoidalarga rioya qilish kerak. Shuni esda tutish kerakki, balans biznes va moliyaviy operatsiyalar va turli xil o'tkazmalar to'g'risidagi ma'lumotlarni o'z ichiga olgan tuzilgan jadvaldir.

Shuning uchun hujjatda quyidagi ma'lumotlar bo'lishi kerak:

- Shirkat Nomi;

- hujjatning o'zi nomi;

- qog'oz tuzilgan davr;

- hisob raqamlari;

- sof foyda, xarajatlar va operatsiyalar amalga oshiriladigan boshqa aniq summalar;

- bayonotni tuzish uchun mas'ul bo'lgan shaxslarning nomi;

- mas'ul mansabdor shaxslarning imzolari.

Buxgalteriya hujjati qog'ozda yoki qog'ozda tuziladi elektron formatda. Agar kompaniya ikkinchi variantdan foydalansa, bayonot elektron imzo bilan imzolanishi kerak.

Agar hujjatga tuzatishlar kiritilgan bo'lsa, tuzatishlar sanasi mavjud bo'lishi kerak. Bundan tashqari, manipulyatsiya uchun mas'ul bo'lgan shaxslarning ismlari, bosh harflari va boshqa ma'lumotlarini ko'rsatish kerak. O'zgartirishlar ularning imzolari bilan tasdiqlanishi kerak. Xuddi shunday talablar Buxgalteriya hisobi to'g'risidagi qonunning 10-moddasida ham mavjud.

Buxgalteriya registrlari misol

WWS har oyning oxirida har bir sintetik hisob ma'lumotlari asosida tuziladi. Ularning barchasi hujjatda aks ettirilgan. Har bir hisobni tuzatish uchun alohida qator ishlatiladi.

U belgilaydi:

- ochilish balansi;

- kredit aylanmasi;

- debet aylanmasi;

- yakuniy balans.

Amalda, ma'lum bir oyda mablag'larning harakati har doim ham sodir bo'lmaydi. Biroq, bu holatda bayonot hali ham to'ldirilishi kerak. Odatdagi ma'lumotlar to'plami o'rniga u faqat ochilish va yakuniy balanslarni aks ettiradi.

Hujjat xatosiz to'ldirilishi kerak. Hisobotni bergan buxgalter uni tekshirishi kerak.

Manipulyatsiyani amalga oshirishda siz quyidagi qoidalarga amal qilishingiz kerak:

- boshlang'ich debet qoldiqlarini hisoblash natijasi o'xshash kredit qoldiqlarini aniqlash natijasiga mos kelishi kerak;

- debet aylanmalari natijasi kreditga teng bo'lishi kerak;

- yakuniy qoldiqlarni aniqlash natijasi yakuniy kredit bilan mos kelishi kerak.

Qog'ozning tarkibi dual notationdan foydalanishga asoslangan. Manipulyatsiya biznes operatsiyalarini aks ettirishning to'g'riligini nazorat qilish imkonini beradi. Tenglik bo'lmasa, xatolik yuz berdi. Hisob-kitoblarni yana bir bor bajarish kerak.

Balansni qanday tekshirish mumkin

Tekshiruv bayonot to'ldirilgandan keyin amalga oshiriladi. Kredit va debet bo'yicha umumiy qoldiq va aylanma mos kelishi kerak. Shuni esda tutish kerakki, yil oxiri va boshidagi qoldiq bir xil bo'lishi kerak.

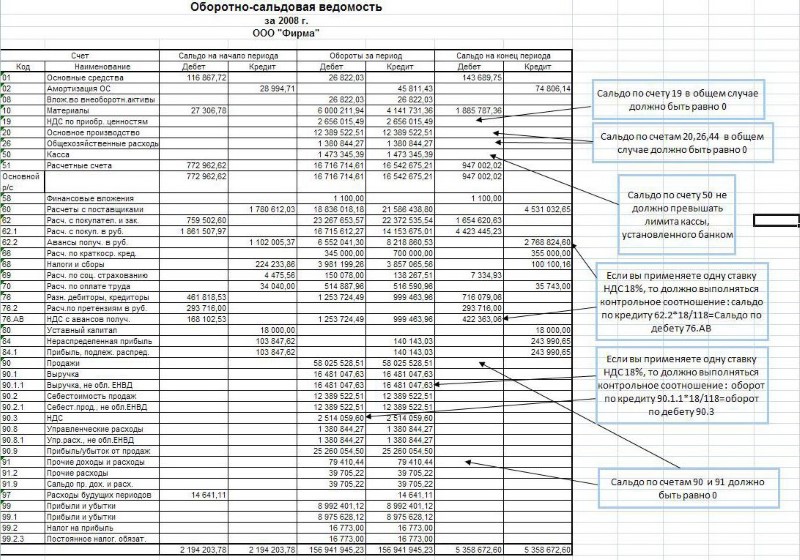

Balansning salbiy yoki kredit qiymatini shakllantirishni istisno qilish kerak. Hisobot yilining boshida va oxirida 90.91 va 99-schyotlarda ko'rsatkich bo'lmasligi kerak.

O'zaro bog'liq hisoblar uchun qoldiqlar va aylanmalar mos kelishi kerak. Bundan tashqari, ko'rsatkichlarning mantiqiy ekanligiga ishonch hosil qilish kerak. Tekshirishni amalga oshirish uchun siz kiritilgan ma'lumotlarning to'g'riligini tasdiqlovchi hisob-kitob qilishingiz kerak.

Xatolarga yo'l qo'ymaslik uchun PBU 4/99 ning 34-bandini diqqat bilan o'rganish kerak. Unda aytilishicha, moliyaviy hisobotlarda majburiyatlar va aktivlar moddalari bo'yicha hisob-kitoblarni amalga oshirish taqiqlanadi.

Biroq, qoidadan istisnolar mavjud. Buni tegishli buxgalteriya qoidalarini ko'rib chiqish orqali topish mumkin. Bayonot faqat barcha qoidalarga rioya qilingan va yakuniy ma'lumotlarga muvofiq bo'lsa, to'g'ri to'ldirilgan deb hisoblanadi.

Sintetik va analitik hisob

Xo'jalik aktivlari va ularning manbalarini umumlashtirilgan tarzda aks ettirish uchun mo'ljallangan hisoblar sintetik hisoblanadi. Turli kompaniya mablag'larini yagona pul ifodasida hisobga olish uchun ishlatiladi.

Amalga oshirilgan operatsiyani yozma ravishda aniqlash sintetik hisob deb ataladi. Bu turkumga balansning aktivi va passiviga taalluqli barcha hisobvaraqlar kiradi hamda hisoblar rejasida ham aks ettiriladi.

Sintetik hisob quyidagi hollarda qo'llaniladi:

- hisobotlarni to'ldirish uchun

- balansni to'ldirish uchun

- moliyaviy tahlil iqtisodiy faoliyat kompaniyalar.

Qimmatbaho buyumlarning xavfsizligini nazorat qilish uchun siz nafaqat ularning umumiy qiymatini, balki identifikatsiya qilish uchun zarur bo'lgan boshqa ma'lumotlarni ham bilishingiz kerak. Agar kompaniyada qarz bo'lsa, uning umumiy hajmini aniqlash bilan birga, uning paydo bo'lish sababini aniqlash kerak.

Analitik hisoblar bunday manipulyatsiyalarni amalga oshirish uchun ishlatiladi. Ular sintetik hisoblar ma'lumotlarini tozalash va nazorat qilish imkonini beradi.

Analitik schyotlar natura va pul ko'rinishida yozuvlarni yuritish imkonini beradi. Ular sintetik bo'lganlarga qo'shimcha ravishda ochiladi. Kategoriya hisobvaraqlari bilan operatsiyalarni qayd etish analitik hisob deb ataladi. Uni amalga oshirish tovarlar va materiallarning xavfsizligini nazorat qilish va ta'minlash uchun zarur.

Tahlil o'tkazish

Bayonotda mavjud bo'lgan ma'lumotlarni tahlil qilish buxgalteriya ma'lumotlaridagi xatolarni aniqlash imkonini beradi.

Tekshirishda siz quyidagi mezonlarga amal qilishingiz kerak:

- faol hisobda faqat debet qoldig'i mavjud;

- passiv - faqat kredit bo'yicha;

- 90.91 hisobvaraqlarida yil oxirida qoldiq bo'lmasligi kerak;

- 25, 26 hisobvaraqlarida oy oxirida balans yo'q.

Tugallangan hujjatni o'rganib chiqib, xatolarni bartaraf etishingiz kerak. Agar noaniqliklar aniqlansa, har bir sintetik hisob bo'yicha analitik hisob ma'lumotlarini uzatishning to'g'riligi tekshiriladi.

Aylanma balansi - xo'jalik operatsiyalarini tasdiqlovchi rasmiy hujjat. Uning asosida boshqa aktlar tayyorlanadi va nazorat qiluvchi organlarga taqdim etiladi. Auditorlar unga beradi Maxsus e'tibor, va xatolarni hujjatlashtirish qimmatga tushishi mumkin.

Hujjat xususiyatlari

Hisobot davrida qo'llanilgan hisobvaraqlar to'g'risidagi barcha ma'lumotlar maxsus jadvalga kiritiladi. Unda sana, hisob raqami, debet va kredit aylanmalari, dastlabki va yakuniy qoldiqlar bo'lishi kerak. Bu balansdan boshqa narsa emasligi ma'lum bo'ldi, uning yordamida balans tuziladi. Ko'rib chiqilayotgan hujjat bo'lishi mumkin turli xil: sintetik, analitik hisob-kitoblarga ko'ra, shaxmat. Kompaniya amaliylik va qulaylik darajasiga qarab o'zi uchun eng yaxshi variantni tanlaydi.

Balansni qanday tuzish kerak

Sintetik hisoblar bo'yicha hujjatni tuzish ikki tomonlama yozuvdan foydalanishga asoslangan. U korxonada foydalaniladigan aktivlar, mol-mulk va majburiyatlarning mavjudligi va harakati to'g'risidagi umumlashtirilgan ma'lumotlarning barcha hisoblarini o'z ichiga olishi kerak. Har bir hisob uchun alohida satr mavjud bo'lib, unda siz birinchi va oxirgi qoldiqlarni ko'rsatishingiz kerak. Agar hisobvaraqlarning birortasi bo'yicha pul operatsiyalari amalga oshirilmagan bo'lsa, faqat ko'rib chiqilayotgan vaqt oralig'ining boshi va oxiridagi mablag'lar qoldig'ining qiymati ko'rsatiladi. Bitta muhim tamoyil mavjud: agar quyidagi shartlar bajarilgan bo'lsa, balans to'g'ri tuzilgan:

a) schyotlar bo'yicha debet ochilish qoldiqlari summasi kreditga teng;

b) hisobvaraqlar bo'yicha debet aylanmalarining qiymati kreditga teng;

v) debet bo'yicha yil oxiridagi umumiy qoldiq kredit bilan bir xil bo'lishi kerak.

Analitik hisob uchun aylanma balansi

Analitik hisoblar jismoniy va pul ko'rinishida yuritilishi mumkin. Aktivlar va ularning manbalarini batafsil hisobga olish uchun zarur.  Ular nafaqat umumiy xarajatlarni, balki sintetik hisoblar ma'lumotlarini aniqlaydigan turi, nomi, miqdori, toifasi va boshqalarni ham tavsiflaydi. Xavfsizlikni nazorat qilish uchun analitik hisob zarur moddiy boyliklar.

Ular nafaqat umumiy xarajatlarni, balki sintetik hisoblar ma'lumotlarini aniqlaydigan turi, nomi, miqdori, toifasi va boshqalarni ham tavsiflaydi. Xavfsizlikni nazorat qilish uchun analitik hisob zarur moddiy boyliklar.

Analitik buxgalteriya hisobiga misol

"Zvezda" MChJ korxonasida 71-schyotning (hisobdor shaxslar bilan hisob-kitoblar) analitik hisobini yuritish kerak. Keyin unga xodimlarning familiyasi, ismi va otasining ismi bo'yicha analitik hisoblar tuziladi: Alekseev V.V. , Volkova M.I., Sviridov A.A., Melnikov F.F., Petuxova V.V., Fedotova A.A., Fedorov O.A. 71-schyotning balansi quyidagicha ko'rinadi:

ochilish balansi | yakuniy balans |

|||||

Hisob nomi | ||||||

Alekseev V.V. | ||||||

Volkova M.I. | ||||||

Sviridov A.A. | ||||||

Melnikov F.F. | ||||||

Petuxova V.V. | ||||||

Fedotova A.A. | ||||||

Fedorov K.I. | ||||||

Shuni yodda tutish kerakki, bunday bayonotda uchta juft bir xil jami bo'lmaydi, chunki u operatsiyalar o'rtasidagi munosabatni ko'rsatmaydi, balki ma'lum bir sintetik hisobdagi pul harakatini ochib beradi.

Buxgalteriya hisobini o'rgatib bo'lmaydi. Buni tushunish va amalga oshirish kerak. Shuningdek, o'zgarishlarni doimiy ravishda kuzatib borish kerak. normativ-huquqiy baza individual operatsiyalarni aks ettirish tartibini o'z vaqtida tuzatish uchun. Har bir hisobot davrining natijasi oy, chorak, yil uchun balans va buxgalteriya balansini tuzishdir. Ushbu hujjatlar asosida barcha hisobot tuziladi, shuning uchun har bir buxgalter aylanma varag'ini to'ldirish qoidalarini bilishi kerak. OSV namunasi bilan bosqichma-bosqich ko'rsatmalar uning kompilyatsiyasi uchun.

Yangi boshlanuvchi sifatida buxgalteriya hisobini qanday boshlash kerak

Barcha buxgalteriya qoidalari tartibga solinmaydi qoidalar. Aksariyat operatsiyalar birlamchi buxgalteriya hujjatlariga asoslanadi: dalolatnomalar, sertifikatlar, schyot-fakturalar, cheklar, buyruqlar va boshqalar Birlamchi hujjatlar uchun unifikatsiyalangan shakllar va tavsiya etilgan namunalar taqdim etiladi. Yagona hujjatning shakli tegishli yo'riqnoma bilan tasdiqlanadi va o'zgartirilishi mumkin faqat qo'shimcha tafsilotlarni qo'shish shaklida. Dizayn misollari bilan ushbu shakllarning aksariyati ro'yxatini ushbu havolada topishingiz mumkin.

Birlashtirilgan hujjatlar oddiy hujjatlardan nimasi bilan farq qiladi?

Oddiy hujjatlar korxonaning o'ziga xos xususiyatlarini hisobga olgan holda o'zgartirilishi yoki istalgan shaklda to'ldirilishi mumkin. Yagona shakllarni o'zgartirish mumkin emas. Bu 01.01.2013 yilda kuchga kirgan "Buxgalteriya hisobi to'g'risida" gi 06.12.2011 yildagi 402-FZ-sonli Federal qonuni va Rossiya Federatsiyasi Hukumatining 07.08.1996 yildagi qarori bilan tartibga solinadi. Birlamchi hujjatlarning shakllari Moliya vazirligi tomonidan kelishilgan va Rossiya Federatsiyasi Davlat statistika qo'mitasi tomonidan tasdiqlangan "Birlamchi hujjatlarning yagona shakllari albomi" ga kiritilgan. Oxirgi o'zgarishlar 2016 yil 23 mayda 149-FZ-sonli Federal qonuni asosida 402-FZ-sonli Qonunga kiritilgan. O'zgarishlar davlat tashkilotlarining buxgalteriya bo'limlari faoliyatiga ta'sir ko'rsatdi.

Tashkilotda to'g'ri buxgalteriya hisobi me'yoriy hujjatlarni o'rganishdan boshlanadi

Buxgalteriya hisobining asoslarini qanday tushunish kerak

Ishlash uchun barcha mumkin bo'lgan daromadlar, xarajatlar va operatsiyalar hisoblar bilan kodlangan. Buxgalteriya hisoblarining turlari:

- sintetik;

- analitik (subhisoblar).

Ularning orasidagi farq tafsilotlar darajasida. Hisob-kitoblarni kodlash jarayoni 1968 yilda, birinchi "Nizomlar ..." SSSR Markaziy statistika boshqarmasining 130-sonli xati bilan tasdiqlangan paytda boshlangan. O'shandan beri tavsiyalar bir necha bor o'zgargan.

Misol uchun, ofis mulkining analitik hisobini keltirishimiz mumkin: stol, stul, shkaf va boshqalar. Ushbu elementlar mebel tushunchasiga birlashtirilishi va bir qatorda tegishli sub-hisobga o'tkazib yuborilishi mumkin. Kalkulyator, kompyuter - analitik hisobdan o'ting va sub-hisobda ular ustunda aks ettiriladi " Texnik vositalar". Hammasi birgalikda "Asosiy vositalar" sintetik hisobiga tegishli bo'ladi. Bu buxgalteriya kodeksining 01-bandi. Misol taxminiy qiymat bo'yicha juda xilma-xil toifalarni o'z ichiga oladi, ammo buxgalteriya hisobi tuzilishi haqida fikr beradi.

Hisob raqami nimani ko'rsatadi?

Hisob kodi ettitagacha raqamdan iborat bo'lishi mumkin. 01 dan 99 gacha bo'lgan dastlabki ikki raqam barcha mumkin bo'lgan buxgalteriya operatsiyalarini o'z ichiga oladi. Va "boshqalar" tushunchasi va bepul kodlarning mavjudligi bu tizimni universal qiladi. Birinchi ikki raqam Rossiya Federatsiyasi Moliya vazirligining 05/07/2003 yildagi 38-n-sonli, 2006 yil 18 sentyabrdagi 115n-sonli va 08.11.2006 yildagi 142n-sonli buyruqlari bilan o'zgartirilgan sintetik hisoblar ro'yxatini tashkil qiladi. .2010.

Xuddi shu xat kodning uchinchi va to'rtinchi raqamlari bilan kodlangan bir qator sub-hisoblarni taklif qiladi. Subschyotlar batafsil bo'lishi mumkin va analitik hisoblar to'liq kompaniya rahbariyatining ixtiyorida. Amalda - bosh buxgalterning tajribasi. Korxonaning faoliyat shartlariga muvofiq kodlar nomenklaturasini shakllantirish jarayoni buxgalteriya bo'limi talabalari uchun umumiy vazifadir.

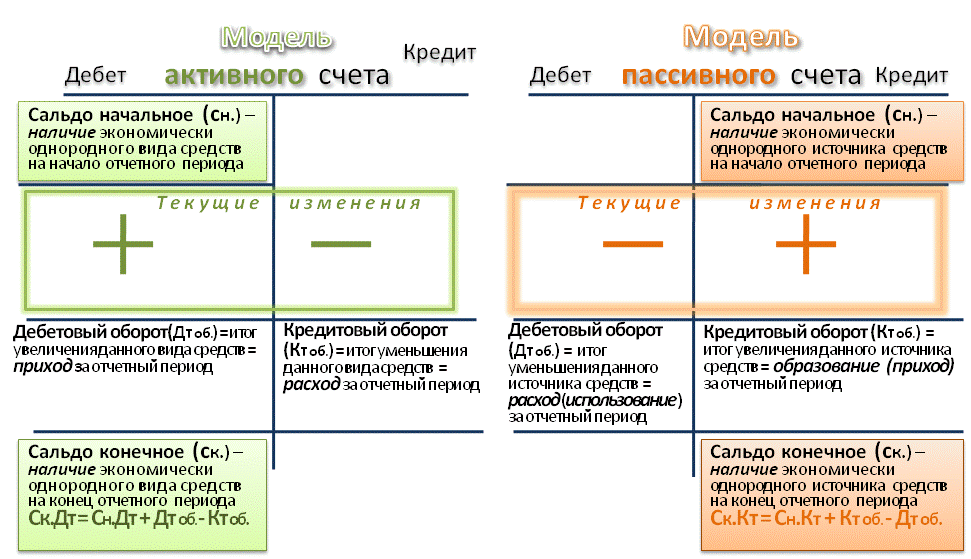

Balansni qanday tuzishni o'rganish uchun siz faol va passiv buxgalteriya hisoblari modelini tahlil qilishingiz kerak

Buxgalteriya balansini tuzish va operatsiyalarni joylashtirish

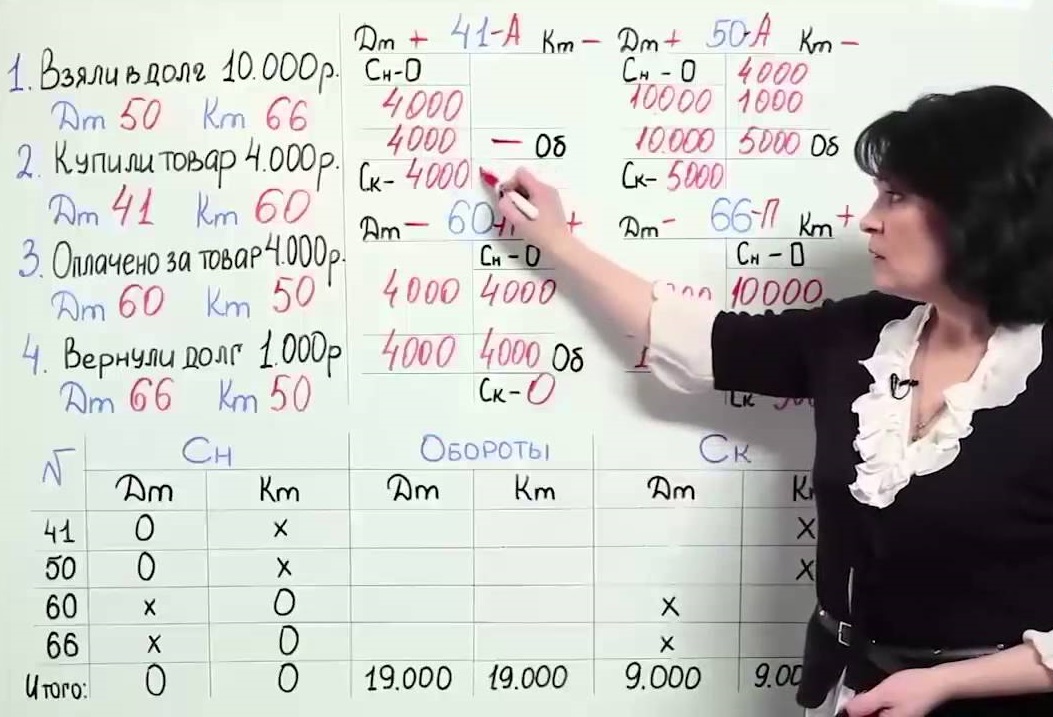

Ajam buxgalter o'rganadigan birinchi ish - bu kompaniya tomonidan amalga oshirilgan bitimlar va shartnomalarni joylashtirish. U ikki tomonlama yozish yo'li bilan amalga oshiriladi, bunda bir element bo'yicha debet ikkinchisida kredit bo'ladi. Masalan, joriy hisobvarag'idan pul olish va uni berish uchun korxonaning kassasiga o'tkazish ish haqi xodimlar 5-bo'lim bo'yicha ushlab turiladi: 51-modda - joriy hisob (yechib olish summasi uchun kredit), 50 - kassa (bir xil miqdorda debet). Shu tarzda barcha muomalalar buxgalteriya hisobida aks ettiriladi.

Natijada, har qanday davr uchun butun debet summasi butun kreditga teng bo'lishi kerak. Bu balans - buxgalterning ma'lum bir vaqt oralig'idagi yakuniy maqsadi. Boshqacha bo'lishi mumkin emas, chunki pul xuddi shunday paydo bo'lmaydi va izsiz yo'qolmaydi. Ammo e'lon qilish va balans o'rtasida juda muhim oraliq operatsiya mavjud - SALTni tuzish.

Aylanma va balans qanday ko'rinishga ega?

Operatsiyaning go'zalligi shundaki, "balans" atamasi tabiatda mavjud emas, lekin bu haqda barcha buxgalterlar biladi. Aniqrog'i, bu atama 1990 yilgacha qonun hujjatlari va ko'rsatmalarda paydo bo'lgan, keyin esa yo'qolgan. Rossiya Moliya vazirligining 2001 yil 28 dekabrdagi 119n-son buyrug'ida ikkita tushuncha qo'llaniladi: aylanma varaqasi va balansi, ularning orasidagi farq tovarlar va materiallarni qabul qilish va iste'mol qilishni hisobga olishdir.

Mahalliy kompilyatsiya opsiyasi

Amalda, soliq organlari, 29.06.2012 yildagi MMV-7-6/465-son (28.11.2016 yildagi o'zgartirishlar bilan) va Federal Soliq xizmati 11/2012 yildagi MMV-7-6/643-son buyrug'iga asoslanib. 28/2016, ko'pincha, birlamchi buxgalteriya hujjatlari bilan bir qatorda, tuzilishi yaxshi tashkil etilgan va umume'tirof etilgan formatlarni qabul qilgan aniq aylanma balanslarini (OSV) talab qiladi.

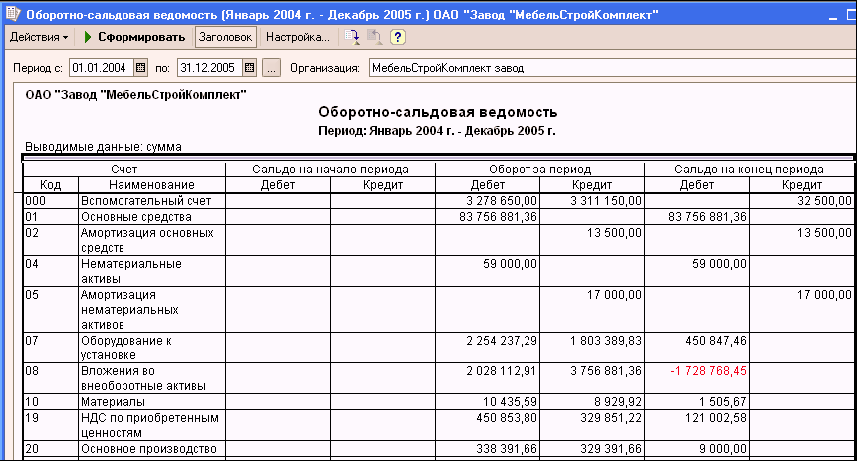

OSV nimani ko'rsatadi?

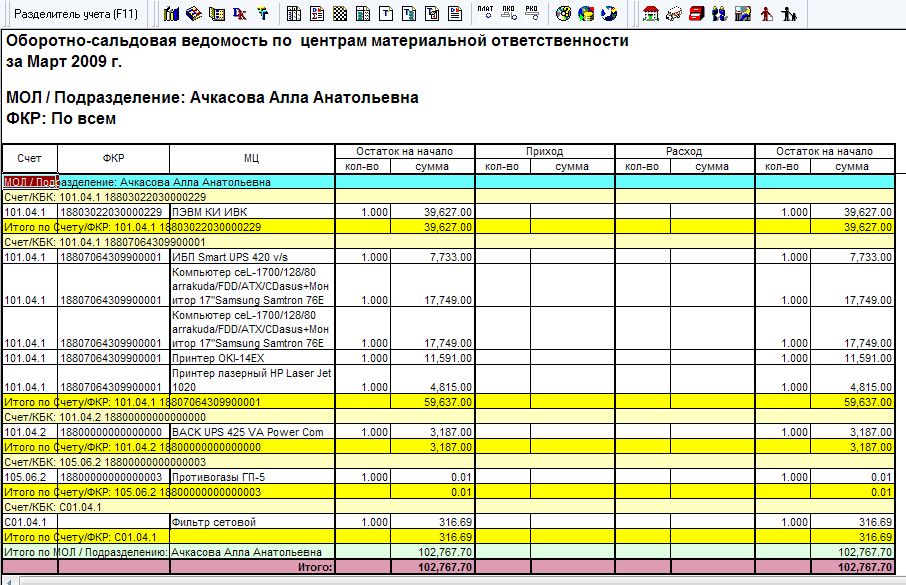

Buxgalteriya balansi buxgalteriya hujjati (jadval ko'rinishida) sifatida tushunilishi kerak, unda pul mablag'lari va pul mablag'larining qoldiqlari mavjud. Debet - ma'lum bir davr uchun kreditning band bo'yicha harakati va ma'lum bir vaqt davri (odatda bir oy, chorak, yil) oxiridagi qoldiqlar. Buxgalteriya balansi buxgalteriya balansini tuzadi va buxgalteriya schyotlaridagi xatolarni tekshiradi. SALT ham analitik hisoblar uchun (bitta aniq hisob uchun), ham butun korxona uchun (sintetik hisoblar uchun) tuzilishi mumkin.

Muayyan hisob uchun balans namunasi

Alohida buxgalteriya hisobidagi SALT sizga xarajatlar yoki daromadlarning alohida moddalari bo'yicha mablag'lar yoki mol-mulkning harakatini ko'rish imkonini beradi. Shuningdek, unda siz umuman hisobning ochilish va yakuniy balansini va har bir maqolani alohida ko'rishingiz mumkin.

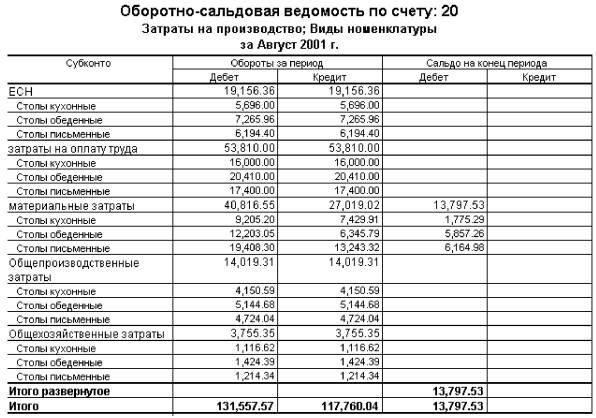

Xarajatlar kontekstida 20-sonli "Asosiy ishlab chiqarish" balans hisobvarag'idagi OSV namunasi

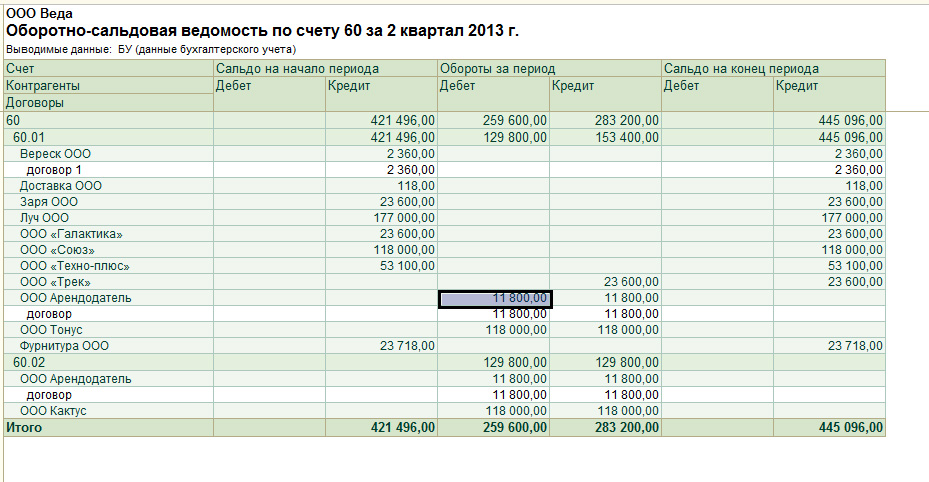

Korxona uchun OSVni qanday to'ldirish kerak: misol

Muayyan korxona uchun choraklik SALT misoli

Asosiy va yagona talab - hisobot davri oxiridagi nol qoldiq. Bu shuni anglatadiki, barcha schyotlarning debeti va barcha schyotlarning krediti o'rtasidagi farq nolga teng bo'lishi kerak.

Buxgalteriya bo'limi ikkita vazifani bajaradi - nazorat qiluvchi organlarning talablariga muvofiq hisob-kitoblarni yuritish va kompaniya rahbarlariga tegishli moliyaviy ma'lumotlarni taqdim etish. Shunga ko'ra, qabul qilingan SALT shakli barchani qoniqtiradigan hisoblar bo'yicha ma'lumotlar miqdori va bunday tafsilotlarni o'z ichiga olishi kerak.

Yaqin vaqtgacha SALT shakli buxgalteriya bo'limi tomonidan ishlab chiqilgan va kompaniya rahbari tomonidan tasdiqlangan, ammo yilda o'tgan yillar 1C dasturidan chop etish orqali olingan "aylanma" umumiy qabul qilingan. Aylanma varaqning barcha shakllari va shakllarining namunalarini rasmiy va ishonchli saytlarda topish mumkin.

Analitik va sintetik hisob: shaxmat taxtasini to'ldirish

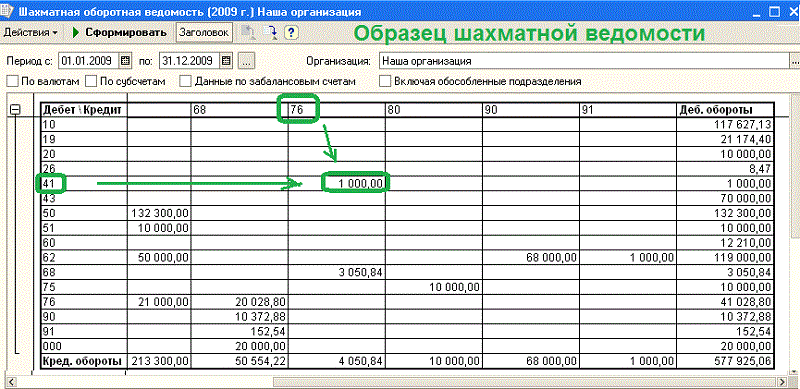

Ba'zi buxgalterlar aylanma varaqdan ko'ra shaxmat varag'ini afzal ko'rishadi. Bu OSV turi bo'lib, u to'ldirish shaklida farqlanadi. Barcha kredit schyotlari vertikal ravishda, debet schyotlari esa gorizontal tarzda tuziladi. Tranzaksiya summalari satrlar va ustunlar kesishmasida ko'rsatilgan.

"Shaxmat" ning maqsadi odatdagi SALT bilan bir xil. Ushbu tuzilma balansning daromad va xarajatlar qismlarini tahlil qilish, aniqlash imkonini beradi soliq bazasi har qanday vaqt uchun. Har qanday e'lonlar uchun o'zaro hisob-kitoblarni aniqlash misoli quyida keltirilgan.

Shaxmat varaqasi hisobdagi qoldiqlar haqidagi ma'lumotlarni vizual shaklda taqdim etish imkonini beradi

Ba'zan balansni tuzishdan oldin hisob kartasini to'ldirish (samolyotlarning chizmalari deb ataladi) amalga oshiriladi. Har bir hisob uchun debet va kredit hisoblab chiqiladi. Bu samolyot qanotlariga o'xshaydi: chapda debet, o'ngda kredit. Nazariy jihatdan, bunday chizma SWSni to'ldirishni va xatolarni topishni osonlashtiradi. Amalda, operatsiyani amalga oshirish uchun hisob kartalarini to'ldirish shart emas. Tajribali buxgalterlar har doim "samolyotlar" bosqichini o'tkazib yuboradilar.

RWSni qanday tahlil qilish kerak

Balansni tahlil qilish juda oddiy: barcha maqolalar kodlarni dekodlashda ko'rsatilgan. Tahlil qilingan davr oxirida barcha mumkin bo'lgan hisoblarni iloji boricha yopish kerak. Masalan, 10-“Materiallar” hisobvarag'idagi katta qoldiq xom ashyo yetkazib berishda ortiqcha zaxiralar mavjudligini (yoki buxgalteriya hisobidagi nuqsonni) ko'rsatadi. Balans har doim hisoblash usuli bo'yicha hisoblanadi.

Kompaniyaning daromadini qayerda ko'rish mumkin

Daromadlarni olish va mahsulot (ishlar, xizmatlar) tannarxini hisobdan chiqarish 90.01 va 90.02 schyotlar orqali amalga oshiriladi. Umumiy soliq tizimidagi kompaniyalar o'z mahsulotlariga QQSni 90.03. Shuningdek, boshqaruv xarajatlari 90.08 hisobvarag'ida aks ettiriladi. Ushbu hisob-kitoblarni tahlil qilib, korxonaning soliqqa qadar foydasini aniqlash mumkin.

QQSni hisobga olish tartibi

Har qanday rahbar uchun naqd va naqd pulsiz mablag'larning harakatini aks ettiruvchi 50 va 51 hisobvaraqlar bo'yicha aylanmalarni kuzatishni unutmaslik kerak. Soliq mutaxassisi soliq hisob-kitoblarini, xususan, QQSni hisobga olgan holda 19 va 68 hisobvaraqlardagi qoldiqlarni muntazam ravishda kuzatib borishi kerak.

Balansni tushunish uchun boshlang'ich barcha buxgalteriya hisoblarining nomlarini eslab qolishi kerak

SALT bo'yicha foyda va zararni qanday hisoblash mumkin

Balansda foyda va zararlarni hisoblash uchun hisob-kitoblarni batafsil ko'rsatuvchi subschyotlar ochiladigan 99-schyot taqdim etiladi. Menejer esda tutishi kerakki, 99-schyotdagi debet balansi kompaniyaning yakuniy zararini, kredit balansi esa sof foydani anglatadi.

Ko'pgina buxgalteriya dasturlari mavjud, ular faqat tranzaktsiyalarni joylashtirishni talab qiladi. Ularda buxgalteriya hisobining to'g'riligi avtomatik ravishda nazorat qilinadi, bu ayniqsa boshlang'ich buxgalterlar uchun juda qulaydir. Qoida tariqasida, bu dasturlar birlamchi hujjatlar va shartnomalar bilan bog'langan va Excelga asoslangan. Eng mashhuri - 1C dasturi.

teskari hisobot - buxgalteriya hisobi va balansdagi yozuvlarning to'g'riligini nazorat qilish uchun mo'ljallangan yordamchi jadval. Aylanma varaqasi oy oxirida tuziladi va unda barcha ishchi schyotlarning aylanmasi va qoldiqlari qayd etiladi. Aylanma varaqning o'ziga xos xususiyati - bu uchta juft ustunning har birining debeti va krediti bo'yicha jamilarning tengligi. Aylanma varaqasi sintetik schyotlar ma'lumotlari asosida quyidagi tartibda to'ldiriladi.

Balansdan buxgalteriya hisobi schyotlari qoldig'ini hisoblash va ularni balansning o'ziga o'tkazish yo'li bilan balans tuziladi. Bu tenglik schyotlar balans asosida ochilganligi bilan izohlanadi, bunda aktiv majburiyatga teng. 3-juftlik: debet va kredit tugaydigan qoldiqlarning tengligi.

Ammo bu bayonotda uchta juft teng natijalar bo'lmaydi. Aynan oy oxiridagi qoldiq natijalariga ko'ra yakuniy qoldiq "Turli qarzdorlar va kreditorlar bilan hisob-kitoblar" sintetik hisobvarag'ida aniqlanadi. Agar analitik buxgalteriya hisobi tabiiy qiymatda yuritilsa, bu schyotlar uchun aylanma varaqasi ham tuziladi.

Boshqa lug'atlarda "O'RNATISH BAYORATI" nima ekanligini ko'ring:

Tashkilot faoliyati natijalarini tezkor boshqarish, buxgalteriya hisoblarida xo'jalik operatsiyalarining to'g'ri yozilishi va oy uchun umumlashtirilgan ma'lumotlarning to'g'riligini tekshirish uchun aylanma varaqlari tuziladi. Birinchi ustunda qoldiqlar mavjud bo'lgan barcha balans hisobvaraqlarining nomi yoziladi: birinchi navbatda - faol, keyin - passiv. Har bir hisobvaraq bo'yicha tegishli debet va kredit summalari aks ettiriladi: 2, 3, 4, 5 va 7-ustunlar. 6 va 7-ustunlardagi summalar dastlabki qoldiqlar va aylanmalar hisobvaraqlarida aks ettiriladi.

S2d = åS2k. Bu tenglik oy oxiridagi aktiv va passiv balansi natijalarining tengligi natijasidir. Oborot varaqasi yordamida schyotlar korrespondensiyasidagi xatolarni aniqlash har doim ham mumkin emas, hatto umumiy summaning uchta tengligi kuzatilsa ham.

Unda birinchi ustunda sintetik schyotlar nomi o'rniga analitik schyotlarning nomlari beriladi. Shunday qilib, analitik buxgalteriya hisobi bo'yicha aylanma varaqlari nazorat va operatsion ahamiyatga ega. Analitik hisoblar bo'yicha aylanma varaqlarida ba'zan ularning hajmini kamaytirish uchun aylanmalar qayd etilmaydi, faqat hisob-kitoblar qoldiqlari aks ettiriladi.

Ushbu darsda biz aylanma varag'i bilan tanishamiz, uni qanday to'ldirishni o'rganamiz. Aylanma varaqasi - buxgalteriya hisoblari ma'lumotlarini umumlashtiruvchi hisobot. Tovar aylanmasi hisobotida aylanmalar to'plami, davr boshi va oxiridagi qoldiqlar mavjud. Keling, barcha ishtirok etgan hisoblarni va ularning nomlarini yozamiz. Keyinchalik, xo'jalik operatsiyalari jurnalidan ma'lumotlarni to'ldiring, ularni tegishli schyotlarning krediti va debeti bo'yicha yanvar oyi aylanmasiga kiriting. Yakuniy qoldiqni hisoblash uchun quyidagilar zarur: faol hisobvaraqlarda debet aylanmasini balansga qo'shing va kredit aylanmasini olib tashlang, passiv hisobvaraqlarda esa aksincha.

1. Dastlabki ma'lumotlarga asoslanib, aylanma varaqni o'zingiz tuzishga harakat qiling. O. v. sintetik buxgalteriya hisobi (qarang. Sintetik hisob) va analitik buxgalteriya hisobi (qarang. Analitik hisob); ularning natijalari mos kelishi kerak. In O. in. sintetik buxgalteriya hisobvaraqlari uchun hisobot davri uchun hisobvaraqlarning debeti va krediti bo'yicha aylanma va hisobot davri boshi va oxiridagi qoldiqlar (qoldiq) bo'yicha ko'rsatkichlar mavjud.

Batafsil ma'lumot va ularning o'zaro bog'liqligi Shaxmat aylanmasi varag'ida keltirilgan. To'g'ri hisob-kitob bilan, ustundagi har bir juft ustunning jami bir-biriga teng bo'lishi kerak. Sintetik debet va kredit bo'yicha dastlabki qoldiq natijalarining tengligi. O.v.ning juftlik tengligi. hisobvaraqlarda katta nazorat qiymatiga ega.

shaxmat varag'i

O.v. sintetik hisoblarga ko'ra. O.v. analitik ma'lumotlarga ko'ra Moddiy boyliklar harakati bo'yicha aylanma varaqasi (jadval) - moddiy zaxiralarning ombor hisobi kompyuter texnologiyalari yordamida amalga oshirilishi mumkin. Sintetik va analitik hisob ma'lumotlarini umumlashtirish va solishtirish uchun aylanma varaqlari tuziladi. Uchinchi juftlik - yakuniy debet qoldiqlari (balans) - barcha hisoblar bo'yicha yakuniy kredit qoldiqlari (balans) jami.

Yakuniy qoldiqlarga (balans) ko'ra, balansni tuzish mumkin, shuning uchun sintetik hisoblar bo'yicha aylanma varaqasi aylanma balansi deb ham ataladi. Agar analitik hisobvaraqlar bo'yicha xo'jalik operatsiyalari yozuvlari pul hisoblagichida aks ettirilgan bo'lsa, u holda hisobotning yig'indisi shakli qo'llaniladi.

Bayonotning ko'rsatkichlarini batafsil ko'rsatish

Ushbu bayonot korxona buxgalteriya hisobida qo'llaniladigan barcha sintetik hisoblar to'g'risidagi ma'lumotlarni birlashtiradi. Debet va kredit bo'yicha umumiy aylanma ham teng; 3. Bayonotning qiymati.1. Endi misolni ko'rib chiqamiz, bayonot tuzamiz. Bunday bayonotlar sintetik hisoblar uchun alohida yuritilgan analitik hisoblar bo'yicha ma'lumotlarni umumlashtiradi.

Buxgalteriya hisobi registrlarining sifatini nazorat qilish va buxgalteriya hisobi bo'yicha buxgalteriya hisobini ro'yxatdan o'tkazish ma'lumotlarini umumlashtirish uchun aylanma varaqlarini tuzish usuli qo'llaniladi. Har bir hisob uchun alohida qator mavjud. Keyingi qadam - dastlabki qoldiqlar, aylanmalar va yakuniy qoldiqlar bo'yicha jamlamalarni umumlashtirish.

Faol-passiv hisobvaraqlardagi qoldiq aniqlangandan keyingina sintetik hisobvaraqlar uchun aylanma varaqasi tuziladi. Joriy hisob ma'lumotlarini umumlashtirish maxsus jadvallarda amalga oshiriladi, ular aylanma varaqlari deb ataladi.

Materialni o'rganish qulayligi uchun maqola mavzularga bo'lingan:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Aylanma varag'i jadvaldir. Har bir hisob uchun alohida qator mavjud. Oborot varaqasiga schyotning nomi, dastlabki debet va kredit qoldiqlari, debet va kredit aylanmalari hamda yakuniy debet va kredit qoldig‘i (balans) ketma-ket kiritiladi. Keyin hisoblangan yakuniy debet va kredit qoldiqlarining to'g'riligi tekshiriladi. Buning uchun dastlabki debet balansiga debet aylanmasi qo‘shiladi va kredit aylanmasi ayiriladi, passiv hisobvaraqlarda esa kredit aylanmasi boshlang‘ich kredit qoldig‘iga qo‘shiladi va debet aylanmasi ayiriladi.

Keyingi qadam - dastlabki qoldiqlar, aylanmalar va yakuniy qoldiqlar bo'yicha jamlamalarni umumlashtirish. Hisoblash natijalari chiziq ostidagi pastki qismida qayd etiladi.

Aylanma varaqlarning uch turi mavjud:

Barcha hisoblarni o'z ichiga olgan sintetik hisoblar bo'yicha;

- tomonidan, har bir hisob uchun alohida yuritiladi;

- shaxmat (unda faqat inqiloblar aks ettirilgan).

Joriy hisob ma'lumotlarini umumlashtirish maxsus jadvallarda amalga oshiriladi, ular aylanma varaqlari deb ataladi.

Aylanma vedomostlar sintetik va analitik buxgalteriya hisoblari bo'yicha tuziladi.

Sintetik hisobvaraqlar uchun aylanma hisoboti quyidagi shaklga ega:

Sintetik hisoblar uchun aylanma varaqning o'ziga xos xususiyati uchta tenglik juftligining mavjudligi:

1 juft: oy boshidagi debet va kredit qoldiqlari summalari bir-biriga teng. Bu tenglik schyotlar balans asosida ochilganligi bilan izohlanadi, bunda aktiv majburiyatga teng. Faol hisobvaraqlarda debet qoldig'i, passiv hisobvaraqlarda esa kredit qoldig'i mavjud. Shuning uchun, bu qoldiqlarning boshida yig'indisi teng bo'ladi;

2 juft: oy uchun debet va kredit aylanmalari summalari teng. Bu tenglik xo'jalik operatsiyalarini hisob-kitoblarda ikki tomonlama yozish usuli bilan aks ettirishdan kelib chiqadi, ya'ni. operatsiya bir schyotning debetida va boshqa hisobvaraqning kreditida bir xil miqdorda yoziladi;

3-juftlik: debet va kredit tugaydigan qoldiqlarning tengligi. Bu tenglik dastlabki ikkita juftlikning tengligi bilan bog'liq. Bundan tashqari, bu balanslar yangi balansni tuzish uchun ishlatiladi.

Agar aylanma varag'ini tuzishda bunday tenglik yuzaga kelmasa, bu hisobvaraqlar bo'yicha operatsiyalarni yozishda yoki jami summalarni hisoblashda xatolarga yo'l qo'yilganligini anglatadi.

Aylanma vedomostlar analitik buxgalteriya hisobi bo'yicha ham tuziladi. Agar analitik schyotlarda turli debitorlar va kreditorlar bilan hisob-kitoblar hisobi yuritilsa, aylanma varaqasi sintetik schyotlar bilan bir xil shaklda tuziladi. Ammo bu bayonotda uchta juft teng natijalar bo'lmaydi. Shuni ta'kidlash kerakki, faol-passiv hisobvaraq bo'yicha analitik schyotlar bo'yicha aylanma varaqasi sintetik schyotlar bo'yicha aylanma varaqasi tuzilgunga qadar tuziladi. Aynan oy oxiridagi qoldiq natijalari asosida «Turli debitorlar va kreditorlar bilan hisob-kitoblar» sintetik schyoti bo‘yicha yakuniy qoldiq aniqlanadi.

Faol-passiv hisobvaraqlardagi qoldiq aniqlangandan keyingina sintetik hisobvaraqlar uchun aylanma varaqasi tuziladi.

Agar analitik buxgalteriya hisobi tabiiy qiymatda yuritilsa, bu schyotlar uchun aylanma varaqasi ham tuziladi. Unda qiymatlarning nomi, ularning narxi, o'lchov birliklari, miqdori va miqdori ko'rsatiladi.

Analitik va sintetik hisoblar bo'yicha aylanma vedomostlar bir-biri bilan solishtiriladi.

Agar aylanma varaqlari to'g'ri tuzilgan bo'lsa, sintetik hisoblar bo'yicha aylanma varaqlarini solishtirganda, uchta juft teng summani olish kerak, ulardan dastlabki qoldiqlar yig'indisi dastlabki qoldiqning umumiy summasiga teng bo'lishi kerak va jami Aylanmalar varaqasi asosida yakuniy balansni tuzish uchun xo'jalik operatsiyalari jurnalining umumiy summasiga teng bo'lishi kerak, undan balansga nomlar va yakuniy hisob qoldiqlarini o'tkazish kerak: debet - aktivga, va kredit - majburiyatga kiradi.

Aylanma balansi

Balans buxgalteriya hisobidagi asosiy hujjatlardan biridir. Hujjatga hisobot davri boshi va oxiridagi qoldiq va ushbu davrdagi kredit va debet bo'yicha aylanma har bir hisobvaraq bo'yicha kiritiladi. Hisobot har oy tuziladi, bu uning balansdan farqidir. Buxgalteriya balansidan 1-shakl bo'yicha tegishli hisob-kitob qoldiqlariga murojaat qilish orqali balans tuziladi.Hisobot balans va daromadlar to'g'risidagi hisobot ma'lumotlaridan hisoblab bo'lmaydigan ko'rsatkichlarni tahlil qilish uchun talab qilinadi. Boshqaruv hisobidagi har qanday sanada tahlil qilish kerak, ya'ni hisobot davri tugagunga qadar tahlil qilish va tahliliy ma'lumotlardan hisoblangan ko'rsatkichlar yordamida o'z tahlil qilish metodologiyasini amalga oshirish uchun mumkin.

Buxgalteriya balansi yordamida sotishdan olingan moliyaviy natijalarni, boshqa xarajatlar va daromadlarni, sotish xarajatlarini, tannarxini, boshqaruv xarajatlarini tahlil qilish, aylanma mablag'larning umumiy miqdorini hisoblash, tahlil qilish mumkin. moliyaviy investitsiyalar, soliq va yig‘imlarni hisoblash, yetkazib beruvchilar, pudratchilar, xaridorlar va buyurtmachilar bilan hisob-kitoblarni tahlil qilish, asosiy fondlardan foydalanish va aylanma mablag‘larga qo‘yilgan mablag‘larni tahlil qilish.

Buxgalteriya balansi eng muhim buxgalteriya registrlaridan biri bo'lib, dastlabki va oxirgi qoldiqlar (qoldiqlar) va hisobvaraqlarning harakati to'g'risidagi ma'lumotlarni ochib beradi.

Bayonot quyidagilardan keyin tuziladi:

amortizatsiya to'lovlari,

ishlab chiqarish xarajatlarini hisobdan chiqarish

soliq to'lovlari,

moliyaviy natijalarni shakllantirish.

Balansni qo'llash

Buxgalteriya balansi ma'lumotlari asosida balans moddalari tuziladi.

Buxgalteriya hisobi schyotlarida xo'jalik faoliyati faktlarini to'g'ri aks ettirishni tizimlashtirish va nazorat qilish uchun aylanma vedomostlardan foydalaniladi.

Aylanma balanslarining shakllari quyidagilar bo'lishi mumkin:

Ixtisoslashgan moliyaviy saytlardan yuklab oling,

kitob do'konlarida xarid qilish,

Excel elektron jadvallarida yaratish.

Buxgalteriya hisobi bo'yicha dasturiy ta'minot tizimlarida buxgalterning ishini sezilarli darajada osonlashtiradigan buxgalteriya hisobi uchun ham, alohida hisob uchun ham umumiy balansni tuzish mumkin.

Hozirgi vaqtda buxgalterlar tomonidan namunaviy balanslarni qo'lda to'ldirish juda kam uchraydi.

Biroq, hayotda kamida bir marta buxgalteriya hisobining mohiyatini va ikki tomonlama kiritish tamoyilini chuqurroq tushunish uchun buni qilish maqsadga muvofiqdir.

Qaytish bayonotlari ko'pincha iqtisodiy universitetlar talabalari tomonidan muammolarni hal qilish va yozish uchun ishlatiladi kurs ishlari.

Balansning turlari

Tahlil qilish va axborotni taqdim etish ob'ektiga qarab balans bir necha xil bo'lishi mumkin:

1. sintetik hisoblar uchun. To'ldirish uchun hisobvaraqlar bo'yicha dastlabki qoldiq va aylanma olinadi, so'ngra hisob-kitoblarning yakuniy qoldig'i hisoblash yo'li bilan ko'rsatiladi.

To'g'ri to'ldirilgan bayonot uchta teng jamidan iborat:

1. Birinchi tenglik debet va kredit schyotlari balansi. Bu tenglik shundan kelib chiqadiki, sintetik schyotlarning debet qoldig‘i korxona aktivlarining davr boshidagi qiymatini, kredit qoldig‘i esa aktivlar manbalarining hajmini aks ettiradi.

2. Hisobvaraqlarning debeti va krediti bo‘yicha teng aylanmalar ikki tomonlama yozish tamoyilini tashkil etadi, bunda muomala summasi bir schyotning debetida, ikkinchisining kreditida aks ettiriladi.

3. Uchinchi tenglik aktivlar va passivlarning davr oxiridagi qiymatini aks ettiradi.

Agar juft raqamlarning kamida bittasi bir-biriga yaqinlashmasa, bu registrni shakllantirish yoki inqiloblarni qo'shish paytida xatolik yuz berganligini anglatadi.

Sintetik hisoblar bo'yicha aylanma varaqasiga ko'ra, balans tuziladi, ko'plab balans moddalari sintetik schyotlar nomlari bilan bir xil;

2. analitik hisob bo‘yicha.

Analitik hisob bo'yicha aylanma varaqasi muvofiq shakllantiriladi turli xil xususiyatlar maxsus hisob:

Hisobning aktiv yoki passivligiga qarab, dastlabki va oxirgi qoldiqlar debet yoki kredit bo'lishi mumkin.

Aylanma balansiga misol sifatida kadrlar tahlili kontekstida 70-schyot balansi;

3. shaxmat. Shaxmat aylanma varag'i - bu sintetik aylanma varag'ining bir turi.

Bundan farqli o'laroq, "shaxmat taxtasi", buxgalterlar ushbu reestrni so'zsiz deb atashadi, hisoblar bo'yicha emas, balki operatsiyalar jurnali yordamida to'ldiriladi.

Shaxmat aylanmasi varaqasida natijalarning tengligi ham kuzatilishi kerak.

Shaxmat balansini qanday to'ldirishni ko'rib chiqing:

"Shaxmat" - bu jadval bo'lib, uning vertikal ustunida debet schyotlar ro'yxati, gorizontal chiziq esa kredit hisobvaraqlaridir.

Satrlar va ustunlar soni dastlabki balansga ega bo'lgan va ko'rib chiqilayotgan davrda harakat sodir bo'lgan foydalanilgan buxgalteriya hisoblari soniga teng.

Hisoblarning dastlabki qoldig'i birinchi navbatda joylashtiriladi.

Balans bo'yicha jamlamalar burchak bilan yig'iladi - debet va kredit uchun summa bir xil bo'lishi kerak. Keyinchalik, biznes operatsiyalari summalari e'lon qilinadi. Miqdor registrning jadvalli qismida tegishli hisobvaraqlar kesishmasida bir marta ko'rsatiladi.

Keyin yakuniy balans arifmetik tarzda hisoblab chiqiladi va jamilar burchak bo'yicha yig'iladi. Agar debet va kredit aylanmasi qiymatlari bir xil bo'lsa, "balans yaqinlashdi".

Bu shuni anglatadiki, biznes operatsiyalarining barcha ma'lumotlari to'g'ri kiritilgan, natijalar to'g'ri hisoblangan va siz moliyaviy hisobotlarni to'ldirishni boshlashingiz mumkin.

Aylanma varaqasi misoli

Balans buxgalteriya hisobining eng muhim registrlaridan biri bo'lib, balansni qanday tuzish kerak, biz quyida ko'rib chiqamiz. Ushbu hujjat moliyaviy hisoblardagi yakuniy va dastlabki qoldiqlar va harakatlar to'g'risidagi ma'lumotlarni aks ettiradi.Qoida tariqasida, quyidagi hollarda balansni to'ldirish kerak:

Ishlab chiqarish xarajatlarini hisobdan chiqarish.

Amortizatsiya to'lovi.

Moliyaviy natijalarni shakllantirish.

Soliqlarni hisoblash. Balans qayerda qo'llaniladi? Olingan ma'lumotlar asosida balans moddalari tuziladi. Aylanma vedomostlar buxgalteriya hisoblarida xo'jalik faoliyati faktlarining to'g'ri aks etishini nazorat qilish va tizimlashtirish uchun qo'llaniladi.

Buxgalteriya balansining shakllarini topish mumkin:

Kitob do'konlarida yoki ish yuritish do'konlarida, maxsus bo'limlar iqtisodiy hisob-kitoblarga bag'ishlangan.

Turli kompaniyalarning moliyaviy veb-saytlaridan yoki maqolaning oxirida yuklab olish mumkin.

Excelda o'zingizni yarating (elektron jadvallar).

Buxgalteriya hisobi uchun yaratilgan maxsus dasturiy ta'minot tizimlarida alohida hisob uchun ham, umumiy hisoblar bo'yicha ham vedomost tuzish mumkin, bu esa buxgalterning ishini bir necha marta osonlashtiradi. Ayni paytda buxgalteriya xodimlari kamdan-kam hollarda balansni qo'lda to'ldirishga rozi bo'lishadi. Biroq, bu ikki tomonlama kiritish tamoyilini va buxgalteriya hisobining mohiyatini yaxshiroq tushunish uchun amaliyotingizda kamida bir marta amalga oshirilishi kerak. Oborot varaqlarining namunalari ko'pincha iqtisodiy ta'lim muassasalari talabalari tomonidan kurs ishlarini yozish uchun ishlatiladi va tezislar va muammolarni hal qilish. Balansning turlari.

Buxgalteriya balansining bir nechta turlari mavjud, barchasi ma'lumot taqdimotiga va tahlil ob'ektiga bog'liq.

Keling, ularni batafsil ko'rib chiqaylik:

1. Sintetik hisob-kitoblarga ko'ra. Kompilyatsiya to'g'ri bo'lishi uchun hisob aylanmalari va dastlabki qoldiq olinadi, so'ngra hisob-kitoblar yordamida yakuniy qoldiq ko'rsatiladi.

Agar bunday balans to'g'ri to'ldirilgan bo'lsa, unda 3 ta teng summa bo'lishi kerak:

1-sonli tenglik - kredit hisobvaraqlari va debetlarining qoldig'i. Ushbu tenglik sintetik schyotlarning debet qoldig'i tashkilotning boshlang'ich davrdagi aktivlari qiymatini aks ettirishi va kredit qoldig'i barcha aktivlarning kelib tushishi manbalarining kattaligi bilan belgilanadi.

2-sonli tenglik – schyotlarning krediti va debeti bo‘yicha teng aylanmalar qo‘sh yozuvning asosini tashkil qiladi, bajarilgan operatsiya summasi esa bir schyotning kreditida va ikkinchisining debetida aks ettiriladi.

3-sonli tenglik - davr oxiridagi barcha majburiyatlar va aktivlarning qiymatini aks ettiradi. Agar kamida bitta juft raqamlar bir-biriga yaqinlashmasa, unda inqiloblar qo'shilishi yoki registrni tuzishda qo'pol xatolikka yo'l qo'yilgan.

2. Analitik hisob bo’yicha aylanma varaqasi ma’lum bir schyotning turli belgilariga ko’ra tuziladi:

Ushbu toifadagi hisoblar teng aylanmalarni o'z ichiga olmaydi, chunki u faqat bitta fin doirasidagi harakatni ifodalaydi. hisoblar. Yakunlash va ochilish balansi kredit yoki debet bo'lishi mumkin, barchasi hisobning passiv yoki faolligiga bog'liq.

3. Shaxmat varag'i - aylanma sintetik varaqning navlaridan biri. Buxgalterlar ushbu registrni "shaxmat taxtasi" deb atashadi, chunki u tranzaksiya jurnali yordamida to'ldiriladi va buxgalteriya hisoblari hisobga olinmaydi. Ushbu bayonotda natijalarning tengligi ham hisobga olinadi.

Keling, shaxmat taxtasi qanday to'ldirilganligini ko'rib chiqaylik:

1. Shaxmat balansi - bu gorizontal chiziq mavjud bo'lgan jadval - bu kredit schyotlari, vertikal ustun esa debet schyotlari ro'yxati.

2. Ustunlar va satrlar soni, mos ravishda, pul oqimi mavjud bo'lgan davr boshida balansga ega bo'lgan foydalanilgan buxgalteriya hisobvaraqlari soniga teng.

3. Boshidanoq hisobvaraqlarga dastlabki qoldiq joylashtiriladi.

4. Balans natijalari burchak bilan umumlashtirilishi kerak - kredit va debet uchun summa bir xil bo'lishi kerak.

5. Uy xo'jaliklarining barcha summalari e'lon qilinganidan keyin. operatsiyalar. Reestrning jadvalli qismida tegishli hisob-kitob schyotlari kesishmasida summa faqat bir marta ko'rsatiladi.

6. Keyin burilishlar har bir burchakda hisoblanadi.

7. Keyin yopilish balansi arifmetika bilan hisoblanadi, barcha jamilar yig'iladi. Agar kredit va debet bo'yicha aylanmaning olingan qiymatlari bir xil bo'lsa, u holda "balans yaqinlashdi". Bu xost ma'lumotlarini anglatadi. operatsiyalar to'g'ri kiritilgan, barcha natijalar to'g'ri hisoblangan va siz moliyaviy hisobotlarni to'ldirishni boshlashingiz mumkin. Bunday holda, u mukammal bo'ladi.

Ehtimol, bu jiddiy xatolarning oldini olish uchun balansni qanday tuzish bo'yicha asosiy fikrlardir.

1C aylanma varag'i

1C: Buxgalteriya 8 dasturida ikki turdagi balans (SWS) shakllanadi: umumiy SWS (barcha hisoblar uchun) va ma'lum bir hisob uchun SWS. Ushbu darsda biz ularning har birini qanday shakllantirishni o'rganamiz.Barcha schyotlar bo'yicha buxgalteriya balansi schyotlarning dastlabki va oxirgi qoldiqlarini, shuningdek ular bo'yicha aylanmalarni o'z ichiga oladi. Kiruvchi va chiquvchi qoldiqlarga ega ustunlar, aslida, korxonaning hisobot davri boshi va oxiridagi balansini ifodalaydi.

Hisoblar bo'yicha SALTni yaratish uchun asosiy menyuning Hisobotlar | buyrug'ini bajarish kerak Aylanma balansi, so'ngra ochilgan oynada hisobotni yaratish davrini belgilang va yaratish tugmasini bosing.

Agar kerak bo'lsa, siz hisobot parametrlarini yaxshi sozlashingiz mumkin. Buning uchun asboblar panelidagi Sozlamalar tugmasini bosing va ochilgan oynada kerakli hisobot yaratish parametrlarini belgilang.

Buxgalteriya balansini tuzgandan so'ng, siz istalgan hisobvaraq bo'yicha quyidagi hisobotlardan birini tezda olishingiz mumkin: "Hisob bo'yicha hisob", "Hisob kartasi", "Hisobni tahlil qilish", "Oy bo'yicha hisob aylanmasi" va "Kun bo'yicha hisob aylanmasi". Buni amalga oshirish uchun ko'chirmadagi tegishli hisobni ikki marta bosing va ochilgan oynada kerakli hisobot turini tanlang.

Muayyan hisob bo'yicha balansni olish uchun asosiy menyuning Hisobotlar | buyrug'ini bajaring Hisob uchun aylanma balansi.

Ushbu oynaning tegishli maydonlarida siz hisobot davrining boshlanish va tugash sanalarini, hisobot yaratilgan hisobni, shuningdek tashkilotni ko'rsatishingiz kerak (sukut bo'yicha Tashkilot maydonida tashkilot nomi taqdim etiladi. tashkilotlar ma'lumotnomasida asosiy tashkilot sifatida tanlangan).

Agar xohlasangiz, hisobotning ko'rinishini va undagi ma'lumotlarning taqdimotini o'zgartirishingiz mumkin. Barcha kontragentlar va shartnomalar bo'yicha oy oxiridagi qoldiq debetda ko'rsatiladi (agar bu kredit balansi bo'lsa, unda summadan oldin minus mavjud va summaning o'zi qizil rangda ko'rsatiladi). Bunday ko'rinish g'ayrioddiy va har doim ham qulay emas. Uni o'zgartirish uchun asboblar panelidagi Sozlamalar tugmasini bosing.

Oyna uchta yorliqdan iborat. Umumiy yorlig'i hisobotning umumiy parametrlarini belgilaydi (ularning aksariyati hisobot oynasida mavjud).

Matkap yorlig'ida siz hisobotdagi ma'lumotlar uchun tafsilotlar darajasini belgilashingiz mumkin.

Tanlash yorlig'ida siz hisobotga kiritilgan ma'lumotlarga filtr o'rnatishingiz mumkin (masalan, kontragent bo'yicha, shartnoma bo'yicha, mahsulot turi bo'yicha va hokazo, aniq hisobotga qarab).

Xuddi shunday (ba'zi istisnolardan tashqari), ma'lumotlar taqdimoti dasturning boshqa hisobotlarida sozlangan.

Hisobotdagi kontragentlar va shartnomalar bo'yicha yakuniy balans Debet va Kredit ustunlarida joylashtirilishi uchun Umumiy ilovasidagi Sozlamalar oynasida Kengaytirilgan qoldiq katagiga belgi qo'yishingiz kerak. Ushbu oynada OK tugmasini bosgandan so'ng.

Ushbu hisobotdan siz “Hisob-faktura kartasi” hisobotining istalgan pozitsiyasi bo‘yicha ma’lumotlarni tanlash bilan tezda o‘tishingiz mumkin.Buni amalga oshirish uchun bayonotning tegishli pozitsiyasini ikki marta bosish kifoya.Masalan, agar siz pozitsiyani bossangiz. hisobotdagi asosiy shartnoma.

Hisob kartasidan siz tezda hujjatni ko'rish va tahrirlash rejimiga o'tishingiz mumkin, uning asosida har bir hisobotni joylashtirish shakllanadi. Buning uchun mos keladigan simni ikki marta bosing.

Aylanma balansi

Buxgalteriya balansi juda muhim va asosiy buxgalteriya hujjatlaridan biri bo'lib, unda davr boshi va oxiridagi qoldiqlar, shuningdek, har bir alohida hisob va subschyot bo'yicha ma'lum bir davr uchun debet va kredit aylanmalari mavjud. Shu bilan birga, buxgalteriya balansidan boshqa balans - buxgalteriya balansi schyotlar bo'yicha qoldiqni hisoblash yo'li bilan tuziladi.Aylanma balansi yoki aylanma balansi oy oxirida har bir sintetik hisob bo'yicha mavjud bo'lgan ma'lumotlar asosida tuzilishi kerak: oy boshidagi va oxiridagi qoldiq (qoldiqlar), oylik aylanma.

Bayonotda kompaniyada ishlatiladigan barcha sintetik hisoblarni yozing. Har bir alohida hisob uchun alohida satr ajratiladi, unda boshlang'ich va yakuniy qoldiqlar, debet va kredit aylanmalari ko'rsatiladi. Agar hisobot davrida hisobvaraq bo'yicha hech qanday harakat amalga oshirilmagan bo'lsa, unda faqat dastlabki va yakuniy qoldiqlarni (balans) ko'rsating. Balans to'g'ri va to'g'ri tuzilganligini tekshirish uchun siz ba'zi qoidalarni bilishingiz kerak.

Debet bosh harflari va hisob qoldiqlarining yig'indisi har qanday holatda ham qoldiqlarning kredit bosh harflari yig'indisiga teng bo'lishi kerak.

Muayyan davr uchun umumiy debet aylanmasi umumiy kredit aylanmasiga teng bo'lishi kerak.

Yakuniy kredit qoldiqlarining umumiy miqdori debet yakunidagi qoldiqlarning umumiy miqdoriga teng bo'lishi kerak.

Buxgalteriya balansini shakllantirish ikki tomonlama yozuvdan foydalanishga asoslangan bo'lib, buxgalteriya hisobida ko'plab xo'jalik operatsiyalarining to'g'ri aks ettirilishini nazorat qilish imkonini beradi. Har bir summa bir schyotning debetida va boshqa schyotning kreditida aks ettirilganligi sababli barcha schyotlar bo‘yicha umumiy debet aylanmasi barcha schyotlar bo‘yicha kredit aylanmasi natijasiga teng bo‘lishi kerak. Agar bu tenglik mavjud bo'lmasa, bu hisobvaraqlarga kiritilgan yozuvlarda xatolarga yo'l qo'yilganligini anglatadi, ular topilishi va tuzatilishi kerak.

Shunday qilib, ikki tomonlama kirish - bu kompaniya aktivlarining aylanmasini aks ettiruvchi, ularni shakllantirish manbalari bilan o'zaro bog'langan barcha ko'rsatkichlarning doimiy balansini ta'minlash usullaridan biri.

Aylanma varaqasi - bu aylanmalar, shuningdek, ma'lum bir davr uchun hisob-kitoblar qoldig'i (qoldiqlari) to'g'risidagi xulosa. U sintetik yoki analitik hisoblar uchun alohida tuzilishi mumkin. Shu bilan birga, aylanma varaqlari uchun ma'lumotlar, qoida tariqasida, aylanmalar hisoblab chiqiladigan va yangi qoldiqlar ko'rsatiladigan buxgalteriya hisoblaridan olinadi. Shundan so'ng, ular allaqachon bayonotning o'ziga mos keladi.

Buxgalteriya balansidan balansni tuzish uchun quyidagi soddalashtirilgan tartib mumkin. Har bir hisob ma'lumotlari qayta ishlanadi. Qayta ishlashning maqsadi - yakuniy qoldiqlarni (qoldiqlarni) ko'rsatish uchun barcha hisobvaraqlarning debet va kredit aylanmalarini hisoblash.

Barcha mavjud kredit hisobvaraqlari aylanmasining umumiy summasini, shuningdek, barcha hisobvaraqlarning debet aylanmasining umumiy summasini hisoblang. Natijalar bir-biriga teng bo'lishi kerak.

Shundan so'ng, yakuniy balansni tuzing. Buning uchun hisob yozuvlarini ko'rib chiqing va yangi balans jadvaliga hisobvaraqlarning barcha nomlarini va yangi yakuniy qoldiqlarni (balans) kiriting. Ushbu usul analitik schyotlar ma'lumotlarini qamrab olmaydi va sintetik hisoblar bo'yicha bitta qoldiqning nisbati bilan cheklanadi, shu bilan birga debet va kredit aylanmalariga ta'sir qilmaydi. O'z navbatida, bunday kamchiliklar aylanma varaqlari yordamida tuzilgan joriy buxgalteriya hisobi bo'yicha ma'lumotlarning xulosasidan mahrum.

Keyin hisoblangan debet va kredit yakunlari qoldiqlarining to'g'riligini tekshiring. Buning uchun barcha faol hisobvaraqlarning dastlabki debet qoldig'iga debet aylanmasini qo'shing va keyin kredit aylanmasini olib tashlang. Shundan so'ng, passiv hisobvaraqlarda kredit aylanmasini boshlang'ich kredit qoldig'iga qo'shing va debet aylanmasini olib tashlang.

Agar olingan qoldiq hisobdan o'tkazilgan balansga to'g'ri kelmasa, balansni yechib olishda siz hisobda xato qildingiz.

Jami summalarni hisoblang: dastlabki qoldiqlar, yakuniy qoldiqlar va aylanmalar. Hisoblash natijalarini chiziq ostidagi pastki qismga yozing. Shu bilan birga, ishchi balansda siz barcha hisobvaraqlarning boshlang'ich debet qoldiqlarining umumiy summasi barcha hisobvaraqlarning dastlabki kredit qoldiqlarining umumiy miqdoriga teng bo'lishi kerakligini olishingiz kerak.

Sintetik aylanma varag'i

Alohida buxgalteriya hisobining ma'lumotlari umuman tashkilotning hisobot davrlaridagi iqtisodiy moliyaviy faoliyatini tavsiflamaydi. Shu bilan birga, har bir hisob kontekstidagi buxgalteriya yozuvlarini boshqa hisobvaraqlar yozuvlari bilan bog'lamasdan tekshirish mumkin emas. Shuning uchun, dastlabki tekshiruvsiz balansni tuzish shart emas. Tashkilot faoliyati natijalarini tezkor boshqarish, buxgalteriya hisoblarida xo'jalik operatsiyalarining to'g'ri yozilishi va oy uchun umumlashtirilgan ma'lumotlarning to'g'riligini tekshirish uchun aylanma varaqlari tuziladi. Ular asosan Jurnal-Main, memorial-order va kichik tashkilotlar uchun buxgalteriya hisobining soddalashtirilgan shakllaridan foydalanganda qo'llaniladi.Xo'jalik operatsiyalari ularni hujjatlashtirish, narxlar va hisob topshiriqlaridan keyin analitik va sintetik hisoblarda qayd etiladi. Oyning oxirida oylik aylanmalar va qoldiqlar shaklida umumlashtirilgan ko'rsatkichlarni olish uchun hisob yozuvlari jamlanadi, ya'ni. aylanma varaqlari tuziladi, ular ikki turga bo'linadi: sintetik schyotlar uchun aylanma varaqasi va analitik schyotlar uchun aylanma varaqasi.

Sintetik buxgalteriya hisoblari bo'yicha aylanma varaqasi barcha sintetik hisoblar bo'yicha aylanmalar va qoldiqlar yig'indisidir. Tashkilotlarning iqtisodiy moliyaviy faoliyati holati bilan umumiy tanishish hisoblarining to'g'riligini tekshirish va yangi balansni tuzish uchun mo'ljallangan. Sintetik hisobvaraqlar uchun aylanma varaqasi quyidagicha.

Aylanma varaqasi sintetik schyotlar ma'lumotlari asosida quyidagi tartibda to'ldiriladi. Birinchi ustunda qoldiqlar mavjud bo'lgan barcha balans hisobvaraqlarining nomi yoziladi: birinchi navbatda - faol, keyin - passiv. Har bir hisobvaraq bo'yicha tegishli debet va kredit summalari aks ettiriladi: 2, 3, 4, 5 va 7-ustunlar. 6 va 7-ustunlardagi summalar dastlabki qoldiqlar va aylanmalar hisobvaraqlarida aks ettiriladi. Faol hisobvaraqlarda yakuniy qoldiq debet aylanmasini dastlabki qoldiq bilan kredit aylanmasini qo'shish yo'li bilan hisoblanadi (6-ustun = 2-ustun + 4-ustun - 5-ustun). Passiv hisobvaraqlarda yakuniy qoldiq ssuda bo'yicha dastlabki qoldiq va kredit bo'yicha aylanmani debet bo'yicha aylanmani qo'shish orqali aniqlanadi (7-ustun = 3-ustun + 5-ustun - 4-ustun). Jami summalarni hisoblashda har bir juftlik uchun teng debet va kredit summalarining mavjudligi tekshiriladi.

Sintetik hisobvaraqlar uchun aylanma varaqdagi yozuvlarning to'g'riligi uchta tenglik yordamida tekshiriladi:

Dastlabki debet va kredit qoldiqlari - C1d = C1k. Bu tenglik shundan kelib chiqadiki, debet qoldig'i bo'lgan schyotlar yig'indisi balans aktivi, kredit qoldig'i bo'lgan schyotlar yig'indisi esa uning passividir. Ma’lumki, aktiv va passiv balansining umumiy summalari bir-biriga teng;

debet va kredit bo'yicha aylanmalar - Sd = Sk. Tenglik ikki tomonlama yozish usulidan foydalanish bilan bog'liq, chunki har bir xo'jalik operatsiyasi bir vaqtning o'zida va bir xil miqdorda schyotlarning debeti va kreditida aks ettiriladi, shuning uchun barcha schyotlarning debeti summasi 2013 yil 20 avgustdagi summasiga teng bo'lishi kerak. barcha hisobvaraqlarning krediti;

debet va kreditning yakuniy qoldig'i - S2d = S2k. Bu tenglik oy oxiridagi aktiv va passiv balansi natijalarining tengligi natijasidir. Ushbu ma'lumotlarga asoslanib, a yangi balans hisobot davri oxirida.

Oborot varaqasi yordamida schyotlar korrespondensiyasidagi xatolarni aniqlash har doim ham mumkin emas, hatto umumiy summaning uchta tengligi kuzatilsa ham. Masalan, xo’jalik muomalasi bir schyotning debeti o’rniga boshqa schyotning debetida yoki bir schyotning krediti o’rniga boshqa schyotning kreditida yoziladi yoki hisobvaraqdan umuman undirilmaydi.

Sintetik schyotlar bo'yicha aylanma varaqasi bilan bir qatorda analitik buxgalteriya hisobi bo'yicha aylanma varaqlari analitik hisob yuritiladigan har bir sintetik buxgalteriya hisobi uchun alohida qo'llaniladi.

Analitik buxgalteriya hisoblari bo'yicha aylanma hisobotlari - bu barcha analitik buxgalteriya hisoblari bo'yicha aylanmalar va qoldiqlar yig'indisi bo'lib, ular bitta sintetik bilan birlashtirilgan bo'lib, ushbu schyotlar bo'yicha hisoblarning to'g'riligini tekshirish, shuningdek holati va harakatini kuzatish uchun mo'ljallangan. ba'zi turlari mablag'lar.

Analitik schyotlar uchun buxgalteriya hisobi qanday yuritilishiga qarab - naqd va natura shaklida yoki faqat pul ko'rinishida - aylanma varaqlari ikki turga bo'linadi.

Faqat pul ko'rsatkichlari berilgan analitik hisoblar uchun aylanma varaqasi asosan sintetik hisoblar uchun ishlatiladigan yuqoridagi shaklga to'g'ri keladi. Unda birinchi ustunda sintetik schyotlar nomi o'rniga analitik schyotlarning nomlari beriladi. Analitik hisobvaraqlar uchun ham xuddi shunday aylanma varaqlari tuziladi: 62 «Xaridorlar va mijozlar bilan hisob-kitoblar», 76 «Qarzdorlar va kreditorlar bilan hisob-kitoblar», 71 «Hisobdor shaxslar bilan hisob-kitoblar» va boshqalar.

Analitik buxgalteriya hisobi uchun ko'rsatkichlar pul va natural birliklarda berilgan analitik hisoblarning aylanma varaqasi qo'llaniladi: 01 "Asosiy vositalar", 10 "Materiallar", 43 "", 41 "Tovarlar" va boshqalar.

Sintetik hisoblar bo'yicha aylanma varaqasidan farqli o'laroq, analitik hisoblar bo'yicha umumiy aylanma mos kelmaydi. Bu shunisi bilan izohlanadiki, agar bitta sintetik schyot debetlansa, ikkinchisi majburiy ravishda kreditlangan bo'lsa, sintetik schyotni ishlab chiqishda ochilgan analitik schyotlar hisobni debet yoki kredit sifatida yozadi. Shunday qilib, analitik buxgalteriya hisobi bo'yicha aylanma varaqlari nazorat va operatsion ahamiyatga ega. Ular sizga analitik va sintetik buxgalteriya ma'lumotlari o'rtasidagi tafovutlarni aniqlash va mavjud xatolarni aniqlash imkonini beradi, shuningdek, tashkilot mulkidan foydalanish va xavfsizligi ustidan nazoratni kuchaytirishga hissa qo'shadi.

Analitik hisoblar bo'yicha aylanma varaqlarida ba'zan ularning hajmini kamaytirish uchun aylanmalar qayd etilmaydi, faqat hisob-kitoblar qoldiqlari aks ettiriladi. Bunday qisqartirilgan hisobotlar balanslar deb ataladi.

Aylanma varaqni to'ldirish

Ushbu bayonot yordamchi, aytish mumkinki, xizmat rolini bajaradi va qonun bilan tartibga solinmaydi. Biroq, uni to'ldirish uchun ma'lum bir shakl ishlatiladi va Umumiy holat buxgalteriya hisobi.Shakl quyidagilarni o'z ichiga oladi:

Bayonotning nomi;

- uni ishlab chiqaruvchi kompaniyaning rekvizitlari;

- davr;

- reestrda aks ettirilgan buxgalteriya hisobi ma'lumotlari;

- buxgalteriya hisobi ob'ektlarining o'lchov birliklari;

- belgilanishi kerak mansabdor shaxslar hujjatni tayyorlash uchun mas'ul bo'lib, ularning imzolari qo'yiladi.

Ma'lumotlarning o'ziga kelsak, bayonotda hisob raqami va uning talqini, davr boshidagi debet va kredit qoldiqlari, davr uchun aylanma, davr oxiridagi qoldiq mavjud.

Agar tuzatishlar kiritish zarurati tug'ilsa, o'zgartirish sanasi va amalga oshirilgan operatsiyalar uchun mas'ul shaxslarning imzolari ko'rsatilishi shart.

Har bir registr turi uchun siz kompilyatsiya qilishning o'ziga xos xususiyatlarini belgilashingiz mumkin:

Sintetik hisobvaraqlardan ko'chirma bo'lsa, to'ldirishda ular dastlabki qoldiqni, shuningdek, hisobvaraqlar bo'yicha aylanmani oladi. Shundan so'ng, hisoblash usuli yakuniy balansni ko'rsatadi.

To'g'ri tuzilgan hujjat bir nechta yakuniy tengliklarga ega bo'lishi kerak:

Birinchidan, bu hisobot davri boshidagi debet va kredit qoldiqlari. Bu tenglik debet qoldig'i davr boshidagi aktivlarga, kredit qoldig'i esa bu mablag'lar manbalarining yig'indisiga teng ekanligi bilan izohlanadi.

- Ikki tomonlama yozish tamoyili asosida shunday tenglik - schyotlarning debeti va krediti bo'yicha aylanmalar kelib chiqadi. Bu yerda muomala summasi turli schyotlarning debeti va kreditida aks ettiriladi. Miqdorlar farq qilsa, bu xatoni ko'rsatadi.

- Oxirgi tenglik hisobot davri oxiridagi aktivlar va passivlar qoldiqlari uchun bo'lishi kerak. U mablag'lar va ularning manbalarining tengligidan quyidagicha korxona balansini ko'rsatadi.

Analitik schyotlar bo'yicha hisobot har bir aniq schyot bo'yicha har xil belgilarga ko'ra alohida tuziladi.

Shunday qilib, ushbu bayonotni tuzish mumkin:

Nomenklatura bo'yicha (ya'ni tabiiy qiymat hisobi shakliga ega);

- miqdori bo'yicha (faqat pul shaklida hisobga olish);

- toifalar bo'yicha (turli kreditorlar va debitorlar bilan hisob-kitoblarni hisobga olish).

Natijada, ushbu registrning yig'indisi sintetik hisobning yig'indisiga teng bo'lishi kerak. Shaxmat varag'ining nomi to'ldirish shakliga bog'liq, ya'ni bajarilgan operatsiya miqdori tegishli qator va ustunning kesishmasida yozilishi kerak. Jadvalda vertikal ustun debet hisoblari ro'yxatiga to'g'ri keladi, gorizontal qator esa kredit hisobidir.

Satrlar va ustunlarning umumiy soni boshlang'ich balansga ega bo'lgan, shuningdek hisobot davrida harakat amalga oshirilgan barcha buxgalteriya hisoblariga teng.

Aylanma varaqlarini tuzish

Tashkilot balansidagi buxgalteriya hisobi ma'lumotlarini umumlashtirish usullaridan biri bu aylanma varaqini tuzishdir. Oy davomida olingan buxgalteriya ma'lumotlari sintetik va analitik hisobning ko'plab hisoblariga bo'linadi. Aylanma varaqasi buxgalteriya hisoblarida aks ettirilgan buxgalteriya ma'lumotlarini umumlashtirish imkonini beradi.Oborot hisobotlari katta operatsion va iqtisodiy ahamiyatga ega. Hisobot davri uchun buxgalteriya aylanmasi va ularning ushbu davr boshi va oxiridagi qoldiqlarini umumlashtirgan holda, aylanma varaqlari ingl. kirish shakli xo'jalik aktivlarining holati, harakati va o'zgarishi va ularning manbalari haqidagi eng muhim ma'lumotlar. Shu bilan birga, analitik hisoblar uchun aylanma varaqlarida bunday ma'lumotlar batafsil ko'rsatiladi, sintetik hisoblar uchun esa kattalashtiriladi.

Tovar aylanmasi hisobotlari nafaqat buxgalteriya hisobi uchun muhim bo'lgan eng muhim xo'jalik ichidagi tezkor hisobot hujjatlaridir. Ulardan tashkilotning istalgan qismini boshqarish va boshqarish uchun ham foydalanish mumkin.

Aylanma varaqasi oy oxirida tuziladi va barcha ishchi schyotlar bo'yicha aylanmalar va qoldiqlarning xulosasi hisoblanadi.

Oborot varaqasi - bu jadval bo'lib, unda hisobvaraqlarning nomlari va raqamlari, har bir hisobvaraq bo'yicha dastlabki (debet yoki kredit) qoldiq summasi, debet va kredit bo'yicha aylanma summasi va yakuniy qoldiq (debet yoki kredit) ko'rsatilgan. ko'rsatiladi.

Aylanma hisobotlar ikki xil bo'ladi:

1. Sintetik buxgalteriya hisoblari bo'yicha;

2. Analitik hisob schyotlari bo'yicha.

Aylanma varaqlarini tuzishda quyidagi bosqichlarni bajarish kerak:

1. Har bir hisobvaraqning nomi, dastlabki qoldiq (debet yoki kredit), debet va kredit aylanmalari va har bir ishchi hisobvaraq bo'yicha yakuniy qoldiq (debet yoki kredit) aylanma varaqasi shakliga o'tkazilishi kerak;

2. To'ldirilgan aylanma varaqning barcha ustunlari bo'yicha jamilarni hisoblang;

3. Quyidagi mulohazalarni hisobga olgan holda olingan natijalarni solishtirishni ta’minlasin:

sintetik buxgalteriya hisobvaraqlari uchun aylanma varaqasida uchta juft teng summa olinishi kerak, ulardan dastlabki qoldiqlar (dastlabki qoldiqlar) jami boshlang'ich qoldiqning umumiy summasiga teng bo'lishi kerak va aylanmalar summasi - jami bo'lishi kerak. xo'jalik operatsiyalari jurnali;

analitik hisobvaraqlar bo'yicha aylanma varaqasida dastlabki qoldiqlar (dastlabki qoldiq), aylanmalar va yakuniy qoldiqlar (yakuniy qoldiq) jami tegishli sintetikning dastlabki qoldig'iga (dastlabki qoldiq), aylanma va yakuniy balansga (yakuniy qoldiq) teng bo'lishi kerak. hisob.

Tashkilotda qo'llaniladigan barcha sintetik hisoblar sintetik buxgalteriya hisoblari bo'yicha aylanma varaqasida qayd etiladi, har bir hisob uchun bitta qator ajratiladi.

Sintetik buxgalteriya hisobvaraqlari bo'yicha aylanma varaqasi uchta juft ustundan iborat bo'lib, unda har bir sintetik hisobvaraq bo'yicha dastlabki qoldiq, hisobvaraqning debeti va kredit aylanmasi va yakuniy qoldiq ko'rsatiladi.

Da to'g'ri tashkil etish Buxgalteriya hisobi, sintetik buxgalteriya hisoblari uchun aylanma varaqasi ustunlaridagi natijalarning juftlik tengligiga erishish kerak, xususan:

Oy boshidagi debet qoldiqlarining natijasi oy boshidagi kredit qoldiqlarining umumiy miqdoriga teng bo'lishi kerak (3-ustun = 4-ustun), bu balansning tuzilishi (uning aktivlarining tengligi) bilan bog'liq. va oy boshidagi majburiyatlar). Hisobvaraqlar bo'yicha debet qoldiqlari jami tashkilotning mol-mulki miqdorini, kredit qoldiqlari esa - ushbu mulkni shakllantirish manbalari va tashkilotning majburiyatlari yig'indisini ko'rsatadi;

oy uchun hisobvaraq bo'yicha jami debet aylanmasi barcha sintetik hisoblar bo'yicha umumiy kredit aylanmasiga (5-ustun = 6-ustun) teng bo'lishi kerak, bu ikki tomonlama yozish usulining mohiyatidan kelib chiqadi, unga ko'ra har bir xo'jalik operatsiyasi ikki marta qayd etiladi. teng miqdorda bir hisobvaraqning debeti va boshqa hisobvaraqning krediti bo‘yicha;

aylanmalar varaqasidagi sintetik schyotlar bo'yicha debet va kredit aylanmalarining teng summalari ham xo'jalik operatsiyalari reestridagi jamiga teng bo'lishi kerak. Bu tenglik shu bilan izohlanadiki, har bir xo’jalik muomalasi summasi xo’jalik operatsiyalari jurnalida ham, debet va kredit schyotlarida ham aks ettiriladi;

debet yakuni bo'yicha qoldiqlarning umumiy miqdori kreditning yakuniy qoldig'iga teng bo'lishi kerak (7-ustun = 8-ustun), chunki bu allaqachon yangi balansdir.

Sintetik buxgalteriya hisobi bo'yicha aylanma varaqasi natijalarining juftlik tengligi katta nazorat qiymatiga ega, chunki bu tenglikning yo'qligi hisoblarda aniqlanishi va yo'q qilinishi kerak bo'lgan xatolar mavjudligini ko'rsatadi.

Sintetik buxgalteriya hisobi bo'yicha aylanma varaqasi mulkning umumiy holatini va uni shakllantirish manbalarini, shuningdek tashkilotning hisobot oyi uchun majburiyatlarini baholash uchun ham muhimdir.

Tashkilot balansini tuzishda qoldiqlar bo'yicha sintetik buxgalteriya hisoblari uchun aylanma varaqasi ma'lumotlaridan foydalaniladi.

Bundan tashqari, shaxmat shaklida tuzilgan sintetik buxgalteriya hisoblari uchun shaxmat aylanmasi varaqasi ham ma'lum. Yuqorida ko'rib chiqilgan aylanma varaqdan farqli o'laroq, shaxmat aylanmasi varaqasi korrespondensiya hisoblarini o'z ichiga oladi va tuzilishi jihatidan ancha murakkab va og'irroqdir. Shaxmat aylanmasi varaqasi amalda, qoida tariqasida, buxgalteriya ma'lumotlarini qo'lda qayta ishlash va balansni qo'lda tuzishda qo'llaniladi.

Analitik buxgalteriya hisobi bo'yicha aylanma vedomostlar sintetik buxgalteriya hisobi bo'yicha aylanma vedomostlardan sezilarli darajada farq qiladi.

Analitik buxgalteriya hisobi bo'yicha aylanma vedomostlar analitik hisob yuritiladigan har bir sintetik hisob bo'yicha alohida tuziladi. Ular ma'lum bir sintetik hisob bilan birlashtirilgan analitik hisoblarning har bir guruhi uchun tuziladi.

Ular analitik hisob ob'ektlarining xususiyatlariga ko'ra har xil shaklga ega.

An'anaga ko'ra, analitik hisoblar bo'yicha aylanma varaqlari ikkita grafik shaklga ega:

1. Agar buxgalteriya hisobi ob'ekti analitik schyotlarda faqat qiymat ko'rinishida aks ettirilsa, u holda bu schyotlar bo'yicha aylanma varaqlari sintetik buxgalteriya schyotlari, masalan, hisob-kitob schyotlari bo'yicha aylanma varaqlari bilan bir xil shaklda (summa shaklda) tuziladi;

2. Agar buxgalteriya hisobi ob'ekti analitik schyotlarda faqat qiymat ko'rinishida emas, balki natura yoki mehnat hisoblagichida ham aks ettirilsa, bunday schyotlar bo'yicha aylanma varaqlarining ko'rsatkichlari ham pul, natural yoki mehnat hisoblagichida (miqdori - yig'indi shaklida) beriladi. yoki tovar-moddiy shakl) , masalan, inventar hisoblari bo'yicha.

Analitik buxgalteriya hisobi bo'yicha aylanma vedomostlar - bu sintetik hisob uchun ochilgan barcha analitik buxgalteriya hisoblari bo'yicha aylanmalar va qoldiqlar to'plami.

Grafik tuzishning birinchi shakliga misol sifatida analitik buxgalteriya hisoblari bo'yicha aylanma varag'i, masalan, 71 "Hisobdor shaxslar bilan hisob-kitoblar" schyoti bo'lishi mumkin.

Grafikning ikkinchi shakliga misol analitik buxgalteriya hisoblari uchun aylanma varag'i bo'lib xizmat qilishi mumkin, masalan, 70 "Ish haqi bo'yicha xodimlar bilan hisob-kitoblar" schyoti.

Analitik buxgalteriya hisobi bo'yicha aylanma varaqlarining natijalari sintetik buxgalteriya hisobi bo'yicha aylanma varaqlardagi tegishli sintetik hisob ma'lumotlari bilan tasdiqlanadi.

71-“Hisobdor shaxslar bilan hisob-kitoblar” hisobvarag'i bo'yicha analitik hisob har bir avans to'lovi bo'yicha amalga oshiriladi.

Analitik schyotlar bo‘yicha aylanma varaqlarining asosiy xususiyati shundan iboratki, analitik hisobvaraqlar bo‘yicha har bir aylanma varaqning umumiy aylanmasi va qoldiqlari mos ravishda sintetik buxgalteriya hisobi bo‘yicha aylanma varaqda ularni birlashtirgan schyotning aylanmalari va qoldiqlariga tengdir.

Bu tenglik analitik va sintetik hisoblar o'rtasidagi munosabatdan kelib chiqadi va ulardagi yozuvlarning parallelligi bilan izohlanadi.

Agar oy uchun jami ma'lumotlarni to'g'ridan-to'g'ri hujjatlardan (hisoblashdan) olish mumkin bo'lsa, analitik hisob to'g'ridan-to'g'ri aylanma varaqlarida (analitik hisoblar jadvallarida yozuvlarsiz) yuritilishi mumkin.

Ko'rib chiqilgan misollar shuni ko'rsatadiki, aylanma varaqlari katta nazorat qiymatiga ega bo'lib, hisob yozuvlarini tekshirish va analitik va sintetik buxgalteriya ma'lumotlarini solishtirish vositasidir.

Buxgalteriya hisobining aylanma hisoboti

Aylanma varaqasi - bu ma'lum bir davr uchun aylanmalar va hisobvaraqlar qoldig'ining xulosasi. Aylanma hisobotlar sintetik va analitik hisoblar uchun alohida yuritiladi.Aylanma varaqlari uchun ma'lumotlar aylanmalar hisoblangan va yangi qoldiqlar ko'rsatiladigan hisobvaraqlardan olinadi. Shundan so‘ng aylanma varaqasiga schyotning nomi, dastlabki debet va kredit qoldiqlari, debet va kredit aylanmalari va yakuniy debet va kredit qoldig‘i (qoldig‘i) ketma-ketlik bilan kiritiladi. Keyin hisoblangan yakuniy debet va kredit qoldiqlarining to'g'riligini tekshirishingiz kerak. Buning uchun aktiv schyotlarning dastlabki debet qoldig'iga debet aylanmasi qo'shiladi va debet aylanmasi ayiriladi, passiv schyotlarda esa kredit aylanmasi dastlabki kredit qoldig'iga qo'shiladi va debet aylanmasi ayiriladi. Qabul qilingan qoldiq hisobdan o'tkazilgan balansga to'g'ri kelmasa, bu balansni olishda hisobda xatolik yuz berganligini anglatadi.

Aylanma varaqasi - (inglizcha aylanma balansi) - buxgalteriya hisoblarida umumlashtirilgan buxgalteriya hisobini ro'yxatdan o'tkazish ma'lumotlari uchun mo'ljallangan buxgalteriya registri.

Aylanma vedomostlar sintetik va analitik buxgalteriya hisobi bo'yicha tuzilishi mumkin. Sintetik hisobvaraqlar bo'yicha aylanma varaqasi Bosh kitobning sintetik schyotlari ma'lumotlarini umumlashtiradi.

Aylanma varaqning an'anaviy shakli hisobvaraqlarning nomlarini va uchta juft ustunni o'z ichiga oladi: dastlabki qoldiq, hisobot davri uchun aylanma, har bir schyot bo'yicha yakuniy qoldiq. Grafiklar ikkita ustundan iborat: debet, kredit. To'g'ri hisob-kitob bilan, ustundagi har bir juft ustunning jami bir-biriga teng bo'lishi kerak. Sintetik schyotlarning debeti va krediti bo'yicha dastlabki qoldiq natijalarining tengligi ma'lumotlarning dastlabki qoldiqdan uzatilishi bilan izohlanadi. Barcha hisobvaraqlar bo'yicha debet va kredit aylanmalari summalarining tengligi ikki tomonlama yozuvning mohiyatidan kelib chiqadi, unda har bir xo'jalik operatsiyasi ikki marta aks ettiriladi: bir yoki bir nechta schyotlarning debeti bo'yicha va boshqa yoki bir nechta hisobvaraqlarning krediti bo'yicha. bir xil miqdorda; yakuniy balans natijalarining tengligi oldingi ikkita tenglikdan kelib chiqadi. Buxgalteriya aylanmasi varaqasi natijalarining juftlik tengligi katta nazorat qiymatiga ega. Balansni tuzishda sintetik hisoblarning yakuniy qoldiqlari bo'yicha aylanma varaqning ma'lumotlaridan foydalaniladi. Sintetik buxgalteriya hisoblari uchun aylanma varaqasi oddiy yoki shaxmat shakliga ega bo'lishi mumkin.

Analitik aylanma varaqasi

Aylanma varaqasi oyning boshida va oxiridagi qoldiqlar (balans) va oy bo'yicha aylanmalar bo'yicha hisob ma'lumotlari asosida oy oxirida tuziladi.Aylanma vedomostlar sintetik va analitik buxgalteriya hisobi bo'yicha tuzilishi mumkin. Sintetik hisobvaraqlar bo'yicha aylanma varaqasi Bosh kitobning sintetik schyotlari ma'lumotlarini umumlashtiradi.